VCB - Pháo đài an toàn hay cỗ máy tăng trưởng chững lại?

VCB luôn được giao dịch ở mức định giá P/B cao nhất ngành, phản ánh kỳ vọng của thị trường vào chất lượng tài sản vượt trội và vị thế độc tôn. Tuy nhiên, sự chênh lệch giữa mức định giá cao này và tốc độ tăng trưởng lợi nhuận cốt lõi hiện tại đang tạo ra rủi ro.

Các động lực tăng trưởng dài hạn từ câu chuyện tăng vốn chiến lược, quá trình chuyển đổi số toàn diện và tiềm năng phục hồi của nền kinh tế vẫn còn nguyên vẹn. Dựa trên các phương pháp định giá chiết khấu thu nhập thặng dư và P/B−ROE, chúng tôi xác định giá mục tiêu trong 12 tháng cho cổ phiếu VCB là 7X,XXX VNĐ/cổ phiếu. Vậy đối với cổ phiếu VCB, anh chị nhà đầu tư nên có tầm nhìn dài hạn như thế nào và khả năng chấp nhận các biến động trong ngắn hạn để đạt mức sinh lời tốt nhất ?

I. Tổng quan cổ phiếu VCB

Vietcombank (VCB) tiếp tục khẳng định vị thế là một pháo đài về chất lượng tài sản và là ngân hàng đầu ngành không thể tranh cãi tại Việt Nam. Tuy nhiên, theo đánh của em Lâm thì VCB đang đại diện cho một câu chuyện đầu tư hai mặt, nơi sự an toàn và ổn định đối mặt với những cơn gió ngược trong tăng trưởng thu nhập cốt lõi. KQKD 1H2025, mặc dù ghi nhận tăng trưởng lợi nhuận trước thuế 5.1%, lại phụ thuộc một cách đáng kể vào việc cắt giảm mạnh chi phí dự phòng rủi ro, thay vì đến từ sức mạnh nội tại của mảng tín dụng và dịch vụ, vốn đang có dấu hiệu chững lại. Thu nhập lãi thuần giảm nhẹ và thu nhập từ dịch vụ sụt giảm mạnh tới 43% là những chỉ báo đáng quan ngại cần được theo dõi chặt chẽ.

VCB xây dựng một hệ sinh thái tài chính toàn diện là một trong những trụ cột phát triển của Vietcombank. Hệ sinh thái này, bao gồm VCBS (chứng khoán), VCBF (quản lý quỹ) và đối tác bancassurance FWD, được kỳ vọng sẽ tạo ra nguồn thu nhập ngoài lãi bền vững và gia tăng giá trị cho khách hàng. Tuy nhiên, trong nửa đầu năm 2025, các thành viên của hệ sinh thái này lại đang đối mặt với nhiều thách thức.

1. Công ty chứng khoán Vietcombank (VCBS):

KQKD - Báo cáo tài chính 6 tháng đầu năm 2025 của VCBS cho thấy một bức tranh kém khả quan. Doanh thu hoạt động giảm 7% trong khi các loại chi phí đều tăng, dẫn đến kết quả lợi nhuận sau thuế chỉ đạt 203.3 tỷ đồng, giảm 29% so với cùng kỳ năm trước. Nguyên nhân chính được chỉ ra là do thanh khoản thị trường chứng khoán sụt giảm và biến động mạnh, gây ảnh hưởng tiêu cực đến cả mảng môi giới và hoạt động tự doanh.

Dù lợi nhuận sụt giảm, VCBS vẫn là một mắt xích không thể thiếu trong hệ sinh thái, đóng vai trò cung cấp các sản phẩm đầu tư và dịch vụ ngân hàng đầu tư, tạo điều kiện cho việc bán chéo sản phẩm với ngân hàng mẹ.

2. Công ty quản lý quỹ Vietcombank (VCBF):

VCBF vẫn duy trì được hiệu suất hoạt động tốt. Tính đến hết tháng 6/2025, các quỹ mở chủ lực đều ghi nhận tỷ suất lợi nhuận dương. Cụ thể, Quỹ Đầu tư Cổ phiếu Hàng đầu (VCBF-BCF) đạt tỷ suất lợi nhuận 15.27% tính từ đầu năm, và Quỹ Đầu tư Cân bằng Chiến lược (VCBF-TBF) đạt 10.45%. Trong năm 2023, VCBF báo cáo lợi nhuận trước thuế đạt 81.35 tỷ đồng.

VCBF giúp Vietcombank hoàn thiện chuỗi sản phẩm quản lý tài sản, đặc biệt nhắm đến phân khúc khách hàng ưu tiên (Priority Banking), từ đó đa dạng hóa danh mục sản phẩm và gia tăng nguồn thu nhập phí cho ngân hàng.

3. Hợp tác Bancassurance với FWD:

Từng được xem là "thương vụ thế kỷ" với hợp đồng độc quyền 15 năm và khoản phí trả trước lên tới 400 triệu USD , mảng bancassurance hiện đang là tâm điểm của sự suy giảm. Sự sụt giảm tới 43% của thu nhập từ dịch vụ trong 6 tháng đầu năm có nguyên nhân rất lớn từ mảng kinh doanh này.

Nguyên nhân là vì mảng bancassurance đang phải đối mặt với tác động kép. (1) Luật Các tổ chức tín dụng 2024, có hiệu lực từ ngày 1/7/2025, đã siết chặt đáng kể hoạt động bán bảo hiểm, nghiêm cấm hành vi "ép" khách hàng mua bảo hiểm kèm với các sản phẩm, dịch vụ của ngân hàng. (2) Niềm tin của người tiêu dùng vào các sản phẩm bảo hiểm nhân thọ đã giảm sút sau hàng loạt vụ việc tiêu cực trên thị trường, cùng với việc thu nhập của người dân bị ảnh hưởng bởi khó khăn kinh tế, đã khiến doanh thu khai thác mới qua kênh bancassurance toàn thị trường giảm tới 38% trong 4 tháng đầu năm.

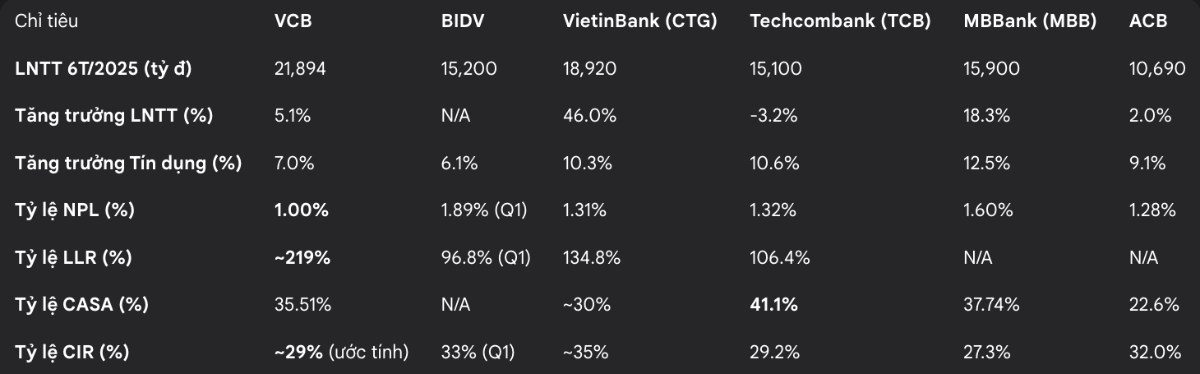

So sánh các chỉ số Tài chính của VCB và các bank cùng ngành (Update Q2/2025)

II. Tình hình tài chính VCB

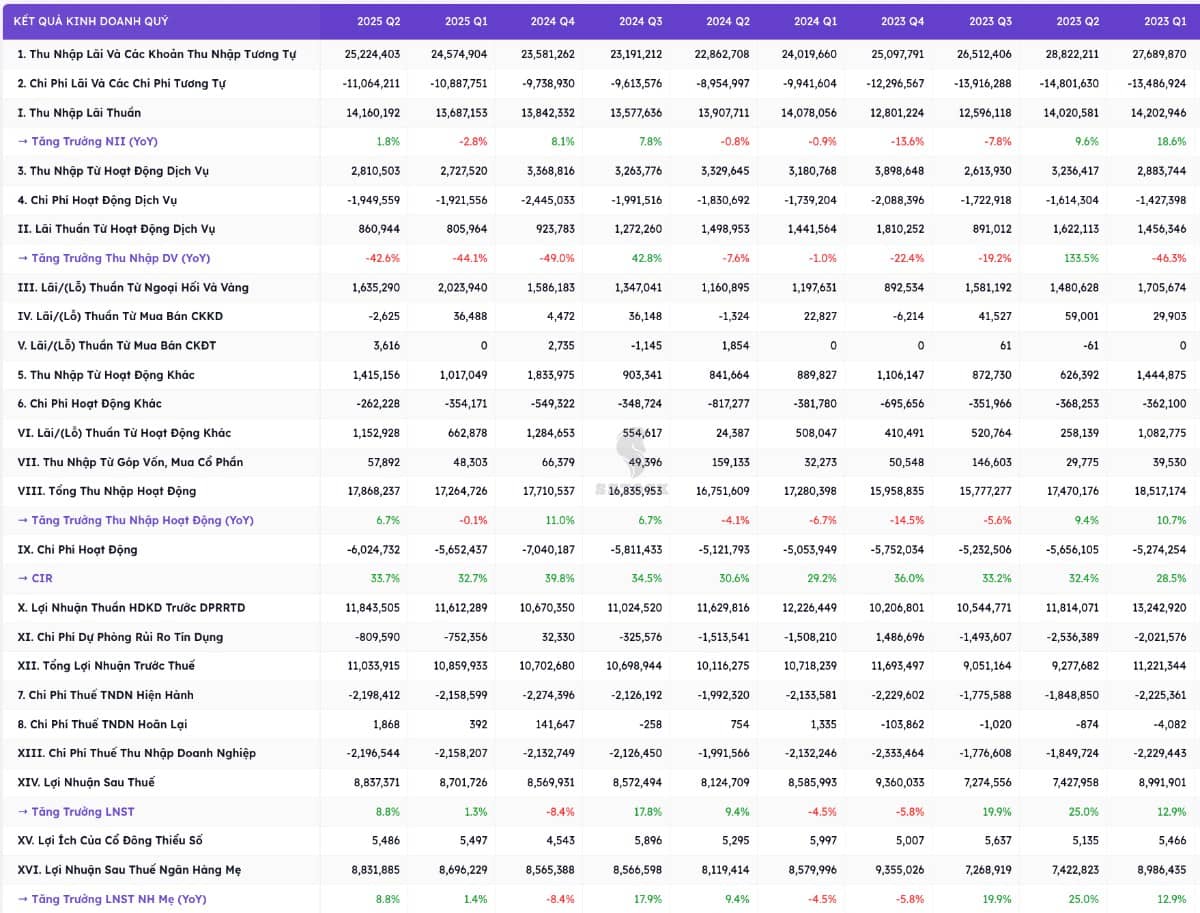

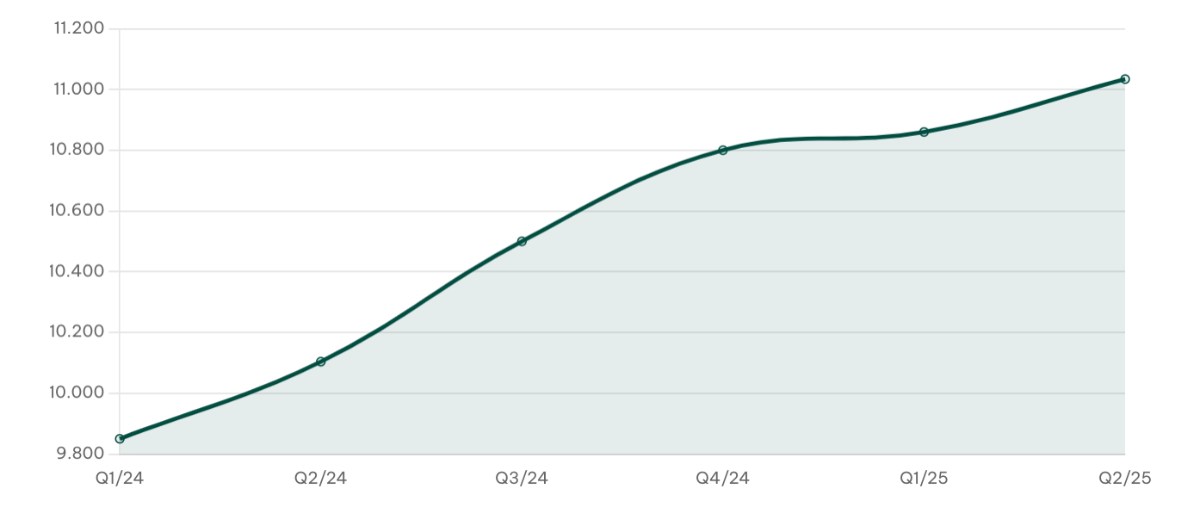

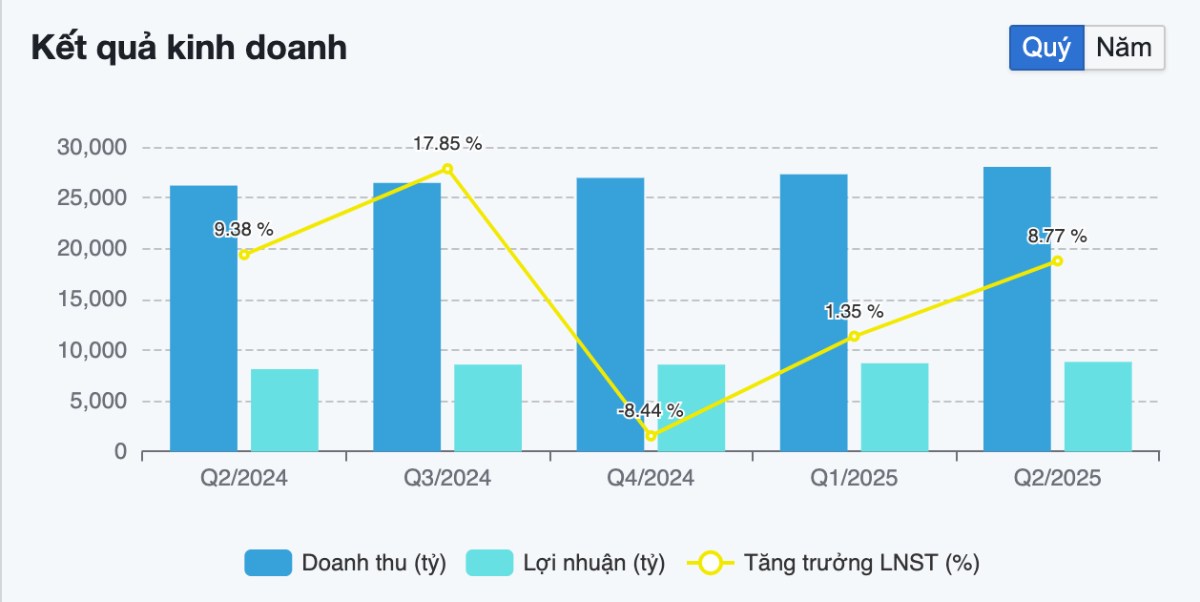

BCTC hợp nhất Q2/2025 của VCB cho thấy một bức tranh lợi nhuận tăng trưởng, tuy nhiên khi em Lâm phân tích sâu hơn, các động lực tăng trưởng lại bộc lộ trong Q2/2025, VCB ghi nhận lợi nhuận trước thuế (LNTT) đạt 11,034 tỷ đồng, tăng 9.2% so với cùng kỳ năm trước (svck). Lũy kế 6 tháng đầu năm 2025 (6T/2025), LNTT đạt 21,894 tỷ đồng, tăng 5.1% svck. Với kết quả này, VCB tiếp tục giữ vững vị trí quán quân về lợi nhuận tuyệt đối trong toàn hệ thống ngân hàng Việt Nam.

Bóc Tách Lợi Nhuận 6T/2025

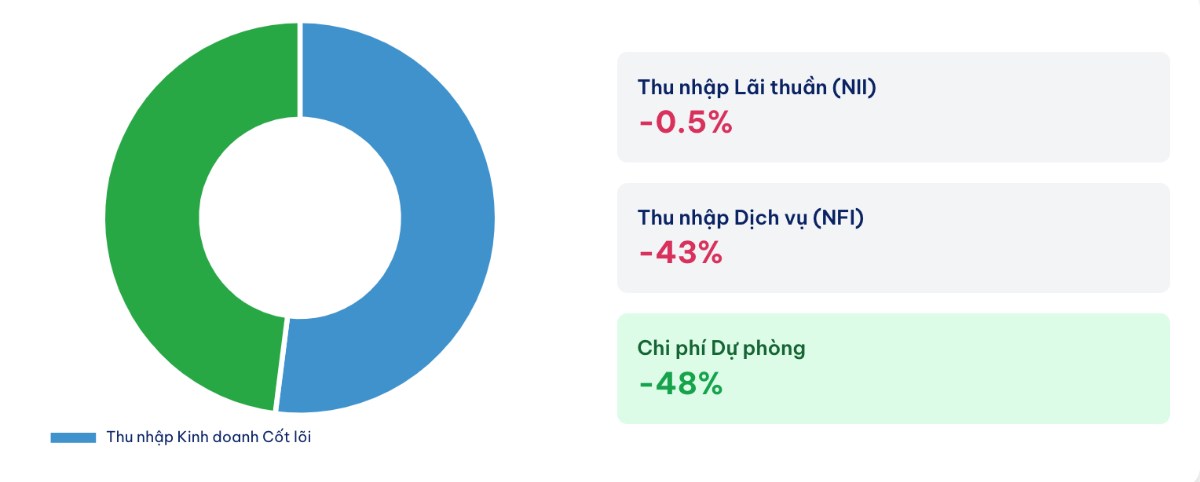

Lợi nhuận trước thuế tăng 5.1%, nhưng động lực tăng trưởng không đến từ hoạt động cốt lõi. "Át chủ bài" thực sự là việc cắt giảm mạnh chi phí dự phòng. Sự đối lập rõ ràng giữa lợi nhuận thuần từ hoạt động kinh doanh (giảm 2%) và lợi nhuận trước thuế (tăng 5.1%) cho thấy động lực tăng trưởng lợi nhuận trong 6 tháng đầu năm không đến từ các hoạt động kinh doanh cốt lõi như tín dụng hay dịch vụ. Thay vào đó, Vietcombank đã sử dụng "bộ đệm" dự phòng khổng lồ mà ngân hàng đã tích lũy trong nhiều năm để điều tiết và ghi nhận lợi nhuận. Đây là một chiến lược quản trị lợi nhuận thông minh, thể hiện sự linh hoạt và một nền tảng tài chính cực kỳ vững chắc. Tuy nhiên, đây không phải là một nguồn tăng trưởng bền vững. Nó có thể che giấu đi những thách thức thực sự trong việc tạo ra thu nhập từ NIM và phí dịch vụ. Đối với nhà đầu tư, điều này hàm ý rằng sự tăng trưởng lợi nhuận trong các quý tới sẽ phụ thuộc rất nhiều vào khả năng phục hồi của các mảng kinh doanh cốt lõi, thay vì chỉ dựa vào việc giảm trích lập dự phòng.

Thu nhập Lãi thuần (NII) chịu áp lực

Là nguồn thu chính nhưng NII 6T/2025 giảm nhẹ 0.5% so với cùng kỳ. Nguyên nhân chính là do VCB tiên phong giảm lãi suất cho vay để hỗ trợ kinh tế, khiến Biên lãi ròng (NIM) bị thu hẹp dù tín dụng vẫn tăng trưởng.

Thu nhập Dịch vụ (NFI) sụt giảm mạnh

Đây là điểm đáng lo ngại nhất. Lãi thuần từ dịch vụ 6T/2025 giảm nghiêm trọng tới 43% so với cùng kỳ. Nguyên nhân chủ yếu đến từ mảng bancassurance bị ảnh hưởng kép bởi quy định pháp lý mới và niềm tin thị trường sụt giảm.

Chi phí Dự phòng là "át chủ bài"

Đây là yếu tố quyết định giúp VCB duy trì đà tăng trưởng lợi nhuận. Chi phí dự phòng rủi ro 6T/2025 giảm mạnh 48% so với cùng kỳ. VCB đã sử dụng "bộ đệm" dự phòng khổng lồ để điều tiết lợi nhuận, nhưng đây không phải là nguồn tăng trưởng bền vững.

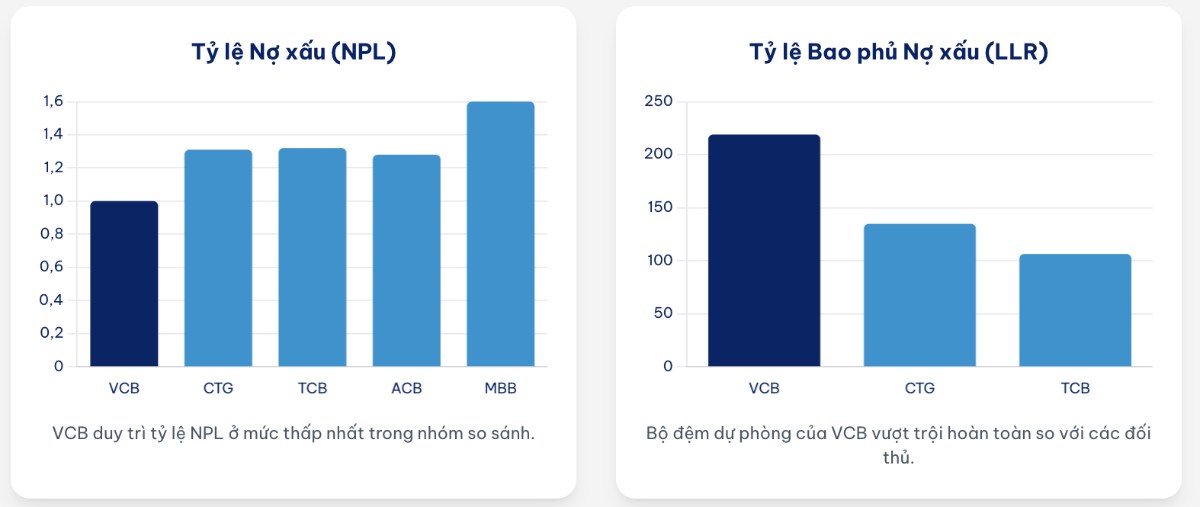

Chất lượng tài sản là điểm sáng nhất và là "con hào kinh tế" vững chắc nhất của VCB.

- Tỷ lệ nợ xấu (NPL): Tại ngày 30/06/2025, tổng nợ xấu của VCB là 15,576 tỷ đồng, khiến tỷ lệ NPL trên tổng dư nợ tăng nhẹ lên mức 1.0% từ mức 0.96% hồi đầu năm. Dù có sự gia tăng nhẹ, con số này vẫn được ban lãnh đạo ngân hàng khẳng định kiểm soát dưới 1% và liên tục duy trì ở mức thấp nhất trong nhóm các tổ chức tín dụng có quy mô lớn tại Việt Nam. Đây là một thành tích ấn tượng trong bối cảnh kinh tế còn nhiều khó khăn.

- Tỷ lệ bao phủ nợ xấu (LLR): Vietcombank sở hữu một "tấm đệm" dự phòng dày nhất toàn hệ thống. Tỷ lệ dự phòng bao phủ nợ xấu nội bảng tại cuối 6T/2025 đạt xấp xỉ 219%. Con số này cho thấy cứ mỗi 100 đồng nợ xấu, VCB đã trích lập dự phòng tới 219 đồng. Đây là một lợi thế cạnh tranh tuyệt đối, mang lại cho VCB dư địa cực lớn để chủ động xử lý các khoản nợ tiềm ẩn có thể phát sinh trong tương lai và đồng thời mang lại sự linh hoạt trong việc trích lập dự phòng để điều tiết lợi nhuận hàng quý, như đã thể hiện trong kết quả kinh doanh Q2/2025.

Dự phóng Kết quả Kinh doanh Quý 3 và cả năm 2025

Dựa trên kết quả 6 tháng đầu năm và các yếu tố vĩ mô, chúng tôi đưa ra dự phóng cho các quý tiếp theo:

1. Tăng trưởng tín dụng: Kỳ vọng sẽ tăng tốc trong nửa cuối năm để đạt được hạn mức tăng trưởng được NHNN giao, ước tính khoảng 15-16% cho cả năm.

2. Biên lãi ròng (NIM): Có thể phục hồi nhẹ vào cuối năm khi mặt bằng lãi suất huy động vẫn duy trì ở mức thấp và nhu cầu tín dụng bán lẻ, SME có dấu hiệu cải thiện.

3. Thu nhập dịch vụ: Khó có khả năng tạo ra sự đột phá trong Quý 3 do các yếu tố pháp lý và tâm lý thị trường cần thêm thời gian để "thẩm thấu" và thích ứng. Sự phục hồi có thể chỉ bắt đầu từ Quý 4.

4. Chi phí dự phòng: Nhiều khả năng sẽ tiếp tục được duy trì ở mức thấp để hỗ trợ mục tiêu lợi nhuận cả năm của ngân hàng, nhưng khó có thể giảm sâu hơn nữa so với mức giảm 48% của 6 tháng đầu năm.

5. Dự phóng LNTT Quý 3/2025: Chúng tôi dự phóng LNTT Q3/2025 sẽ đi ngang hoặc tăng trưởng nhẹ so với Q2, đạt khoảng 11,000 - 11,500 tỷ đồng.

6. Dự phóng LNTT cả năm 2025: Với giả định nửa cuối năm tăng tốc, LNTT cả năm 2025 của VCB có thể đạt khoảng 45,000 - 46,000 tỷ đồng, tương ứng mức tăng trưởng khoảng 9-11% so với năm 2024. Con số này cao hơn so với kế hoạch tăng trưởng 5% mà ban lãnh đạo đã đề ra, chủ yếu nhờ vào dư địa từ việc giảm trích lập dự phòng.

III. Tiềm năng tăng trưởng cổ phiếu VCB

1. Tăng vốn VCB

Bên cạnh các hoạt động kinh doanh thường nhật, VCB đang sở hữu những câu chuyện và động lực tăng trưởng mang tính chiến lược, có thể định hình lại vị thế và giá trị của ngân hàng trong dài hạn.

Đây là động lực quan trọng nhất và được thị trường chờ đợi nhất của VCB trong giai đoạn 2025-2026.

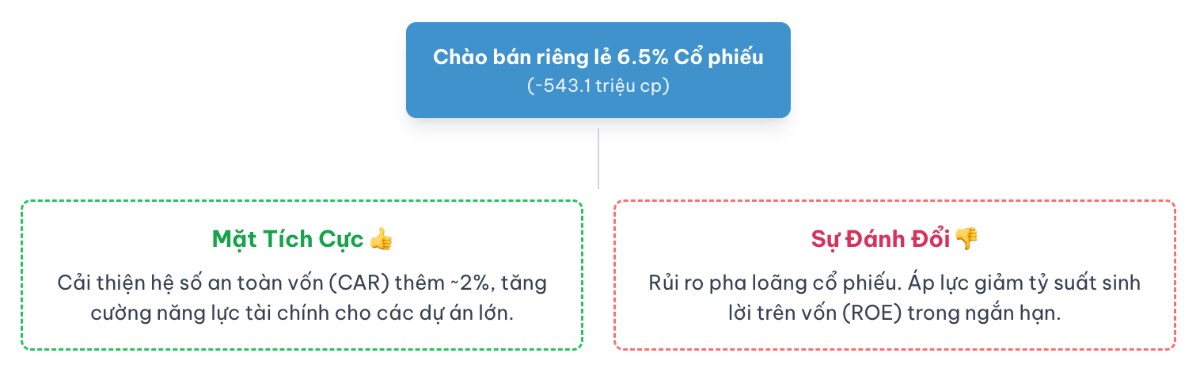

Tại Đại hội đồng cổ đông thường niên 2025, VCB đã trình và được thông qua phương án chào bán cổ phiếu riêng lẻ để tăng vốn điều lệ. Kế hoạch bao gồm việc chào bán tối đa 6.5% tổng số cổ phiếu đang lưu hành tại thời điểm chào bán, tương đương khoảng 543.1 triệu cổ phiếu.

Đối tượng và điều kiện - Cổ phiếu sẽ được chào bán cho tối đa 55 nhà đầu tư, bao gồm cả nhà đầu tư chiến lược và nhà đầu tư chứng khoán chuyên nghiệp. Cổ phiếu này sẽ bị hạn chế chuyển nhượng tối thiểu 3 năm đối với nhà đầu tư chiến lược và 1 năm đối với nhà đầu tư chứng khoán chuyên nghiệp, nhằm đảm bảo sự gắn kết lâu dài.

Thời gian và mục tiêu - Việc chào bán dự kiến được thực hiện theo một hoặc nhiều đợt trong giai đoạn 2025 - 2026. Nếu thành công, vốn điều lệ của VCB dự kiến sẽ tăng lên gần 89,000 tỷ đồng, củng cố vững chắc vị trí ngân hàng có vốn điều lệ cao nhất hệ thống. Mục tiêu chính của đợt tăng vốn này là để nâng cao năng lực tài chính, cải thiện hệ số an toàn vốn (CAR) nhằm đáp ứng các chuẩn mực quốc tế ngày càng khắt khe hơn (như Basel III), đồng thời có thêm nguồn lực dồi dào để tài trợ cho các dự án trọng điểm quốc gia và mở rộng quy mô tín dụng.

2. Lợi thế từ Tệp khách hàng FDI và các Dự án Trọng điểm Quốc gia

VCB sở hữu lợi thế cạnh tranh tự nhiên và bền vững trong việc phục vụ tệp khách hàng có vốn đầu tư trực tiếp nước ngoài (FDI). Ngân hàng hiện chiếm thị phần lớn trong mảng thanh toán quốc tế và tài trợ thương mại, là đối tác tin cậy của nhiều tập đoàn đa quốc gia đang hoạt động tại Việt Nam.

Tuy nhiên, lợi thế này cũng đi kèm với rủi ro. Sự phụ thuộc vào tệp khách hàng này khiến VCB trở nên nhạy cảm hơn với các biến động của kinh tế toàn cầu và các rủi ro địa chính trị. Điển hình là những lo ngại về chính sách thuế quan của Mỹ đối với các ngành hàng xuất khẩu chủ lực của Việt Nam (như dệt may, thủy sản), có thể tác động tiêu cực đến hoạt động kinh doanh của các khách hàng doanh nghiệp lớn của VCB, từ đó ảnh hưởng đến cả chất lượng tín dụng và thu nhập từ dịch vụ tài trợ thương mại.

3. Tiềm năng phục hồi của hệ sinh thái VCB

Mặc dù đang đối mặt với nhiều khó khăn trong ngắn hạn, hệ sinh thái của VCB vẫn ẩn chứa tiềm năng phục hồi và tăng trưởng trong dài hạn.

Bancassurance - Việc siết chặt quản lý hoạt động bancassurance, dù gây sụt giảm doanh thu trước mắt, được kỳ vọng sẽ giúp thị trường phát triển một cách minh bạch và bền vững hơn. Với thương hiệu uy tín và mạng lưới rộng lớn, VCB và đối tác FWD có thể được hưởng lợi từ sự thanh lọc này trong dài hạn, khi niềm tin của khách hàng được phục hồi.

Chứng khoán - Hoạt động của VCBS có tính chu kỳ và phụ thuộc lớn vào diễn biến của thị trường chứng khoán. Khi nền kinh tế phục hồi và thị trường chứng khoán bước vào một chu kỳ tăng trưởng mới, lợi nhuận từ mảng môi giới và tự doanh của VCBS được kỳ vọng sẽ khởi sắc trở lại, đóng góp tích cực hơn vào kết quả kinh doanh hợp nhất.

IV. Định giá cổ phiếu VCB - Khuyến nghị cụ thể VCB là mua hay bán hay nắm giữ

Về VCB thì em thấy luôn được thị trường định giá ở mức cao hơn đáng kể so với các ngân hàng khác trong ngành, phản ánh kỳ vọng vào chất lượng tài sản vượt trội, vị thế đầu ngành và sự ổn định trong hoạt động.

Trong nhiều năm, chỉ số Giá trên giá trị sổ sách (P/B) của VCB luôn ở mức cao nhất ngành. Tại thời điểm tháng 6/2025, P/B của VCB được ghi nhận ở mức 2.28x. Mức định giá này không chỉ phản ánh các yếu tố nội tại mà còn bao hàm cả phần "premium" (phí bảo hiểm) mà thị trường sẵn sàng trả cho một cổ phiếu đầu ngành, an toàn và có tính dẫn dắt.

1. Định giá theo Phương pháp Thu nhập Thặng dư (Residual Income - RI)

Phương pháp này em Lâm đặc biệt phù hợp để định giá các DN trong lĩnh vực tài chính như ngân hàng, vốn có dòng tiền ổn định và giá trị sổ sách phản ánh tương đối sát giá trị kinh tế. Mô hình này sẽ định giá dựa trên giả định rằng giá trị của một công ty bằng tổng của giá trị sổ sách hiện tại và giá trị hiện tại của tất cả các khoản thu nhập thặng dư trong tương lai.

Em giả định như sau "Chi phí vốn chủ sở hữu (k/e): 12.5% (bao gồm lãi suất phi rủi ro, phần bù rủi ro thị trường và beta của cổ phiếu). Tốc độ tăng trưởng lợi nhuận sau thuế giai đoạn 2025-2029: Trung bình 10-12%/năm. Tốc độ tăng trưởng bền vững sau năm 2029: 3%."

Dựa trên các giả định trên, phương pháp RI cho ra mức giá trị nội tại của cổ phiếu VCB là khoảng 74,200 VNĐ/cổ phiếu.

2. Định giá theo Phương pháp P/B và ROE

Phương pháp này xác định một mức P/B hợp lý cho cổ phiếu dựa trên mối quan hệ giữa tỷ suất sinh lời trên vốn chủ sở hữu (ROE) và chi phí vốn chủ sở hữu (ke)

Các giả định chính để tính cho VCB như sau

- ROE dự phóng trung bình cho giai đoạn 2025-2026: 20.5% (có tính đến áp lực pha loãng từ việc tăng vốn).

- Tốc độ tăng trưởng bền vững (g): 3.5%.

- Chi phí vốn chủ sở hữu (ke): 12.5%.

Công thức: P/B=(ROE−g)/(ke−g)

Mô hình cho ra mức P/B hợp lý là 2.0x. Với giá trị sổ sách trên mỗi cổ phiếu (BVPS) dự phóng cuối năm 2025 là khoảng 36,000 VNĐ, mức giá mục tiêu theo phương pháp này là 72,000 VNĐ/cổ phiếu.

Làm tròn giá mục tiêu, chúng tôi xác định vùng giá hợp lý cho cổ phiếu VCB trong 12 tháng tới là 73,500 VNĐ/cổ phiếu.

Giá mục tiêu được tổng hợp từ các phương pháp Định giá Thu nhập Thặng dư (RI) và P/B-ROE. Mức định giá hiện tại đã phản ánh phần lớn kỳ vọng, do đó tiềm năng tăng giá trong ngắn hạn là hạn chế.

Mức định giá hiện tại của VCB đã phản ánh phần lớn những kỳ vọng tích cực. Tuy nhiên, có một sự mâu thuẫn rõ ràng giữa mức định giá cao này và hiệu suất tăng trưởng thực tế của các mảng kinh doanh cốt lõi trong ngắn hạn. Tăng trưởng lợi nhuận 6 tháng đầu năm chỉ 5.1% , thấp hơn nhiều so với các đối thủ như VietinBank (+46%), cho thấy cổ phiếu đang ở trạng thái "priced for perfection" (định giá cho sự hoàn hảo). Điều này tạo ra một rủi ro lớn: bất kỳ sự thất vọng nào trong việc thực thi chiến lược (như tăng vốn chậm) hoặc kết quả kinh doanh kém hơn dự kiến đều có thể dẫn đến một đợt điều chỉnh giá mạnh để đưa định giá về mức hợp lý hơn. Do đó, việc mua mới ở vùng giá hiện tại có thể không mang lại biên độ an toàn đủ hấp dẫn.

V. Rủi ro khi đầu tư cổ phiếu VCB

Các rủi ro trọng yếu khi đầu tư vào VCB bao gồm: (1) Áp lực kéo dài lên Biên lãi ròng (NIM) do phải thực thi các chính sách hỗ trợ kinh tế; (2) Sự phục hồi chậm hơn dự kiến của thu nhập từ hoạt động dịch vụ, đặc biệt là kênh bancassurance đang chịu tác động kép từ pháp lý và thị trường; (3) Rủi ro pha loãng cổ phiếu và áp lực lên ROE từ đợt phát hành riêng lẻ 6.5% vốn sắp tới; và (4) Rủi ro điều chỉnh định giá khi thị trường nhận thấy sự thiếu tương xứng giữa mức giá cao và tăng trưởng thực tế.

1. Rủi ro kinh doanh đặc thù ▼

Lợi nhuận phụ thuộc vào việc giảm chi phí dự phòng thay vì tăng trưởng cốt lõi. Sự phục hồi chậm của mảng dịch vụ (đặc biệt là bancassurance) sẽ tiếp tục gây áp lực lên cơ cấu thu nhập.

2. Rủi ro định giá và pha loãng ▼

Mức P/B cao nhất ngành là rủi ro cố hữu, dễ bị điều chỉnh khi thị trường xấu. Kế hoạch phát hành riêng lẻ 6.5% cổ phiếu, dù cần thiết cho sự phát triển dài hạn, sẽ gây ra hiệu ứng pha loãng cho các cổ đông hiện hữu trong ngắn hạn. Quan trọng hơn, nó sẽ tạo áp lực làm giảm tỷ suất sinh lời trên vốn chủ sở hữu (ROE), một chỉ số quan trọng trong việc định giá cổ phiếu ngân hàng. Nếu VCB không thể sử dụng hiệu quả nguồn vốn mới, áp lực lên giá cổ phiếu sẽ còn lớn hơn.

3. Rủi ro vĩ mô và ngành ▼

Sự phục hồi kinh tế chậm hơn dự kiến có thể làm giảm nhu cầu tín dụng. Rủi ro từ chính sách thương mại quốc tế ảnh hưởng đến tệp khách hàng FDI và xuất khẩu. Mặc dù lãi suất đang ổn định ở mức thấp, bất kỳ sự thay đổi đột ngột nào trong chính sách tiền tệ của Ngân hàng Nhà nước cũng có thể gây áp lực trở lại lên biên lãi ròng (NIM) của toàn ngành, và VCB không phải là ngoại lệ.

LIÊN HỆ EM LÂM ĐỂ ĐƯỢC HỖ TRỢ TẠI VPBANK SECURITIES

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()