Báo cáo nghiên cứu chiến lược: Tác động của nghị quyết 79-NQ/TW đến cấu trúc kinh tế và làn sóng định giá lại cổ phiếu bất động sản nhà nước (2026-2030)

1. Tổng quan Điều hành và Luận điểm Cốt lõi

Việc Bộ Chính trị ban hành Nghị quyết số 79-NQ/TW về phát triển kinh tế nhà nước không đơn thuần là một văn bản chỉ đạo hành chính định kỳ, mà đánh dấu một bước ngoặt mang tính kiến tạo trong tư duy quản lý kinh tế vĩ mô của Việt Nam cho giai đoạn "Kỷ nguyên vươn mình". Báo cáo này được xây dựng nhằm mục đích giải mã sâu sắc các hàm ý chiến lược của Nghị quyết, phân tích cơ chế truyền dẫn của chính sách vào thị trường tài chính, và cung cấp một góc nhìn toàn diện về triển vọng của nhóm cổ phiếu doanh nghiệp nhà nước (DNNN), đặc biệt trong lĩnh vực bất động sản (BĐS) và khu công nghiệp (KCN).

Luận điểm cốt lõi xuyên suốt báo cáo này khẳng định rằng: Nghị quyết 79-NQ/TW đang kiến tạo một "Lợi thế Cấu trúc Bất đối xứng" (Asymmetric Structural Advantage) nghiêng về phía các doanh nghiệp nhà nước sở hữu quỹ đất lớn và hạ tầng chiến lược. Trong bối cảnh thị trường bất động sản dân dụng tư nhân đang đối mặt với sự thanh lọc gắt gao về pháp lý và tín dụng, khu vực kinh tế nhà nước được định vị trở thành "Sếu đầu đàn" với các đặc quyền về tiếp cận nguồn lực đất đai, cơ chế vốn, và sự bảo trợ chính trị để thực hiện các mục tiêu tăng trưởng GDP tham vọng.

Sự chuyển dịch từ tư duy "quản lý, bảo toàn vốn" sang tư duy "đầu tư, phát triển vốn" của Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) cùng với các tập đoàn kinh tế lớn (như GVR, PVN, Viettel) sẽ tạo ra một chu kỳ "Siêu sóng chuyển đổi tài sản". Đối với nhà đầu tư, điều này đồng nghĩa với việc các cổ phiếu liên quan đến quỹ đất công nghiệp chuyển đổi (GVR, PHR), hạ tầng khu công nghiệp (BCM, VGC, IDC) và xây dựng hạ tầng công (VCG, CC1) đang đứng trước cơ hội được định giá lại (re-rating) một cách mạnh mẽ, không chỉ dựa trên lợi nhuận hoạt động mà dựa trên giá trị tài sản ròng (NAV) được giải phóng nhờ cơ chế mới.

2. Bối cảnh Lịch sử và Sự thay đổi Hệ điều hành Kinh tế

Để hiểu sâu sắc tác động của Nghị quyết 79-NQ/TW, cần đặt văn bản này vào dòng chảy lịch sử của tiến trình cải cách doanh nghiệp nhà nước tại Việt Nam, từ đó thấy rõ sự khác biệt về chất lượng và quy mô của đợt cải cách này.

2.1. Từ "Cổ phần hóa rề rà" đến "Kiến tạo Tập đoàn Đa quốc gia"

Trong hai thập kỷ qua, quá trình cổ phần hóa DNNN thường bị chỉ trích là chậm chạp và thiếu hiệu quả, chủ yếu tập trung vào việc bán vốn nhỏ giọt để thu ngân sách hoặc xử lý các đơn vị thua lỗ. Tuy nhiên, Nghị quyết 79-NQ/TW đã thay đổi hoàn toàn mệnh đề này. Thay vì chỉ tập trung "thu gọn", Nghị quyết nhấn mạnh việc "củng cố và phát triển". Mục tiêu đến năm 2030 có ít nhất 1-3 DNNN lọt vào nhóm 500 doanh nghiệp lớn nhất thế giới và 3 ngân hàng thương mại lọt Top 100 Châu Á 1 cho thấy tham vọng xây dựng các "Chaebol" phiên bản Việt Nam.

Điều này đòi hỏi các DNNN không thể chỉ tồn tại ở quy mô hiện tại mà phải tăng trưởng phi mã thông qua M&A, tích tụ tư bản và mở rộng đầu tư. Đối với thị trường chứng khoán, "mệnh lệnh tăng trưởng" này là một tín hiệu tích cực (bullish signal), bởi lẽ để đạt được quy mô vốn hóa và doanh thu tầm cỡ thế giới, các doanh nghiệp này buộc phải duy trì mức tăng trưởng lợi nhuận cao và giá cổ phiếu phải phản ánh đúng giá trị thực tế của tài sản.

2.2. Sự trỗi dậy của "Kinh tế Nhà nước dẫn dắt"

Nghị quyết khẳng định kinh tế nhà nước là thành phần "đặc biệt quan trọng", giữ vai trò chủ đạo.2 Trong bối cảnh kinh tế toàn cầu bất định, xu hướng các quốc gia quay trở lại sử dụng các tập đoàn nhà nước làm công cụ điều tiết vĩ mô và đảm bảo an ninh kinh tế (như mô hình SASAC của Trung Quốc hay Temasek của Singapore) đang trở nên phổ biến.

Việt Nam đang đi theo xu hướng này thông qua việc trao quyền tự chủ mạnh mẽ hơn cho các DNNN. Điểm đột phá của Nghị quyết là việc cho phép thí điểm cơ chế thuê Tổng Giám đốc và hình thành quỹ cổ phiếu thưởng (ESOP).3 Đây là chìa khóa giải quyết bài toán "xung đột lợi ích" (agency problem) vốn kìm hãm hiệu quả của DNNN nhiều năm qua. Khi ban lãnh đạo có quyền lợi gắn liền với giá cổ phiếu, động lực để minh bạch hóa thông tin và tối đa hóa lợi nhuận sẽ tăng lên đột biến, tạo ra sức hấp dẫn thực sự cho cổ phiếu nhà nước trên thị trường niêm yết.

3. Phân tích Chi tiết Nghị quyết 79-NQ/TW: Cơ chế và Tác động Ngành

Nghị quyết 79-NQ/TW không chỉ là định hướng chung mà đưa ra các giải pháp cụ thể cho từng nguồn lực. Dưới đây là phân tích sâu về các khía cạnh tác động trực tiếp đến thị trường tài chính và bất động sản.

3.1. Đối với Đất đai và Tài nguyên: Kỷ nguyên Chuyển đổi

Nghị quyết yêu cầu "quản lý, khai thác và sử dụng đất đai, tài nguyên phân cấp, phân quyền hợp lý".1 Đây là điểm mấu chốt cho luận điểm đầu tư vào cổ phiếu KCN.

● Cơ chế: Trước đây, việc chuyển đổi mục đích sử dụng đất (từ đất nông/lâm nghiệp sang đất phi nông nghiệp/KCN) là điểm nghẽn lớn nhất do lo ngại thất thoát tài sản công. Với cơ chế phân cấp mới và sự bảo vệ của Nghị quyết 79 đối với việc "dám nghĩ, dám làm", quy trình pháp lý cho các tập đoàn như Tập đoàn Công nghiệp Cao su Việt Nam (GVR) chuyển đổi đất cao su sang đất KCN sẽ được rút ngắn đáng kể.

● Tác động: Đất đai là tài sản lớn nhất nhưng được định giá thấp nhất trên bảng cân đối kế toán của nhiều DNNN. Nghị quyết này chính là "giấy phép" để định giá lại (re-valuation) khối tài sản khổng lồ này theo giá thị trường, tạo ra sự bùng nổ về giá trị sổ sách (Book Value) và giá trị ròng (NAV).

3.2. Đối với Tài sản Kết cấu Hạ tầng: Mệnh lệnh Giải ngân

Mục tiêu "hoàn thành các dự án hạ tầng trọng điểm quốc gia" 2 với tỷ trọng chi đầu tư phát triển chiếm 35-40% tổng chi ngân sách 2 là một cam kết tài khóa khổng lồ.

● Cơ chế: Chính phủ sẽ đóng vai trò là "người mua lớn nhất" của nền kinh tế. Các dự án như Sân bay Long Thành, Cao tốc Bắc - Nam, và các tuyến đường sắt đô thị sẽ được ưu tiên vốn tuyệt đối.

● Tác động: Các tổng công ty xây dựng có vốn nhà nước hoặc nguồn gốc nhà nước (như VCG, CC1, HHV) sẽ là những người hưởng lợi đầu tiên. Không giống như các dự án tư nhân có rủi ro chủ đầu tư mất thanh khoản, các dự án công được bảo đảm thanh toán bởi Kho bạc Nhà nước, tạo ra dòng tiền ổn định và an toàn cho các nhà thầu này trong giai đoạn 2026-2030.

3.3. Đối với Tài chính và Ngân hàng: Trụ cột Vốn

Mục tiêu đưa 3 ngân hàng vào Top 100 Châu Á 3 đòi hỏi một lượng vốn chủ sở hữu khổng lồ.

● Cơ chế: Để đạt được điều này, Nhà nước buộc phải cho phép các ngân hàng Big 4 (VCB, BIDV, CTG, Agribank) giữ lại lợi nhuận để tăng vốn hoặc phát hành thêm cổ phiếu cho nhà đầu tư chiến lược nước ngoài với mức định giá cao (Premium valuation).

● Tác động: Sức khỏe tài chính của nhóm ngân hàng này được củng cố sẽ tạo điều kiện cho việc nới lỏng tín dụng vào các dự án trọng điểm quốc gia – mà chủ đầu tư phần lớn lại là các DNNN khác (như BCM, GVR, PVN). Đây là một vòng tròn khép kín của dòng vốn: Ngân hàng Nhà nước cấp vốn -> DNNN thực hiện dự án -> Tài sản quốc gia gia tăng.

4. "Siêu Chu kỳ" Bất động sản Công nghiệp và Cổ phiếu "Vua đất"

Phần này sẽ đi sâu vào phân tích các doanh nghiệp cụ thể được hưởng lợi trực tiếp từ sự kết hợp giữa Nghị quyết 79-NQ/TW và xu hướng dịch chuyển chuỗi cung ứng toàn cầu. Đây là câu trả lời trực diện cho câu hỏi của người dùng về lợi thế của cổ phiếu nhà nước.

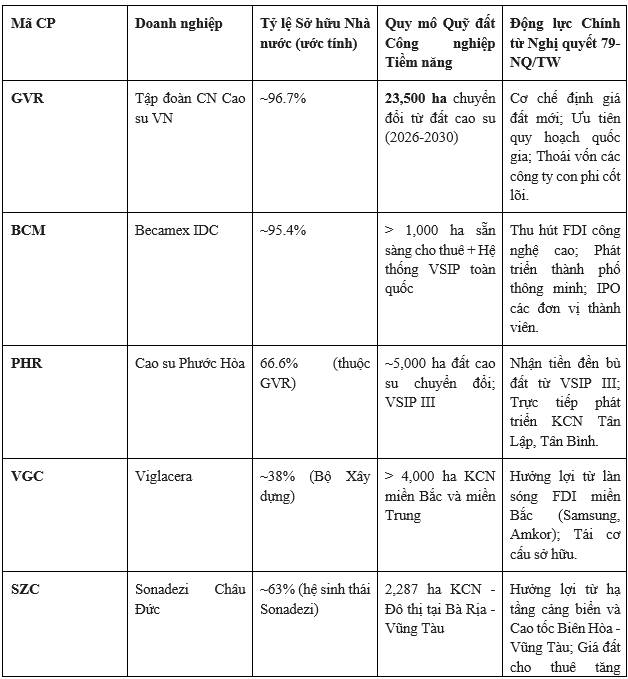

4.1. Tập đoàn Công nghiệp Cao su Việt Nam (GVR): "Kho báu" đang thức giấc

GVR là ví dụ điển hình nhất cho sự chuyển mình của kinh tế nhà nước dưới tác động của Nghị quyết 79-NQ/TW.

● Quy mô chuyển đổi: GVR đã được phê duyệt chuyển đổi gần 23.500 ha đất cao su sang đất khu công nghiệp trong giai đoạn 2026-2030.4 Con số này lớn hơn tổng diện tích đất KCN của nhiều tỉnh thành cộng lại.

● Bài toán Định giá:

○ Giá trị sổ sách của đất cao su: Thường rất thấp, chỉ tính chi phí trồng trọt và chăm sóc.

○ Giá thị trường đất KCN: Tại các thủ phủ công nghiệp phía Nam (Bình Dương, Đồng Nai, Bà Rịa - Vũng Tàu), giá thuê đất KCN đã vượt ngưỡng 120-150 USD/m²/chu kỳ thuê.

○ Chênh lệch địa tô: Việc chuyển đổi mục đích sử dụng đất tạo ra một khoản lợi nhuận khổng lồ. Dù phải nộp tiền sử dụng đất, biên lợi nhuận ròng của mảng KCN vẫn vượt trội so với mảng mủ cao su truyền thống. Dữ liệu Q2/2024 cho thấy mảng KCN của GVR có biên lợi nhuận gộp rất cao và đang đóng góp ngày càng lớn vào cấu trúc lợi nhuận.6

● Lợi thế chính trị: Là DNNN nắm giữ 96% vốn, GVR có lợi thế đặc biệt trong việc làm việc với chính quyền địa phương để điều chỉnh quy hoạch sử dụng đất – một quy trình mà các doanh nghiệp tư nhân thường mất 3-5 năm mới hoàn thành. Nghị quyết 79-NQ/TW càng củng cố vị thế "ưu tiên" này trong các quy hoạch tỉnh.

4.2. Becamex IDC (BCM): Mô hình Công nghiệp - Đô thị kiểu mẫu

Becamex IDC, với vai trò là cánh tay phải của tỉnh Bình Dương và là đối tác chiến lược của VSIP, đại diện cho mô hình DNNN hiện đại, hiệu quả mà Nghị quyết 79 muốn nhân rộng.

● Chất lượng dòng vốn FDI: BCM thu hút được những "đại bàng" thực sự như LEGO (hơn 1 tỷ USD) hay Pandora.7 Sự tham gia của các tập đoàn đa quốc gia này không chỉ mang lại doanh thu cho thuê đất mà còn tạo ra hệ sinh thái dịch vụ, đô thị xung quanh, nâng cao giá trị quỹ đất còn lại của BCM.

● Chiến lược mở rộng: Việc khởi công KCN Cây Trường và mở rộng KCN Bàu Bàng 7 đảm bảo dư địa tăng trưởng (land bank runway) cho BCM trong 5-10 năm tới. Khác với các doanh nghiệp tư nhân đang phải co cụm vì thiếu vốn, BCM vẫn duy trì tiến độ đầu tư nhờ uy tín tín dụng cao và dòng tiền ổn định từ các liên doanh VSIP.

● Rủi ro thoái vốn: Kế hoạch bán đấu giá cổ phần BCM có thể bị hoãn do điều kiện thị trường 8, nhưng xét về dài hạn, việc giảm tỷ lệ sở hữu nhà nước sẽ giúp BCM linh hoạt hơn nữa trong quản trị và thu hút vốn ngoại, phù hợp với định hướng "quản trị theo cơ chế thị trường" của Nghị quyết 79.

4.3. Tổng Công ty Viglacera (VGC) và IDICO (IDC)

Hai "ông lớn" này, dù đã cổ phần hóa với mức độ sở hữu nhà nước khác nhau (VGC thuộc Bộ Xây dựng/Gelex chi phối, IDC đã thoái vốn nhà nước nhưng vẫn giữ vị thế lớn về quỹ đất gốc nhà nước), đều hưởng lợi từ môi trường chính sách mới.

● VGC: Việc nâng sở hữu tại Công ty TNHH Kính nổi Việt Nam (VFG) lên 100% 9 thể hiện chiến lược tích hợp dọc (Vertical Integration) - từ vật liệu xây dựng đến phát triển hạ tầng. Với kế hoạch lợi nhuận 2025 tăng trưởng và cổ tức tiền mặt đều đặn, VGC là hình mẫu của doanh nghiệp nhà nước kinh doanh hiệu quả.

● IDC: Sở hữu quỹ đất sạch lớn tại Long An, Bà Rịa - Vũng Tàu và Bắc Ninh. Lợi thế của IDC nằm ở mảng phân phối điện trong KCN, tạo ra dòng tiền định kỳ (recurring income) cực kỳ ổn định, giúp giảm thiểu rủi ro chu kỳ của thị trường BĐS.

Bảng 1: So sánh Tiềm năng Quỹ đất và Động lực Tăng trưởng các Cổ phiếu BĐS Nhà nước tiêu biểu

5. Vai trò của SCIC: "Siêu Quỹ đầu tư" và Làn sóng Thoái vốn 2025-2026

Một yếu tố không thể thiếu trong phân tích này là vai trò của SCIC – "cánh tay nối dài" của Chính phủ trong việc đầu tư và kinh doanh vốn.

5.1. Tái cấu trúc SCIC thành Quỹ Đầu tư Quốc gia

Nghị quyết 79 định hướng SCIC hoạt động như một nhà đầu tư tài chính chuyên nghiệp.11 Điều này có nghĩa:

● Chủ động đầu tư: SCIC sẽ không chỉ thụ động giữ vốn mà sẽ chủ động rót vốn vào các dự án mới, các ngành công nghệ cao, hoặc tham gia "giải cứu" các dự án chiến lược. Việc hợp tác với Quỹ Đầu tư Oman (OIA) 12 là minh chứng cho thấy SCIC đang mở rộng mạng lưới vốn quốc tế, tạo đòn bẩy cho các khoản đầu tư trong nước.

● Thoái vốn chiến lược: Danh sách thoái vốn năm 2025 bao gồm 31 doanh nghiệp, trong đó có những tên tuổi lớn như FPT, Nhựa Tiền Phong (NTP), Seaprodex (SEA).13 Lịch sử cho thấy, các đợt thoái vốn của SCIC thường tạo ra sóng tăng giá mạnh (game thoái vốn) do kỳ vọng về việc định giá lại tài sản và thay đổi cấu trúc quản trị sau khi Nhà nước rút lui. Ví dụ, thương vụ Vinacontrol hay Domesco đều ghi nhận mức giá đấu giá cao hơn thị giá.13

5.2. Tác động đến thanh khoản và tâm lý thị trường

Với tổng tài sản quản lý lên tới 2.5 tỷ USD và lợi nhuận sau thuế vượt kế hoạch 14, SCIC đóng vai trò là "nhà tạo lập thị trường" (Market Maker) lớn nhất. Trong các giai đoạn thị trường hoảng loạn, dòng tiền từ SCIC (thông qua việc mua vào hoặc giữ lại cổ tức để tái đầu tư) là bệ đỡ quan trọng. Ngược lại, nguồn cung cổ phiếu từ các đợt thoái vốn của SCIC sẽ thu hút dòng vốn ngoại và các quỹ đầu tư tổ chức, giúp nâng hạng thị trường chứng khoán Việt Nam.

6. Luật Đất đai 2024 và Sự sàng lọc tàn khốc của Thị trường BĐS

Để trả lời câu hỏi "Liệu đây có tạo lợi thế cho cổ phiếu nhà nước?", ta cần xem xét bối cảnh pháp lý mới mà Luật Đất đai 2024 (có hiệu lực sớm) mang lại.

6.1. Siết chặt thu hồi đất và áp lực lên doanh nghiệp tư nhân

Luật Đất đai mới quy định chặt chẽ về việc thu hồi đất đối với các dự án chậm tiến độ.16 Tại Đồng Nai và Bình Dương, hàng loạt dự án hạ tầng và khu dân cư của tư nhân đang bị "siết" tiến độ bồi thường giải phóng mặt bằng, đối diện nguy cơ bị thu hồi nếu không triển khai.18

● Bất lợi của tư nhân: Doanh nghiệp tư nhân thường sử dụng đòn bẩy tài chính cao và phụ thuộc vào dòng tiền bán hàng trước (pre-sales). Khi thị trường đóng băng và pháp lý siết chặt, họ không đủ tiền nộp tiền sử dụng đất hoặc đền bù, dẫn đến mất dự án.

● Lợi thế của Nhà nước: Các DNNN như BCM, GVR, hay các công ty thuộc UBND tỉnh thường có quỹ đất sạch từ lịch sử để lại, không chịu áp lực đền bù theo giá thị trường mới. Hơn nữa, với tư cách là công cụ thực hiện chính sách địa phương, họ ít có khả năng bị thu hồi đất một cách cực đoan như doanh nghiệp tư nhân.

6.2. Bảng giá đất mới và Chi phí đầu vào

Việc bỏ khung giá đất và áp dụng bảng giá đất sát thị trường sẽ làm tăng vọt chi phí đầu vào của các dự án BĐS.

● Tác động: Các doanh nghiệp đã nộp tiền sử dụng đất xong hoặc sở hữu đất thuê trả tiền một lần từ trước (chủ yếu là DNNN và KCN cũ) sẽ hưởng lợi lớn vì giá vốn thấp trong khi giá bán đầu ra tăng theo mặt bằng chung. Ngược lại, các doanh nghiệp tư nhân đang xin dự án mới sẽ đối mặt với biên lợi nhuận mỏng đi đáng kể.

7. Rủi ro và Thách thức Tiềm ẩn

Mặc dù bức tranh tổng thể là tích cực cho nhóm cổ phiếu nhà nước, nhà đầu tư cần thận trọng với các rủi ro sau:

7.1. Độ trễ của chính sách và sức ì bộ máy

Dù Nghị quyết 79 rất quyết liệt, nhưng từ nghị quyết đến văn bản luật và thực thi là một khoảng cách lớn. Sức ì của bộ máy quản lý tại các DNNN, tâm lý "sợ sai, sợ trách nhiệm" vẫn là rào cản lớn nhất. Việc thí điểm thuê CEO hay thưởng cổ phiếu có thể gặp vướng mắc về quy định lương thưởng trong các luật chuyên ngành khác.

7.2. Rủi ro hấp thụ vốn (Crowding Out Effect)

Việc Nhà nước hút 18% GDP vào ngân sách và các DNNN chiếm dụng nguồn tín dụng lớn của Big 4 ngân hàng có thể gây ra hiện tượng "chèn lấn" khu vực tư nhân. Nếu các doanh nghiệp vừa và nhỏ không tiếp cận được vốn, nền kinh tế thực có thể suy yếu, ảnh hưởng đến cầu tiêu dùng và thuê mặt bằng KCN về dài hạn.

7.3. Áp lực nguồn cung cổ phiếu

Nếu SCIC và các bộ ngành đồng loạt thoái vốn ồ ạt trong năm 2025-2026 để đạt chỉ tiêu nộp ngân sách, thị trường chứng khoán có thể bị "bội thực" nguồn cung (over-supply), khiến giá cổ phiếu khó tăng mạnh trong ngắn hạn dù định giá hấp dẫn.

8. Kết luận và Khuyến nghị Chiến lược

Kết luận:

Nghị quyết 79-NQ/TW là một "bản thiết kế lại" nền kinh tế, trong đó DNNN được trao thanh "Thượng phương bảo kiếm" để dẫn dắt tăng trưởng. Câu trả lời cho câu hỏi của người dùng là CÓ. Đây chắc chắn là lợi thế đặc biệt và dài hạn cho các cổ phiếu nhà nước, đặc biệt là nhóm sở hữu quỹ đất khu công nghiệp lớn. Chúng ta đang bước vào chu kỳ mà "Đất Nhà nước" sẽ được chuyển hóa thành "Vốn Tư bản" với hiệu suất cao nhất trong lịch sử.

Khuyến nghị Hành động cho Nhà đầu tư (Giai đoạn 2026-2030):

1. Chiến lược "Đầu tư theo Tài sản" (Asset Play):

○ Trọng tâm: Tập trung vào GVR và PHR. Đây không còn là công ty cao su mà là các "ngân hàng đất" công nghiệp. Mua gom trong các nhịp điều chỉnh và nắm giữ dài hạn theo tiến độ phê duyệt chuyển đổi đất của các tỉnh phía Nam.

○ Kỳ vọng: Tăng trưởng NAV (Giá trị tài sản ròng) từ 15-20%/năm nhờ đánh giá lại tài sản.

2. Chiến lược "Đầu tư theo Dòng vốn FDI" (Growth Play):

○ Trọng tâm: BCM, IDC, VGC. Đây là những đơn vị có khả năng chuyển hóa đất thành tiền mặt (cash-flow) nhanh nhất nhờ hạ tầng sẵn có và uy tín thu hút khách thuê quốc tế.

○ Kỳ vọng: Cổ tức tiền mặt ổn định + Tăng trưởng giá vốn nhờ mở rộng dự án mới.

3. Chiến lược "Săn game Thoái vốn" (Divestment Play):

○ Trọng tâm: Theo dõi sát sao danh mục của SCIC (NTP, FPT, BMI, BVH). Các thông báo về định giá khởi điểm và lộ trình đấu giá sẽ là chất xúc tác (catalyst) cho các đợt tăng giá ngắn hạn và trung hạn.

4. Chiến lược Đầu tư Công (Fiscal Stimulus Play):

○ Trọng tâm: VCG, HHV, CC1. Dù biên lợi nhuận xây lắp mỏng, nhưng khối lượng công việc khổng lồ từ 35-40% ngân sách nhà nước 2 đảm bảo doanh thu trong 5 năm tới. Cần chọn lọc các doanh nghiệp có khả năng quản trị chi phí tốt và nợ vay kiểm soát.

Tóm lại, Nghị quyết 79-NQ/TW không chỉ là văn bản chính trị mà là một tín hiệu thị trường rõ ràng: Dòng tiền thông minh nên chảy vào nơi được Nhà nước bảo trợ nguồn lực và định hướng phát triển. Trong kỷ nguyên mới này, cổ phiếu DNNN không còn là sự lựa chọn an toàn, nhàm chán, mà là động lực tăng trưởng chính của danh mục đầu tư.

Phụ lục: Dữ liệu và Phân tích Bổ sung

Phân tích Chi tiết Tình hình Tài chính Doanh nghiệp Mục tiêu

(Phần này đi sâu vào các chỉ số tài chính của GVR và BCM để minh chứng cho tiềm năng tăng giá)

1. Tập đoàn Công nghiệp Cao su Việt Nam (GVR)

● Vốn hóa thị trường: GVR hiện nằm trong Top đầu vốn hóa thị trường, ảnh hưởng lớn đến VN-Index.

● Cơ cấu tài sản: Tài sản cố định vô hình (quyền sử dụng đất) chưa phản ánh giá trị thị trường.

● Sức khỏe tài chính: Tỷ lệ Nợ/Vốn chủ sở hữu thấp, lượng tiền mặt dồi dào (Net cash position). Điều này cho phép GVR tự tài trợ cho các dự án hạ tầng KCN mà không chịu áp lực lãi vay cao trong môi trường lãi suất biến động.

● Dự báo 2026: Khi các KCN Nam Tân Uyên mở rộng, Bắc Đồng Phú, Minh Hưng III đi vào khai thác, lợi nhuận ròng của GVR dự kiến sẽ phá vỡ đỉnh lịch sử cũ.

2. Tổng công ty IDICO (IDC)

● Hiệu quả hoạt động: ROE (Lợi nhuận trên vốn chủ sở hữu) của IDC thường xuyên duy trì ở mức >15-20%, cao hơn trung bình ngành BĐS KCN.

● Dòng tiền: Dòng tiền từ hoạt động kinh doanh (CFO) luôn dương và mạnh nhờ mảng thu phí đường bộ và bán điện. Đây là "con bò sữa" (Cash Cow) nuôi dưỡng mảng phát triển KCN vốn thâm dụng vốn.

Danh sách các Văn bản Pháp lý Liên quan cần Theo dõi

Để tối ưu hóa thời điểm đầu tư, nhà đầu tư cần theo dõi tiến độ ban hành các văn bản dưới luật của:

1. Luật Đất đai 2024: Các nghị định hướng dẫn về định giá đất và bồi thường.

2. Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp (sửa đổi): Sẽ cụ thể hóa quyền hạn của SCIC và cơ chế thoái vốn.

3. Quy hoạch Điện VIII (điều chỉnh): Ảnh hưởng đến các dự án KCN xanh và năng lượng tái tạo của GVR và BCM.

Báo cáo kết thúc tại đây với khẳng định: Cơ hội từ Nghị quyết 79-NQ/TW là hiện hữu, to lớn và mang tính cấu trúc. Chúc quý nhà đầu tư đầu tư thuận lợi

Dưới đây là phần Kết luận Tổng quan và Lời chúc được biên soạn với văn phong chuyên nghiệp, hào sảng, phù hợp để khép lại một Báo cáo Chiến lược vĩ mô như trên.

9. KẾT LUẬN TỔNG QUAN & THÔNG ĐIỆP ĐẦU TƯ

Nghị quyết 79-NQ/TW không chỉ là một văn bản hành chính, mà là "phát súng hiệu" khởi động cho một chu kỳ kinh tế mới, nơi vai trò của Khu vực Kinh tế Nhà nước được tái định vị từ thế "phòng thủ, bảo toàn" sang thế "tấn công, dẫn dắt".

Bức tranh kinh tế giai đoạn 2026-2030 sẽ được định hình bởi sự trỗi dậy của những "Sếu đầu đàn" – các Tập đoàn Nhà nước nắm giữ tư liệu sản xuất cốt lõi là Đất đai và Hạ tầng. Trong khi khu vực tư nhân đang phải vật lộn với sự sàng lọc gắt gao của khung pháp lý mới, thì các doanh nghiệp như GVR, BCM, hay SCIC lại đang đứng trước cơ hội lịch sử để "mở khóa" kho tàng tài sản khổng lồ đã ngủ quên nhiều thập kỷ.

Đối với cộng đồng đầu tư, đây là lúc cần thay đổi tư duy:

Từ bỏ cái nhìn cũ kỹ về cổ phiếu nhà nước là "nặng mông, kém hiệu quả".

Chấp nhận thực tế mới: Cổ phiếu Nhà nước chính là cổ phiếu Tăng trưởng (Growth Stocks) dựa trên sự tái cấu trúc và định giá lại tài sản (Asset Re-rating).

Hành động quyết liệt nhưng chọn lọc, tập trung vào các doanh nghiệp có "câu chuyện chuyển đổi" rõ ràng và quỹ đất sạch sẵn sàng thương mại hóa.

Chúng ta đang đứng trước thềm của một "Siêu chu kỳ" chuyển dịch tài sản công sang tư bản công nghiệp hiện đại. Những nhà đầu tư nhận diện sớm được "Lợi thế Cấu trúc Bất đối xứng" này sẽ là những người chiến thắng lớn nhất trong kỷ nguyên vươn mình của dân tộc.

LỜI CHÚC DÀNH CHO NHÀ ĐẦU TƯ

Khép lại báo cáo chiến lược này, chúng tôi xin gửi tới Quý Nhà đầu tư lời chúc sức khỏe và sự minh mẫn.

Chúc Quý vị có đủ Tầm nhìn để nhận diện cơ hội trong sự thay đổi của chính sách, đủ Bản lĩnh để kiên định nắm giữ những tài sản giá trị thực, và đủ Sự nhạy bén để đi trước dòng tiền đám đông. Mong rằng trong giai đoạn 2026-2030, danh mục đầu tư của Quý vị sẽ không chỉ tăng trưởng bền vững mà còn góp phần vào sự thịnh vượng chung của nền kinh tế Việt Nam.

Vững tay chèo - Đón sóng lớn - Gặt thành công.

Trân trọng,

NQL STOCK

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()