Triển vọng nào cho cổ phiếu ngân hàng nửa cuối 2026

Có một điều khá thú vị trên thị trường tài chính: phần lớn nhà đầu tư thường nhìn thấy rủi ro ngay trước mắt, nhưng lại bỏ lỡ cơ hội tạo nên chu kỳ tăng trưởng phía sau.

Nửa đầu năm 2026, không ít báo cáo, số liệu tập trung vào những con số khiến thị trường dè dặt và có cái nhìn khá bi quan về ngành ngân hàng: tỷ lệ cho vay trên huy động (LDR) của hệ thống tăng lên mức cao, áp lực huy động vốn quay trở lại, nợ xấu chưa hoàn toàn hạ nhiệt và biên lãi thuần (NIM) tiếp tục thu hẹp. Nếu chỉ nhìn vào những chỉ số này, thật khó để có thể lạc quan với cổ phiếu ngân hàng.

LDR cao chưa chắc là tín hiệu xấu

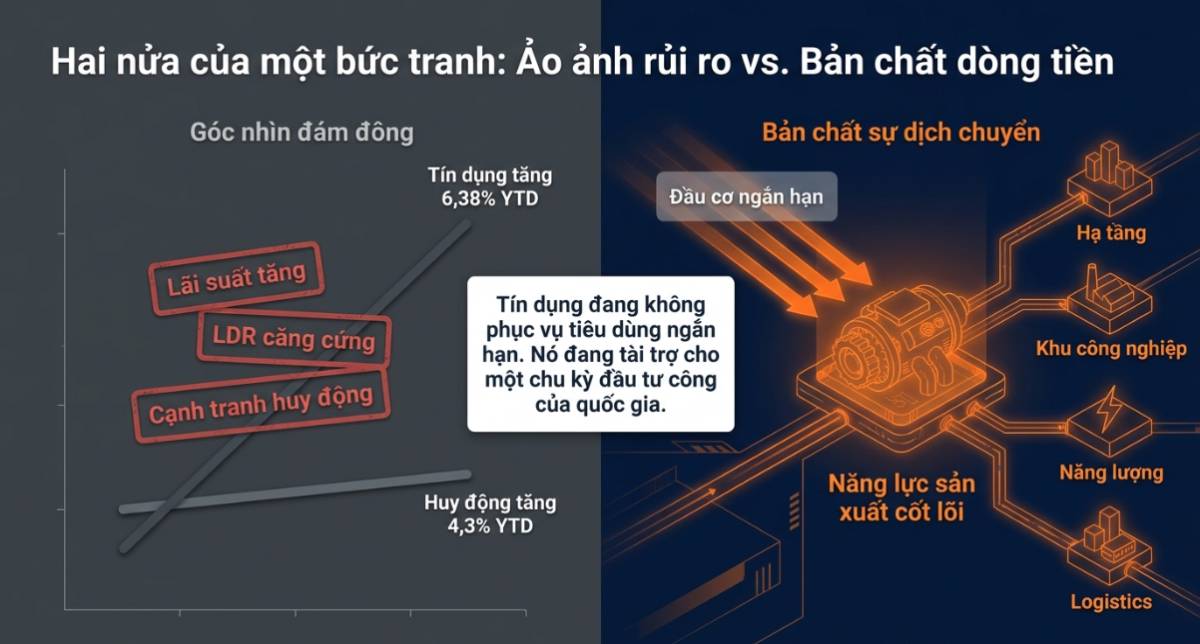

Đến ngày 26/6/2026, tăng trưởng tín dụng toàn hệ thống đạt khoảng 7,41%, tiến khá sát quỹ đạo hoàn thành mục tiêu khoảng 15% cả năm. Trong khi đó, LDR toàn hệ thống vào cuối quý I đạt khoảng 111-117%, nhóm ngân hàng quốc doanh dao động quanh 111-112%. Thoạt nhìn, đây là con số khiến nhiều người liên tưởng tới áp lực thanh khoản.

Tuy nhiên, bản chất của câu chuyện năm nay không nằm ở việc ngân hàng "thiếu tiền", mà nằm ở việc mất cân đối nguồn vốn. Khi mà cầu tín dụng đang phục hồi nhanh hơn tốc độ tăng tiền gửi gây nên áp lực tăng lãi suất huy động thời gian vừa qua.

Thực tế, Ngân hàng Nhà nước vẫn khẳng định toàn hệ thống đáp ứng đầy đủ các tỷ lệ an toàn và khả năng chi trả. Song song với đó, nhiều ngân hàng đã chủ động mở rộng nguồn vốn thông qua phát hành giấy tờ có giá, tăng vốn chủ sở hữu và đa dạng hóa cấu trúc huy động.

Nếu nền kinh tế không có nhu cầu đầu tư, LDR sẽ không tăng. Ngược lại, khi doanh nghiệp bắt đầu xây dựng nhà máy mới, khi các dự án hạ tầng được triển khai đồng loạt, khi tín dụng được hấp thụ thực sự thay vì chỉ nằm trên giấy, LDR sẽ phản ánh đúng vai trò của hệ thống ngân hàng với tư cách là "hệ tuần hoàn" của nền kinh tế.

Điều đáng chú ý hơn nằm ở những thay đổi thể chế

Thị trường thường dành nhiều sự chú ý cho lãi suất điều hành hoặc việc còn hay hết room tín dụng. Nhưng năm 2026, những thay đổi quan trọng nhất lại đến từ các quy định có vẻ rất kỹ thuật.

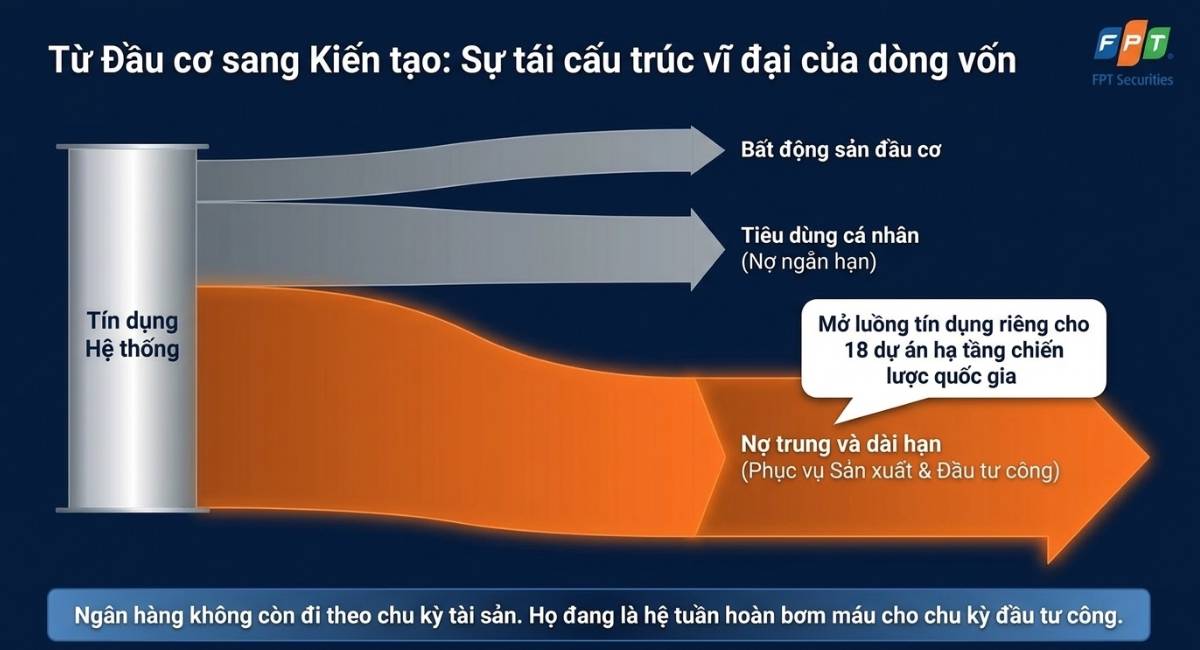

Thông tư 25/2026 nâng tỷ lệ tối đa sử dụng vốn ngắn hạn cho vay trung và dài hạn từ 30% lên 40%.

Thoạt nhìn đây chỉ là một thay đổi về tỷ lệ, nhưng xét ở góc độ kinh tế vĩ mô, nó giống như việc mở thêm một làn đường trên cao tốc tín dụng.

Các dự án như sân bay Long Thành, cao tốc Bắc – Nam hay hệ thống logistics quốc gia đều cần nguồn vốn có thời hạn hàng chục năm. Trong khi đó, nguồn vốn của ngân hàng chủ yếu là tiền gửi ngắn hạn. Khoảng cách kỳ hạn luôn là điểm nghẽn lớn nhất khiến tín dụng hạ tầng khó tăng tốc. Việc nới giới hạn này giúp hệ thống ngân hàng linh hoạt hơn trong việc tài trợ cho các dự án có vòng đời dài mà vẫn nằm trong khuôn khổ quản trị rủi ro. Đây không đơn thuần là hỗ trợ cho ngành ngân hàng mà đó là cách chính sách tài chính được thiết kế để phục vụ chiến lược tăng trưởng của nền kinh tế.

Lần hiếm hoi ba dòng chính sách cùng hội tụ

Về tiền tệ, ngoài Thông tư 25, Thông tư 08 còn cho phép tính thêm 20% tiền gửi Kho bạc Nhà nước vào cơ sở tính LDR, qua đó cải thiện khả năng cân đối nguồn vốn của nhiều ngân hàng.

Đáng chú ý hơn là việc 18 dự án trọng điểm quốc gia được đưa ra ngoài giới hạn tăng trưởng tín dụng thông thường, giúp dòng vốn có thể chảy trực tiếp vào các lĩnh vực có sức lan tỏa lớn.

Ở chiều tài khóa, Chính phủ đề xuất chấp nhận nâng trần nợ công lên khoảng 50% GDP, mục tiêu bội chi khoảng 5% GDP, đồng thời đẩy nhanh giải ngân hơn 800.000 tỷ đồng vốn đầu tư công trong nửa cuối năm.

Trong khi đó, cải cách thể chế tiếp tục được thúc đẩy với việc tháo gỡ pháp lý cho hơn 1.143 dự án và cắt giảm khoảng 55% điều kiện kinh doanh.

Điều này rất quan trọng vì tiền chỉ tạo ra tăng trưởng khi nó được hấp thụ. Nếu các nút thắt pháp lý không được tháo gỡ, ngân hàng dù có nhiều thanh khoản đến đâu thì vốn vẫn không thể đi vào nền kinh tế thực.

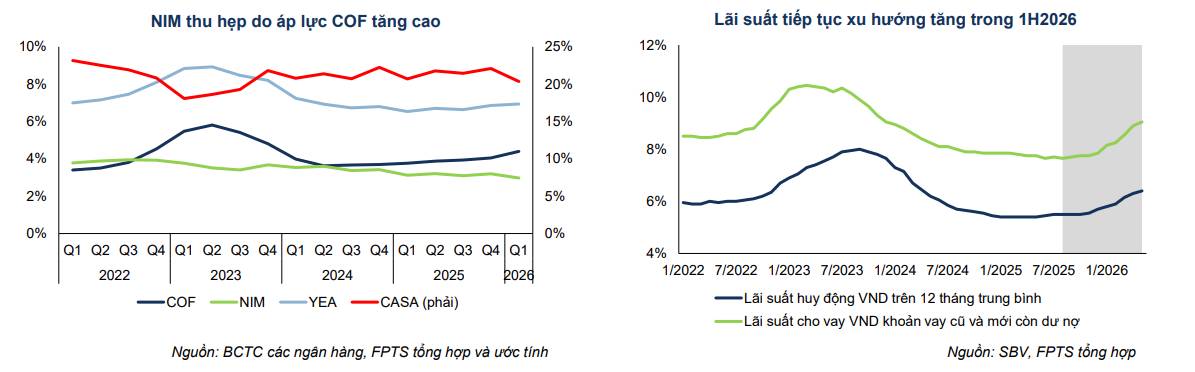

NIM có thể đang ở vùng đáy

Một trong những áp lực lớn nhất của ngành ngân hàng năm nay là NIM. Nhiều tổ chức nghiên cứu dự báo NIM toàn ngành có thể chạm vùng thấp nhất khoảng 2,92% trong quý II/2026, chủ yếu do chi phí huy động tăng khi CASA suy giảm. Tuy nhiên, đây cũng có thể là giai đoạn khó khăn nhất.

Đến cuối quý I, lượng tiền gửi của Kho bạc Nhà nước tại hệ thống ngân hàng khoảng 627 nghìn tỷ đồng, trong khi quy mô nguồn tiền nhàn rỗi được ước tính gần 1,5 triệu tỷ đồng. Nếu tiến độ giải ngân đầu tư công được điều tiết hợp lý, phần vốn chưa sử dụng sẽ tiếp tục quay trở lại hệ thống ngân hàng dưới dạng tiền gửi.

Đây là nguồn vốn có chi phí thấp, có khả năng giúp giảm áp lực huy động, cải thiện chi phí vốn và tạo điều kiện để NIM phục hồi từ nửa cuối năm. Nói cách khác, yếu tố quyết định NIM lúc này không còn chỉ là lãi suất điều hành, mà là tốc độ luân chuyển của dòng tiền ngân sách.

Chu kỳ mới sẽ không dành cho tất cả

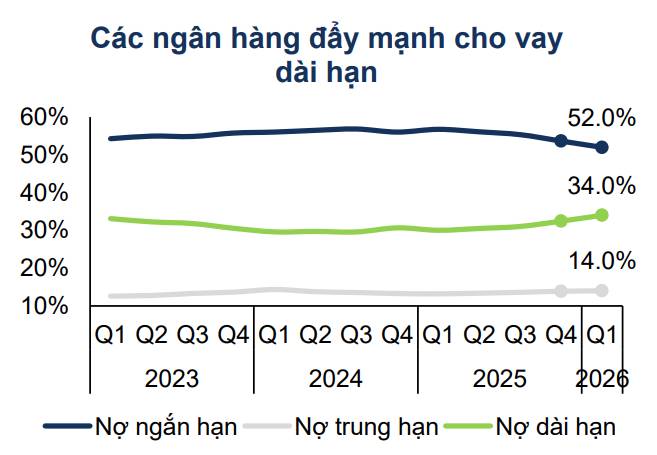

Thay vì tăng trưởng đồng đều như chu kỳ trước khi tăng trưởng tín dụng chảy mạnh vào BĐS, tín dụng bán lẻ, tiêu dùng. Ở chu kỳ mới này, câu chuyện đầu tư ngành ngân hàng không phải là room tăng trưởng tín dụng bao nhiêu mà lợi thế sẽ thuộc về những ngân hàng sở hữu bảng cân đối khỏe, hệ số an toàn vốn tốt, khả năng huy động CASA cao và có năng lực tham gia các dự án lớn.

1. Nhóm ngân hàng thương mại quốc doanh VCB, BID và CTG,.

Lý do hưởng lợi: Nhóm này được hưởng lợi trực tiếp từ việc gia tăng tiền gửi của Kho bạc Nhà nước và các đề xuất nâng tỷ trọng TGKB trong công thức tính tỷ lệ dư nợ cho vay trên tổng vốn huy động.

Đặc điểm hỗ trợ: Đây là nhóm có chất lượng tài sản tốt, hệ số an toàn vốn (CAR) cao, tỷ lệ tiền gửi không kỳ hạn (CASA) dẫn đầu và có ưu thế trong việc tài trợ cho các dự án lớn của quốc gia.

2. Nhóm ngân hàng có năng lực cho vay trung và dài hạn tốt (SFL cao)

Các ngân hàng tiêu biểu bao gồm MBB, VPB, TCB

Lý do hưởng lợi: Theo Thông tư 25/2026, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn được nâng từ 30% lên 40%,. Điều này tạo thêm "dư địa" lớn cho các ngân hàng có nguồn vốn ổn định dài hạn (SFL) cao để giải ngân vào các dự án hạ tầng, năng lượng và logistics.

Định hướng chiến lược: Nhóm này đặc biệt hưởng lợi khi đẩy mạnh cho vay vào lĩnh vực đầu tư công và các dự án trọng điểm theo định hướng của Chính phủ.

TCB: Sở hữu CASA cao, hệ sinh thái tài chính hoàn chỉnh và đẩy mạnh chiến lược "Beyond Banking".

MBB: Có nền tảng vốn tốt, hệ sinh thái đa dạng và khả năng mở rộng tín dụng tích cực.

VPB: Có bộ đệm vốn mạnh mẽ sau các đợt tăng vốn, sẵn sàng đáp ứng nhu cầu tín dụng doanh nghiệp khi phục hồi.

Điều đáng quan tâm trong chu kỳ mới sẽ không còn là ngân hàng nào tăng trưởng tín dụng nhanh nhất, mà là ngân hàng nào tăng trưởng với chất lượng tài sản tốt nhất.

Đừng chỉ nhìn vào bảng điện

Thị trường chứng khoán thường phản ánh kết quả. Nhưng kết quả luôn xuất hiện sau nguyên nhân.

Trong khi phần lớn nhà đầu tư đang tập trung vào những con số như LDR, nợ xấu hay NIM, điều đáng quan sát hơn là hướng dịch chuyển của chính sách. Khi tiền tệ, tài khóa và cải cách thể chế cùng vận động theo một hướng, hệ thống ngân hàng sẽ là nơi đầu tiên cảm nhận được nhịp đập của nền kinh tế. Đương nhiên, vẫn còn những rủi ro cần theo dõi, từ tiến độ giải ngân đầu tư công, khả năng hấp thụ vốn của doanh nghiệp cho tới áp lực huy động vốn nếu cạnh tranh lãi suất quay trở lại.

Nhưng nếu nhìn ở góc độ chu kỳ, những áp lực hiện nay có thể chính là tín hiệu đầu tiên của một giai đoạn tăng trưởng bền vững hơn. Bởi trên thị trường tài chính, giá cổ phiếu luôn phản ánh điều đã xảy ra.

Và tôi là Hồng Nhung, Trưởng nhóm kinh doanh CTCP Chứng khoán FPT chi nhánh TP.HCM.

Chúc các nhà đầu tư có một mùa bank thắng lợi!!!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()