Sacombank (STB): Vết tích nợ xấu và “nốt trầm” trong tiến trình tái cơ cấu

Trong nhiều năm qua, Sacombank (STB) luôn được nhắc đến như một trường hợp đặc biệt của hệ thống ngân hàng Việt Nam - một ngân hàng có nền tảng kinh doanh tốt nhưng phải gánh chịu nợ xấu lớn kéo dài từ lịch sử sáp nhập. Những diễn biến tài chính năm 2025 cho thấy tiến trình tái cấu trúc của STB vẫn chưa thể đi đến hồi kết trọn vẹn, khi rủi ro nợ xấu tiếp tục bào mòn lợi nhuận hiện tại.

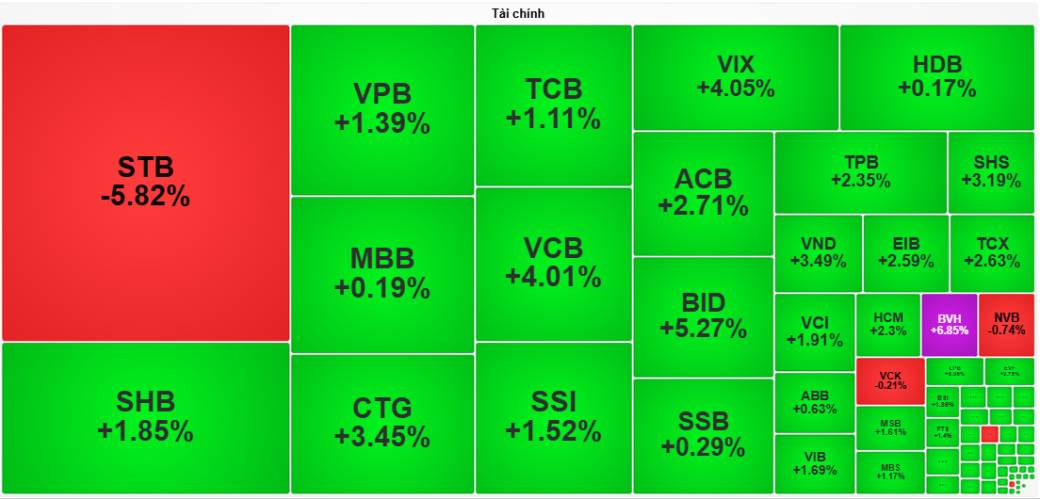

Mới đây nhất, diễn biến cổ phiếu STB có phần tiêu cực, phiên giao dịch ngày 07/01 ghi nhận STB giảm mạnh tới 5,82%, trở thành cổ phiếu giảm sâu nhất trong nhóm tài chính - ngân hàng, trong khi phần lớn các cổ phiếu cùng ngành đều tăng giá tích cực. Trong bối cảnh nhiều ngân hàng như BID, VCB, ACB, TCB, CTG hay MBB tăng từ 1-5%, dòng tiền rõ ràng đang ưu tiên các ngân hàng có chất lượng tài sản ổn định, nợ xấu được kiểm soát và đệm vốn tốt. Điều này cho thấy thông tin sơ bộ năm 2025 khiến áp lực chốt lời và cắt giảm tỷ trọng ở STB được kích hoạt, niềm tin ngắn hạn đối với tiến trình tái cấu trúc của Sacombank đang bị thử thách. Trong khi mặt bằng chung ngành ngân hàng vẫn tích cực, STB tạm thời bị đặt vào nhóm cổ phiếu cần quan sát và phòng thủ, cho đến khi các chỉ tiêu về nợ xấu, dự phòng và vốn có sự cải thiện rõ ràng và bền vững hơn.

Giai đoạn Trầm Bê – Southern Bank (2011–2016)

Câu chuyện của Sacombank bắt đầu từ giai đoạn 2011–2012, khi ông Trầm Bê tham gia quá trình tái cơ cấu Ngân hàng Phương Nam (Southern Bank). Trong thời kỳ này, nhóm cổ đông liên quan đến ông Trầm Bê đã sử dụng hệ thống công ty “sân sau” và doanh nghiệp liên kết để vay vốn ngân hàng, đồng thời mua cổ phần ngân hàng bằng các khoản vay có tài sản đảm bảo không đầy đủ, định giá thiếu minh bạch.

Song song với đó, một lượng lớn nợ xấu phát sinh, gắn chặt với nhóm công ty trong hệ sinh thái Trầm Bê và Southern Bank. Đáng chú ý, nhiều khoản vay không có dòng tiền thực, tài sản đảm bảo yếu hoặc mang tính hình thức, nhưng vẫn được ghi nhận trong hệ thống tín dụng.

Ở mảng trái phiếu doanh nghiệp, các công ty trong hệ sinh thái Trầm Bê phát hành trái phiếu để vay vốn lẫn nhau, sau đó mang các trái phiếu này đi thế chấp tại ngân hàng. Phần lớn các trái phiếu này thiếu dòng tiền trả nợ, tài sản đảm bảo kém, giá trị thực tế thấp hơn rất nhiều so với giá trị ghi sổ. Khi Southern Bank sáp nhập vào Sacombank trong giai đoạn 2015–2016, toàn bộ “khối u” nợ xấu này được hợp nhất vào bảng cân đối kế toán của STB.

Hệ quả là ngay sau sáp nhập, Sacombank trở thành ngân hàng có tỷ lệ nợ xấu cao nhất hệ thống. Ngân hàng Nhà nước (NHNN) đã đưa ông Trầm Bê vào diện xử lý và yêu cầu Sacombank xây dựng đề án tái cơ cấu toàn diện.

STB với trạng thái “nợ xấu lịch sử” và con đường xử lý kéo dài

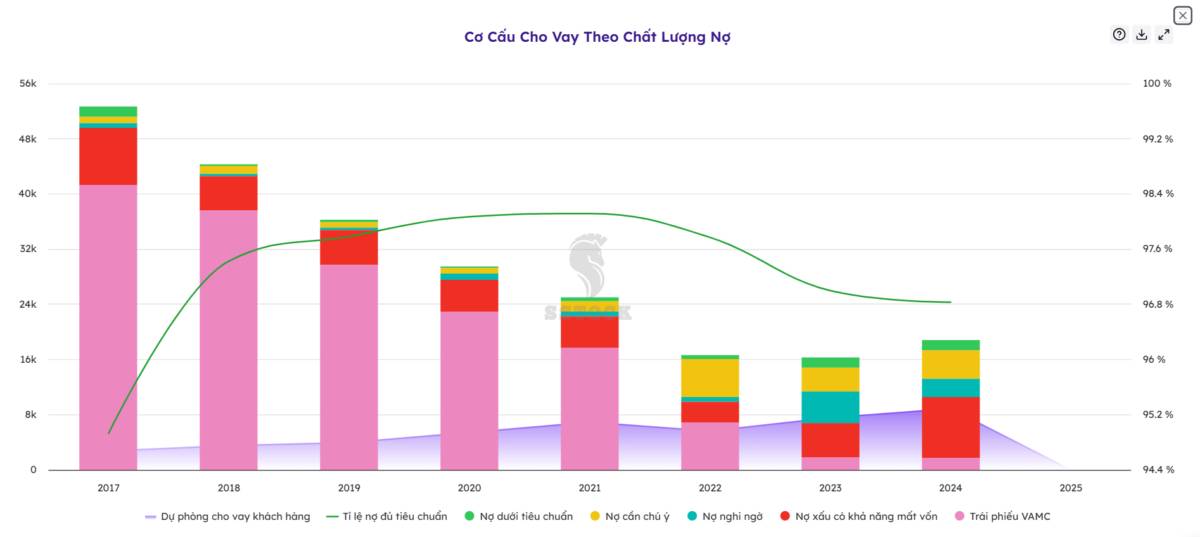

Trong giai đoạn 2013–2016, Sacombank là một trong ba ngân hàng bán khối lượng lớn nợ xấu sang VAMC. Việc này giúp STB chuyển nợ xấu tiềm ẩn thành nợ xấu được “khai báo rõ ràng” trên hệ thống, nhưng đổi lại ngân hàng buộc phải trích lập dự phòng mạnh trong nhiều năm liên tiếp.Giai đoạn 2016–2017, Sacombank phải gánh khoảng 50.000 tỷ đồng nợ xấu, chủ yếu liên quan đến nhóm Trầm Bê và Southern Bank.

Theo chỉ đạo của NHNN, STB xây dựng đề án tái cơ cấu giai đoạn 2017–2025, với trọng tâm là xử lý nợ xấu thông qua Công ty Quản lý tài sản của các TCTD Việt Nam (VAMC).

2017–2020: Xử lý nợ xấu quyết liệt nhưng đánh đổi lợi nhuận

Từ 2017 đến 2020, Sacombank đẩy mạnh xử lý nợ xấu thông qua thu hồi nợ, phát mãi tài sản đảm bảo và đấu giá các dự án bất động sản lớn. Nhiều khoản nợ liên quan đến ông Trầm Bê đã được thanh lý thành công thông qua việc bán các tài sản quy mô lớn tại Tây Nam, Phong Phú, khu 6A Bình Chánh và các tài sản của doanh nghiệp liên quan Southern Bank.

STB cũng là một trong những ngân hàng xử lý nợ xấu nhanh nhất hệ thống sau tái cơ cấu. Tuy nhiên, cái giá phải trả là chi phí trích lập dự phòng ở mức rất cao trong nhiều năm, khiến lợi nhuận bị kìm hãm đáng kể. Dù tỷ lệ bao phủ nợ xấu được cải thiện dần, nhưng vẫn thấp hơn nhóm ngân hàng đầu ngành.

Năm 2025: Một “nốt trầm” trong tiến trình tái cấu trúc

Sau nhiều năm xử lý nợ xấu, thị trường kỳ vọng Sacombank sẽ bước vào giai đoạn “hái quả”. Tuy nhiên, kết quả kinh doanh năm 2025 lại cho thấy bức tranh thận trọng hơn.

Lợi nhuận trước thuế năm 2025 (sơ bộ) của Sacombank ước đạt khoảng 7.628 tỷ đồng, chỉ hoàn thành 52% kế hoạch 14.650 tỷ đồng đã được ĐHĐCĐ thông qua. So với năm trước, lợi nhuận giảm khoảng 40%, trong khi riêng quý IV/2025 ngân hàng ghi nhận khoản lỗ khoảng 3.360 tỷ đồng do chi phí dự phòng tăng đột biến.

Tổng chi phí dự phòng rủi ro tín dụng cả năm 2025 lên tới khoảng 11.157 tỷ đồng, cao hơn 1,4 lần lợi nhuận trước thuế. Đặc biệt, chỉ riêng quý IV/2025, chi phí trích lập dự phòng đã vượt 9.000 tỷ đồng – gấp hơn ba lần quý có mức trích lập cao nhất trước đó.

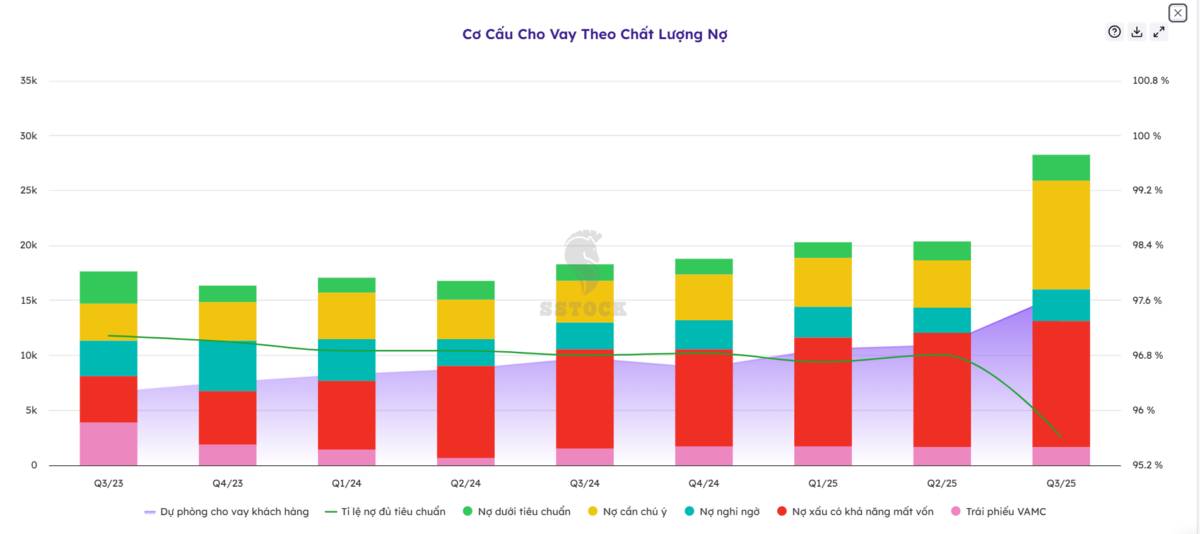

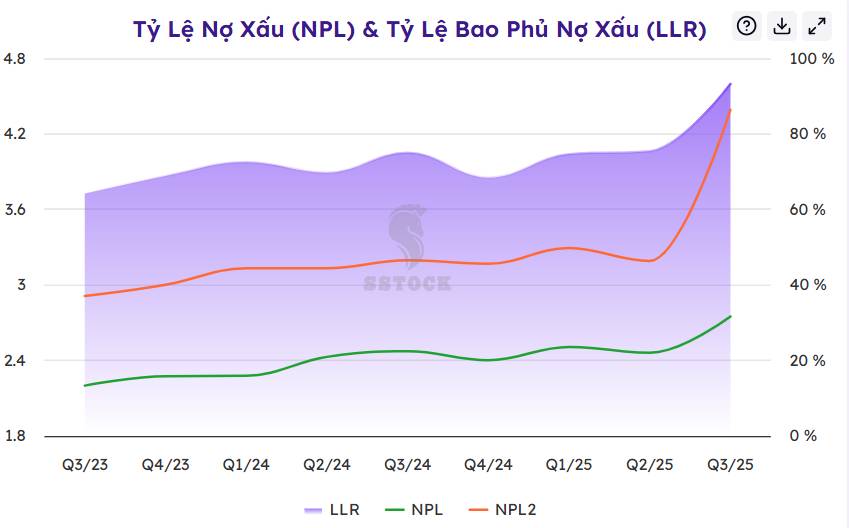

Nhìn vào cơ cấu phân loại nợ vay của Sacombank giai đoạn quý III/2025 có thể thấy chất lượng tài sản đã xuất hiện dấu hiệu suy giảm rõ rệt. Nếu như trong quý III, nợ đủ tiêu chuẩn đã suy yếu, thấp nhất trong giai đoạn 2021 trở lại đây, xấp xỉ 95.6%. Đặc biệt lưu tâm ở hạng mục “ nợ cần chú ý” đang có xu hướng chiếm tỷ trọng lớn, ở “ vùng đệm” này nếu không xử lý dứt điểm 1-3 tháng, khả năng rơi xuống nợ xấu nhóm 3 là cao. Theo kết quả sơ bộ 2025, sự dịch chuyển mạnh mẽ của các nhóm nợ rủi ro đã diễn ra, tỷ lệ nợ xấu của Sacombank tăng mạnh lên khoảng 6,31% trong quý IV/2025, cao hơn đáng kể so với mức trung bình ngành. Sự gia tăng đột biến cho thấy rủi ro tín dụng không còn mang tính rải rác, mà đã tích tụ đủ lớn để “lộ diện” khi các điều kiện hỗ trợ trước đó suy yếu. Song song với đó, quy mô trái phiếu VAMC gần như không còn quá nhiêu như giai đoạn đầu tái cơ cấu. Điều này cho thấy các khoản nợ tiềm ẩn rủi ro đã dần chuyển hóa thành nợ xấu nội bảng, thay vì nằm ngoài bảng cân đối hoặc được giãn thời gian ghi nhận.

Đáng chú ý hơn, tỷ lệ bao phủ nợ xấu (LLR) lại diễn biến theo chiều ngược lại. Theo kết quả sơ bộ năm 2025, LLR của STB chỉ còn khoảng 42% ( trong khi quý III/2025 tỷ lệ bao phủ nợ xấu ở mức ~93.3%), phản ánh việc quy mô trích lập dự phòng chưa theo kịp tốc độ gia tăng của nợ xấu. Nói cách khác, mỗi đồng nợ xấu chỉ được “che chắn” chưa đến một nửa bằng tiền dự phòng, khiến chất lượng tài sản thực tế của ngân hàng kém an toàn hơn so với bề ngoài của bảng cân đối kế toán.

Trong bối cảnh đó, hệ số an toàn vốn (CAR) của Sacombank chỉ đạt khoảng 8,4%, nhỉnh hơn không đáng kể so với mức tối thiểu 8% theo quy định. Điều này đồng nghĩa với việc dư địa vốn của STB để hấp thụ thêm rủi ro tín dụng hoặc các cú sốc bất lợi từ môi trường kinh doanh là khá hạn chế. Khi cả tỷ lệ bao phủ nợ xấu lẫn CAR đều ở mức thấp, ngân hàng trở nên nhạy cảm hơn với biến động lợi nhuận và áp lực tăng trích lập trong các kỳ tiếp theo.

Quan điểm cá nhân với cổ phiếu STB

Nhìn tổng thể, Sacombank vẫn duy trì được tăng trưởng hoạt động cốt lõi, nhưng lợi nhuận liên tục bị bào mòn bởi chi phí dự phòng. Vết tích từ nợ xấu tiếp tục là “cái bóng” đè nặng lên bảng cân đối kế toán, khiến STB trở nên nhạy cảm hơn với biến động tài chính và giá cổ phiếu.

Tiến trình tái cấu trúc của Sacombank vì vậy vẫn là câu chuyện cần thêm thời gian, khi bài toán lớn nhất không nằm ở tăng trưởng, mà ở việc xử lý triệt để những rủi ro đã tích tụ từ quá khứ.

Đối với cổ phiếu STB, quan điểm xử lý phù hợp trong giai đoạn hiện tại là thận trọng - phòng thủ hơn là tấn công. STB không còn là cổ phiếu phù hợp cho chiến lược đầu tư tăng trưởng ngắn hạn, bởi lợi nhuận có khả năng tiếp tục chịu áp lực từ chi phí dự phòng trong các kỳ tới. Những nhịp hồi của giá cổ phiếu, nếu xuất hiện, nhiều khả năng mang tính kỹ thuật hoặc kỳ vọng ngắn hạn, hơn là phản ánh sự cải thiện bền vững của nền tảng tài chính.

Trước khi “ Vết tích nợ xấu” thực sự khép lại và giảm bền vững, tỷ lệ bao phủ nợ xấu được nâng lên mức an toàn hơn, CAR được cải thiện thông qua tăng vốn hoặc giữ lại lợi nhuận, và đặc biệt là tiến trình tái cơ cấu được NHNN xác nhận bước vào giai đoạn hoàn tất thì STB mới có thể bước sang chu kỳ tăng trưởng lành mạnh và trở thành cơ hội đầu tư rõ ràng hơn trên thị trường chứng khoán.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()