PVS - chấm dứt “thập kỷ ảm đạm”

Mặc dù thuộc nhóm doanh nghiệp năng lượng mang tính độc quyền và chịu sự chi phối của Nhà nước, lợi nhuận của Tổng Công ty Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) không gắn trực tiếp với chi tiêu đầu tư công theo logic ngân sách truyền thống. Khác với các doanh nghiệp hưởng lợi rõ rệt từ các gói kích cầu hạ tầng như HPG, HHV hay VCG, PVS không tham gia trực tiếp vào các dự án cao tốc, sân bay hay hạ tầng giao thông công cộng.

Hoạt động kinh doanh cốt lõi của PVS phụ thuộc chặt chẽ vào chu kỳ đầu tư thượng nguồn dầu khí (E&P) của Tập đoàn Dầu khí Việt Nam (PVN) và các đối tác quốc tế. Đây là chu kỳ vận hành theo logic thương mại, chịu tác động trực tiếp từ giá dầu, suất sinh lợi dự án và rủi ro địa chính trị, thay vì tuân theo kế hoạch chi tiêu ngân sách nhà nước. Việc đánh đồng PVS với nhóm cổ phiếu đầu tư công là một trong những nguyên nhân dẫn đến sự hiểu sai kéo dài về triển vọng doanh nghiệp này trên thị trường.

Nhắc đến dự ảm đảm của doanh nghiệp dầu khì thì không thể không nhắn đến “Cú sụp đổ của chu kỳ giá dầu )2014–2020)”

Giai đoạn 2011–2013, giá dầu Brent duy trì ở mức cao 100–120 USD/thùng, tạo điều kiện cho làn sóng đầu tư mạnh mẽ vào thượng nguồn dầu khí toàn cầu. Tuy nhiên, từ năm 2014, giá dầu bước vào chu kỳ suy giảm sâu: rơi về 30–40 USD/thùng giai đoạn 2014–2016, chỉ phục hồi lên vùng 50–70 USD trong giai đoạn 2017–2019 và tiếp tục lao dốc xuống dưới 30 USD/thùng trong năm 2020 do tác động của đại dịch COVID-19.

Hệ quả trực tiếp là PVN và các đối tác quốc tế đồng loạt cắt giảm hoặc hoãn đầu tư thượng nguồn, khiến hàng loạt dự án EPC ngoài khơi bị trì hoãn. Với một doanh nghiệp dịch vụ kỹ thuật như PVS, điều này đồng nghĩa với việc backlog sụt giảm nghiêm trọng, doanh thu và lợi nhuận bị thu hẹp. Đây là nguyên nhân mang tính chu kỳ và hệ thống, không xuất phát từ yếu kém trong quản trị hay năng lực thực thi dự án của doanh nghiệp.

Bên cạnh yếu tố giá dầu, ngành dầu khí Việt Nam còn đối mặt với bài toán mang tính cấu trúc: các mỏ lớn như Bạch Hổ, Rồng, Sư Tử Đen đã qua đỉnh khai thác và bước vào giai đoạn suy giảm tự nhiên. Khi trữ lượng suy giảm, chi phí khai thác gia tăng, trong khi suất sinh lợi nội bộ (IRR) của các dự án mới trở nên kém hấp dẫn nếu giá dầu duy trì dưới 60 USD/thùng. Hệ quả là thiếu vắng các dự án mới đủ lớn, khiến PVS – dù năng lực không đổi – cũng không có đủ “việc để làm”.

Rủi ro địa chính trị tại Biển Đông là một yếu tố quan trọng không thể kiểm soát khác. Nhiều tập đoàn dầu khí quốc tế lớn như Repsol, Rosneft hay ExxonMobil đã rút lui hoặc trì hoãn triển khai các dự án chiến lược, tiêu biểu là Cá Rồng Đỏ và Cá Voi Xanh. Các dự án này bị “đóng băng” trong nhiều năm, kéo theo sự đình trệ của chuỗi dịch vụ kỹ thuật dầu khí mà PVS là một mắt xích quan trọng.

Là doanh nghiệp nhà nước, PVS có ưu điểm về sự ổn định, rủi ro phá sản thấp và việc làm bền vững. Tuy nhiên, cơ chế này cũng mang lại hạn chế: tính linh hoạt thấp hơn so với các nhà thầu EPC tư nhân, khó theo đuổi các chiến lược mở rộng mang tính “đánh lớn” ở thị trường quốc tế. Trong giai đoạn ngành khó khăn, ưu tiên an toàn thường được đặt lên trên lợi nhuận, khiến tăng trưởng của PVS khó bứt phá.

Song song đó, giai đoạn 2015–2023 chứng kiến sự dịch chuyển mạnh của dòng tiền trên thị trường chứng khoán sang các nhóm ngành tăng trưởng cao như bất động sản, ngân hàng, bán lẻ và công nghệ. Cổ phiếu dầu khí – mang tính chu kỳ, biến động lợi nhuận lớn và phụ thuộc vào giá dầu – bị nhà đầu tư quay lưng, dẫn tới tình trạng định giá thấp kéo dài (P/E, P/B ở mức thấp so với lịch sử và tiềm năng).

Bước sang giai đoạn sau 2025, triển vọng của ngành dầu khí Việt Nam được đánh giá tích cực hơn, không phải nhờ giá dầu thế giới – vốn vẫn là biến số khó dự báo trong bối cảnh dư cung toàn cầu – mà nhờ các động lực chính sách và nhu cầu nội tại của nền kinh tế. Một chu kỳ tăng trưởng mới đang hình thành dựa trên ba trụ cột cốt lõi.

Trụ cột thứ nhất – Mệnh lệnh quốc gia về an ninh năng lượng. Sản lượng khai thác của PVEP từ năm 2019 đến 2023 đã suy giảm trung bình trên 8%/năm, từ 23 triệu thùng xuống chỉ còn khoảng 6,7 triệu thùng. Trong khi đó, Việt Nam đặt mục tiêu tăng trưởng GDP bình quân trên 10%/năm giai đoạn 2026–2030, hướng tới công nghiệp hóa và nâng cao thu nhập quốc dân. Khoảng trống năng lượng ngày càng lớn khiến an ninh năng lượng không còn là lựa chọn, mà trở thành mệnh lệnh bắt buộc để duy trì đà tăng trưởng kinh tế.

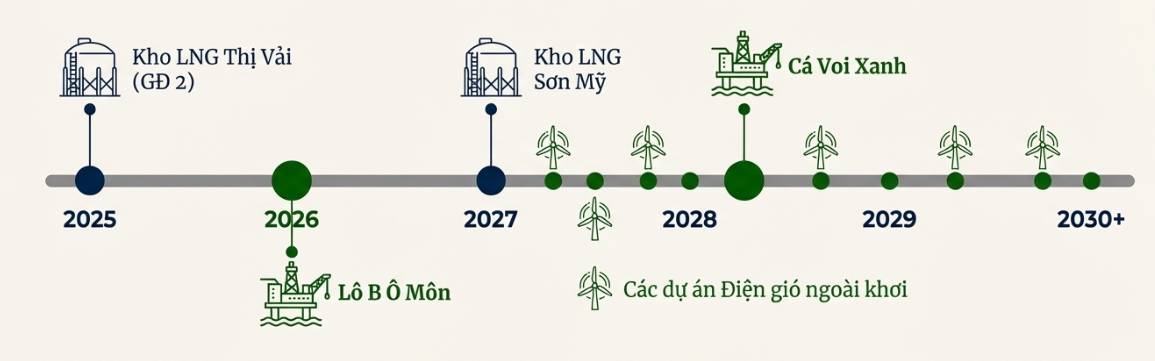

Trụ cột thứ hai – Chất xúc tác từ cải cách thể chế. Các nghị quyết mang tính bước ngoặt của Chính phủ, tiêu biểu là Nghị quyết 66.6 (trao quyền phê duyệt một số dự án dầu khí từ Bộ Công Thương về PVN) đã rút ngắn thời gian phê duyệt dự án từ 1–3 năm, tháo gỡ nút thắt lớn nhất về thủ tục hành chính. Bên cạnh đó, Nghị quyết 2643 phê duyệt danh mục các công trình, dự án năng lượng trọng điểm quốc gia, bao gồm chuỗi dự án điện – khí LNG và điện gió ngoài khơi, tạo ra backlog khổng lồ cho ngành đến năm 2030.

Trụ cột thứ ba – Sự chuyển đổi trạng thái tài chính của doanh nghiệp dầu khí. Trong suốt giai đoạn “nước lặng”, các doanh nghiệp dầu khí duy trì lượng tiền mặt lớn do khó khăn trong việc tăng vốn và thiếu vắng các dự án đủ lớn. Khi nhu cầu đầu tư chưa xuất hiện, dòng tiền chủ yếu được sử dụng để chi trả cổ tức. Tuy nhiên, giai đoạn 2026–2030 đánh dấu sự thay đổi căn bản: các doanh nghiệp, trong đó có PVS, bắt đầu chuyển từ tích trữ tiền mặt sang tích lũy vốn cho dự án, thể hiện qua việc lần đầu tiên sau gần một thập kỷ, PVS chia cổ tức bằng cổ phiếu với lý do cần nguồn lực cho các dự án quy mô lớn.

Khi nào PVS thực sự “thoát kiếp ảm đạm”?

Trong lịch sử, cổ phiếu PVS thường rơi vào trạng thái “lợi nhuận tăng nhưng giá đi ngang”, do thị trường chưa nhìn thấy điểm bùng nổ rõ ràng. Về mặt lý thuyết, PVS chỉ thực sự bước vào chu kỳ tăng trưởng mạnh khi hội tụ bốn điều kiện: (i) giá dầu duy trì trên 70 USD/thùng trong dài hạn; (ii) các dự án lớn như Lô B – Ô Môn và Cá Voi Xanh được ra quyết định đầu tư cuối cùng (FID); (iii) PVN đẩy mạnh đầu tư thượng nguồn; và (iv) backlog EPC ngoài khơi tăng mạnh. Khi đó, doanh thu thường tăng trễ 1–2 năm, nhưng lợi nhuận có thể tăng theo cấp số nhân nhờ đòn bẩy hoạt động.

Tuy nhiên, nếu bỏ qua yếu tố giá dầu – vốn khó dự báo – thì dấu hiệu quan trọng nhất của sự “thức tỉnh” ngành nằm ở sự chuyển đổi tư duy tài chính, từ ưu tiên cổ tức sang ưu tiên tích lũy vốn cho tăng trưởng.

Sự “ảm đạm” kéo dài của PVS trong gần một thập kỷ không phản ánh sự suy yếu nội tại, mà là hệ quả của chu kỳ giá dầu, suy giảm trữ lượng mỏ, rủi ro địa chính trị và hạn chế thể chế. Bước sang giai đoạn 2026 trở đi, với áp lực an ninh năng lượng, cải cách chính sách quyết liệt và sự chuyển đổi trong tư duy phân bổ vốn, PVS đang đứng trước khả năng bước vào một chu kỳ tăng trưởng mới. Các chính sách mới đảm bảo một khối lượng công việc (backlog) khổng lồ và chắc chắn cho PVS.

Một yếu tố bổ sung mang tính cấu trúc là lộ trình chuyển sàn bắt buộc từ HNX sang HOSE theo các thông tư của Bộ Tài chính, với mốc hoàn thành chậm nhất vào cuối năm 2025–2026. PVS đáp ứng đầy đủ các điều kiện niêm yết trên HOSE; việc chậm chuyển sàn trước đây chủ yếu mang tính chủ động, liên quan đến vấn đề khoản phải thu, song các báo cáo tài chính kiểm toán bởi Deloitte không ghi nhận bất kỳ ngoại trừ trọng yếu nào.

Việc chuyển sàn, dù mang tính hành chính, có thể trở thành biến số định giá quan trọng, giúp cổ phiếu PVS tiếp cận rộng hơn với dòng vốn tổ chức, cải thiện thanh khoản và hình ảnh doanh nghiệp. Đây là yếu tố mà thị trường thường chỉ nhận diện rõ khi giá cổ phiếu đã đi trước một bước.

Tóm lại, đối với các nhà đầu tư, thách thức không nằm ở việc chờ đợi tín hiệu rõ ràng, mà ở khả năng nhận diện sớm những thay đổi mang tính cấu trúc – khi thị trường còn chưa kịp phản ánh vào giá, thì ở đó sẽ tồn tại cơ hội đầu tư.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()