Phần 2.2: Góc nhìn sâu sắc về hoạt động và mô hình kinh doanh của ngân hàng quân đội MBBank - mục tiêu phân tích để có thể đi vốn lớn và quản trị rủi ro hiệu quả

Đôi lời tác giả gửi gắm:

Không phải tự nhiên mà MBB lại kín room ngoại từ đầu 2025 đến nay, được các quỹ ngoại săn đón và đặt cọc trước, được SBV chuyển giao ngân hàng 0đ và nới room tín dụng. Một ngân hàng với tỷ lệ Nim (%) rất tốt, tỷ lệ Casa (%) hàng đầu hệ thống, tỷ lệ tăng trưởng tín dụng vượt trội thuộc hàng top trong bối cảnh Thủ tướng Chính phủ thúc đẩy tăng trưởng tín dụng, vị thế uy tín ngang ngửa nhóm Big4... Gần đây lại có câu chuyện trích lập dự phòng khủng bất chấp bối cảnh Luật hóa Nghị quyết 42 về xử lý nợ xấu.

Có quá nhiều yếu tố cần quan tâm để ta có thể hiểu và đánh giá sâu sắc nhất về tiềm năng và rủi ro khi đi vốn lớn vào MBB, từ góc nhìn của tác giả, tác giả mong muốn có thể chia sẻ phần nào những hiểu biết và kinh nghiệm của bản thân để Nhà đầu tư có thể đưa ra những lựa chọn phù hợp nhất.

Bài viết sẽ chia làm 4 phần; Phần 1 tập trung vào sự thay đổi chiến lược của MBB qua từng thời kỳ dưới sự dẫn dắt của các lãnh đạo khác nhau; Phần 2 bao gồm 2.1 2.2, tập trung đào sâu vào hệ sinh thái Tập đoàn MB gồm Ngân hàng MBB, Bảo hiểm MIG, Bảo hiểm MB Ageas Life, Chứng khoán MBS, Quỹ đầu tư MBCapital, Tín dụng tiêu dùng MCredit; Phần 3 đào sâu vào hoạt động kinh doanh cốt lõi của Ngân hàng MB; Phần 4 tác giả đưa ra định giá cho cổ phiếu MBB, tiềm năng tăng giá và rủi ro giảm giá.

Bài viết được tác giả nghiên cứu trong thời gian dài, rất mong quý đọc giả quan tâm và sử dụng tài liệu, vui lòng ghi tên nguồn.

Liên hệ tư vấn đầu tư 1:1, quản lý tài sản, mở tài khoản chứng khoán: Nguyễn Quang Sáng, Công ty Cổ phần Chứng khoán VNDirect, 0788.38.37.38 (Zalo/ SMS).

III) PHÂN TÍCH CÁC MẢNG TRONG TẬP ĐOÀN MB

2) MẢNG CHỨNG KHOÁN:

GIỚI THIỆU SƠ BỘ VỀ MBS

Tập đoàn MB sở hữu công ty cổ phần chứng khoán MBS, công ty được thành lập vào năm 2000, tên cũ là Công ty cổ phần chứng khoán Thăng Long, đến giai đoạn 2011- 2012 đổi tên thành Công ty Cổ phần Chứng khoán MBS; Hiện nay, MBS được sở hữu bởi cổ đông chi phối là MBB với gần 80% cổ phần MBS, ngoài ra cổ đông khác là quỹ thuộc Dragon Capital, khoảng hơn 3%, còn lại là các cổ đông nhỏ lẻ.

MBS chính là nơi ghi dấu năng lực của Chủ tịch HDQT MBB hiện nay, cũng là đòn bẩy thăng tiến trong sự nghiệp của ông, Thiếu tướng Lưu Trung Thái. Năm 2011, khi này, Công ty cổ phần chứng khoán Thăng Long đang hoạt động rất yếu kém, ông Lưu Trung Thái được giao nhiệm vụ Tổng giám đốc kiêm chủ tịch HDQT công ty để thực hiện tái cơ cấu. Sau đó, ông có chủ trương Đổi tên công ty thành Công ty cổ phần chứng khoán MB, thay đổi logo và hệ thống nhận diện thương hiệu mới, thay đổi chi nhánh về số 3 Liễu Giai, Phường Liễu Giai, Quận Ba Đình, Hà Nội; Cùng năm 2011, thị trường đi xuống, MBS lỗ rất nặng gần 600 tỷ, so với quy mô lợi nhuận sau thuế lúc đó chỉ vài chục tỷ, liên tục đóng của nhiều chi nhánh và phòng giao dịch, theo tôi, đây phần nào được xem là thực hiện thủ thuật "taking a big bath" trong kế toán nhằm loại bỏ hết tàng tích trong quá khứ; Những năm sau công ty bắt đầu có lợi nhuận, M&A CTCP Chứng khoán VIT để tăng vốn, được đánh giá là tái cấu trúc thành công.

Đến nay, MBS mang lại lợi nhuận sau thuế cho công ty mẹ đều đặn mỗi năm khoảng hơn 500 tỷ, năm 2024 thì bùng nổ với LNST gần 750 tỷ, quy mô TTS tăng trưởng vượt trội từ 14000 tỷ (2023) lên đến 21000 tỷ (2024), thị phần môi giới vừa vượt VNDirect, đạt top 6 trên thị trường (Q4.2024), dư nợ vay margin lần đầu vượt hơn 11400 tỷ, ở mức rất cao so với các công ty chứng khoán khác, khoảng gần 200% so với VCSH, sắp hết room cho vay margin.

Để phân tích hiệu quả MBS nhằm mục đích đánh giá MBB thì quả thật không hiểu quả, vì cho dù lợi nhuận sau thuế MBS có tăng trưởng vượt trội như thế nào thì so với quy mô lợi nhuận của cả tập đoàn thì không bao nhiêu, tuy nhiên, từ góc độ khác, ta có thể nhìn nhận MBS không hẳn là một con gà đẻ trứng vàng cho MBB nhưng sẽ là công ty để giúp nội tại MBB phát triển hiệu quả hơn.

HOẠT ĐỘNG KINH DOANH:

Công ty chứng khoán sẽ có 4 hoạt động chính, môi giới chứng khoán, cho vay margin, tự doanh và huy động vốn.

Hoạt động môi giới chứng khoán:

Mảng môi giới chứng khoán mỗi năm mang về cho MBS khoảng hơn trăm tỷ, thị phần môi giới chứng khoán tại MBS có xu hướng đi ngang trong 5, 6 năm gần đây, không có sự tăng trưởng rõ rệt. Tương tự, phí giao dịch tại MBS cũng có sự giảm nhẹ đi theo xu hướng chung của thị trường, tuy nhiên thực tế vẫn còn cao hơn mặt bằng chung. Nhìn chung, cá nhân tác giả đánh giá mảng môi giới chứng khoán không phải là mảng chiến lược của MBS.

Hoạt động cho vay margin:

MBS cho vay margin rất nhiều, lên tới hơn 11400 tỷ (Q1-2025), gần đạt 200% so với VCSH, do sắp hết room, MBS lựa chọn tăng vốn thông qua phát hành thêm 68.7 triệu cổ phiếu giá 10,000 VND, rẻ hơn 63% so với thị giá, do chủ yếu cổ đông lớn của MBS là MBB; Sau khi phát hành, room tại MBS sẽ còn 180% so với VCSH, con số vẫn còn khá cao so với mặt bằng chung các công ty chứng khoán khác. Theo tôi, khi ta phân tích mảng cho vay margin của MBS để đánh giá MBB, cái ta cần quan tâm đó là tăng trưởng tín dụng và hệ quả cộng sinh giữa các công ty thành viên với nhau.

- Thứ nhất, thông qua soát xét các chính sách cho vay margin của MBS, tôi nhận thấy rằng ngoài việc khách hàng có thể vay margin từ MBS, họ còn có thể vay margin từ M Credit, một điều khá đặc biệt đối với ngành chứng khoán tại Việt Nam nói chung. Cụ thể, họ cho phép khách hàng của MBS có thể vay margin để đầu tư chứng khoán thông qua M Credit, như một nghiệp vụ vay margin tại công ty chứng khoán thông thường khác, họ gọi đây là “liên kết sức mua”, như vậy, với tổng nợ gần 30000 tỷ tại M Credit, thì rất có thể một phần nợ nào đó tương đối sẽ được tài trợ cho hoạt động “vay chéo margin” với MBS.

- Thứ hai, đó là câu chuyện tăng trưởng tín dụng toàn tập đoàn, khi MBS có nhu cầu cho vay margin, họ sẽ vay MBB, từ đó hỗ trợ tăng trưởng tín dụng cho MBB, bên cạnh đó, khi MBS cho vay margin, nó cũng sẽ hỗ trợ tăng trưởng tín dụng cho MBB thông qua hợp nhất báo cáo tài chính, điều đó tương tự với vay margin từ M Credit, do đó, tôi đánh giá mảng cho vay margin này sẽ hỗ trợ số dư tăng trưởng tín dụng cho MBB mỗi năm ít nhất 10000 tỷ từ MBS, chưa bao gồm M Credit, ngoài ra khi hợp nhất báo cáo tài chính, nó cũng sẽ hỗ trợ tăng trưởng tổng tài sản của MBB, từ đó có mức định giá cao hơn.

Hoạt động tự doanh:

Mảng tự doanh của MBS là mảng rất đáng quan tâm, vì tại đây là nơi mà MBS thực hiện những mục đích riêng cho nội tại tập đoàn mẹ. Như đã đề cập, quy mô tổng tài sản của MBS có sự tăng trưởng vượt trội từ 14600 tỷ (2023) lên đến 21800 tỷ (2024), chủ yếu đến từ hoạt động tự doanh với tài sản FVTPL tăng từ 1100 tỷ lên 1900 tỷ, HTM tăng từ 2300 lên 4900 tỷ, AFS tăng từ 1200 tỷ lên 2700 tỷ, như vậy, riêng hoạt động tự doanh đã đóng góp tăng trưởng quy mô tài sản lên hơn gần 5000 tỷ chỉ trong 2024.

Điều rất khác biệt giữa MBS so với những công ty chứng khoán khác đó là ở mảng tự doanh, tại những công ty chứng khoán khác, là nơi hội tụ nhiều chuyên gia trong ngành, sẽ vận dụng năng lực nội tại để đầu tư vào cổ phiếu tìm kiếm mức sinh lời cao, thì tại MBS, họ lại giành phần lớn nguồn vốn tự doanh để đầu tư vào tiền gửi ngân hàng và trái phiếu doanh nghiệp, vốn có mức sinh lời kém hơn so với cổ phiếu. Xét danh mục tự doanh, trong hơn 10000 tỷ, khoảng 60% là họ đầu tư vào tiền gửi ngân hàng, 35% là đầu tư vào trái phiếu doanh nghiệp, còn 5% còn lại họ mới phân bổ cho cổ phiếu.

Thể chế tài chính nào nhận được ưu ái gửi tiết kiệm nhiều như vậy của MBS? Doanh nghiệp nào nhận được ưu ái đầu tư trái phiếu từ MBS? Khả năng rất cao đó là các công ty con trong hệ sinh thái tập đoàn MB. Xét giao dịch với các bên liên quan, ta chỉ có thể thấy MBS có số dư tiền gửi tiết kiệm tại MBB khoảng 2000 tỷ, vậy còn 4000 tỷ còn lại, theo tôi, đa phần đã được MBS gửi tiết kiệm tại M Credit. Báo cáo tài chính M Credit được leak ra công khai trên mạng cho thấy, tiền gửi từ khách hàng doanh nghiệp của M Credit tăng mạnh từ mức 3800 tỷ (2023) lên đến 5500 tỷ (2024), một doanh nghiệp tài chính tiêu dùng như M Credit thì thường chỉ huy động vốn thông qua phát hành trái phiếu hoặc vay ngân hàng, vậy mà lại có doanh nghiệp khác gửi tiết kiệm, nên khả năng rất cao đó là các công ty thành viên. Trong hơn 5500 tỷ tiền gửi khách hàng doanh nghiệp tại M Credit, có gần 2000 tỷ tiền gửi từ MIG và MB Ageas Life đã được làm rõ phía trên, thì phần lớn còn lại đến từ MBS, lý do sẽ được tôi đề cập sau. Tương tự, danh mục trái phiếu phát hành tại M Credit tăng 3000 tỷ từ 5000 tỷ (2023) lên 8000 tỷ (2024), M Credit thì tín dụng rất xấu, lợi nhuận sau thuế suy giảm rất mạnh, không ai muốn mua trái phiếu họ phát hành trừ các công ty con, MBS cũng tăng mạnh tỷ trọng đầu tư trái phiếu doanh nghiệp lên khoảng 3000 tỷ (2024) từ mức 1500 tỷ (2023), trong đó có hơn 2000 tỷ trái phiếu chưa niêm yết, do đó, rất có thể MBS đã mua 2000 tỷ trái phiếu của M Credit, còn lại là do các công ty thành viên khác mua trái phiếu M Credit.

Hoạt động huy động vốn:

Xét cấu trúc huy động vốn của MBS, nợ vay ngắn hạn khoảng 13000 tỷ, vay dài hạn khoảng 1000 tỷ, chủ yếu vay để bổ sung vốn cho hoạt động cho vay margin và hoạt động tự doanh. Trong hơn 13000 tỷ vay ngắn hạn đó, có 10000 tỷ là vay các tổ chức tín dụng, lãi suất trung bình khoảng 3.8%/năm là ở mức rất thấp, có tài sản đảm bảo là tiền gửi có kỳ hạn tại tổ chức tín dụng, còn 3000 tỷ là vay các cá nhân và doanh nghiệp tư nhân, không có tài sản đảm bảo, như vậy, tổ chức tín dụng mà MBS gửi tiền cũng chính là nơi họ vay tiền. Báo cáo tài chính M Credit không đề cập cụ thể tài sản họ là gì nhưng báo cáo cho thấy được rằng quy mô tổng nợ của họ tăng rất mạnh từ 20000 tỷ (2023) lên 31000 (2024), vốn chủ sở hữu giữ nguyên ở mức 3000 tỷ, do đó có hiểu là tổng tài sản họ tăng lên từ 23000 tỷ (2023) lên 34000 tỷ (2024); Trong 2024 thì MBS cũng tăng quy mô nợ các tổ chức tín dụng khoảng 4000 tỷ từ 6000 tỷ (2023) lên 10000 tỷ (2024), theo cá nhân tôi, tôi cho rằng MBS đã vay 4000 tỷ từ M Credit, thế chấp bằng tiền gửi có kỳ hạn tại M Credit, do vay công ty chung hệ sinh thái, MBS có niêm yết còn M Credit thì không, nên được hưởng mức lãi suất thấp chỉ khoảng 3.8% để làm đẹp BCTC MBS, đó cũng là lý do vì sao tôi nhận định rằng khả năng rất cao MBS gửi tiền gửi tại M Credit.

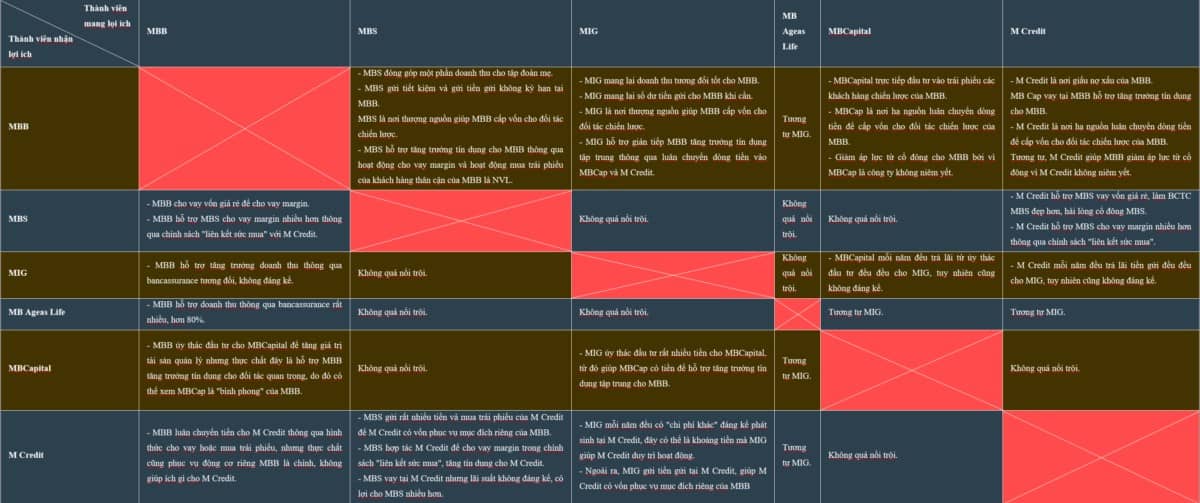

KẾT LUẬN CHUNG VỀ NĂNG LỰC VÀ VAI TRÒ CỦA TỪNG CÔNG TY CON TRONG HỆ SINH THÁI TẬP ĐOÀN MB

- Về MBB: Thông qua luân chuyển dòng tiền xoay vòng qua các công ty con, có thể nói sau khi hợp nhất BCTC, tổng tài sản và tăng trưởng tín dụng của MBB đã rất lớn nhưng thực chất là ảo, tất cả các thành viên thuộc tập đoàn MB đều hoạt động phục vụ cho MBB là chính. Ngoài ra, họ cũng chính là pháp nhân “bù nhìn” đứng ra giúp cho MBB cho vay tập trung để tăng tốc độ tăng trưởng tín dụng kèm mức biên lợi nhuận cao, nhưng rất rủi ro.

- Về MBS: Cả ba mảng kinh doanh chính của MBS tương đối ổn; Mảng môi giới chứng khoán đạt mức vừa phải, duy trì thị phần đều đều trong suốt nhiều năm, không có động lực đẩy mạnh do không có nhu cầu; Riêng mảng cho vay margin đạt hiệu quả tốt, động lực và dư địa còn nhiều. Hoạt động đầu tư thì mang tính chất xoay vòng vốn để mục phục mục đích riêng của MBB.

- Về MIG và MB Ageas Life: Hai công ty bảo hiểm trên hoạt động hiệu quả, mang lại doanh thu lợi nhuận tương đối cao cho tập đoàn. Riêng MIG có một mảng hoạt động tốt và tương đối độc quyền là thu hoa hồng từ nhượng tái bảo hiểm nhằm mục đích hỗ trợ các doanh nghiệp bảo hiểm tài sản khác trúng thầu các gói bảo hiểm lớn. Ngoài ra, mảng đầu tư của cả 2 doanh nghiệp trên cũng như MBS, đều tập trung vào hệ sinh thái các công ty con để phục vụ mục đích riêng của MBB.

- Về MBCapital và M Credit: Hai công ty này hoạt động không hiệu quả, chủ yếu vai trò là “bình phong” là chính. Thứ nhất, họ chính là hạ nguồn để MBB cho vay các đối tác chiến lược trách dư luận từ cổ đông, thứ hai, họ chính là nơi để MBB tăng trưởng quy mô tổng tài sản ảo và quy mô tín dụng ảo, thứ ba, họ là nơi nhận những gì xấu xí nhất trong bảng báo cáo tài chính như nợ xấu, lỗ, biên lợi nhuận thấp, đẩy những cái gì tốt nhất cho MBB và MBS, MIG, MB Ageas Life.

TÓM TẮT MỐI QUAN HỆ LỢI ÍCH GIỮA CÁC THÀNH VIÊN:

(còn tiếp)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()