VnEconomy

VnEconomy

Cổ phiếu ngân hàng: Định giá đã về vùng thấp nhưng còn chờ lợi nhuận và kiểm soát nợ xấu

![]() Mã liên quan

Mã liên quan

Sau giai đoạn điều chỉnh kéo dài, định giá nhóm cổ phiếu ngân hàng đã giảm về vùng thấp so với lịch sử. Tuy nhiên, triển vọng tăng giá của nhóm này vẫn phụ thuộc lớn vào khả năng cải thiện hiệu quả sinh lời và kiểm soát nợ xấu trong bối cảnh tăng trưởng tín dụng chậm lại và mặt bằng lãi suất duy trì ở mức cao.

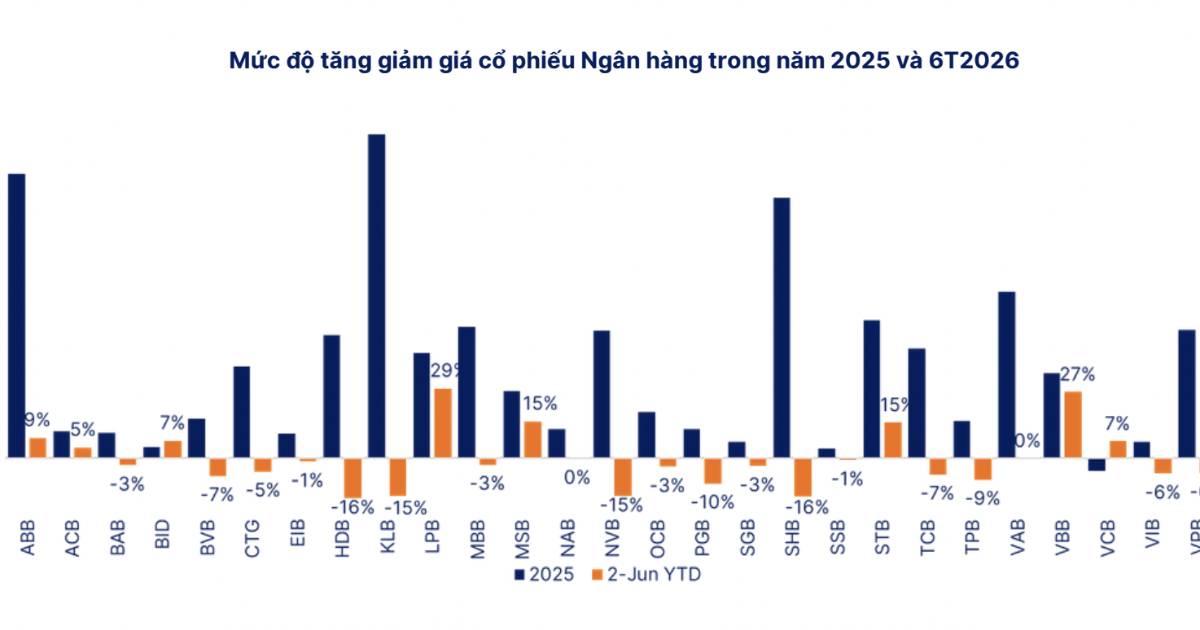

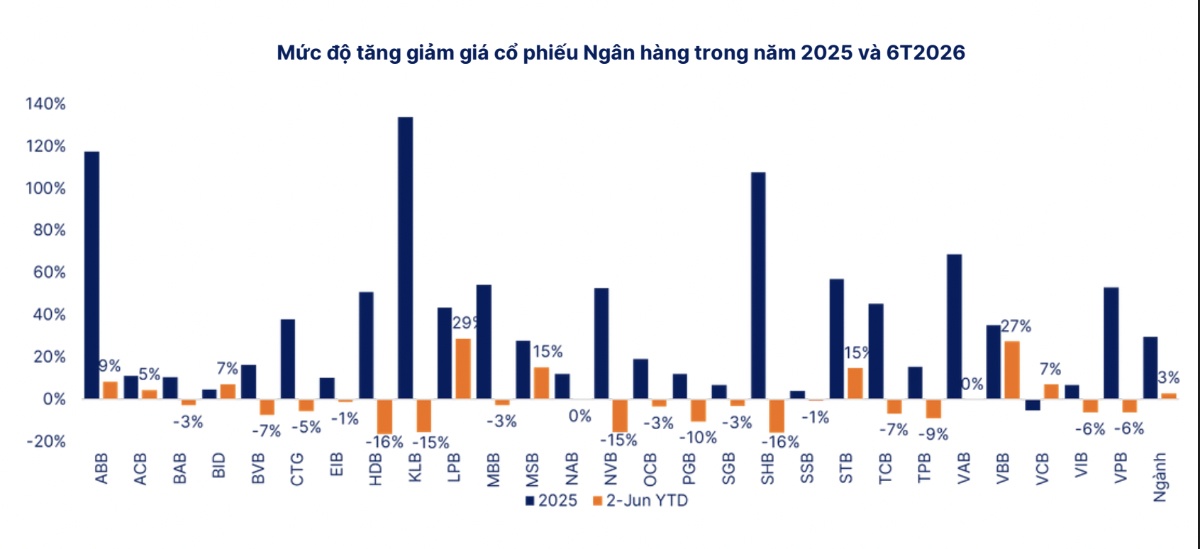

Theo thống kê của Chứng khoán SHS, tính đến ngày 2/6/2026, chỉ số ngành ngân hàng tăng khoảng 3% so với cuối năm 2025, nhỉnh hơn mức tăng của VN-Index. Động lực chủ yếu đến từ nhóm ngân hàng quốc doanh khi nhà đầu tư phản ứng tích cực với Thông tư 79 về phát triển kinh tế nhà nước, sau một năm 2025 có diễn biến kém khả quan hơn mặt bằng chung của ngành.

Dù vậy, phần lớn cổ phiếu ngân hàng chỉ tăng nhẹ hoặc đi ngang từ đầu năm. Một số mã như STB, LPB và MSB ghi nhận diễn biến tích cực hơn nhờ các thông tin hỗ trợ riêng.

Theo SHS, diễn biến giá cổ phiếu phản ánh tâm lý thận trọng của nhà đầu tư trong bối cảnh dòng tiền trên thị trường còn yếu và phải cạnh tranh với kênh tiền gửi tiết kiệm. Bên cạnh đó, triển vọng tăng trưởng lợi nhuận của ngành cũng đang chịu áp lực khi biên lãi ròng (NIM) thu hẹp, tín dụng tăng chậm hơn và nguy cơ nợ xấu gia tăng.

Định giá đã xuống vùng thấp hiếm gặp

Dữ liệu của SHS cho thấy hệ số P/B toàn ngành ngân hàng hiện ở mức 1,5 lần, thấp hơn mức trung bình 10 năm là 1,7 lần và đang tiến sát vùng trung bình trừ một độ lệch chuẩn (1,4 lần).

Trong vòng 10 năm qua, định giá ngành chỉ rơi xuống thấp hơn vùng này ở ba giai đoạn đặc biệt gồm: cú sốc Covid-19 vào tháng 3/2020, sự kiện Vạn Thịnh Phát tháng 10/2022 và biến động liên quan đến chính sách thuế quan của Mỹ vào tháng 4/2025.

Xét theo từng mã cổ phiếu, phần lớn ngân hàng đang giao dịch ở mức P/B bằng hoặc thấp hơn trung bình lịch sử. Ngay cả nhóm Big4 cũng chỉ được định giá tương đương mặt bằng chung thay vì mức cao hơn như trước đây.

Tăng trưởng tín dụng chậm lại, NIM chịu áp lực

SHS dự báo Ngân hàng Nhà nước sẽ tiếp tục điều hành tín dụng theo hướng thận trọng nhằm đảm bảo ổn định vĩ mô, với mức tăng trưởng toàn ngành khoảng 15-16% trong năm 2026.

Mức này thấp hơn năm trước do nhu cầu vay vốn bị ảnh hưởng bởi lãi suất cho vay tăng cao, trong khi động lực tín dụng từ bất động sản vẫn còn hạn chế.

Đáng chú ý, NIM toàn ngành trong quý I/2026 đã giảm xuống còn khoảng 2,85%, tiệm cận vùng thấp nhất từng ghi nhận vào năm 2014.

Tuy nhiên, các chuyên gia cho rằng áp lực lên NIM có thể giảm dần trong nửa cuối năm khi nhiều khoản vay bước vào chu kỳ điều chỉnh lãi suất sau 1-6 tháng. Bên cạnh đó, hạn mức tín dụng thấp hơn cũng buộc các ngân hàng tái cơ cấu danh mục cho vay, ưu tiên những lĩnh vực có biên lợi nhuận cao hơn.

Theo đánh giá của SHS, NIM sẽ tiếp tục chịu áp lực trong quý II trước khi ổn định trở lại từ nửa cuối năm 2026.

Nợ xấu là biến số lớn nhất

Bên cạnh áp lực lợi nhuận, chất lượng tài sản đang là yếu tố được giới đầu tư đặc biệt quan tâm.

SHS cho rằng lãi suất cho vay tăng có thể làm gia tăng rủi ro nợ xấu trong thời gian tới. Trong khi đó, tỷ lệ bao phủ nợ xấu của nhiều ngân hàng đã giảm xuống, buộc các nhà băng có thể phải tăng chi phí dự phòng nhằm củng cố bộ đệm rủi ro.

Trong bối cảnh này, các ngân hàng có chất lượng tài sản tốt và khả năng kiểm soát nợ xấu hiệu quả sẽ được thị trường đánh giá cao hơn.

Dù đối mặt nhiều thách thức, SHS vẫn dự báo lợi nhuận trước thuế của nhóm ngân hàng theo dõi có thể tăng trưởng khoảng 16-18% trong năm nay, với động lực chính đến từ thu nhập lãi thuần.

Dư địa tăng giá phụ thuộc vào ROE và kiểm soát nợ xấu

Theo SHS, định giá ngành ngân hàng hiện đã trở về vùng tương đối an toàn nếu nhìn trong chu kỳ 10 năm gần đây. Tuy nhiên, triển vọng tăng giá trong năm 2026 nhiều khả năng chỉ dao động trong biên độ hẹp khi thị trường vẫn phải đối mặt với các yếu tố bất lợi như chính sách tiền tệ thận trọng, lãi suất cao và những biến động địa chính trị toàn cầu.

Công ty chứng khoán này dự báo P/B ngành ngân hàng sẽ dao động trong khoảng 1,4-2 lần trong năm 2026. Để nhóm cổ phiếu này bước vào một chu kỳ tăng trưởng mới, yếu tố then chốt sẽ là khả năng cải thiện ROE, duy trì tăng trưởng lợi nhuận và kiểm soát nợ xấu hiệu quả.

VnEconomy

Cổ phiếu ngân hàng: Định giá đã về vùng thấp nhưng còn chờ lợi nhuận và kiểm soát nợ xấu

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665