Ngành ngân hàng 2H2026: Lợi thế dịch chuyển từ tăng trưởng tín dụng sang kỷ luật nguồn vốn

Nửa cuối năm 2026, câu chuyện của nhóm ngân hàng sẽ không còn đơn giản là “tín dụng tăng thì ngân hàng hưởng lợi”. Bối cảnh hiện tại cho thấy ngành vẫn có tăng trưởng lợi nhuận, nhưng mức độ hưởng lợi sẽ phân hóa rất mạnh giữa các ngân hàng.

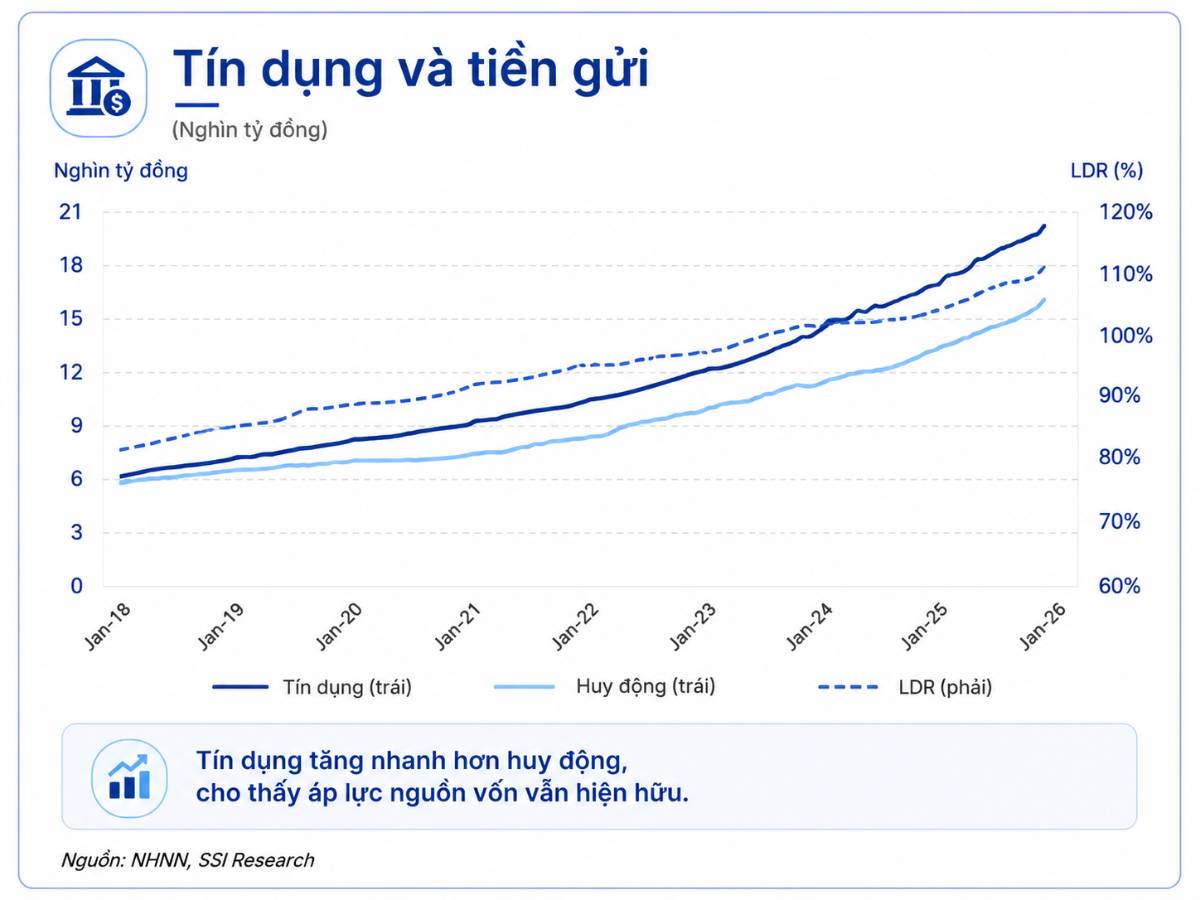

Điểm mấu chốt nằm ở thanh khoản hệ thống. Tiền gửi toàn hệ thống đã vượt 17 triệu tỷ đồng, tăng 2,98% so với đầu năm. Trong khi đó, tín dụng tăng 5,71% từ đầu năm và tương đương khoảng 19% so với cùng kỳ. Điều này cho thấy tín dụng vẫn tăng nhanh hơn huy động, khiến LDR toàn hệ thống duy trì trên 100%. Nói cách khác, ngân hàng nào có nền tiền gửi tốt, CASA ổn định và chi phí vốn thấp sẽ có lợi thế lớn hơn trong việc bảo vệ NIM.

NIM trong 2H2026 khó mở rộng mạnh. Áp lực cạnh tranh huy động vốn vẫn còn, trong khi mặt bằng lãi suất cho vay khó tăng mạnh vì còn phụ thuộc vào mục tiêu hỗ trợ tăng trưởng kinh tế. Vì vậy, biên lợi nhuận không còn là câu chuyện “toàn ngành cùng tăng”, mà sẽ nghiêng về các ngân hàng có cơ cấu vốn rẻ, khách hàng tiền gửi tốt và khả năng quản trị ALM hiệu quả.

Về tín dụng, mục tiêu tăng trưởng toàn năm quanh 15% vẫn là động lực tích cực. Tuy nhiên, dòng vốn sẽ không dàn đều mà tập trung nhiều hơn vào các lĩnh vực được ưu tiên như hạ tầng, xây dựng, nhà ở xã hội và các dự án bất động sản có pháp lý tốt. Đây là điểm quan trọng, vì ngân hàng nào giải ngân đúng khu vực có chất lượng tài sản tốt sẽ có lợi thế hơn so với nhóm tăng trưởng tín dụng bằng mọi giá.

Rủi ro lớn nhất vẫn nằm ở chất lượng tài sản. NPL quý I/2026 ở mức khoảng 1,8%, nợ nhóm 2 khoảng 1,4%, trong khi tỷ lệ bao phủ nợ xấu giảm về khoảng 85%. Đây chưa phải là rủi ro hệ thống, nhưng rõ ràng cần theo dõi sát hơn, đặc biệt ở các khoản vay mua nhà lãi suất thả nổi, tái cấp vốn cho chủ đầu tư bất động sản và áp lực trái phiếu bất động sản đáo hạn. Riêng trái phiếu bất động sản đáo hạn ước khoảng 76 nghìn tỷ đồng trong năm 2026 và 108 nghìn tỷ đồng trong năm 2027.

Trong bối cảnh NIM không còn quá rộng, động lực lợi nhuận mới sẽ đến từ hiệu quả vận hành, kiểm soát CIR, thu nhập phí và chuyển đổi số. Các ngân hàng có khả năng khai thác hệ sinh thái khách hàng, mở rộng fee income từ thanh toán, bảo lãnh, L/C, dịch vụ tài chính và ứng dụng AI vào vận hành sẽ có lợi thế bền vững hơn.

Với cách nhìn này, ngành ngân hàng 2H2026 không phải không còn là câu chuyện toàn ngành. Nhóm đáng chú ý hơn là các ngân hàng có nền vốn mạnh, chi phí vốn thấp, CASA ổn định, bộ đệm dự phòng tốt và CIR thấp.

Trong nhóm theo dõi, VCB, CTG và MBB là ba cái tên nổi bật hơn. VCB phù hợp với vai trò phòng thủ nhờ nền vốn mạnh và chất lượng tài sản tốt. CTG có câu chuyện cải thiện lợi nhuận nếu NIM ổn định và áp lực dự phòng giảm. MBB vẫn có nền tảng vận hành hiệu quả, nhưng cần theo dõi thêm diễn biến huy động vốn và chi phí vốn. HDB và VPB là nhóm có thể bứt tốc hơn nếu thanh khoản hệ thống cải thiện rõ và chính sách tín dụng thuận lợi hơn.

Tóm lại, ngân hàng vẫn là nhóm ngành cần theo dõi trong nửa cuối năm 2026, nhưng cách tiếp cận nên thay đổi: không chạy theo sóng toàn ngành, mà ưu tiên các ngân hàng có kỷ luật vốn, quản trị rủi ro tốt và hiệu quả vận hành cao.

Chuyên viên tư vấn đầu tư Yuanta - Nguyễn Bình Phương Uyên

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()