Ngành bất động sản khu công nghiệp - Triển vọng Q1

Sự bùng nổ của hạ tầng giao thông và giải ngân đầu tư công: Với hơn 755 nghìn tỷ đồng vốn đầu tư công đã giải ngân trong năm 2025, hệ thống cao tốc Bắc - Nam và các đường vành đai (Vành đai 3 TP.HCM, Vành đai 4 Hà Nội) đã tạo ra những hành lang kinh tế mới, biến những vùng đất "ngủ quên" thành các thủ phủ công nghiệp mới. Điều này trực tiếp làm tăng định giá (re-rating) quỹ đất của các doanh nghiệp như GVR, IDC, và KBC.

Điểm rơi lợi nhuận từ các dự án đại dại: Việc phê duyệt pháp lý cho các dự án quy mô lớn như KCN Tràng Duệ 3 (KBC) hay khởi công KCN Vinh Quang (IDC) vào tháng 1/2026 sẽ tạo ra những cú hích lợi nhuận đột biến ngay trong năm tài chính 2026, khác biệt hoàn toàn với sự chờ đợi mòn mỏi của giai đoạn 2023-2024.

I. Tổng Quan

Bước vào Q1/2026, ngành BĐS KCN đang đứng trước một thời điểm bước ngoặt, đánh dấu sự chuyển mình từ giai đoạn phát triển dựa trên quy mô sang giai đoạn phát triển dựa trên chiều sâu và hiệu quả vận hành. Sau những biến động dữ dội của năm 2024-2025 liên quan đến căng thẳng thương mại toàn cầu và sự thay đổi trong chính sách thuế quan của Hoa Kỳ, thị trường đã thiết lập một mặt bằng giá mới và một cấu trúc vận hành bền vững hơn.Các doanh nghiệp sở hữu quỹ đất "sạch" tại các vị trí chiến lược (như Bắc Ninh, Hải Phòng, Bình Dương, Đồng Nai) và có mô hình kinh doanh đa dạng (như IDC, SIP) sẽ bứt phá. Ngược lại, các đơn vị phụ thuộc hoàn toàn vào chênh lệch địa tô sẽ chịu áp lực lớn từ chi phí đền bù giải phóng mặt bằng tăng cao theo Luật Đất đai 2024.

II. Vĩ Mô & Dòng Vốn FDI

1. Bức Tranh FDI Toàn Cầu và Xu Hướng "China+1"Trong giai đoạn 2022-2025, dòng vốn FDI toàn cầu đã có sự tái cấu trúc mạnh mẽ. Khoảng 75% dòng vốn hiện nay tập trung vào các ngành công nghiệp tương lai như Bán dẫn, Trí tuệ nhân tạo (AI), Pin xe điện (EV) và sản xuất tiên tiến, trong khi các ngành truyền thống giảm quy mô tới 30%. Việt Nam, với vị thế địa chính trị chiến lược, đang là điểm đến trọng tâm của xu hướng này.

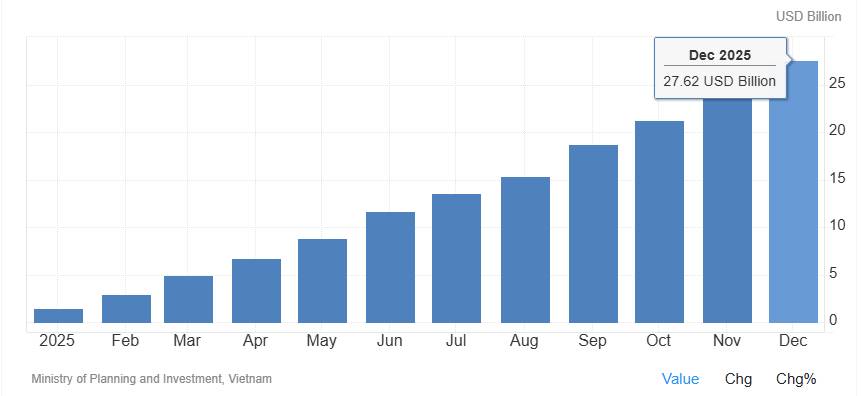

Số liệu thống kê cho thấy tổng vốn FDI đăng ký vào Việt Nam trong năm 2025 đạt 38,42 tỷ USD (+0,5% so với cùng kỳ), nhưng điểm sáng thực sự nằm ở vốn giải ngân đạt 27,62 tỷ USD, tăng trưởng ấn tượng 9%. Điều này phản ánh cam kết thực hiện dự án mạnh mẽ của các nhà đầu tư bất chấp các rào cản thương mại ngắn hạn. Đáng chú ý, Trung Quốc đã vươn lên vị trí thứ hai về tổng vốn đăng ký (chiếm 17%) và đứng đầu về số lượng dự án mới. Đây là minh chứng rõ nét cho làn sóng các nhà sản xuất TQ thiết lập cơ sở tại Việt Nam để đáp ứng các quy tắc xuất xứ nhằm né tránh các rào cản thuế quan khi xuất khẩu sang phương Tây.

2. Tác Động Của Chính Sách Thuế Quan Hoa Kỳ (Trump Tariffs)

Chính sách thuế đối ứng của Hoa Kỳ dưới thời Tổng thống Donald Trump, áp mức thuế 20% lên hàng hóa xuất xứ Việt Nam và 40% lên hàng hóa trung chuyển, ban đầu được xem là một cú sốc tiêu cực. Tuy nhiên, phân tích sâu hơn cho thấy đây lại là một "bộ lọc" tích cực cho thị trường BĐS KCN Việt Nam trong dài hạn.

Khung thỏa thuận thương mại đạt được vào cuối năm 2025 đã mang lại sự ổn định tâm lý cho nhà đầu tư. Mức thuế 20%, tuy cao hơn mức 0% trước đây, vẫn thấp hơn đáng kể so với mức thuế trừng phạt áp dụng trực tiếp lên hàng hóa từ Trung Quốc. Do đó, Việt Nam vẫn giữ được lợi thế chênh lệch để thu hút sản xuất.

Triển vọng Q1/2026: Nhu cầu thuê đất dự kiến phục hồi mạnh mẽ khi các tập đoàn đa quốc gia tái khởi động kế hoạch mở rộng sau khi chính sách thuế quan đã rõ ràng. Đặc biệt, nhóm ngành điện tử và bán dẫn (như Samsung, Amkor) ít bị ảnh hưởng hơn do giá trị gia tăng cao, tiếp tục là động lực thuê đất chính tại các KCN phía Bắc.

Còn về GDP thì ghi nhận mức tăng trưởng GDP 8,02% trong năm 2025, vượt xa các dự báo quốc tế.

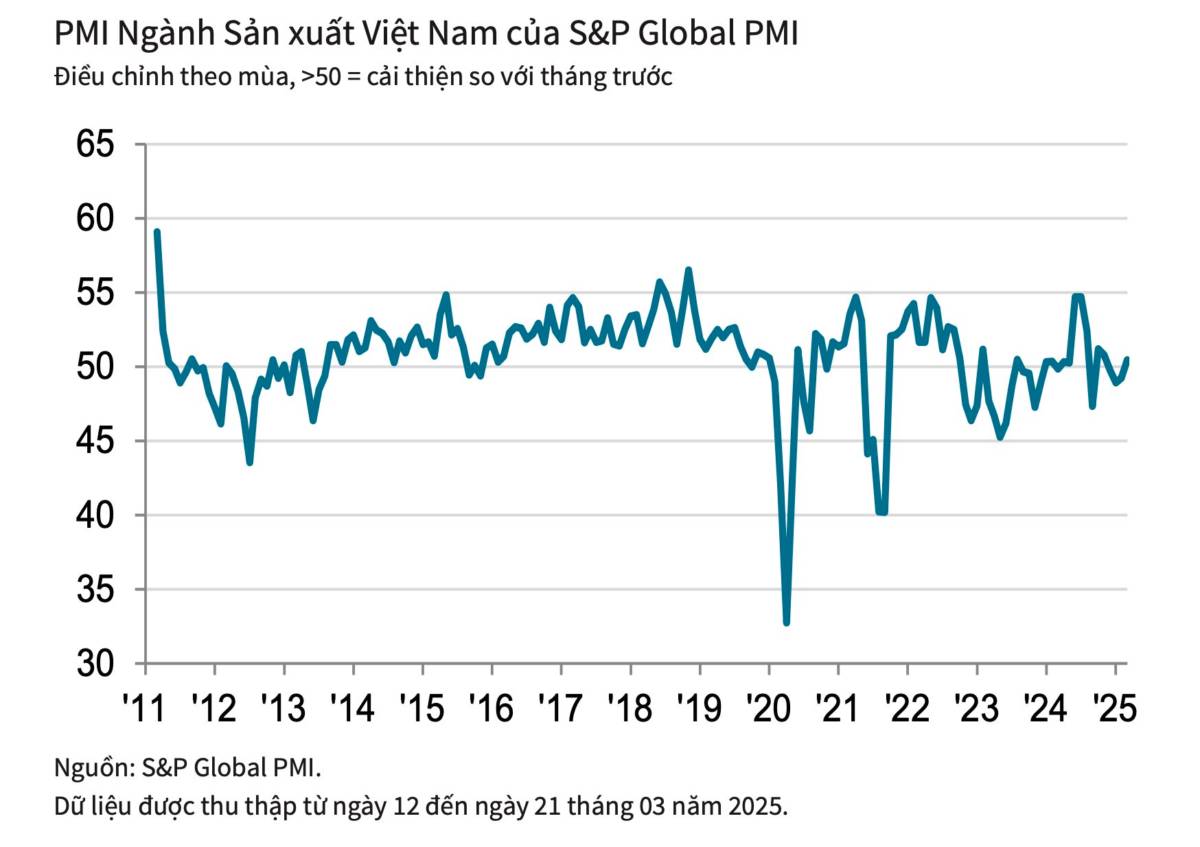

Chỉ số sản xuất công nghiệp (IIP) và chỉ số PMI duy trì trên ngưỡng 50 điểm trong các tháng cuối năm 2025 cho thấy hoạt động sản xuất đang mở rộng.

Sự ổn định của tỷ giá VND so với các đồng tiền trong khu vực cũng là một yếu tố then chốt giúp duy trì sức hấp dẫn của Việt Nam đối với các nhà đầu tư nước ngoài muốn bảo toàn giá trị lợi nhuận.

III. Catalyst ngành

1. Làn sóng FDI "Thế hệ mới" & Trung Quốc +1:

Dù có áp lực thuế quan từ Hoa Kỳ (thuế 20% với hàng Việt Nam), dòng vốn FDI vẫn dịch chuyển mạnh từ Trung Quốc sang Việt Nam để lách luật xuất xứ, đặc biệt trong lĩnh vực công nghệ cao (Chip, Bán dẫn, Pin EV).

Cho thấy sự hiện diện của các khách thuê lớn như Lego, Samsung, Hyundai. Đây là nhóm khách hàng thuê diện tích lớn và trả tiền thuê cao/ổn định.

2. Cú hích từ Hạ tầng giao thông Miền Nam

Vành đai 3 TP.HCM: Đang thi công "xuyên Tết" để kịp tiến độ thông xe kỹ thuật, trực tiếp kết nối Đồng Nai - Bình Dương - Long An.

Sân bay Long Thành: Dự kiến đi vào hoạt động giai đoạn 1 giữa năm 2026, biến khu vực Đồng Nai/Bà Rịa - Vũng Tàu thành trung tâm logistics hàng không.

Cao tốc Biên Hòa - Vũng Tàu thông xe kỹ thuật trước Tết 2026, giải tỏa điểm nghẽn Quốc lộ 51.

3. Giá thuê tiếp tục neo cao & Ổn định:

Miền Bắc dự kiến tăng nhẹ (~145 USD/m2) do khan hiếm đất tại các vị trí đắc địa (Bắc Ninh, Hải Phòng). Miền Nam duy trì mức cao (~190-200 USD/m2) do quỹ đất mới hạn chế và chi phí đền bù tăng cao theo Luật Đất đai mới.

Biên lợi nhuận cho thấy biên lợi nhuận gộp vẫn duy trì ở mức rất hấp dẫn (quanh 50% đối với các KCN đã hoàn tất khấu hao), cho thấy khả năng chuyển chi phí sang khách thuê tốt.

4. Kỳ vọng dòng tiền lớn từ đền bù đất 2026 - 2027

Các dự án đã được thông qua quy hoạch và chủ trương đầu tư: hoạt động đền bù dự báo diễn ra trong năm 2026-2027 tại các dự án như cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, các khu công nghiệp tại Đồng Nai (Bàu Cạn – Tân Hiệp, Xuân Quế – Sông Nhạn),….

Tăng tốc triển khai các dự án trong giai đoạn tới: nhờ cách thức điều hành quyết liệt hơn sau khi hoàn tất sáp nhập đơn vị hành chính cấp tỉnh và các cơ chế đền bù được quy định rõ ràng hơn. Ngoài ra, đơn giá đền bù dự kiến tăng do điều chỉnh bảng giá đất (khu vực Đồng Nai & Bình Dương cũ có thể tăng 20–50%).

Ngoài ra, trong quá trình đền bù, doanh nghiệp sẽ ghi nhận các khoản thu nhập từ thanh lý gỗ với giá trị ước tính khoảng 80–90 triệu đồng/ha, đóng góp vào lợi nhuận bất thường trong kỳ

IV. BĐS KCN PHÍA BẮC VÀ PHÍA NAM

1. Miền Bắc

Miền Bắc (Bắc Ninh, Hải Phòng, Hưng Yên) tiếp tục là điểm hút dòng vốn FDI công nghệ cao, đặc biệt là điện tử và bán dẫn. Vị trí tiếp giáp biên giới Trung Quốc. Việc Hoa Kỳ và các thị trường lớn siết chặt quy định về xuất xứ hàng hóa sẽ thúc đẩy các doanh nghiệp Trung Quốc dịch chuyển và thiết lập cơ sở sản xuất trực tiếp tại Việt Nam, tập trung chủ yếu sẽ là các doanh nghiệp lĩnh vực công nghệ cao, máy móc cơ khí. Do đó, các KCN miền Bắc nơi tập trung nhiều KCN lĩnh vực này sẽ được hưởng lợi ích đáng kể.

Nguồn cung được mở rộng và mức giá hấp dẫn: Giá cho thuê các KCN phía Bắc hiện đang dao động ở mức 141 USD/m2/kỳ, thấp hơn 26% so với khu vực phía Nam, đồng thời tỷ lệ lấp đầy các KCN tại đây cũng thấp hơn tương đối từ đó cho phép đáp ứng nhu cầu các hợp đồng với quy mô lớn.

Hệ thống hạ tầng kết nối biên giới: Nhiều dự án đường sắt kết nối đến các khu vực biên giới được ưu tiên đẩy mạnh triển khai, tiêu biểu như dự án đường sắt Hải Phòng – Hà Nội – Lào Cai. Các dự án này sẽ cho phép doanh nghiệp tiết kiệm chi phí vận chuyển so với các hình thức vận chuyển khác, đặc biệt nhóm hàng cơ khí và máy móc công nghiệp.

Cổ phiếu hưởng lợi: KBC, IDC (Cầu Nghìn, Quế Võ), VGC.

2. Miền Nam

Miền Nam (TP.HCM, Bình Dương, Đồng Nai, Long An) đang chứng kiến sự dịch chuyển dòng vốn ra các tỉnh vệ tinh do quỹ đất trung tâm khan hiếm.Quỹ đất sẵn sàng phát triển KCN không còn nhiều khi tỷ lệ lấp đầy tại hầu hết các dự án hiện đã vượt 80%. Tuy nhiên, nguồn cung dự kiến được cải thiện khi bổ sung khoảng 1.000 ha từ hai dự án Bàu Bàng MR và Cây Trường MR.

Diện tích đất công nghiệp thu hẹp đáng kể: Khi phía Nam địa bàn Bình Dương (Thuận An, Dĩ An và Thủ Dầu Một) ưu tiên phát triển đô thị – dịch vụ theo định hướng chung TP.HCM, và các KCN tập trung dịch chuyển về phía Bắc. Điều này phần nào hạn chế nguồn quỹ đất mới tại khu vực.

Điểm sáng dài hạn nhờ quỹ đất chuyển đổi tại các địa bàn Tân Uyên, Bình Mỹ và Hưng Hòa (trục DT741 & 747A). Đây là nguồn cung có thể triển khai nhanh, đồng thời được hưởng lợi từ cụm hạ tầng mới đang triển khai (cao tốc HCM – TDM – Chơn Thành).

Giá thuê trung bình 190 USD/m2/chu kỳ thuê, cao hơn 30% so với phía Bắc.

Cổ phiếu hưởng lợi: IDC (Hựu Thạnh), SZC, SIP, PHR, LHG.

V. CỔ PHIẾU TIỀM NĂNG - Luận điểm đầu tư

Các cổ phiếu ngành đã về vùng định giá hấp dẫn, (1) Các dự án mới bắt đầu mang về dòng tiền, (2) Thay đổi vị thế của địa bàn đầu tư và (3) Các nguồn đóng góp lợi nhuận đột biến mới.

1. Tổng Công ty IDICO (HNX: IDC)

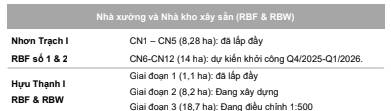

IDC sở hữu hơn 700ha đất thương phẩm sẵn sàng cho thuê trải dài cả Bắc (Cầu Nghìn, Quế Võ 2) và Nam (Hựu Thạnh). Điều này giúp IDC đón đầu dòng vốn FDI ở bất kỳ khu vực nào.

IDC là DNTN hiếm hoi có giấy phép phân phối điện trong KCN. Doanh thu mảng điện chiếm ~40-50% tổng doanh thu, tạo dòng tiền cực kỳ ổn định, giúp IDC duy trì cổ tức tiền mặt cao (30-40%).

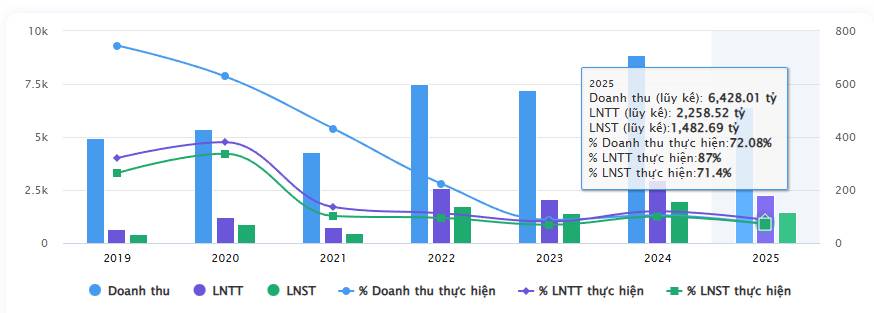

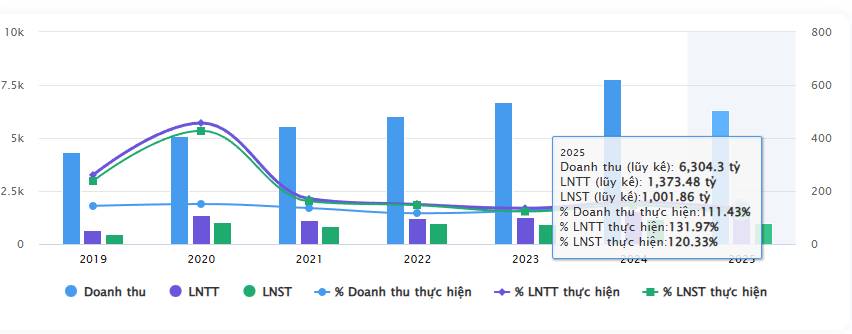

DTT đạt 6.428 tỷ đồng (-6,7% yoy), hoàn thành 72% kế hoạch năm. Trong đó doanh thu từ mảng KCN đạt 2.235 tỷ đồng (-26% yoy), diện tích đã bàn giao khoảng 55 ha, thấp hơn cùng kỳ do các tác động từ thuế quan, backlog còn lại khoảng 30ha. Trong 9 tháng, diện tích cho thuê mới đạt 55,4 ha (bao gồm ký mới hợp đồng và MOU).

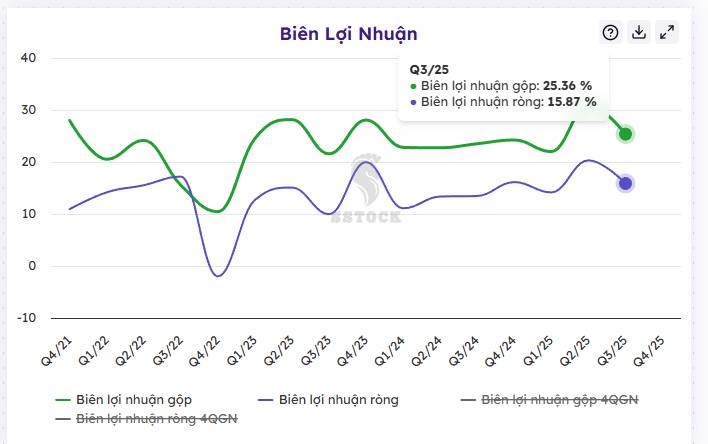

LNST đạt 1.814 tỷ đồng (-7,2% yoy). BLN đạt 28,2%, giảm nhẹ so với cùng kỳ do tỷ trọng doanh thu mảng năng lượng (có biên LNG thấp) gia tăng và qua đó áp lực lên biên LNG.

Triển vọng 2026 - Dự phóng doanh thu 8.590 tỷ đồng, LNST 1.858 tỷ đồng. Dự án Hựu Thạnh (Long An) sẽ là động lực tăng trưởng chính nhờ kết nối Vành đai 3 TP.HCM. Quỹ đất sẵn sàng cho thuê >700ha đảm bảo tăng trưởng đến 2030.

Mảng phân phối điện trong KCN tiếp tục đóng vai trò điểm tựa trong bối cảnh mảng cho thuê đất biến động. Năm 2026, chúng tôi kỳ vọng doanh thu phân phối điện đạt khoảng 3.846 tỷ đồng (+7,6% YoY) nhờ: (1) Bổ sung khách hàng mới tại các KCN và (2) Điều chỉnh giá điện phân phối theo quyết định của Bộ Công Thương. Trong đó thì thủy điện – đóng góp bền vững, dự kiến mang lại doanh thu khoảng 608 tỷ đồng (+6% YoY).

2. Cao Su Phước Hòa (HOSE: PHR)

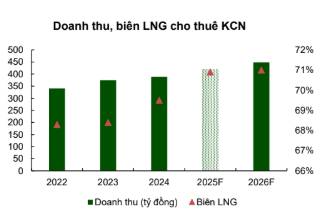

DTT đạt 1.296 tỷ đồng (+28,7% yoy) đóng góp bởi mảng cao su ghi nhận tăng trưởng 30% doanh thu so với cùng kỳ nhờ giá cao su đạt gần 54 triệu đồng/tấn (+23% yoy) giúp lãi ròng tăng trưởng. Ngoài ra, mảng cho thuê đất KCN & xử lý nước thải đạt gần 77 tỷ đồng (+24% yoy).

LNST đạt 461 tỷ đồng (+82% yoy) đạt mức biên lợi nhuận 35,5%, tăng nhẹ so với cùng kỳ nhờ chi phí lãi vay trong kỳ giảm mạnh và biên lợi nhuận gộp có sự cải thiện đáng kể.

VSIP 3 của PHR nhận 20% lợi nhuận gộp từ dự án VSIP III (nơi có nhà máy LEGO 1,3 tỷ USD). Khi VSIP III đẩy mạnh bàn giao đất trong năm 2026, PHR sẽ ghi nhận lợi nhuận đột biến.

Tiền đền bù đất dự kiến nhận khoảng 200-250 tỷ đồng tiền đền bù từ các dự án hạ tầng (Cao tốc TP.HCM - Thủ Dầu Một - Chơn Thành) và KCN Vsip III trong năm 2026.

Dự án Khu công nghiệp Cơ khí do Thaco làm chủ đầu tư (diện tích chuyển đổi 786 ha) dự kiến dự án sẽ đưa vào hoạt động một phần vào tháng 9/2026. Ước tính diện tích chuyển đổi mỗi năm của dự án khoảng 200-250 ha, tương ứng dòng tiền khoảng 600-750 tỷ/năm cho PHR trong giai đoạn 2026-2028.

Giá cao su thế giới phục hồi cũng hỗ trợ mảng kinh doanh truyền thống.

3. Đầu tư Sài Gòn VRG (HOSE: SIP)

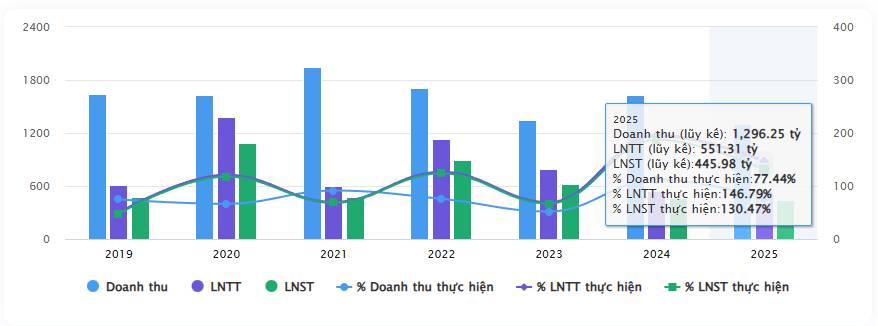

DTT đạt 6.304 tỷ đồng (+ 9,9% yoy), hoàn thành 111% kế hoạch năm. Mức tăng trưởng doanh thu chủ yếu đến từ cung cấp tiện ích KCN (điện, nước) với doanh thu đạt 5.185 tỷ đồng (+8,4% yoy), mảng KCN gần ghi nhận 431,8 tỷ đồng (+23,5% yoy).

LNST đạt 1.101 tỷ đồng (+22% yoy), hoàn thành 132% kế hoạch năm. Doanh thu hoạt động tài chính ghi nhận tăng trưởng khá tốt, đạt 691 tỷ đồng (+76,7%) nhờ thu nhập tiền lãi và thanh lý các hợp đồng đầu tư.

Mảng NXXS (RBF, CBF) – Lợi thế vị trí & chi phí: Việc sở hữu quỹ đất KCN lớn ở những vị trí đắc địa sẽ tạo nên lợi thế cạnh tranh cho SIP trong thu hút đầu tư do:

(1) Giá vốn phát triển NXXS thấp cho phép linh hoạt chính sách giá thuê theo chu kỳ thị trường; (2) Doanh nghiệp có thể thuê nhà xưởng trước (RBF/CBF) để khảo sát môi trường đầu tư, giảm rủi ro trước khi quyết định mở rộng đầu tư vào KCN;

(3) Vị trí đắc địa tại TP.HCM và khu vực sân bay Long Thành hỗ trợ tỷ lệ lấp đầy duy trì ở mức cao.

Quỹ đất lớn nhất miền Nam khi sở hữu KCN Phước Đông (Tây Ninh) với quỹ đất còn lại rất lớn, giá vốn thấp. Cao tốc Mộc Bài - TP.HCM khởi công sẽ là cú hích cực lớn cho định giá của SIP. Doanh thu bán điện, nước và dịch vụ đạt hơn 5.100 tỷ đồng trong 9 tháng đầu năm 2025 trong đó mảng cung cấp nước chiếm tỷ trọng nhỏ 3-4%, biên lợi nhuận cao khoảng 55%, chủ yếu đóng góp từ KCN Phước Đông. biến SIP thành một "công ty tiện ích" núp bóng bất động sản. Lượng tiền mặt ròng lớn, nợ vay thấp.

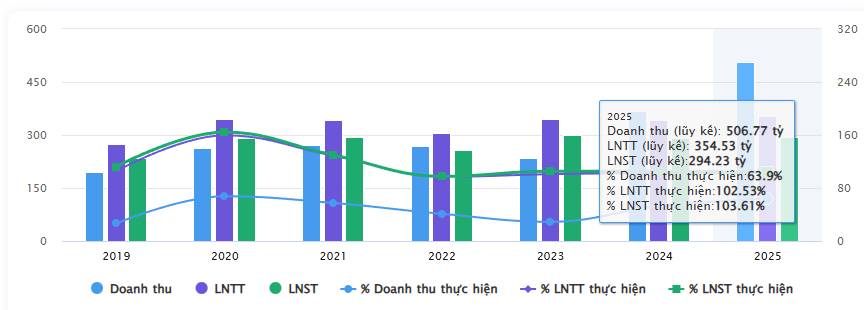

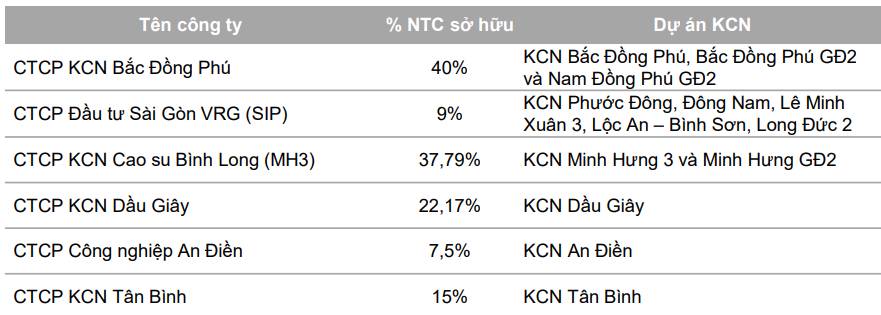

4. Nam Tân Uyên (UPCOM: NTC)

DTT đạt 506,7 tỷ đồng (+191% yoy), hoàn thành 64% kế hoạch năm. Trong đó doanh thu mảng KCN đạt 490 tỷ đồng (+210% yoy) chủ yếu đến từ việc bàn giao các hợp đồng tại Nam Tân Uyên mở rộng giai đoạn 2 (NTU – 3). Backlog bàn giao dự kiến cả năm 2025 khoảng 43 ha, ghi nhận phân bổ 50 năm.

Lợi nhuận sau thuế đạt 294 tỷ đồng (+50% yoy). Biên lợi nhuận giảm còn 58,1% so với cùng kỳ do lợi nhuận từ các công ty liên kết suy giảm khi quỹ đất kinh doanh tại các đơn vị này đã dần cạn kiệt.

Sau nhiều năm vướng mắc pháp lý, KCN Nam Tân Uyên 3 (346ha) đã bắt đầu cho thuê. Với vị trí đắc địa tại Bình Dương và giá thuê cạnh tranh (~140 USD/m2) so với VSIP III lân cận (~200 USD/m2), NTU3 dự kiến lấp đầy nhanh chóng. Trong năm 2025, dự kiến NTC-3 sẽ bàn giao 43 ha và nhận về dòng tiền khoảng 1.302 tỷ đồng. Giai đoạn 2026-2035, NTU-3 sẽ tiếp tục là động lực doanh thu chính cho NTC và mang lại dòng tiền khoảng 4.336 tỷ đồng.

NTC luôn là doanh nghiệp trả cổ tức tiền mặt cao nhất sàn chứng khoán, phù hợp đầu tư giá trị. Và nguồn cổ tức ổn định từ hệ sinh thái công ty con và công ty liên kết

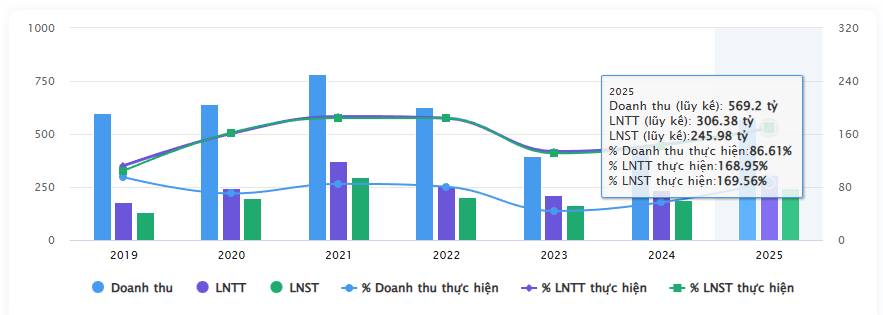

5. Long Hậu (HOSE: LHG)

Doanh thu thuần đạt 569 tỷ đồng (+73,5% yoy), hoàn thành 87% kế hoạch năm. Doanh thu cho thuê KCN ghi nhận tăng trưởng mạnh đạt 238 tỷ đồng nhờ bàn giao khoảng 4 ha tại KCN Long Hậu 3 với giá cho thuê 260 USD/m2. Mảng nhà xưởng ghi nhận doanh thu 165 tỷ đồng (+23% yoy), tỷ lệ lấp đầy các nhà xưởng khoảng 98%.

Lợi nhuận sau thuế đạt 246 tỷ đồng (+101% yoy), hoàn thành 170% kế hoạch năm. Biên lợi nhuận đạt 43%, tăng nhẹ so với cùng kỳ do mảng cho thuê đất KCN (mảng có biên lợi nhuận cao) tăng tỷ trọng đóng góp trong cơ cấu doanh thu

Các dự án của LHG sẽ được hưởng lợi từ xu hướng này khi sở hữu vị trí chiến lược khi chỉ cách Cảng Container Sài Gòn 3km và Trung tâm TP.HCM là 19km, từ đó giúp tỷ lệ lấp đầy nhanh chóng với giá cao, LHG hưởng lợi trực tiếp từ nhu cầu kho vận logistic.

LHG tiên phong mô hình nhà xưởng cao tầng (9 tầng), giải quyết bài toán khan hiếm đất. Dự án này dự kiến đóng góp 47 tỷ đồng doanh thu/năm từ 2026.

RBF: Tỷ lệ lấp đầy nhà xưởng xây sẵn đạt 98%, mang lại dòng tiền đều đặn.

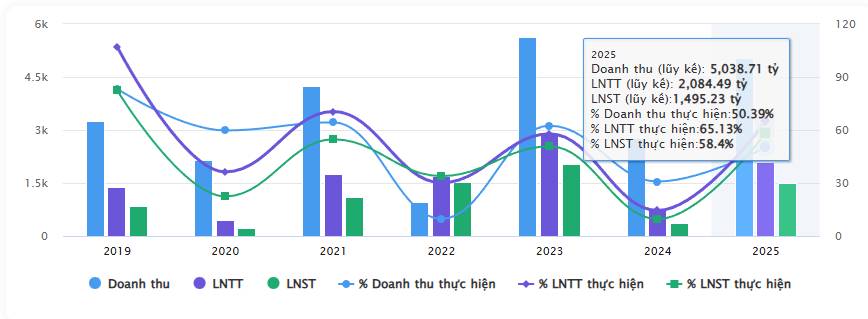

6. Kinh Bắc (HOSE: KBC)

KBC là trùm KCN phía Bắc với hệ sinh thái LG. Catalyst quan trọng nhất cho Q1/2026 là việc phê duyệt chủ trương đầu tư cho KCN Tràng Duệ 3 (687ha). Nếu được thông qua, đây sẽ là nguồn sống cho KBC trong 5 năm tới. Tuy nhiên, rủi ro pháp lý và độ biến động lợi nhuận của KBC cao hơn các mã khác.

Ngoài ra, nhìn lại hệ thống hạ tầng giao thông đang hoàn thiện với tốc độ chưa từng có, tạo ra các "Tứ giác vàng" mới cho BĐS KCN phía Nam

Vành đai 3 TP.HCM: Đang thi công xuyên Tết 2026 để kịp tiến độ. Tuyến đường này kết nối Đồng Nai (Nhơn Trạch), Bình Dương, TP.HCM và Long An, giúp các KCN tại Long An (như Hựu Thạnh của IDC) tiếp cận cảng biển và sân bay chỉ trong 45 phút di chuyển.

Sân bay Long Thành: Dự kiến đi vào khai thác thương mại giai đoạn 1 vào giữa năm 2026. Điều này biến các KCN tại Đồng Nai (như Lộc An Bình Sơn của SIP, Châu Đức của SZC) trở thành điểm nóng logistics hàng không.

Cao tốc Biên Hòa - Vũng Tàu: Dự kiến thông xe kỹ thuật trước Tết Nguyên đán 2026, giải tỏa điểm nghẽn Quốc lộ 51, kết nối trực tiếp các KCN Đồng Nai với cụm cảng nước sâu Cái Mép - Thị Vải.

Ngành Bất động sản KCN Việt Nam trong Q1/2026 đang ở vị thế thuận lợi nhờ sự cộng hưởng của ba yếu tố: (1) Dòng vốn FDI chất lượng cao tiếp tục đổ vào, (2) Hạ tầng giao thông trọng điểm đi vào hoạt động, và (3) Sự thích ứng linh hoạt của các doanh nghiệp trước biến động địa chính trị.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()