+84

+84 Nhận OTP

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Các công ty chứng khoán (CTCK) khuyến nghị mua PHR với nhà đầu tư ưa thích cổ tức, mua VHC trong bối cảnh nhu cầu tại các thị trường tiếp tục khả quan, nắm giữ DGC khi dự án Nghi Sơn - Đức Giang có bước tiến mới trong việc triển khai.

Mua PHR với giá mục tiêu 1 năm là 66,700 đồng/cp

CTCK VPBank (VPBankS) khuyến nghị mua cổ phiếu CTCP Cao su Phước Hòa (HOSE: PHR) cùng giá mục tiêu 1 năm là 66,700 đồng/cp. Định giá của PHR đã phần nào phản ánh những triển vọng của các mảng kinh doanh.

"Mặc dù tiềm năng tăng giá không cao, tuy nhiên PHR vẫn phù hợp với nhưng nhà đầu tư ưa thích cổ tức với mức chi trả cổ tức cao và đều đặn hàng năm", trích báo cáo của VPBankS.

Năm 2023, PHR đã chi trả cổ tức bằng tiền mặt lên tới 714 tỷ đồng, tương ứng 5,950 đồng/cp. Nhóm phân tích nhận thấy PHR vẫn sẽ duy trì chính sách tiền mặt cao trong năm 2024 trên 4,000 đồng/cp, tương ứng tỷ suất cổ tức 6.7%. Bởi Công ty vẫn còn 831 tỷ đồng lợi nhuận chưa phân phối tính tới hết quý 2/2024.

VPBankS cho rằng sẽ khó có thể chờ đợi câu chuyện tăng trưởng của PHR trong năm 2024 khi lãi ròng của Công ty được dự phòng giảm 12.5% so với cùng kỳ do xu hướng trái lập của mảng kinh doanh cốt lõi.

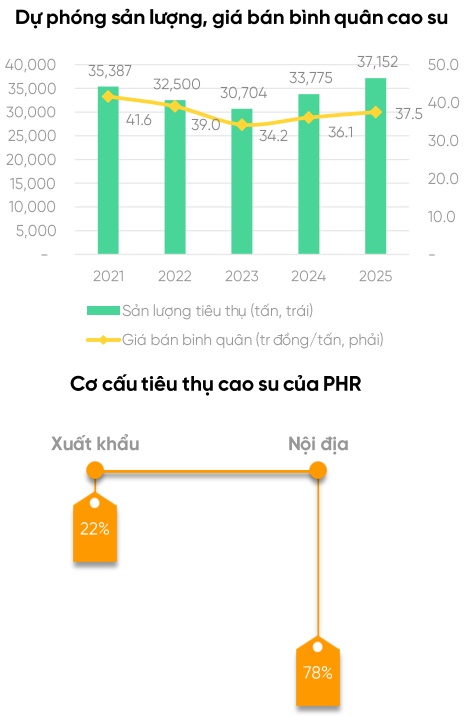

Với mảng cao su, gỗ được kỳ vọng bật tăng trở lại từ mức nền thấp trong năm 2023. Trong đó, sản lượng tiêu thụ cao su có thể đạt mức tăng trưởng bình quân 10%/năm trong năm 2024-2025 và giá bán bình quân được cải thiện với mức tăng lần lượt 5.5% và 4% so với cùng kỳ.

Nguồn: VPBankS

VPBankS dự phóng doanh thu mảng cao su, gỗ của PHR năm 2024 đạt 1,256 tỷ đồng, tăng gần 16% so với cùng kỳ, biên lãi gộp cải thiện 1 điểm phần trăm lên 15.6%.

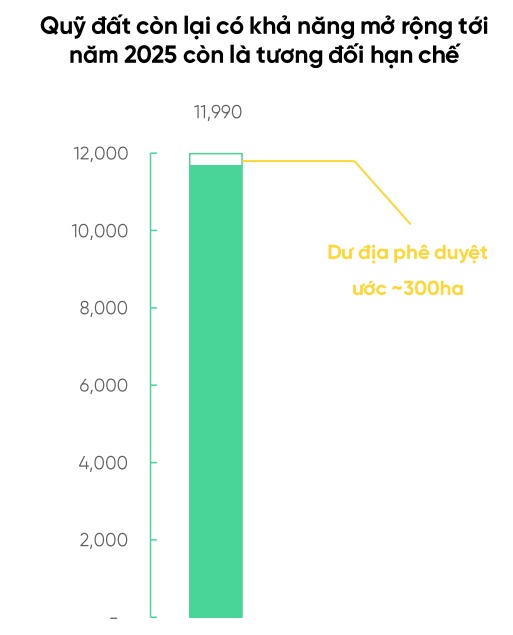

Tại mảng Bất động sản Khu công nghiệp (KCN). Quy hoạch tỉnh Bình Dương giai đoạn 2021-2030, tầm nhìn 2050 mới được phê duyệt gần đây đã thúc đẩy tiến độ triển khai pháp lý cho các dự án chuyển đổi đất cao su sang KCN, cụm công nghiệp của PHR với tổng diện tích đất kỳ vọng chuyển đổi hơn 3,3375ha.

Tuy nhiên, VPBankS nhận thấy trong bối cảnh dư địa quỹ đất phê duyệt tới năm 2025 đã gần tới hạn, PHR sẽ không có khoản thu nhập bất thường từ đền bù đất cho giai đoạn 2024-2025.

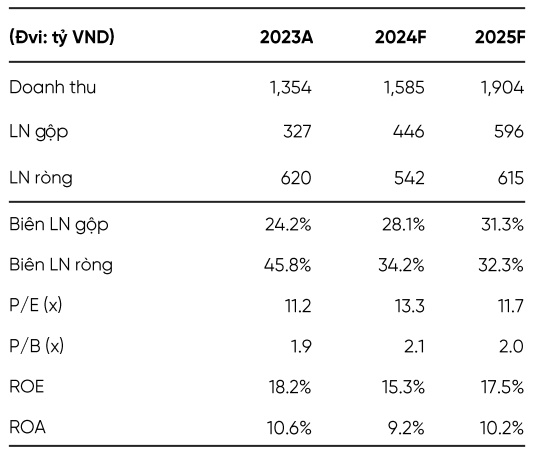

Tổng hợp lại, năm 2024 VPBankS dự phóng doanh thu và lãi ròng của PHR lần lượt đạt 1,585 tỷ đồng và 542 tỷ đồng. Năm 2024, doanh thu và lãi ròng kỳ vọng 1,904 tỷ đồng và 615 tỷ đồng.

Dự phóng kết quả kinh doanh năm 2024-2025 của PHR

Nguồn: VPBankS

Mua VHC với giá mục tiêu 82,700 đồng/cp

CTCK Tiên Phong (TPS) khuyến nghị mua cổ phiếu CTCP Vĩnh Hoàn (HOSE: VHC) với giá mục tiêu 82,700 đồng/cp. Trong đó, các triển vọng đầu tư gồm:

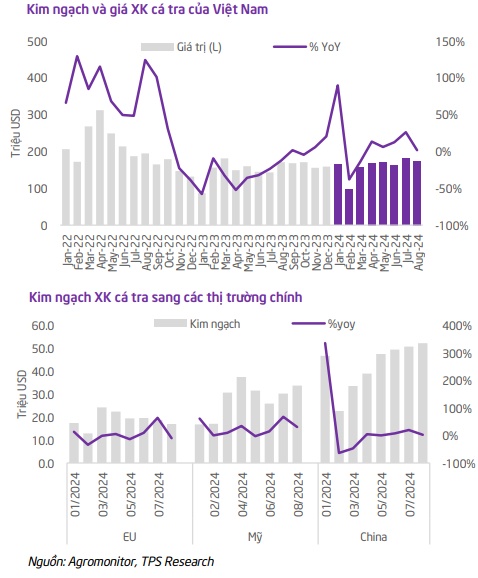

Kim ngạch xuất khẩu cá tra phục hồi, giá bán được cải thiện. Theo Agromonitor, xuất khẩu cá tra Việt Nam tháng 8/2024 đạt 80.6 ngàn tấn, trị giá 174 triệu USD, tăng gần 6% so với cùng kỳ về lượng và gần 2% về giá trị.

Thị trường Mỹ tăng trưởng mạnh với kim ngạch đạt gần 34 triệu USD trong tháng 8, tăng 31% so với cùng kỳ. Đây cũng là tháng đạt kim ngạch cao thứ 2 trong năm chỉ sau tháng 4. Giá xuất khẩu tiếp tục xu hướng cải thiện, đạt ~3.17 USD/kg, tăng 6%.

Bên cạnh đó, nhiều yếu tố hỗ trợ cho nhu cầu tiêu dùng tăng trưởng trong nửa sau 2024 như tồn kho tại Mỹ đang ở mức thấp, xuất khẩu cá tra của Việt Nam sẽ được hưởng lợi khi các nhà nhập khẩu Mỹ gia tăng lượng hàng tồn kho để chuẩn bị cho các dịp lễ cuối năm. Sức mua của người tiêu dùng được kỳ vọng cải thiện và Trung Quốc tung gói kích thích hỗ trợ nền kinh tế cũng sẽ tác động tích cực đến xuất khẩu cá tra của Việt Nam.

Với diễn biến trên, VHC tiếp tục công bố kết quả kinh doanh tháng 8/2024 tích cực, doanh thu đạt 1,172 tỷ đồng, tăng 31% so với cùng kỳ. Lũy kế 8 tháng, doanh thu đạt 8,354 tỷ đồng, tăng 25% và thực hiện được ~78% kế hoạch năm.

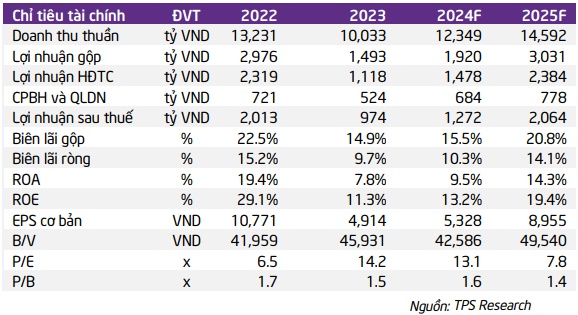

Năm 2024, TPS dự phóng doanh thu thuần và lãi sau thuế của VHC lần lượt đạt 12,349 tỷ đồng và 1,196 tỷ đồng, tăng hơn 23% và 30% so với năm 2023, vượt 7% và 13% kế hoạch doanh thu và lợi nhuận. EPS tương ứng đạt 5,328 đồng/cp, P/E Forward là 13.1x.

Dự phóng kết quả kinh doanh năm 2024-2025 của VHC

DGC: Nắm giữ với giá mục tiêu 2025 là 130,500 đồng/cp

CTCK BIDV (BSC) khuyến nghị nắm giữ cổ phiếu CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) cùng giá mục tiêu năm 2025 là 130,500 đồng/cp.

Cập nhật tiến độ dự án Nghi Sơn - Đức Giang: Dự án đã hoàn thành công tác giải phóng mặt bằng và được cho thuê đất đợt 1 với diện tích 17.8ha và đã giải ngân 461.5 tỷ đồng, hiện DGC đang hoàn thiện hồ sơ thủ tục theo quy định để khởi công xây dựng.

BSC tin rằng dự án sẽ khởi công trong quý 4/2024, hoàn tất theo tiến độ được đề ra và đi vào vận hành trong quý 1/2026. Việc Nghi Sơn - Đức Giang đi vào vận hành sẽ đánh dấu bước tiến mới của DGC trong việc sản xuất các sản phẩm chế biến sâu, đa dạng hoá sản phẩm và đóng góp vào tăng trưởng giai đoạn 2026-2028.

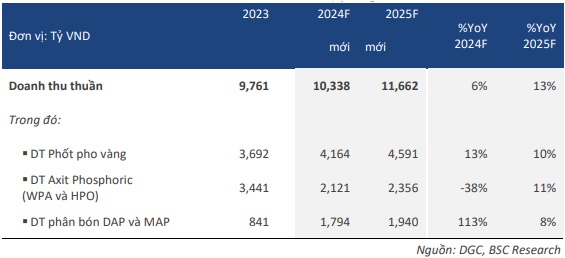

Trước động lực đến từ nhu cầu phốt pho vàng cải thiện và nhu cầu phân bón phốt pho duy trì ở mức cao, BSC kỳ vọng lợi nhuận ròng của DGC giai đoạn 2024-2025 đạt tốc độ tăng trưởng kép 14%/năm, lần lượt là 3,324 tỷ đồng và 3,814 tỷ đồng, trong đó không bao gồm dự phóng của dự án Nghi Sơn - Đức Giang (2026).

Dự phóng kết quả kinh doanh năm 2024-2025 của DGC

Sau thương vụ mua lại CTCP Phốt pho 6 và CTCP Ắc quy Tia Sáng, DGC công bố đã mua lại nhà máy Cồn Đại Việt thuộc công ty TNHH Đại Việt với giá trị hơn 253 tỷ VND sau đó chuyển giao cho công ty TNHH MTV Đức Giang Đắk Nông và thành lập nhà máy cồn Đức Giang trực thuộc công ty TNHH MTV Đức Giang Đắk Nông.

Nhà máy cồn có công suất 50,000 tấn/năm và dự kiến bắt đầu chạy thử trong tháng 11/2024. Doanh thu mỗi năm đem lại 1,000 tỷ đồng và lợi nhuận ước tính 100 tỷ đồng/năm.

Với đặc thù rào cản gia nhập ngành lớn, BSC nhận thấy việc DGC tích cực tìm kiếm các cơ hội M&A cùng với năng lực quản trị tốt và tối ưu hoạt động sản xuất sẽ củng cố vị thế đầu ngành của DGC.

Bên cạnh đó, việc tham gia sâu hơnvào chuỗi giá trị từ khâu đầu vào đến sản xuất, chế biến sản phẩm đầu ra sẽ gia tăng lợi nhuận và lợi thế cạnh tranh của DGC so với các doanh nghiệp hóa chất cùng ngành.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích