Chứng khoán Tuần 22-26/12/2025: Biến động khó lường

VN-Index ghi nhận những nhịp rung lắc đầy khó lường với biên độ lớn trong hai phiên cuối tuần qua. Việc chỉ số đảo chiều sau khi tiến lên vùng đỉnh cũ cho thấy xu hướng thị trường vẫn đối mặt với nhiều thách thức, đặc biệt trong bối cảnh dòng tiền chưa thực sự bền vững và đà tăng vẫn phụ thuộc đáng kể vào vai trò dẫn dắt của nhóm cổ phiếu trụ.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 22-26/12/2025

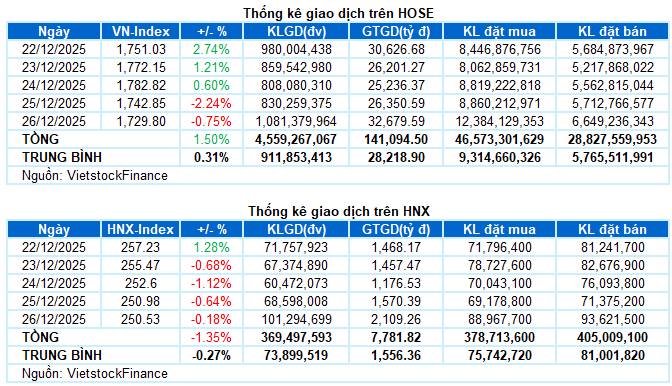

Giao dịch: Các chỉ số chính tiếp tục giảm điểm trong phiên giao dịch ngày 26/12. Cụ thể, VN-Index giảm 0.75%, xuống còn 1,729.8 điểm; HNX-Index dừng dưới mốc tham chiếu, đạt 250.53 điểm. Xét cho cả tuần, VN-Index vẫn tăng 25.49 điểm (+1.5%), trong khi HNX-Index mất 3.44 điểm (-1.35%).

Thị trường chứng khoán Việt Nam khép lại tuần giao dịch với rất nhiều biến động bất ngờ. VN-Index duy trì đà tăng tích cực trong những phiên đầu tuần nhờ sự dẫn dắt của nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, nỗ lực thiết lập đỉnh lịch sử mới quanh mốc 1,800 điểm chưa thể thành công khi các trụ lớn nhà Vingroup bất ngờ đảo chiều, kích hoạt áp lực bán mạnh và lan rộng trên nhiều nhóm ngành. Tâm lý tiêu cực bao trùm khiến chỉ số mở gap giảm sâu và lùi về giao dịch quanh ngưỡng 1,700 điểm trong phiên cuối tuần. Những nỗ lực phục hồi xuất hiện trong phiên chiều giúp thu hẹp đáng kể đà giảm nhưng chưa đủ để chỉ số lấy lại sắc xanh. Kết thúc tuần giao dịch, VN-Index đóng cửa tại 1,729.8 điểm.

Về mức độ ảnh hưởng, VIC vẫn là cổ phiếu tác động tiêu cực nhất khi lấy đi 5 điểm của VN-Index trong phiên cuối tuần. Theo sau là VHM, VPL và VPB cũng kéo chỉ số giảm thêm tổng cộng 7.26 điểm. Ở chiều ngược lại, lực đỡ chủ yếu đến từ HPG, GAS và STB, tuy nhiên mức đóng góp khá khiêm tốn khi chỉ mang về cho chỉ số chung khoảng 2.5 điểm tăng.

Xét theo nhóm ngành, tiêu dùng không thiết yếu là nhóm giảm mạnh nhất thị trường với mức điều chỉnh 2.36%, chịu tác động tiêu cực từ VPL giảm sàn, FRT (-1.23%), DGW (-1.39%), VGT (-1.61%), DRC (-1.36%), STK (-1.59%), TCM (-1.12%) và HTM (-10.48%). Dù vậy, vẫn sót lại một vài điểm sáng trong ngành thu hút lực cầu khá tốt như MWG (+1.16%), PET (+1.65%), PNJ (+0.52%), MSH (+1.07%), GIL (+1.46%) và TSJ (+14.52%).

Các nhóm bất động sản và công nghiệp cũng gây sức ép đáng kể khi hàng loạt cổ phiếu chịu áp lực bán mạnh, bao gồm VIC (-1.9%), VHM (-3.76%), BCM (-1.49%), VPI (-2.78%), IDC (-1.09%), NLG (-2.9%), DIG (-1.69%); ACV (-2.36%), VJC (-1.93%), GMD (-1.65%), VSC (-2.18%), VCG (-1.29%), HHV (-1.51%), CTD (-3.1%) và LGC giảm sàn.

Ở chiều ngược lại, năng lượng và tiện ích là hai điểm sáng tích cực với mức tăng trên 1%, đóng góp chủ yếu bởi các mã đầu ngành như BSR (+2.2%), PLX (+1.43%), PVS (+4.01%), PVD (+3.21%); GAS (+1.88%), POW (+1.59%), GEG (+1.38%), DNP (+2.56%), TMP (+4.14%) và DNH tăng hết biên độ.

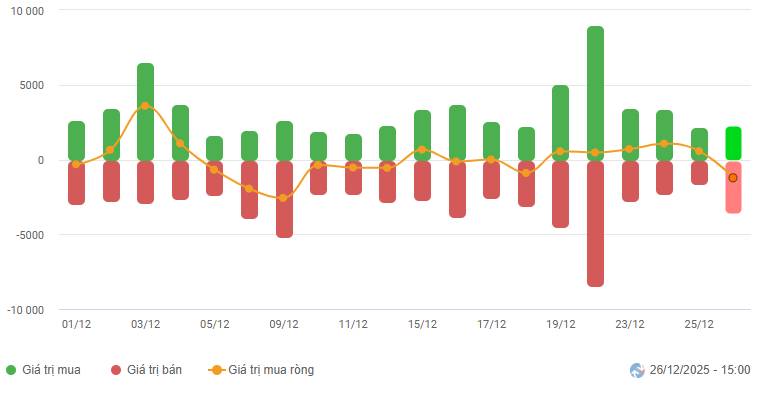

Nhà đầu tư nước ngoài mua ròng với giá trị 1.5 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Cụ thể, khối ngoại mua ròng hơn 1.6 ngàn tỷ đồng trên sàn HOSE, trong khi bán ròng gần 135 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

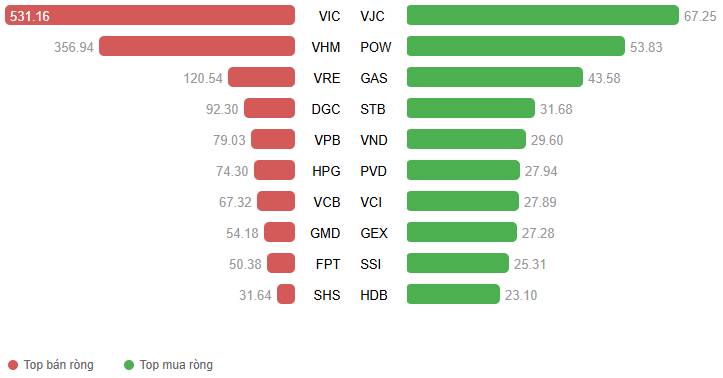

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

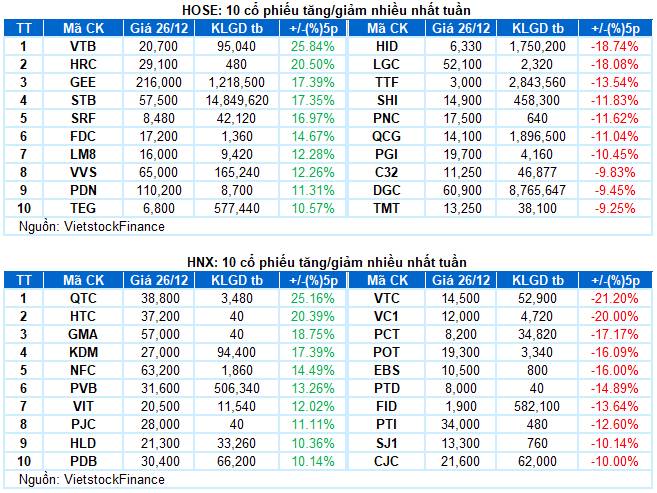

Cổ phiếu tăng tiêu biểu trong tuần qua là GEE

GEE tăng 17.39%: GEE ghi nhận tuần tăng giá tích cực và vượt trở lại đường Middle của Bollinger Bands kèm khối lượng giao dịch duy trì trên mức trung bình 20 ngày.

Chỉ báo MACD đã cho tín hiệu mua trở lại khi cắt lên đường Signal, trong khi Stochastic Oscillator cũng tiếp tục đi lên sau tín hiệu mua trước đó. Nếu trạng thái này tiếp tục được duy trì thì triển vọng tích cực ngắn hạn sẽ càng được củng cố.

Cổ phiếu giảm giá mạnh trong tuần qua là HID

HID giảm 18.74%: HID tiếp tục chịu áp lực điều chỉnh khi kéo dài chuỗi giảm sang phiên thứ tư liên tiếp và đang lùi về kiểm định đường SMA 50 ngày.

Hiện tại, chỉ báo MACD ngày càng nới rộng khoảng cách với đường Signal sau khi cho tín hiệu bán và đang tiến sát ngưỡng 0. Nếu chỉ báo rơi xuống dưới ngưỡng này trong các phiên tới thì sự bi quan sẽ càng gia tăng.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường