Bức tranh lợi nhuận quý 4/2025: Tăng trưởng bứt phá và cơ hội từ cổ phiếu

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn nước rút của năm 2025 với những tín hiệu tích cực từ nền tảng vĩ mô. Dựa trên dữ liệu dự báo mới nhất, lợi nhuận toàn thị trường niêm yết trong Quý 4/2025 ước tính tăng trưởng 24% so với cùng kỳ, đóng góp quan trọng vào mức tăng 21% của cả năm.

1. PHÂN TÍCH CHUYÊN SÂU CÁC NHÓM NGÀNH DẪN DẮT

Nhóm Năng lượng và Dầu khí: Quán quân tăng trưởng (+119%) Đây là nhóm ngành có tốc độ tăng trưởng lợi nhuận ấn tượng nhất trong Quý 4 nhờ sự cộng hưởng của cả hai yếu tố: sản lượng và giá cước.

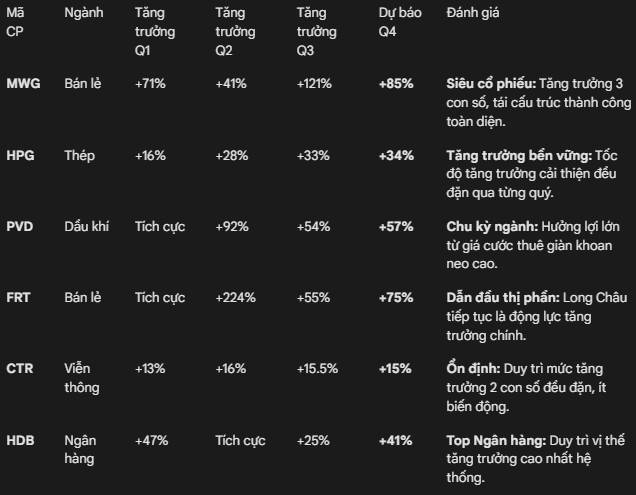

Dịch vụ Dầu khí (PVD, PVS): PVD dự báo lợi nhuận tăng 57% nhờ giàn khoan PVD VIII hoạt động hết công suất và giá thuê giàn khoan tại khu vực Đông Nam Á duy trì ở mức cao. PVT tiếp tục hưởng lợi từ nhu cầu vận tải dầu thô và sản phẩm dầu khí gia tăng khi các nhà máy lọc dầu vận hành tối đa công suất.

Điện (HDG, NT2): Nhóm thủy điện (HDG) hưởng lợi lớn từ điều kiện thủy văn thuận lợi kéo dài, sản lượng tăng 29%. Trong khi đó, điện khí (NT2) ghi nhận mức tăng trưởng đột biến 205% từ nền thấp của cùng kỳ năm trước nhờ được huy động sản lượng cao.

Nhóm Bất động sản Dân cư: Điểm rơi lợi nhuận (+109%) Sự bùng nổ lợi nhuận của nhóm này chủ yếu đến từ việc bàn giao các dự án lớn đã mở bán trước đó và ghi nhận lợi nhuận tài chính.

+ Vinhomes (VHM): Dự báo lợi nhuận sau thuế tăng 115%, đạt hơn 24.700 tỷ đồng nhờ bàn giao các phân khu thấp tầng tại Ocean Park 2, 3 và dự án Vũ Yên.

+ Nam Long (NLG) & Khang Điền (KDH): Ghi nhận tăng trưởng lần lượt 173% và 35%. Động lực của NLG đến từ bàn giao dự án Waterpoint và khoản lợi nhuận tài chính từ chuyển nhượng vốn tại dự án Izumi City.

Nhóm Thép và Vật liệu Xây dựng: Phục hồi vững chắc (+54%) Ngành thép đang khẳng định xu hướng phục hồi rõ nét nhờ sản lượng tiêu thụ nội địa cải thiện và biên lợi nhuận gộp nới rộng do giá nguyên liệu đầu vào giảm.

+ Hòa Phát (HPG): Dự báo lợi nhuận tăng 34%, hưởng lợi trực tiếp từ việc gia tăng công suất HRC (tăng 127%) nhờ dự án Dung Quất 2 và chiếm lĩnh thị phần từ thép nhập khẩu.

+Nam Kim (NKG): Dự báo mức tăng trưởng lợi nhuận ấn tượng 127% nhờ tối ưu hóa chi phí và phục hồi thị trường tôn mạ.

Nhóm Bán lẻ: Mùa vụ cuối năm kích hoạt tăng trưởng (+85%) Sức mua hồi phục và hiệu quả từ quá trình tái cấu trúc là động lực chính.

+Thế Giới Di Động (MWG): Dự báo lợi nhuận tăng 85%. Chuỗi Bách Hóa Xanh đã chuyển mình tích cực, đóng góp đáng kể vào lợi nhuận chung, trong khi mảng điện máy tiếp tục tối ưu hóa hiệu quả hoạt động.

+FPT Retail (FRT): Lợi nhuận dự báo tăng 75%, với động lực chính vẫn là chuỗi nhà thuốc Long Châu duy trì đà tăng trưởng doanh thu hai con số.

Nhóm Ngân hàng: Phân hóa và Chọn lọc (+13%) Tốc độ tăng trưởng chung chậm lại do nền so sánh cao của nhóm Ngân hàng Quốc doanh. Tuy nhiên, cơ hội vẫn mở ra với các ngân hàng tư nhân có tăng trưởng tín dụng tốt.

+HDBank (HDB) & VPBank (VPB): Duy trì mức tăng trưởng cao lần lượt là 41% và 37% nhờ tận dụng tốt room tín dụng và sự hồi phục của mảng tài chính tiêu dùng.

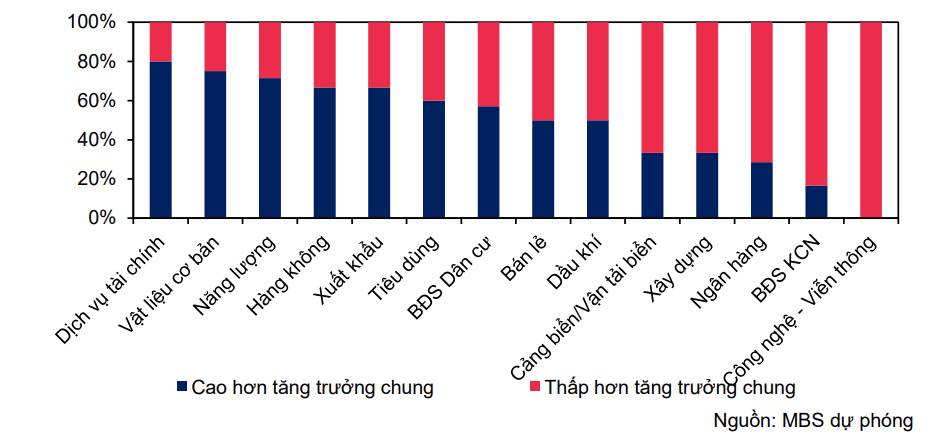

2. SÀNG LỌC CỔ PHIẾU TĂNG TRƯỞNG BỀN VỮNG

Dựa trên kết quả kinh doanh thực tế 3 quý đầu năm và dự báo Quý 4/2025, chúng tôi lọc ra danh sách các cổ phiếu đáp ứng tiêu chí tăng trưởng lợi nhuận liên tiếp, thể hiện sức khỏe tài chính vượt trội và tiềm năng dẫn dắt thị trường.

3. KHUYẾN NGHỊ ĐẦU TƯ

Chiến lược Tấn công: Phân bổ tỷ trọng lớn vào các mã có đà tăng trưởng lợi nhuận mạnh mẽ và liên tục như MWG, HPG, PVD. Đây là các cổ phiếu có khả năng thu hút dòng tiền lớn khi báo cáo tài chính chính thức được công bố.

Chiến lược Tích lũy: Đối với nhóm Bất động sản (VHM, NLG) và Ngân hàng (TCB, MBB), nhà đầu tư có thể canh các nhịp điều chỉnh để tích lũy cho mục tiêu trung và dài hạn, đón đầu sự phục hồi hoàn toàn của nền kinh tế trong năm 2026.

Lưu ý rủi ro: Cần thận trọng với nhóm Bất động sản Khu công nghiệp trong ngắn hạn do áp lực tăng trưởng âm so với mức nền cao kỷ lục của cùng kỳ năm trước.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()