Bài 010. Điều chỉnh dồn tích và điều chỉnh định giá

Ở bài trước, chúng ta đã tìm hiểu cách doanh nghiệp ghi nhận các giao dịch kinh doanh bằng Hệ thống ghi sổ kép (Double-entry Accounting). Mỗi giao dịch đều phải ảnh hưởng tới ít nhất hai tài khoản để đảm bảo phương trình kế toán luôn cân bằng.

Tuy nhiên, thực tế doanh nghiệp không vận hành đơn giản theo kiểu:

- Thu tiền ghi doanh thu.

- Chi tiền ghi chi phí.

Hệ thống kế toán hiện đại vận hành trên Cơ sở dồn tích (Accrual basis), đòi hỏi doanh nghiệp phải ghi nhận các sự kiện kinh tế trong kỳ mà chúng xảy ra, thay vì đợi đến khi tiền mặt được chuyển giao. Nếu chỉ ghi nhận theo dòng tiền thực nhận/thực chi, báo cáo tài chính (BCTC) sẽ méo mó và không phản ánh đúng bản chất kinh tế của doanh nghiệp. Đó là lý do kế toán hiện đại phải sử dụng Điều chỉnh dồn tích (Accrual Adjustments) và Điều chỉnh định giá (Valuation Adjustments).

Cơ Sở Dồn Tích vs. Kế Toán Dồn Tích

Cơ sở dồn tích là nguyên tắc ghi nhận kế toán yêu cầu:

- Doanh thu được ghi nhận khi doanh nghiệp đã tạo ra doanh thu.

- Chi phí được ghi nhận khi nghĩa vụ kinh tế phát sinh.

Không phụ thuộc:

- Đã thu tiền hay chưa.

- Đã trả tiền hay chưa.

Ví dụ: Doanh nghiệp giao hàng trong T12/25 nhưng khách thanh toán vào T01/26. Theo cơ sở dồn tích thì doanh thu vẫn được ghi nhận trong T12/25 vì doanh nghiệp đã hoàn thành nghĩa vụ bán hàng. Trong khi Kế toán tiền mặt (Cash Accounting) thì T12/25 không có doanh thu và T01/26 doanh thu tăng mạnh bất thường vì xác định theo thời điểm thực thu/thực chi. Điều này hoàn toàn sai về bản chất kinh tế vì giá trị kinh tế đã được tạo ra từ T12/25 (hàng đã được chuyển giao).

=========================

Kế toán tiền mặt quan tâm: Tiền đã thu hay chưa?

Kế toán dồn tích quan tâm: Giá trị kinh tế đã phát sinh hay chưa?

=========================

Kế toán dồn tích (Accrual Accounting) là hệ thống hoặc phương pháp kế toán áp dụng cơ sở dồn tích để:

- Ghi nhận giao dịch.

- Lập báo cáo tài chính.

- Thực hiện các bút toán điều chỉnh.

Nói ngắn gọn:

- Cơ sở dồn tích là nguyên lý.

- Kế toán dồn tích là cách vận hành nguyên lý đó trong thực tế kế toán.

Đây là nền tảng của IFRS, US GAAP, VAS và toàn bộ hệ thống phân tích tài chính hiện đại.

Điều Chỉnh Dồn Tích

Điều chỉnh dồn tích là các bút toán được thực hiện tại thời điểm cuối kỳ kế toán để ghi nhận các nghiệp vụ kinh tế đã phát sinh nhưng chưa được phản ánh bằng dòng tiền (chưa thực thu/thực chi). Đây là yêu cầu bắt buộc để doanh nghiệp tuân thủ cơ sở dồn tích, đảm bảo doanh thu được ghi nhận khi đã “kiếm được” (earned) và chi phí khi “đã phát sinh” (incurred), thay vì đợi đến lúc nhận hoặc chi tiền. Điều này sẽ giúp doanh thu được ghi nhận đúng kỳ doanh nghiệp tạo ra giá trị và chi phí được ghi nhận đúng kỳ nghĩa vụ kinh tế phát sinh mà không phụ thuộc vào thời điểm thực thu/thực chi tiền.

Có 4 nhóm điều chỉnh dồn tích:

- Doanh thu dồn tích (Accrued Revenue).

- Chi phí phải trả/Chi phí dồn tích (Accrued Expense).

- Doanh thu chưa thực hiện (Unearned Revenue/Deferred Revenue).

- Chi phí chờ phân bổ (Prepaid Expense).

1. Nhóm Doanh thu dồn tích

Doanh thu dồn tích, trong một số trường hợp còn được gọi là Doanh thu chưa lập hóa đơn (Unbilled Revenue), phản ánh các khoản doanh thu mà doanh nghiệp đã thực hiện cung cấp hàng hóa hoặc hoàn thành dịch vụ cho khách hàng nhưng chưa nhận được tiền thanh toán và cũng chưa đến thời điểm lập hóa đơn chính thức tại thời điểm cuối kỳ kế toán.

Theo nguyên tắc ghi nhận doanh thu của cơ sở dồn tích, doanh thu phải được ghi nhận khi đã kiếm được, bất kể dòng tiền mặt đã chảy vào hay chưa. Việc ghi nhận này đảm bảo doanh thu được khớp đúng vào kỳ mà hoạt động tạo ra doanh thu đó.

=========================

Trong CFA, Doanh thu dồn tích còn được gọi là Tài sản hợp đồng (Contract Assets) vì đây là phần tài sản mà doanh nghiệp đã kiếm được nhưng chưa đến kỳ lập hóa đơn, tức hàm ý một sự chưa chắc chắc.

=========================

a) Cơ chế hạch toán & Tác động phương trình kế toán

Trong hệ thống ghi sổ kép, doanh thu dồn tích được xử lý qua 3 giai đoạn chính:

Tại thời điểm cuối kỳ:

- Debit Tài khoản (TK) Tài sản: Tăng khoản Doanh thu dồn tích (thường nằm trong nhóm Tài sản ngắn hạn khác hoặc Phải thu khách hàng).

- Credit TK Doanh thu: Tăng doanh thu trên Báo cáo kết quả kinh doanh (P&L).

- Tác động phương trình: A tăng = E tăng. Tổng tài sản tăng và vốn chủ sở hữu tăng thông qua Lợi nhuận sau thuế.

Khi thực hiện lập hóa đơn chính thức:

- Doanh nghiệp sẽ giảm khoản Doanh thu chưa lập hóa đơn và chuyển sang Phải thu khách hàng.

- Tác động phương trình: A tăng = A giảm. Đây chỉ là sự luân chuyển nội bộ bên trong các khoản mục của tài sản.

Khi thu được tiền:

- Debit TK Tiền.

- Credit TK Phải thu khách hàng.

b) Các loại Doanh thu dồn tích

Đây là những trường hợp doanh nghiệp đã hoàn thành nghĩa vụ cung cấp hàng hóa/dịch vụ nhưng chưa thu được tiền và thường là chưa đến kỳ lập hóa đơn chính thức.

- Doanh thu chưa lập hóa đơn (Unbilled Revenue): Phát sinh khi hàng hóa/dịch vụ đã được cung cấp (hoàn toàn hoặc một phần trong kỳ) nhưng chưa đến kỳ lập hóa đơn chính thức theo hợp đồng.

- Lãi cho vay/đầu tư dồn tích (Accrued Interest Income): Tiền lãi đã phát sinh từ các khoản đầu tư, cho vay hoặc các công cụ nợ nhưng chưa đến ngày nhận tiền thanh toán từ đối tác. Trong ngân hàng thì khoản mục này thường được biết đến với tên gọi Lãi dự thu (hay Các khoản lãi, phí phải thu).

- Doanh thu theo tiến độ hợp đồng xây dựng (Percentage-of-Completion Revenue hay POC Revenue): Phần doanh thu được ghi nhận dựa trên khối lượng công việc thực tế đã hoàn thành trong kỳ, dù chưa đến thời điểm thu tiền theo các mốc thanh toán tiền trong hợp đồng.

- Doanh thu trích trước hạ tầng cho thuê (Accrued Infrastructure Revenue): Doanh nghiệp ghi nhận doanh thu cho thuê tài sản (ví dụ các trạm BTS, hệ thống DAS hay tuyến cáp quang ngầm) theo phương pháp đường thẳng dựa trên thời gian thuê thực tế trong kỳ và không phụ thuộc vào thời điểm thu tiền. Khoản mục này được phân loại là một loại tài sản, nằm trong mục Phải thu ngắn hạn khác trên Bảng cân đối kế toán (BS) thay vì nằm trong Phải thu khách hàng thông thường vì chưa có hóa đơn đối chứng.

c) Nhóm doanh nghiệp xuất hiện phổ biến

Đây là đặc trưng của các doanh nghiệp có chu kỳ cung cấp dịch vụ dài hoặc ghi nhận doanh thu theo tiến độ thực hiện nhưng chưa đến kỳ xuất hóa đơn thanh toán.

- Ngành Xây dựng & Xây lắp (EPC): Sử dụng phương pháp Tỷ lệ hoàn thành (Percentage of Completion - POC). Doanh nghiệp ghi nhận doanh thu theo tiến độ thi công thực tế tại công trường dù chưa đến đợt thanh toán theo hợp đồng. Một ví dụ điển hình là PVS ghi nhận doanh thu dồn tích cho các gói thầu dự án Lô B dựa trên khối lượng công việc đã triển khai.

- Ngành Tài chính - Ngân hàng: Ngân hàng ghi nhận thu nhập lãi hàng ngày dựa trên dư nợ cho vay của khách hàng, dù khách hàng có thể chỉ trả lãi vào một ngày cố định hàng tháng.

- Ngành Tiện ích (điện, nước): Doanh nghiệp ghi nhận doanh thu dựa trên số mét khối nước hoặc số kWh điện khách hàng đã tiêu thụ tính đến ngày 31/12, dù hóa đơn chỉ được phát hành vào đầu T01 năm sau.

d) Case Study thực chiến

Theo chính sách kế toán tại Thuyết minh 2.25, Tổng CTCP Công trình Viettel (Hose: CTR) áp dụng cơ sở dồn tích nghiêm ngặt. Doanh thu được ghi nhận khi các nghĩa vụ thực hiện được thỏa mãn, bất kể thời điểm thu tiền:

- Mảng Hạ tầng cho thuê (TowerCo): Ghi nhận theo thời gian thuê thực tế trong kỳ.

- Mảng Xây dựng: Ghi nhận theo phương pháp tỷ lệ hoàn thành (POC), dựa trên khối lượng công việc đã hoàn thành và được khách hàng xác nhận.

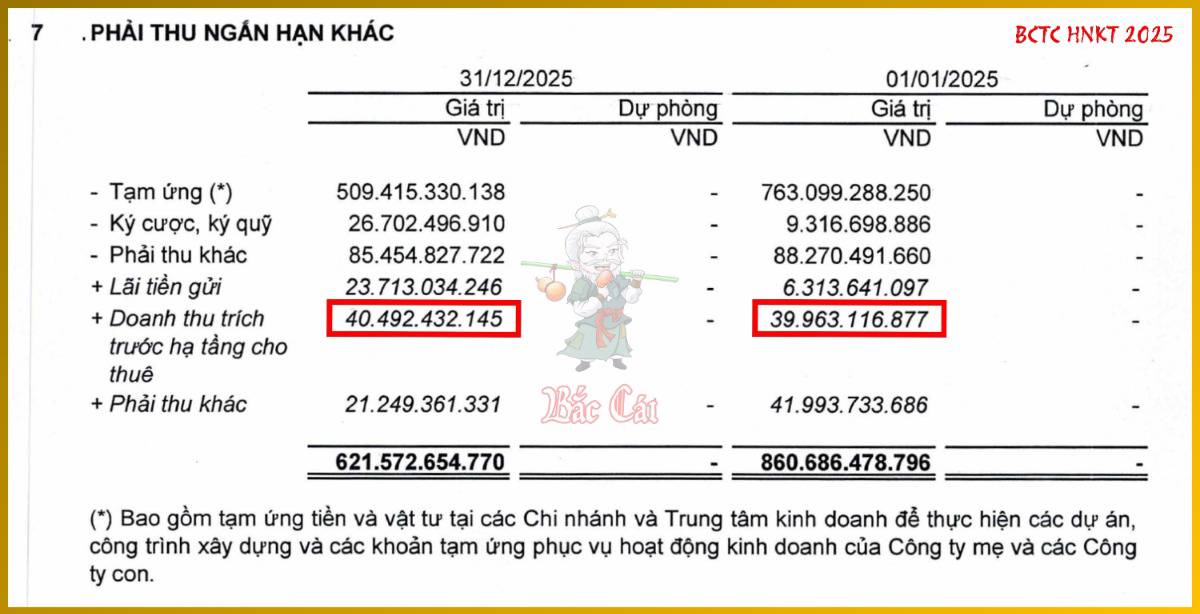

Đối với mảng cho thuê hạ tầng sẽ phát sinh khoản mục Doanh thu trích trước hạ tầng cho thuê nằm trong tài khoản Phải thu ngắn hạn khác. Số liệu tại 31/12/2025 là 40.5 tỷ đồng. Đây là phần doanh thu mà CTR đã kiếm được từ việc cho thuê hơn 8,000 trạm BTS, hạ tầng ngầm và hệ thống DAS trong năm 2025 nhưng chưa đến kỳ phát hành hóa đơn thanh toán theo hợp đồng.

Lý do chính khiến con số 40.5 tỷ đồng này xuất hiện là do độ trễ về mặt chứng từ. Ví dụ, CTR cung cấp dịch vụ cho thuê trạm BTS xuyên suốt từ ngày 01/12/2025 đến 31/12/2025, nhưng theo điều khoản hợp đồng, hóa đơn chỉ được phát hành vào đầu T01/26. Để tuân thủ kỳ báo cáo, kế toán phải thực hiện bút toán điều chỉnh:

- Debit TK Doanh thu trích trước hạ tầng cho thuê: Tài sản tăng.

- Credit TK Doanh thu cung cấp dịch vụ: Vốn chủ sở hữu tăng.

Việc dồn tích doanh thu này là bắt buộc để khớp với chi phí khấu hao của hệ thống trạm BTS và hạ tầng ngầm hóa (trị giá nguyên giá hơn 2,156 tỷ đồng) phát sinh trong cùng kỳ. Nếu không trích trước doanh thu, biên lợi nhuận của mảng hạ tầng sẽ bị bóp méo, không phản ánh đúng hiệu quả vận hành tài sản.

=========================

Mặc dù đây là doanh thu phi tiền mặt tại thời điểm báo cáo, nhưng đối với mô hình TowerCo như CTR, rủi ro thu hồi khoản này gần như bằng 0 vì khách hàng chủ yếu là các nhà mạng viễn thông lớn. Dòng tiền kinh doanh (CFO) của CTR đạt 1,455 tỷ đồng trong năm 2025, cao hơn nhiều so với LNST 600 tỷ đồng, chứng minh rằng CTR quản trị công nợ rất tốt và các khoản doanh thu dồn tích này có thể được chuyển hóa thành tiền mặt rất nhanh chóng.

=========================

Đối với các hợp đồng xây dựng dài hạn, doanh thu được “nhốt” trong tài khoản Phải thu khách hàng dựa trên tiến độ nghiệm thu. Trong ngành xây dựng, thời điểm ghi nhận doanh thu (theo tiến độ) thường không trùng khớp với thời điểm xuất hóa đơn (theo kỳ thanh toán). Đây chính là nơi Doanh thu dồn tích xuất hiện. Trường hợp này, tôi sẽ lấy dự án Trung Minh A làm ví dụ.

=========================

Quy trình: Chi phí sản xuất kinh doanh dở dang (Work in Progress - WIP) → Nghiệm thu (POC) → Ghi nhận doanh thu theo kết quả nghiệm thu → Doanh thu dồn tích → Phải thu khách hàng → Thu tiền.

=========================

Bước 1. Tích lũy chi phí đầu vào (WIP): CTR bỏ tiền mua gạch, cát, đá, máy móc thi công, trả lương công nhân,… tại Trung Minh A. Các chi phí này nằm trong khoản 108.2 đồng. Tại thời điểm này, doanh thu chưa phát sinh.

Bước 2. Nghiệm thu theo tiến độ (POC): Khi dự án đạt mức 30.41%, CTR và chủ đầu tư ký biên bản nghiệm thu. Ngay lập tức, một phần chi phí dở dang tương ứng với 30.41% này được bốc ra khỏi kho (làm giảm WIP) và đẩy sang Giá vốn hàng bán trên P&L.

=========================

Một vấn đề mà tác giả muốn nhà đầu tư lưu ý: Nhiều nhà đầu tư sẽ dễ dàng suy luận con số gần 6.5 tỷ trên khoản mục Chi phí sản xuất kinh doanh dở dang sẽ là 69.59% (= 100% - 30.41%) khối lượng công việc còn lại chưa hoàn thành. Điều này là không đúng, vì số dư 6.5 tỷ này là giá trị của máy móc, thiết bị, nguyên vật liệu,… ngổn ngang trên công trường thôi chứ không phải là thành phẩm chờ nghiệm thu.

=========================

Bước 3. Xuất hiện Doanh thu dồn tích: Dựa theo tỷ lệ 30.41%, CTR ghi nhận doanh thu trên P&L theo nguyên tắc dồn tích. Phần doanh thu tương ứng với 30.41% sẽ được ghi nhận vào khoản mục Phải thu khách hàng, hành động này sẽ biến một lời hứa trong hợp đồng thành một tài sản pháp lý trên BS.

=========================

IFRS vs. VAS: Giả sử nếu chủ đầu tư chỉ cho phép xuất hoá đơn khi dự án đạt trên 40% (> 30.41%) thì phần doanh thu ứng với 30.41% đã nằm trên P&L sẽ được ghi nhận vào tài khoản Phải thu theo tiến độ hợp đồng thay vì khoản mục Phải thu khách hàng (vì chưa có hoá đơn). Logic đơn giản như thế này: Nếu 30.41% này đã được xuất hóa đơn, rủi ro thanh toán sẽ chuyển từ “rủi ro tranh chấp khối lượng công việc đã hoàn thành” sang “rủi ro tín dụng của khách hàng”. Việc CTR trích lập dự phòng nợ phải thu khó đòi tăng thêm 63 tỷ đồng trong năm 2025 cho thấy họ rất thận trọng trong việc đánh giá khả năng thu hồi của các khoản đã book vào Phải thu khách hàng, dù đã xuất hóa đơn hay chưa. Tuy nhiên, nhà đầu tư cần lưu ý, hiện tại theo VAS thì 2 trường hợp này sẽ được phép gộp chung lại thành một con số trên khoản mục Phải thu khách hàng.

=========================

Bước 4. Thu tiền của chủ đầu tư.

Sự lệch pha giữa phần việc đã làm xong (30.41%) và thời điểm đến kỳ nhận tiền chính là bản chất của Doanh thu dồn tích.

2. Nhóm Chi phí phải trả

Chi phí phải trả, còn được gọi là Nợ phải trả dồn tích (Accrued Liabilities), là những khoản chi phí mà doanh nghiệp đã thực sự tiêu tốn hoặc phát sinh để tạo ra doanh thu trong kỳ báo cáo nhưng chưa thực chi tiền mặt và thường là chưa nhận được hóa đơn từ nhà cung cấp tại ngày khóa sổ. Ví dụ gần gũi nhất là tiền lương nhân viên T12/25 sẽ được trả vào T01/26.

a) Cơ chế hạch toán & Tác động phương trình kế toán

Trong hệ thống ghi sổ kép, Chi phí phải trả được xử lý qua 2 giai đoạn:

Tại thời điểm cuối kỳ:

- Debit TK Chi phí: Ghi tăng chi phí trên P&L.

- Credit TK Nợ phải trả: Ghi tăng một khoản Chi phí phải trả trên BS.

- Tác động phương trình: A = E giảm + L tăng (Lợi nhuận giảm làm Vốn chủ sở hữu giảm, trong khi Nợ phải trả tăng để giữ cân bằng).

Tại thời điểm thực chi tiền (vào kỳ sau):

- Debit TK Chi phí phải trả: Xóa sổ khoản nợ.

- Credit TK Tiền: Ghi giảm tiền mặt.

- Tác động phương trình: A giảm = L giảm.

b) Các loại Chi phí phải trả

Đây là các khoản chi phí đã phát sinh để tạo ra doanh thu trong kỳ nhưng doanh nghiệp chưa thực sự chi tiền và chưa nhận được hóa đơn.

- Lương và thù lao phải trả (Accrued Wages/Salaries): Tiền lương của nhân viên đã làm việc đến ngày cuối cùng của kỳ báo cáo nhưng sẽ được thanh toán vào đầu kỳ sau.

- Lãi vay dồn tích (Accrued Interest Expense): Chi phí lãi vay phát sinh từ các khoản nợ ngân hàng hoặc trái phiếu đã phát hành tính đến ngày khóa sổ báo cáo.

- Chi phí tiện ích dồn tích (Accrued Utilities): Tiền điện, nước, internet đã tiêu thụ trong kỳ nhưng chưa thanh toán do chưa nhận được hóa đơn từ nhà cung cấp.

- Thuế thu nhập doanh nghiệp phải trả (Income Taxes Payable): Chi phí thuế được tính toán dựa trên lợi nhuận kế toán trong kỳ nhưng chưa đến hạn nộp thực tế cho cơ quan thuế.

- Chi phí bảo hành dồn tích (Accrued Warranty Costs): Ước tính các chi phí sửa chữa, thay thế sản phẩm trong tương lai cho khách hàng dựa trên doanh số bán hàng trong kỳ để tuân thủ Nguyên tắc phù hợp (Matching principle).

- Trích trước chi phí dự án (Accrued Project Expenses): Đây là các khoản chi phí đã phát sinh thực tế để tạo ra doanh thu trong kỳ nhưng tại ngày khóa sổ chưa có hóa đơn từ nhà thầu phụ/nhà cung cấp.

- Phải thu về bảo lãnh (Accrued Obligations): Khoản chi phí ghi vào P&L và một khoản nợ phải trả tương ứng vào BS khi một nghĩa vụ tài chính đã được xác lập chắc chắn về giá trị và thời gian, dù dòng tiền thực tế chưa chi ra. Ví dụ, dự án VNPOLY đã chuyển từ trạng thái “tiềm tàng” sang “nghĩa vụ xác định” sau khi Tập đoàn Dầu khí Việt Nam (PVN) thông báo lộ trình thu hồi nợ cụ thể. Tổng giá trị nghĩa vụ của DPM được chốt ở mức $25.3 triệu (tương đương khoảng 640 tỷ đồng) cho phần nợ gốc quá hạn. DPM thực hiện phân bổ từ 30-35 tỷ đồng/quý trong vòng 20 quý, với ngày đáo hạn cuối cùng là 21/09/2028.

- Chi phí thuê nhà dồn tích (Accrued Rent): Tiền thuê mặt bằng đã phát sinh trong kỳ nhưng chưa thanh toán.

c) Nhóm doanh nghiệp xuất hiện phổ biến

Nhóm điều chỉnh dồn tích này thường xuất hiện phổ biến ở các doanh nghiệp có đòn bẩy tài chính cao hoặc mô hình thâm dụng lao động và năng lượng.

- Doanh nghiệp sử dụng đòn bẩy lớn: Các tập đoàn như BCM hay PVD có số dư nợ vay rất lớn, dẫn đến chi phí lãi vay dồn tích phát sinh liên tục giữa hai kỳ thanh toán lãi thực tế.

- Sản xuất và Bán lẻ quy mô lớn: Các doanh nghiệp như MCH hay DGW thường dồn tích chi phí lương, thưởng nhân viên T12 để chi trả vào T01 năm sau, hoặc trích trước chi phí bảo hành sản phẩm dựa trên doanh số bán hàng trong kỳ để tuân thủ nguyên tắc phù hợp.

- Bất động sản khu công nghiệp: Các doanh nghiệp như SIP phải thực hiện dồn tích các chi phí vận hành, duy tu hạ tầng đã phát sinh nhưng chưa có hóa đơn từ nhà thầu phụ.

=========================

Việc phân loại chính xác các khoản điều chỉnh dồn tích là bước đầu tiên để đánh giá Chất lượng lợi nhuận (Earnings Quality). Một doanh nghiệp có xu hướng tăng mạnh Doanh thu dồn tích (doanh thu trên giấy), mà không có dòng tiền tương ứng, hoặc đi kèm với việc trích lập thiếu Chi phí phải trả là tín hiệu cảnh báo về rủi ro thao túng lợi nhuận nhằm làm đẹp báo cáo tài chính. Khi phân tích dòng tiền, tôi luôn cộng ngược lại các khoản tăng của Chi phí phải trả và trừ đi các khoản tăng của Doanh thu dồn tích vào thu nhập ròng để tìm ra dòng tiền hoạt động kinh doanh thực (CFO).

=========================

d) Case Study thực chiến

Với các doanh nghiệp thầu EPC như TV2, việc dồn tích chi phí bảo hành là bắt buộc ngay tại thời điểm ghi nhận doanh thu dự án để tránh làm sai lệch lợi nhuận tương lai. Tỷ lệ chi phí dự phòng bảo hành của TV2 sẽ tăng tỷ lệ thuận với doanh thu EPC, ước tính tương đương 3.8% doanh thu EPC trong năm 2026.

Khi TV2 ghi nhận doanh thu từ các dự án lớn như Ô Môn IV, họ đồng thời thực hiện bút toán dồn tích chi phí bảo hành. Điều này tạo ra một khoản nợ phải trả trên BS. Nếu trong kỳ doanh nghiệp không phát sinh việc bảo hành thì chi phí này sẽ được hoàn nhập (TV2 dự kiến hoàn nhập 15 tỷ đồng trong năm 2026).

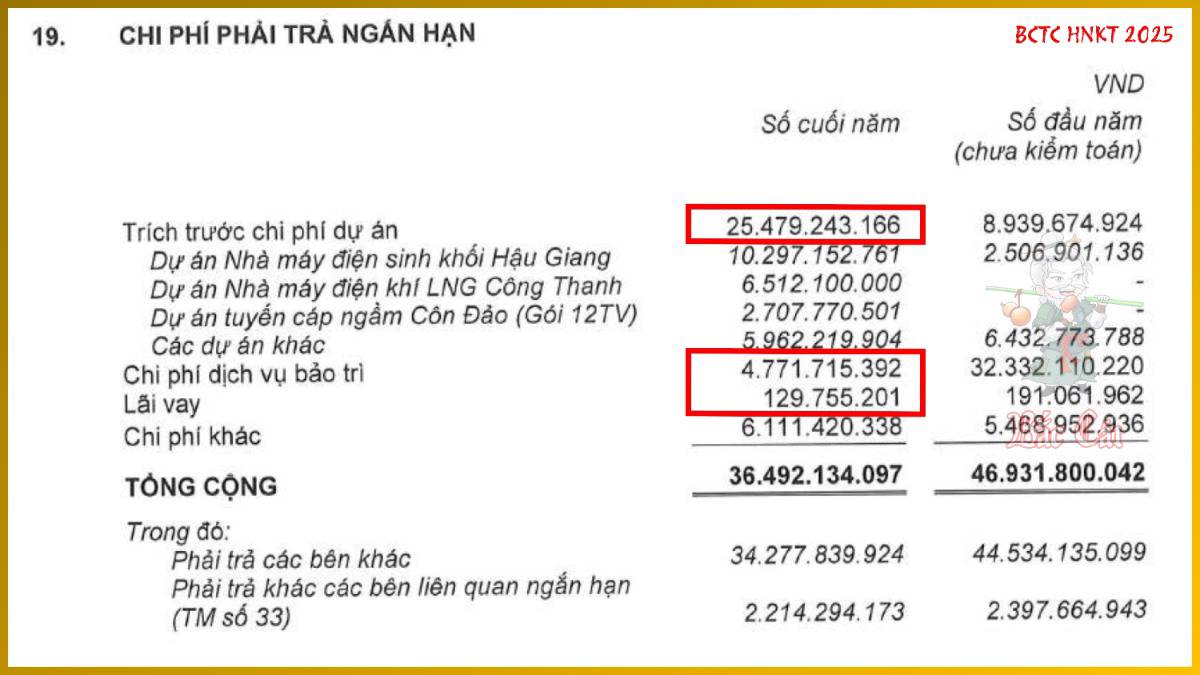

Khoản mục này phản ánh các chi phí vận hành dự án đã phát sinh nhưng chưa quyết toán:

- Trích trước chi phí dự án: 25.5 tỷ đồng. Trong đó, đáng chú ý nhất là dự án Nhà máy Nhiệt điện sinh khối Hậu Giang với giá trị trích trước 10.3 tỷ đồng; dự án Nhiệt điện khí LNG Công Thanh là 6.5 tỷ đồng và tuyến cáp ngầm Côn Đảo là 2.7 tỷ đồng.

- Chi phí dịch vụ bảo trì: 4.8 tỷ đồng.

- Chi phí lãi vay dồn tích: 130 triệu đồng. Đây là khoản Chi phí phải trả từ các khoản vay vốn lưu động tại BIDV và Shinhan Bank phục vụ dự án.

Dự phòng bảo hành dự án là phần Chi phí trả trước mang tính “ước tính kế toán” (Accounting Estimate) cao nhất, thường được trích lập từ 0.5% đến 1% doanh thu phát sinh trong kỳ.

- Dự phòng ngắn hạn (dưới 1 năm): Tập trung tại dự án Vĩnh Tân 4 mở rộng (20.6 tỷ đồng). Điều này cho thấy dự án đang đi vào giai đoạn cuối của kỳ bảo hành.

- Dự phòng dài hạn (trên 1 năm): Ghi nhận tại các dự án mới như Điện gió Tân Thuận (10.4 tỷ đồng) và Sinh khối Hậu Giang (5.5 tỷ đồng).

=========================

Cả Trích trước chi phí và Dự phòng bảo hành đều nhằm mục đích khớp đúng với doanh thu đã ghi nhận trong kỳ, tuy nhiên, trích trước là để khớp với chi phí thực tế của phần công việc đã thi công, còn dự phòng là để khớp với chi phí tiềm năng phát sinh sau bán hàng.

=========================

3. Nhóm Doanh thu chưa thực hiện

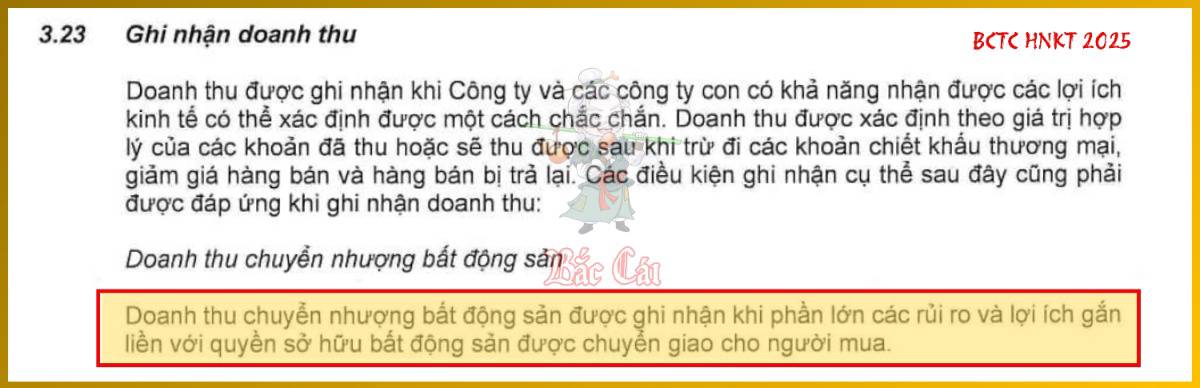

Doanh thu chưa thực hiện phát sinh (ngắn hạn hoặc dài hạn) khi doanh nghiệp nhận được tiền thanh toán từ khách hàng trước khi thực hiện nghĩa vụ cung cấp hàng hóa hoặc dịch vụ. Số tiền này được ghi nhận là một khoản Nợ phải trả trên BS vì doanh nghiệp có nghĩa vụ phải giao hàng/dịch vụ cho khách hàng trong tương lai. CFA coi đây là một khoản “nợ tốt” (nợ chiếm dụng) mang tính dự báo cực kỳ quan trọng cho sức khỏe tài chính của doanh nghiệp.

=========================

Đây là nguồn gốc phổ biến của các khoản Tài sản thuế thu nhập hoãn lại (Deferred Tax Asset - DTA). (xem thêm Bài 086, Bài 087, Bài 088, Bài 089, Bài 090, Bài 091, Bài 092, Bài 093)

- Tại nhiều quốc gia, tiền nhận trước sẽ bị tính thuế ngay khi thu tiền. Tuy nhiên, về mặt kế toán, doanh thu chưa được ghi nhận vào lợi nhuận.

- Sự lệch pha này khiến mức thuế thực nộp cao hơn chi phí thuế kế toán, tạo ra DTA và sẽ được hoàn lại khi doanh nghiệp chính thức ghi nhận doanh thu trong tương lai. Ví dụ: Nếu nhận trước 100 triệu đồng và thuế suất 20%, doanh nghiệp ghi nhận DTA trị giá 20 triệu đồng.

=========================

a) Cơ chế hạch toán & Tác động phương trình kế toán

Hệ thống kế toán dồn tích xử lý khoản mục này qua các bước sau:

Giai đoạn ban đầu (nhận tiền trước):

- Debit TK Tài sản: Ghi tăng Tiền trên BS.

- Credit TK Nợ phải trả: Ghi tăng Doanh thu chưa thực hiện lên tương ứng.

- Tác động phương trình: A tăng = L tăng.

Giai đoạn chuyển hóa (thực hiện nghĩa vụ): Khi các nghĩa vụ đã được đáp ứng, khoản nợ này sẽ giảm dần và được kết chuyển sang Doanh thu trên P&L.

=========================

Mô hình 5 bước của IFRS/US GAAP: Để xác định thời điểm và giá trị kết chuyển, nhà đầu tư cần bám sát quy trình:

1) Xác định hợp đồng;

2) Xác định các nghĩa vụ riêng biệt;

3) Xác định giá giao dịch;

4) Phân bổ giá; và

5) Ghi nhận doanh thu khi nghĩa vụ được hoàn thành.

=========================

b) Các loại Doanh thu chưa thực hiện

Đây là các khoản tiền doanh nghiệp đã nhận được trước nhưng chưa thực hiện nghĩa vụ cung cấp hàng hóa/dịch vụ, do đó được ghi nhận là một khoản Nợ phải trả.

- Phí dịch vụ nhận trước (Unearned Fees): Các khoản phí tư vấn hoặc quản lý được thanh toán trọn gói tại thời điểm bắt đầu hợp đồng.

- Doanh thu thuê bao/đăng ký nhận trước (Subscription Revenue): Tiền thu trước từ các hợp đồng cung cấp tạp chí, phần mềm hoặc dịch vụ theo niên độ. Điển hình nhất là các doanh nghiệp cung cấp thuê bao trọn gói như K+, Netflix, gói tập gym,…

- Quyền nâng cấp phần mềm (Software Upgrade Rights): Một phần giá bán sản phẩm được trích ra và trì hoãn ghi nhận doanh thu để dành cho các nghĩa vụ hỗ trợ kỹ thuật trong tương lai.

- Người mua trả tiền trước (Customer Advances): Các khoản đặt cọc hoặc thanh toán trước cho sản phẩm/dịch vụ chưa bàn giao. Doanh nghiệp có nghĩa vụ phải bàn giao hàng hóa hoặc cung cấp dịch vụ tương ứng cho khách hàng trong tương lai.

- Vé máy bay/dịch vụ vận chuyển đã thu tiền (Unearned Airline Revenue): Tiền vé khách hàng đã mua cho các chuyến bay trong tương lai.

c) Nhóm doanh nghiệp xuất hiện phổ biến

Nhóm này được tác giả xếp vào nhóm nợ “tốt”, thường thấy ở các lĩnh vực có mô hình thu tiền trước khi giao hàng hoặc cung cấp dịch vụ lâu dài.

- Bất động sản dân dụng: Đây là lĩnh vực trọng yếu nhất (ví dụ: VHM, NLG, DXG). Khoản mục Người mua trả tiền trước đại diện cho dòng tiền mặt đã thu từ khách hàng theo tiến độ hợp đồng nhưng chưa được ghi nhận vào P&L cho đến khi bàn giao căn hộ.

- Bất động sản Khu công nghiệp: Các doanh nghiệp như IDC hay SIP ghi nhận Doanh thu chưa thực hiện dài hạn rất lớn từ việc khách hàng thanh toán một lần cho toàn bộ thời gian thuê đất (thường là 50 năm).

- Công nghệ và Dịch vụ số (SaaS): Các công ty cung cấp phần mềm hoặc nội dung số theo thuê bao ghi nhận tiền thu trước của người dùng dưới dạng Doanh thu chưa thực hiện và phân bổ dần theo thời gian sử dụng dịch vụ.

d) Case Study thực chiến

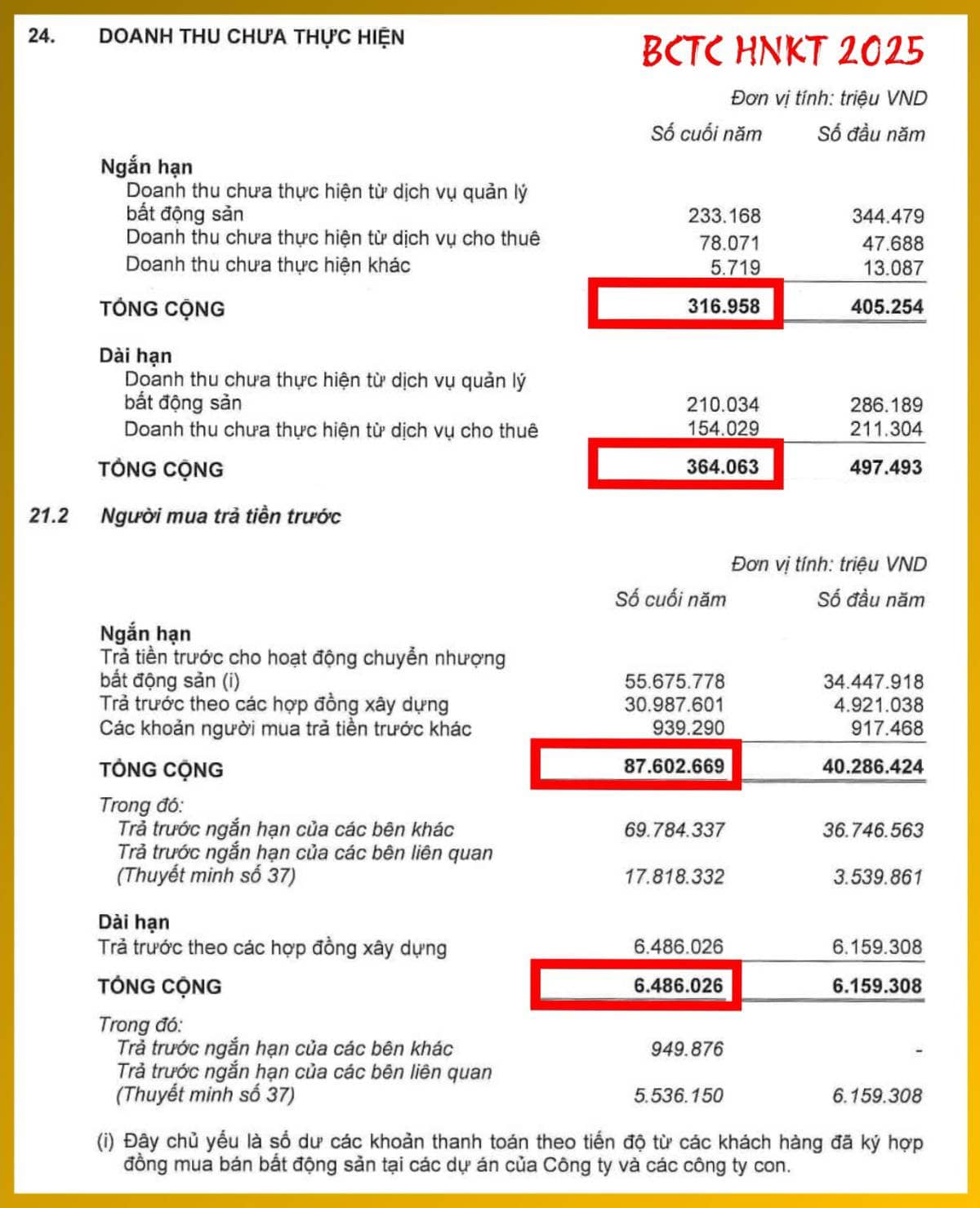

Tại ngày 31/12/2025, tổng giá trị các khoản dồn tích thuộc nhóm Deferred Revenue của VHM ghi nhận sự tăng trưởng bùng nổ:

- Người mua trả tiền trước ngắn hạn đạt 87,603 tỷ đồng, tăng mạnh 117.4% ytd so với mức 40,286 tỷ đồng đầu năm.

- Người mua trả tiền trước dài hạn đạt 6,486 tỷ đồng.

- Doanh thu chưa thực hiện: Tổng cộng 681 tỷ đồng (bao gồm 317 tỷ đồng ngắn hạn và 364 tỷ đồng dài hạn), chủ yếu từ dịch vụ quản lý bất động sản và cho thuê.

—> Tổng giá trị nhận trả trước trên BS xấp xỉ 94,770 tỷ đồng.

=========================

Lưu ý, vì VHM có cả khoản mục Doanh thu chưa thực hiện nên trong phần này tác giả sẽ sử dụng thuật ngữ Deferred Revenue để chỉ nhóm điều chỉnh dồn tích, còn Doanh thu chưa thực hiện là một khoản mục thuộc nhóm Deferred Revenue để tránh nhầm lẫn.

=========================

Số dư trên BS chỉ phản ánh số tiền mặt thực thu, trong khi Doanh số chưa bàn giao (backlog) mới là thước đo toàn diện cho Doanh thu chưa thực hiện tiềm năng. Giá trị backlog, tính đến cuối năm 2025, ghi nhận đạt mức kỷ lục 186,426 tỷ đồng, tăng trưởng 98% yoy.

- Động lực dự án: Con số này đến từ kết quả bán hàng xuất sắc tại các đại dự án, tiêu biểu như Vinhomes Wonder City (mở bán T03/25 với tỷ lệ hấp thụ 92% ngay ngày đầu), Vinhomes Royal Island, Vinhomes Green Paradise, và quần thể Ocean City (Vinhomes Ocean Park 2 & 3).

- Trong năm 2025, VHM đạt doanh số ký bán kỷ lục 205,252 tỷ đồng. Việc duy trì backlog khổng lồ giúp VHM đảm bảo 30%-40% doanh thu mục tiêu cho năm 2026 ngay từ thời điểm khóa sổ năm 2025.

- Việc backlog (186,426 tỷ đồng) cao gấp gần 2 lần số dư nhận trả trước (94,089 tỷ đồng) cho thấy khách hàng mới chỉ đóng tiền theo tiến độ xây dựng, dư địa thu tiền mặt và ghi nhận doanh thu trong các quý tới là cực kỳ lớn.

VHM chỉ kết chuyển các khoản trả trước này vào P&L khi hoàn thành nghĩa vụ bàn giao (rủi ro và lợi ích được chuyển giao). Khoản nợ này không phải là gánh nặng tài chính mà là một cam kết gần như chắc chắn về lợi nhuận trong tương lai.

Khoản Deferred Revenue này đóng vai trò là nợ chiếm dụng (không lãi suất) khổng lồ. VHM đã sử dụng nguồn lực này kết hợp với việc phát hành 31,540 tỷ đồng trái phiếu trong năm 2025 để tái đầu tư vào các dự án mới như Vinhomes Global Gate hay Vinhomes Green City mà không làm suy yếu khả năng thanh toán.

4. Nhóm Chi phí chờ phân bổ

Chi phí chờ phân bổ phát sinh khi doanh nghiệp thực hiện thanh toán bằng tiền mặt cho các chi phí vận hành thông thường trước khi thực sự ghi nhận chi phí đó trên P&L. Thay vì ghi giảm lợi nhuận ngay lập tức, số tiền này được treo lại như một nguồn lực kinh tế mang lại lợi ích trong tương lai.

=========================

Chi phí chờ phân bổ là một trong những nguồn gốc tạo ra Nợ thuế thu nhập hoãn lại (Deferred Tax Liability - DTL). (xem thêm Bài 086, Bài 087, Bài 088, Bài 089, Bài 090, Bài 091, Bài 092, Bài 093)

- Nhiều quy định thuế cho phép trừ chi phí ngay khi thực chi tiền. Tuy nhiên, kế toán dồn tích lại phân bổ chi phí này qua nhiều kỳ.

- Sự khác biệt này khiến lợi nhuận tính thuế thấp hơn lợi nhuận kế toán trong kỳ đầu tiên, tạo ra một nghĩa vụ thuế phải trả trong tương lai khi chi phí này được kế toán ghi nhận nhưng không còn được thuế chấp nhận khấu trừ nữa.

=========================

a) Cơ chế hạch toán & Tác động phương trình kế toán

Hệ thống kế toán ghi sổ kép xử lý khoản mục này qua 2 giai đoạn để đảm bảo phương trình kế toán luôn cân bằng:

Giai đoạn ban đầu: Khi chi tiền, kế toán ghi.

- Debit TK Tài sản: Ghi tăng Chi phí chờ phân bổ.

- Credit TK Tài sản: Ghi giảm Tiền trên BS.

- Tác động phương trình: A tăng = A giảm (Tiền giảm nhưng Chi phí chờ phân bổ tăng, một khoản mục trong Tài sản, giúp BS cân bằng).

Giai đoạn điều chỉnh: Định kỳ (thường là cuối tháng, cuối quý hoặc cuối năm), khi thời gian trôi qua và lợi ích kinh tế đã được tiêu dùng, một phần giá trị tài sản này sẽ được kết chuyển sang Chi phí trên P&L.

- Debit TK Chi phí (tương ứng trên P&L).

- Credit TK Chi phí chờ phân bổ: Phân bổ dần vào chi phí trong nhiều kỳ kế toán, sau bút toán này số dư Chi phí chờ phân bổ trên BS sẽ giảm đi một lượng tương ứng.

- Tác động phương trình: A = E giảm + L tăng (Lợi nhuận giảm làm Vốn chủ sở hữu giảm, trong khi Nợ phải trả tăng để giữ BS cân bằng).

b) Các loại Chi phí chờ phân bổ

Đây là các khoản tiền mặt mà doanh nghiệp đã chi ra nhưng sẽ mang lại lợi ích kinh tế trong nhiều kỳ kế toán.

- Tiền thuê nhà trả trước (Prepaid Rent): Khoản thanh toán trước tiền thuê mặt bằng văn phòng hoặc kho bãi tại thời điểm bắt đầu kỳ hạn thuê (ví dụ: trả trước tiền văn phòng cho 12 tháng kế tiếp).

- Phí bảo hiểm trả trước (Prepaid Insurance): Phí bảo hiểm thường được đóng một lần vào đầu năm và phân bổ dần (cho cả năm) vào chi phí hàng tháng.

- Tài sản thuế thu nhập hoãn lại (Deferred Tax Assets): Về bản chất có thể xem là một khoản “thuế trả trước” khi mức thuế thực nộp trong kỳ cao hơn chi phí thuế kế toán và sẽ được khấu trừ trong tương lai.

- Tiền đặt cọc thuê nhà (Rent Deposits): Khoản tiền chi ra ban đầu, dù có thể hoàn lại nhưng vẫn là một nguồn lực bị chiếm dụng trước khi nhận được lợi ích từ việc sử dụng nhà.

- Chi phí quảng cáo trả trước (Prepaid Advertising): Các chiến dịch truyền thông đã thanh toán nhưng chưa được triển khai.

- Vật tư tiêu hao (Supplies): Các nguồn lực đã mua về nhưng chưa đưa vào sử dụng trong quá trình sản xuất kinh doanh.

c) Nhóm doanh nghiệp xuất hiện phổ biến

Thường xuất hiện ở các doanh nghiệp đang trong giai đoạn mở rộng mạng lưới hoặc có nhu cầu tích trữ nguồn lực phục vụ sản xuất.

- Bán lẻ và Chuỗi cửa hàng: Các doanh nghiệp như MWG hay FRT thường xuyên phát sinh Chi phí thuê mặt bằng trả trước từ 6-12 tháng cho hệ thống hàng nghìn cửa hàng.

- Vận tải và Logistics: Các doanh nghiệp như HAH phát sinh chi phí chờ phân bổ lớn liên quan đến việc đặt cọc đóng mới tàu, thuê container sức chở lớn hoặc thường liên quan đến các nghĩa vụ tài chính bắt buộc phải thanh toán trọn gói trước khi vận hành đội tàu.

- Doanh nghiệp nhập khẩu nguyên liệu: Các công ty như DGW hoặc các doanh nghiệp sản xuất bao bì thường thực hiện ứng trước tiền cho nhà cung cấp quốc tế để đảm bảo nguồn hàng trong bối cảnh chuỗi cung ứng biến động.

d) Case Study thực chiến

Trong ngành vận tải biển, Chi phí chờ phân bổ là khoản mục chứa đựng các nguồn lực mà doanh nghiệp đã chi tiền để đảm bảo khả năng vận hành liên tục của đội tàu và hệ thống cảng.

Trong năm 2024, HAH đã có một đợt chi trả trước khổng lồ lên tới 2,635 tỷ đồng (điều chỉnh tăng tài sản) và tiếp tục ghi nhận mức tăng thêm 12 tỷ đồng trong năm 2025. Các khoản này bao gồm phí bảo hiểm thân tàu, bảo hiểm trách nhiệm dân sự chủ tàu (P&I) thường được đóng một lần cho cả năm, và các khoản đặt cọc hoặc thuê tàu định hạn từ các đối tác quốc tế.

=========================

Theo Thông tư 99 (99/2025/TT-BTC) thì khoản mục Chi phí trả trước được đổi tên thành Chi phí chờ phân bổ để phản ánh đúng bản chất hơn, vì có những khoản không cần trả trước nhưng vẫn được tính vào.

=========================

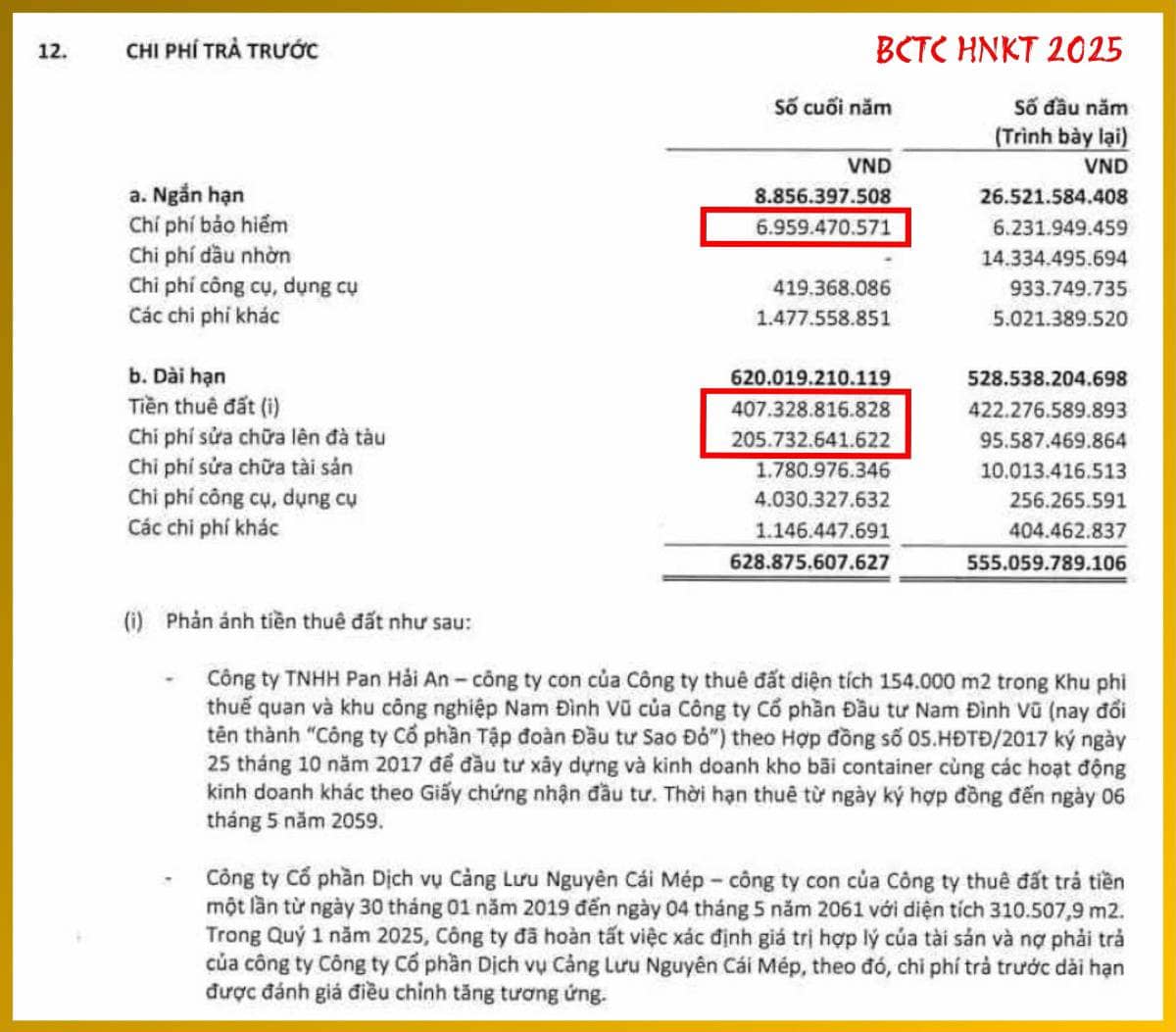

Tổng giá trị Chi phí chờ phân bổ của HAH tại ngày 31/12/2025 đạt 629 tỷ đồng.

Số dư Chi phí chờ phân bổ ngắn hạn là 8.9 tỷ đồng (giảm mạnh so với mức 26.5 tỷ đồng đầu năm). Trong đó, chiếm tỷ trọng lớn nhất là Chi phí bảo hiểm đạt gần 7 tỷ đồng, đây là các khoản phí bảo hiểm thân tàu và bảo hiểm P&I đóng trước cho cả năm. Việc giảm số dư ngắn hạn cho thấy trong năm 2025, HAH đã thực hiện phân bổ mạnh mẽ các khoản phí bảo hiểm và dầu nhờn từ tài sản vào Chi phí hoạt động (OPEX) trên P&L để khớp đúng với doanh thu từ 18 tàu đang vận hành.

Bên cạnh đó, Chi phí chờ phân bổ dài hạn đạt 620 tỷ (tăng 17.3% ytd). Trong đó, tiền thuê đất chiếm tỷ trọng lớn nhất với 407.3 tỷ, đây là khoản trả trước cho diện tích 154,000 m2 tại KCN Nam Đình Vũ (Pan Hải An) và 310,507 m2 tại Cảng Lưu Nguyên Cái Mép với thời hạn thuê đến năm 2059 và 2061. Chi phí sửa chữa lớn lên đà đạt 205.7 tỷ đồng, tăng đột biến hơn 114% so với đầu năm. Khoản tăng 110 tỷ đồng này phản ánh việc HAH đã đưa nhiều tàu đi bảo dưỡng định kỳ trong năm 2025 để đáp ứng các tiêu chuẩn kỹ thuật quốc tế và chuẩn bị cho giai đoạn tăng trường 2026-2027.

Ngoài ra, trên báo cáo tài chính của HAH còn có một dạng dồn tích đặc thù nữa là Trả trước cho người bán dài hạn. Khoản mục này có số dư 695.7 tỷ đồng tại 31/12/2025 (đầu năm bằng 0) phát sinh với Công ty Jiangsu NewYangzi Shipbuilding Co., Ltd. Bản chất, đây là số tiền HAH đã thực chi để đặt cọc đóng mới 4 tàu container loại 3,000 TEU, dự kiến nhận tàu đầu tiên vào T12/27. Nếu gộp chung khoản này với Chi phí chờ phân bổ thì tổng vốn đang bị “nhốt” trong các nghĩa vụ tương lai của HAH lên tới hơn 1,324 tỷ đồng.

Chi phí chờ phân bổ tại các đơn vị vận tải biển là một loại tài sản kém thanh khoản. Trong trường hợp thị trường vận tải container gặp cú sốc tiêu cực, các khoản này không thể chuyển đổi thành tiền mặt ngay lập tức để ứng phó rủi ro thanh khoản. Tuy nhiên, việc duy trì mức chi phí trả trước ổn định giúp HAH chốt được giá thuê tài nguyên trong bối cảnh lạm phát chi phí logistic toàn cầu.

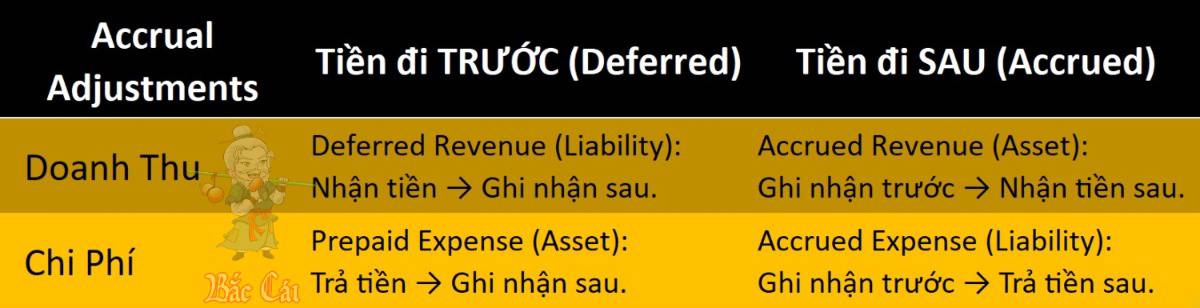

Tổng kết Điều chỉnh dồn tích

Định nghĩa về 4 nhóm điều chình dồn tích khá rối rắm và dễ nhầm lẫn, nhưng nhà đầu tư chỉ cần nhớ mối quan hệ về thời gian giữa dòng tiền và ghi nhận kế toán cùng với 2 trục logic.

Trục logic thứ nhất: Thời điểm chuyển động của dòng tiền

Bạn chỉ cần đặt câu hỏi: “Tiền đi trước hay đi sau bút toán ghi nhận kế toán?”.

- Tiền đi trước ghi nhận kế toán: Đây là các nhóm “hoãn lại” (deferred).

+ Nếu là Doanh thu: Ta có Deferred Revenue (Tiền nhận rồi nhưng chưa làm xong việc).

+ Nếu là Chi phí: Ta có Prepaid Expense (Tiền trả rồi nhưng chưa dùng dịch vụ).

- Tiền đi sau ghi nhận kế toán: Đây là các nhóm “dồn tích” (accrued).

+ Nếu là Doanh thu: Ta có Accrued Revenue (Làm xong việc rồi nhưng chưa đòi được tiền).

+ Nếu là Chi phí: Ta có Accrued Expense (Dùng dịch vụ rồi nhưng chưa trả tiền).

Trục logic thứ hai: Vị thế trên Bảng cân đối kế toán (Tài sản vs. Nợ phải trả)

Để ghi nhớ con số này nằm ở đâu trên BS, hãy dùng logic về “Quyền lợi” và “Nghĩa vụ”.

- Nhóm Tài sản - “Quyền lợi tương lai”:

+ Prepaid Expense: Tôi đã chi tiền, tôi có quyền được hưởng dịch vụ trong tương lai.

+ Accrued Revenue: Tôi đã làm việc, tôi có quyền đòi tiền trong tương lai.

- Nhóm Nợ phải trả - “Nghĩa vụ tương lai”:

+ Deferred Revenue: Tôi đã cầm tiền, tôi có nghĩa vụ phải giao hàng hoặc trả lại tiền.

+ Accrued Expense: Tôi đã tiêu dùng, tôi có nghĩa vụ phải trả tiền trong tương lai.

Các khoản “dồn tích” mang tính ước tính cao hơn các khoản “hoãn lại” vì tiền chưa thực sự luân chuyển. Do đó, Accrued Revenue và Accrued Expense là vùng rủi ro thường bị ban lãnh đạo lợi dụng để điều tiết lợi nhuận.

Accrued Expense là nghĩa vụ chi tiền chắc chắn trong ngắn hạn, gây áp lực lên thanh khoản. Ngược lại, Deferred Revenue là “nợ tốt” vì nó đảm bảo doanh thu tương lai mà không làm tiêu tốn tiền mặt (chỉ tiêu tốn nguồn lực hàng hóa/dịch vụ).

Nhà đầu tư cần nhớ, mọi điều chỉnh dồn tích đều nhằm mục đích duy nhất là khớp đúng doanh thu và chi phí vào đúng kỳ mà lợi ích kinh tế phát sinh, đảm bảo tính trung thực của P&L.

Điều Chỉnh Định Giá

Trong kế toán dồn tích, nếu như các bút toán Điều chỉnh dồn tích tập trung vào việc xử lý sai lệch về mặt thời gian giữa dòng tiền và thời điểm ghi nhận, thì Điều chỉnh định giá lại tập trung vào việc cập nhật giá trị của Tài sản hoặc Nợ phải trả để phản ánh đúng thực tế kinh tế tại ngày báo cáo.

=========================

Bạn cứ hình dung Điều chỉnh dồn tích và Điều chỉnh định giá giống như 3 trục của đồ thị giá cổ phiếu. Với trục hoành (trục thời gian) tương ứng với Điều chỉnh dồn tích và trục tung (trục giá) tương ứng với Điều chỉnh định giá, còn đồ thị giá cổ phiếu ở đây chính là giá trị của một khoản mục dồn tích theo thời gian.

=========================

Điều chỉnh định giá là các bút toán điều chỉnh được thực hiện đối với giá trị ghi sổ của Tài sản hoặc Nợ phải trả để chúng phản ánh giá trị thị trường hiện tại hoặc giá trị có thể thu hồi, thay vì giữ nguyên Giá gốc (Historical cost). Trong thực tế, nhiều tài sản ban đầu được ghi nhận theo giá gốc. Tuy nhiên, tại ngày lập báo cáo, giá trị thực tế của chúng có thể đã thay đổi đáng kể. Điều chỉnh định giá để cập nhật giá trị tài sản để phản ánh đúng giá trị hiện tại hoặc giá trị có thể thu hồi được.

=========================

IFRS vs. VAS: Trong khi IFRS tập trung vào Giá trị hợp lý và Bản chất kinh tế (Substance over form) thì VAS vẫn nặng về Giá gốc và Nguyên tắc Thận trọng (Prudence) cực đoan, dựa nhiều vào các quy định pháp luật thay vì ước tính dòng tiền tương lai.

=========================

Ví dụ: Trích lập dự phòng nợ phải thu khó đòi (Allowance for doubtful accounts) hoặc ghi giảm giá trị hàng tồn kho (Inventory write-down) khi giá thị trường thấp hơn giá gốc. Theo IFRS, các chứng khoán kinh doanh cũng cần được điều chỉnh về Giá trị hợp lý (Fair value), với phần chênh lệch được ghi nhận vào báo cáo kết quả kinh doanh.

Có 4 nhóm Điều chỉnh định giá sau:

- Điều chỉnh giảm giá trị tài sản (Write-downs & Allowances).

- Điều chỉnh theo giá trị thị trường (Mark-to-Market - MTM) hay Mô hình Giá trị hợp lý (Fair Value Model).

- Điều chỉnh dựa trên ước tính kế toán (Accounting Estimates).

- Mô hình định giá lại (Revaluation Model).

=========================

Lưu ý, MTM được hiểu là hành động điều chỉnh giá trị ghi sổ của Tài sản tài chính theo giá trị thị trường hiện tại tại ngày báo cáo. Mô hình Giá trị hợp lý là một chính sách kế toán được chuẩn mực IAS 40 quy định dành riêng cho Bất động sản đầu tư. Theo mô hình này, doanh nghiệp phải định giá lại tài sản hàng năm theo giá trị hợp lý dựa trên giá thị trường. Trong thực tế, tác giả thấy một số tài liệu có thể sử dụng hai khái niệm này thay thế cho nhau, bất kể loại tài sản đang được đề cập tới là Tài sản tài chính hay Bất động sản đầu tư.

=========================

1. Điều chỉnh giảm giá trị tài sản

Đây là nhóm phổ biến nhất, nhằm tuân thủ nguyên tắc thận trọng:

- Dự phòng nợ phải thu khó đòi (Allowance for Doubtful Accounts): Điều chỉnh giá trị các khoản phải thu khách hàng về mức Giá trị thuần có thể thu hồi được (Net Realizable Value - NRV) dựa trên ước tính về khả năng thanh toán của khách hàng.

- Giảm giá hàng tồn kho (Inventory Write-downs): Theo IFRS và US GAAP, hàng tồn kho phải được đo lường theo mức thấp hơn giữa giá gốc và Giá trị thuần có thể thực hiện được (NRV). Nếu NRV thấp hơn giá gốc, một khoản lỗ giảm giá hàng tồn kho phải được ghi nhận.

=========================

IFRS vs. VAS: Theo IFRS thì Hàng tồn kho được đo lường theo mức thấp hơn giữa Giá gốc và NRV. IFRS bắt buộc phải hoàn nhập các khoản giảm giá này nếu giá trị tài sản hồi phục trong các kỳ sau, ghi nhận như một khoản giảm chi phí trong kỳ. Trong khi đó, VAS cũng áp dụng nguyên tắc NRV nhưng việc xác định các chi phí ước tính thường dựa vào giá bán tại ngày chốt sổ thay vì các mô hình dự báo phức tạp. Về vấn đề hoàn nhập, theo VAS, cũng được thực hiện nhưng thủ tục chứng minh thường khắt khe hơn để tránh việc doanh nghiệp dùng nó làm công cụ điều tiết lợi nhuận.

=========================

- Suy giảm giá trị tài sản (Asset Impairment): Áp dụng cho Tài sản cố định hữu hình (Property, Plant and Equipment - PPE), Lợi thế thương mại và Tài sản vô hình. Khi giá trị còn lại của tài sản cao hơn Giá trị có thể thu hồi (Recoverable Amount), doanh nghiệp phải ghi giảm tài sản và ghi nhận lỗ suy giảm giá trị vào P&L.

=========================

IFRS vs. VAS: Theo tác giả đây là “hố ngăn” lớn nhất giữa 2 chuẩn mực. IFRS yêu cầu đánh giá suy giảm giá trị hàng năm cho Lợi thế thương mại và các tài sản dài hạn khi có dấu hiệu. Khoản lỗ được tính bằng mức chênh lệch giữa giá trị ghi sổ và Giá trị có thể thu hồi là giá trị cao hơn giữa Giá trị hợp lý trừ chi phí bán và Giá trị sử dụng (PV của dòng tiền tương lai). IFRS cho phép hoàn nhập impairment cho PPE và tài sản vô hình (trừ Goodwill). Trong khi đó hiện nay, hệ thống chuẩn mực kế toán Việt Nam chưa có chuẩn mực về Suy giảm giá trị tài sản tương đương IAS 36. Tài sản dài hạn thường được giữ nguyên giá gốc trừ khấu hao lũy kế, dẫn đến rủi ro thổi phồng tài sản trên BS nếu tài sản đó đã lỗi thời hoặc không còn tạo ra dòng tiền tốt.

=========================

2. Điều chỉnh theo giá trị thị trường

- Định giá lại các chứng khoán kinh doanh (Trading Securities): Các tài sản tài chính nắm giữ cho mục đích kinh doanh được điều chỉnh theo giá thị trường tại ngày chốt sổ, lãi/lỗ chưa thực hiện được đưa thẳng vào P&L.

=========================

IFRS vs. VAS: Theo IFRS, chứng khoán kinh doanh được phân loại là tài sản tài chính đo lường theo FVTPL (Fair Value through Profit or Loss). Cuối kỳ, giá trị chứng khoán được điều chỉnh theo giá thị trường. Lãi hoặc lỗ chưa thực hiện (Unrealized Gains/Losses) được đưa thẳng vào P&L. Trong khi đó, VAS ghi nhận theo Giá gốc trừ Dự phòng giảm giá. Nếu giá thị trường (ví dụ giá bình quân 30 ngày) thấp hơn giá gốc, doanh nghiệp trích lập dự phòng. Nếu giá tăng, doanh nghiệp giữ nguyên giá gốc, không được ghi nhận khoản lãi này.

=========================

Chứng khoán sẵn sàng để bán (Available-for-Sale Securities): Tương tự như chứng khoán kinh doanh nhưng các thay đổi về giá trị thị trường (lãi/lỗ chưa thực hiện) thường được ghi nhận vào OCI thay vì P&L.

=========================

IFRS vs. VAS: Theo IFRS, chứng khoán sẵn sàng để bán được đo lường theo giá trị hợp lý thông qua OCI (Fair Value through Other Comprehensive Income). Biến động giá thị trường được ghi nhận trong Vốn chủ sở hữu thông qua khoản mục OCI thay vì đi qua P&L, giúp giảm biến động lợi nhuận ròng. Trong khi đó, VAS không có khái niệm OCI tương đương. Các khoản đầu tư này thường được xử lý như đầu tư tài chính dài hạn, chỉ trích lập dự phòng nếu có bằng chứng về sự suy giảm giá trị đáng kể và kéo dài.

=========================

- Bất động sản đầu tư (Investment Property): IFRS cho phép doanh nghiệp lựa chọn giữa Mô hình giá gốc (Cost Model) hoặc Mô hình Giá trị hợp lý (Fair Value Model). Doanh nghiệp định giá lại bất động sản hàng năm. Mọi biến động tăng/giảm giá trị được ghi nhận trực tiếp vào P&L. Điều này tạo ra sự bùng nổ lợi nhuận cho các doanh nghiệp sở hữu quỹ đất lớn khi thị trường hồi phục. Trong khi đó, VAS chỉ cho phép áp dụng Mô hình Giá gốc. Bất động sản được trích khấu hao và giữ nguyên giá trị sổ sách, không được đánh giá lại theo giá thị trường trừ khi chuyển đổi mục đích sử dụng hoặc cổ phần hóa.

- Tùy chọn giá trị hợp lý (Fair Value Option): Trong một số trường hợp, doanh nghiệp có thể chọn báo cáo các khoản nợ phải trả (như trái phiếu) theo giá trị hợp lý thay vì giá thành phân bổ (amortized cost).

3. Điều chỉnh dựa trên ước tính kế toán

- Dự phòng bảo hành (Warranty Provisions): Doanh nghiệp ước tính chi phí bảo hành tương lai dựa trên doanh số bán hàng trong kỳ để ghi nhận một khoản nợ phải trả tương ứng.

- Điều chỉnh dự phòng tài sản thuế thu nhập hoãn lại (Valuation Allowance for DTA): Theo US GAAP, nếu doanh nghiệp đánh giá rằng khả năng không thể hiện thực hóa được toàn bộ tài sản thuế hoãn lại trong tương lai (do không có đủ lợi nhuận tính thuế), họ phải thiết lập một khoản dự phòng giảm giá tài sản thuế này.

=========================

IFRS vs. VAS: Chuẩn mực IAS 12 quy định không sử dụng tài khoản Valuation Allowance tách biệt như US GAAP. Thay vào đó, IFRS yêu cầu doanh nghiệp chỉ được ghi nhận Tài sản thuế hoãn lại (DTA) khi chắc chắn là sẽ có đủ lợi nhuận tính thuế trong tương lai để bù đắp. Nếu không còn chắc chắn, giá trị DTA sẽ bị ghi giảm trực tiếp. Hiện tại VAS vận hành khá tương đồng với IFRS ở chỗ yêu cầu tính chắc chắn của lợi nhuận tương lai. Tuy nhiên, quy trình đánh giá khả năng thực hiện hóa DTA tại Việt Nam thường cứng nhắc hơn và chịu ảnh hưởng lớn từ quyết định của cơ quan Thuế thay vì các dự báo dòng tiền tinh vi của doanh nghiệp.

=========================

- Điều chỉnh lãi/lỗ tính toán bảo hiểm (Actuarial Gains/Losses): Trong kế toán hưu trí (Pensions), giá trị nợ phải trả được điều chỉnh hàng năm dựa trên các thay đổi trong giả định tính toán (như tỷ lệ chiết khấu, tuổi thọ kỳ vọng).

4. Mô hình định giá lại

- Định giá lại PPE và Tài sản vô hình: Khác với Mô hình giá gốc, mô hình này cho phép doanh nghiệp điều chỉnh tăng giá trị tài sản lên giá trị hợp lý. Phần tăng thêm được ghi nhận vào Thặng dư định giá lại tài sản (Revaluation Surplus) thuộc Vốn chủ sở hữu.

=========================

IFRS vs. VAS: IFRS cho phép doanh nghiệp lựa chọn giữa Mô hình giá gốc hoặc Mô hình định giá lại cho PPE và Tài sản vô hình. Phần tăng thêm được ghi nhận vào Thặng dư định giá lại tài sản thuộc Vốn chủ sở hữu thông qua OCI. Trong khi đó, VAS tuyệt đối tuân thủ Mô hình giá gốc. Việc đánh giá lại tài sản tại Việt Nam chỉ được thực hiện trong các trường hợp đặc biệt theo luật định như cổ phần hóa, chia tách hoặc sáp nhập doanh nghiệp.

=========================

Tổng kết Điều chỉnh định giá

Điều chỉnh định giá là “vùng xám” tiềm ẩn nhiều rủi ro về Chất lượng báo cáo tài chính (Financial Reporting Quality). Vì các điều chỉnh này dựa nhiều vào sự chủ quan và ước tính của ban lãnh đạo, chúng thường bị lợi dụng để điều tiết lợi nhuận.

Ví dụ, một doanh nghiệp có thể cố tình trì hoãn việc ghi nhận Asset Impairment hoặc hoàn nhập quá mức Valuation Allowance cho thuế hoãn lại để làm đẹp con số lợi nhuận sau thuế. Là một nhà đầu tư, chúng ta luôn phải soi xét kỹ các thuyết minh về Các ước tính kế toán quan trọng (Critical Accounting Estimates) để bóc tách xem bao nhiêu phần trăm lợi nhuận đến từ hoạt động kinh doanh cốt lõi và bao nhiêu đến từ các bút toán định giá lại trên giấy.

Vì bài viết này đã khá dài nên phần Điều chỉnh định giá, tác giả sẽ không đưa các case study thực chiến, tuy nhiên đây là nội dung rất quan trọng và sẽ được nhắc lại rất nhiều lần trong các nội dung khác nên nhà đầu tư yên tâm là chúng ta sẽ còn gặp lại những loại Điều chỉnh định giá này rất nhiều trong các bài sau.

Lời Kết

Như vậy, chúng ta đã thấy cách kế toán hiện đại cố gắng thu hẹp khoảng cách giữa dòng tiền thực tế và bản chất kinh tế của giao dịch.. Tuy nhiên, tôi muốn nhấn mạnh rằng các con số này không bao giờ đứng độc lập. Mọi bút toán điều chỉnh mà chúng ta vừa thảo luận, dù là việc “nhốt” doanh thu tại dự án Trung Minh A của CTR, trích lập dự phòng bảo hành tại TV2, hay “kho lương khô” khổng lồ của VHM,… thực chất đều là những sợi dây vô hình kết nối các báo cáo tài chính lại với nhau.

Sau khi các giao dịch được ghi nhận và điều chỉnh theo cơ sở dồn tích, toàn bộ tác động của chúng sẽ bắt đầu “chảy” xuyên qua hệ thống báo cáo tài chính. BS phản ánh vị thế tài chính tại một thời điểm, trong khi các thay đổi của các tài khoản trên BS trong một kỳ sẽ được phản ánh thông qua P&L, Báo cáo Lưu chuyển tiền tệ và Báo cáo Thay đổi Vốn chủ sở hữu. Đặc biệt, Lợi nhuận sau thuế sẽ trở thành điểm khởi đầu để tính CFO theo phương pháp gián tiếp, một trong những mối liên kết quan trọng nhất trong báo cáo tài chính.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()