Tin vui cho NĐT cầm cổ phiếu tuần 09-13/03/2026

I. Thị trường chứng khoán Việt Nam tuần 09-13/03/2026

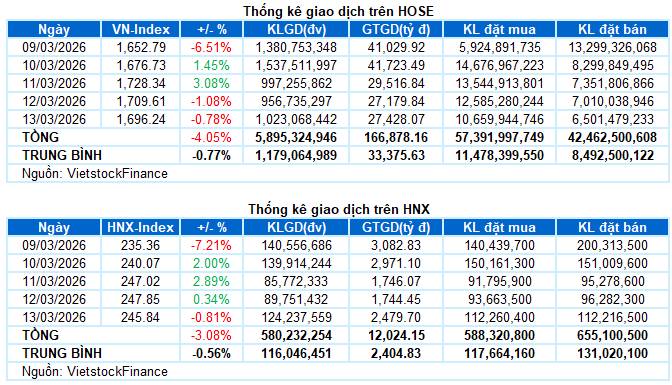

Giao dịch: Các chỉ số chính đồng loạt giảm điểm trong phiên giao dịch ngày 13/03. Cụ thể, VN-Index giảm 0.78%, lùi xuống 1,696.24 điểm. HNX-Index cũng giảm 0.81%, dừng tại 245.84 điểm. Xét cho cả tuần, VN-Index giảm 71.6 điểm (-4.05%), HNX-Index cũng giảm 7.8 điểm (-3.08%).

Thị trường chứng khoán Việt Nam tiếp tục trải qua một tuần giao dịch nhiều thử thách với các nhịp biến động mạnh đan xen. VN-Index mở đầu tuần với phiên giảm điểm lịch sử, kéo chỉ số lùi sát ngưỡng 1,650 điểm trong trạng thái bán tháo trên diện rộng. Lực cầu bắt đáy sau đó giúp thị trường hồi phục nhanh trong các phiên kế tiếp, nhưng áp lực chốt lời cũng dần gia tăng khi chỉ số tiến lên vùng giá cao hơn. Dù đã trở lại sát ngưỡng 1,730 điểm vào giữa tuần, động lực tăng không đủ bền khi thanh khoản suy giảm rõ rệt khiến VN-Index dần đánh mất phần lớn thành quả hồi phục trong hai phiên cuối tuần. Diễn biến này cho thấy dòng tiền vẫn khá dè dặt trước những biến động khó lường, trong khi thị trường đang trong quá trình tìm lại trạng thái cân bằng sau giai đoạn điều chỉnh mạnh trước đó. Kết tuần, VN-Index dừng tại 1,696.24 điểm, giảm hơn 4% so với tuần trước.

Trong top 10 cổ phiếu ảnh hưởng đến chỉ số VN-Index, GAS và BSR là những mã có ảnh hưởng tiêu cực nhất khi lấy đi tổng cộng gần 6 điểm của chỉ số. Theo sau còn có TCX, GVR và VCB cũng kéo chỉ số giảm thêm 4.57 điểm. Còn ở chiều ngược lại, VHM là mã có tác động tích cực nhất với đóng góp 1.89 điểm cho chỉ số chung.

Xét về nhóm ngành, năng lượng “đội sổ” với mức giảm mạnh 6.55%, chịu tác động tiêu cực từ đà lao dốc của nhóm dầu khí khi hàng loạt cổ phiếu giảm sâu như BSR, PLX, PVT giảm sàn, cùng PVD (-3.03%), OIL (-9.43%), PVS (-8.05%) và PVC (-6.25%).

Các nhóm tiện ích và dịch vụ truyền thông cũng tiếp tục suy yếu với mức điều chỉnh trên 2%, chủ yếu do áp lực bán tại các cổ phiếu đầu ngành như GAS, DNH giảm sàn, POW (-0.75%); VGI (-3.29%) và FOX (-1.48%). Dù vậy, lực cầu vẫn xuất hiện tại một số mã đi ngược xu hướng như PPC tăng trần, REE (+2.08%), GEG (+1.52%), QTP (+4.62%); CTR (+0.62%) và MFS (+12.9%).

Ở chiều ngược lại, tiêu dùng thiết yếu và bất động sản là những nhóm hiếm hoi giữ được sắc xanh nhờ đóng góp của các cổ phiếu tiêu biểu như MSN (+1.09%), SAB (+1.49%), VNM (+2.44%), VHC (+3.24%), NAF (+2.6%), BAF (+1.15%); VHM (+2.19%), TCH (+3.42%), KDH (+1.56%), PDR (+1.31%), DXG (+1.45%) và NVL tăng hết biên độ.

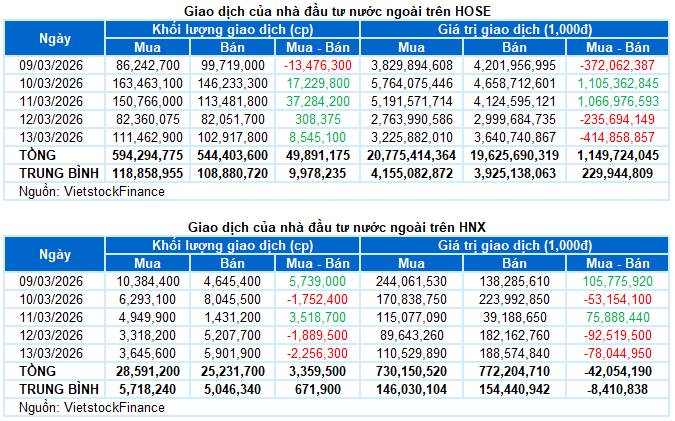

Nhà đầu tư nước ngoài mua ròng với giá trị 1.1 ngàn tỷ đồng trên cả hai sàn trong tuần qua. Cụ thể, khối ngoại mua ròng hơn 1.1 ngàn tỷ đồng trên sàn HOSE và bán ròng 42 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

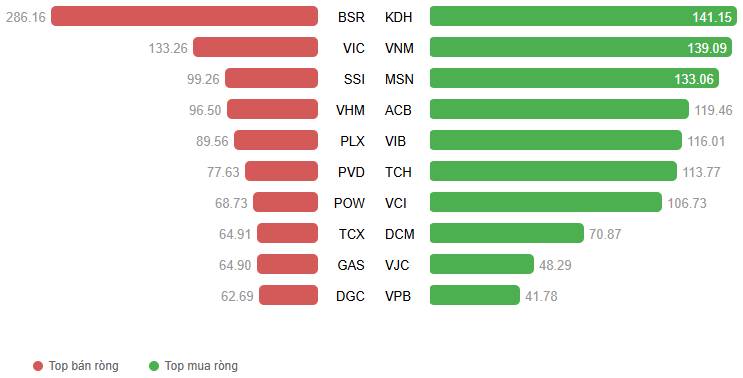

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

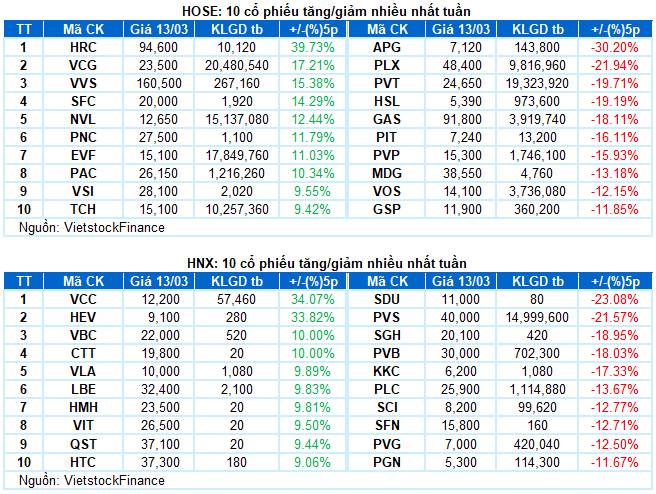

Cổ phiếu tăng tiêu biểu trong tuần qua là VCG

VCG tăng 17.21%: VCG ghi nhận tuần giao dịch khởi sắc với chuỗi 4 phiên tăng liên tiếp. Giá cổ phiếu liên tục bám sát Upper Band của Bollinger Bands đồng thời vượt lên trên các đường SMA 50 ngày và SMA 100 ngày.

Hiện tại, VCG đang test lại đỉnh cũ tháng 01/2026 (tương đương vùng 23,000-24,200) trong khi MACD tiếp tục tăng sau khi vượt trở lại ngưỡng 0. Nếu giá cổ phiếu có thể vượt qua vùng này thì triển vọng tích cực ngắn hạn sẽ càng được củng cố.

Cổ phiếu giảm giá mạnh trong tuần qua là PLX

PLX giảm 21.94%: PLX điều chỉnh mạnh trong tuần qua và đã rơi xuống dưới đường SMA 50 ngày. Rủi ro ngắn hạn ở mức cao trong bối cảnh cổ phiếu đang nằm dưới đường Middle của Bollinger Bands đồng thời MACD tiếp tục lao dốc và chuẩn bị cắt xuống ngưỡng 0.

Mặt khác, Stochastic Oscillator đã rơi về vùng quá bán (Oversold). Nếu chỉ báo này cho tín hiệu mua trở lại trong những phiên tới thì tình hình có thể cải thiện hơn.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()