+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị mua CTG do kết quả kinh doanh được kỳ vọng bứt phá trong năm 2022; mua KDH do triển vọng từ quỹ đất đang được mở rộng và tỷ lệ đền bù ở mức cao; mua HMR do cơ hội từ chính sách đẩy mạnh đầu tư công của Chính phủ.

Mua CTG với giá mục tiêu 40,300 đồng/cp

Theo CTCK Mirae Asset Việt Nam (MAS), trong năm 2021, lợi nhuận trước thuế của Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG) được kỳ vọng đạt 18.1 ngàn tỷ đồng, tăng nhẹ ở mức 5.8% so với năm trước. Do gia tăng trích lập dự phòng từ quý 2/2021, lợi nhuận năm 2021 sẽ khó tăng trưởng mạnh nhưng Ngân hàng sẽ dỡ bỏ phần nào áp lực trích lập hậu Covid-19. Qua đó, lợi nhuận được kỳ vọng trong các năm tiếp theo sẽ ít bị ảnh hưởng bởi chi phí trích lập dự phòng.

Với chủ trương hạn chế tín dụng vào các lĩnh vực rủi ro cao như bất động sản và trái phiếu doanh nghiệp, Nhà nước có thể khuyến khích các ngân hàng quốc doanh tăng trưởng tín dụng cao hơn trong các năm tiếp theo nhằm kiểm soát tốt hơn dòng chảy tín dụng. Ngoài ra, với kỳ vọng gia tăng đầu tư công như xây dựng cơ sở hạ tầng, các ngân hàng quốc doanh cũng sẽ tham gia tích cực vào các dự án này.

Ngoài triển vọng khả quan hơn về thu nhập từ lãi cũng như chi phí dự phòng giảm trong năm 2022, tăng trưởng thu nhập khác như thu hồi nợ xấu và thu nhập từ bán chéo bảo hiểm cũng là nhân tố hỗ trợ tốt cho lợi nhuận của ngân hàng cũng như tỉ lệ an toàn vốn (CAR).

So với các ngân hàng khác, CTG đang được giao dịch ở mức 1.8 lần giá trị sổ sách, thấp hơn so với mức P/B trung bình 2.3x–2.5x của các ngân hàng hàng đầu.

Do đó, MAS khuyến nghị mua CTG với giá mục tiêu 40,300 đồng/cp.

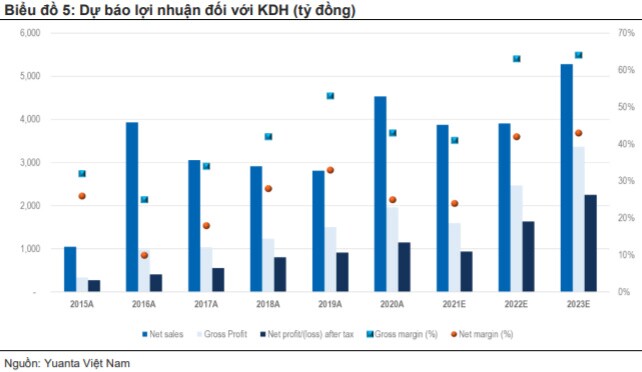

Mua KDH với giá mục tiêu 61,300 đồng/cp

Theo CTCK Yuanta Việt Nam (YSVN), CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) đã mua lại CTCP Phát triển Bất động sản Nguyên Thư hồi tháng 10/2021, vốn điều lệ của công ty này là 400 tỷ đồng. Theo YSVN, Nguyên Thư sở hữu một dự án tọa lạc tại phía Đông TP.HCM. Chi tiết về dự án (như diện tích, loại hình sản phẩm, chi phí đất) hiện vẫn chưa được công bố rõ ràng nhưng CTCK này cho rằng thương vụ này đã được đàm phán trước năm 2021 với mức giá hợp lý và diện tích của dự án này khoảng từ 5-10ha.

Trong tháng 11/2021, KDH quyết định mua thêm một dự án mới tại Quận 2, với diện tích là 6.1 ha. Công ty sẽ hoàn thành giao dịch trước ngày 31/03/2022. Chi phí mua lại tối đa dưới 620 tỷ đồng. Vì thế, KDH vẫn có tiềm năng tăng giá dựa trên các dự án này. YSVN kỳ vọng KDH sẽ tiếp tục mở rộng quỹ đất trong những năm tới.

Bên cạnh các thương vụ mở rộng quỹ đất, KDH còn đạt kết quả tích cực trong tiến trình xin phê duyệt thủ tục pháp lý và đền bù đất. Ban lãnh đạo của KDH chia sẻ rằng có 4 dự án (gồm giai đoạn mở rộng của dự án khu công nghiệp Lê Minh Xuân (KCN LMX), Armena, Clarita, 158 An Dương Vương và Bình Hưng 11A) sẽ hoàn thiện toàn bộ thủ tục pháp lý để có thể chào bán trong năm 2022. Bên cạnh đó, quá trình đền bù đất cũng đang có tiến triển tốt, đặc biệt là tại dự án Tân Tạo. YSVN ước tính khoảng 270 ha tại dự án Tân Tạo đã được đền bù, tương đương với 80% tổng diện tích, và kỳ vọng KDH sẽ có thể ra mắt dự án này trong năm 2023.

Ngoài quỹ đất lớn, KDH còn được hưởng lợi từ giá bán bình quân (GBBQ) được thiết lập ở mức cao. KDH đã bán ra khoảng 300 căn hộ thấp tầng của dự án Verosa Park với GBBQ trên mỗi m2 là 110 triệu đồng (tương ứng với 4,713 USD) chưa bao gồm thuế VAT và giá trị xây dựng, nhưng đã bao gồm chương trình khuyến mãi. Sau khi ra mắt được 1 năm, trên thị trường thứ cấp, GBBQ trên mỗi m2 hiện đang rơi vào khoảng 140 triệu đồng (tương đương 5,913 USD), tăng 16%. Vì vậy, YSVN cho rằng các dự án đã được quy hoạch của KDH tại Quận 2 và Quận 9 có thể sẽ được bán với giá bằng hoặc cao hơn GBBQ của dự án Verosa Park.

Đối với KDH, YSVN ước tính lãi sau thuế của Công ty sẽ cải thiện đáng kể nhờ vào mảng căn hộ thấp tầng với biên lợi nhuận cao sẽ đóng góp phần lớn vào lợi nhuận trong 2 năm tới.

Với tiềm năng từ quỹ đất và GBBQ cao, YSVN khuyến nghị mua KDH với giá mục tiêu 61,300 đồng/cp.

Mua HMR với giá mục tiêu 22,000 đồng/cp

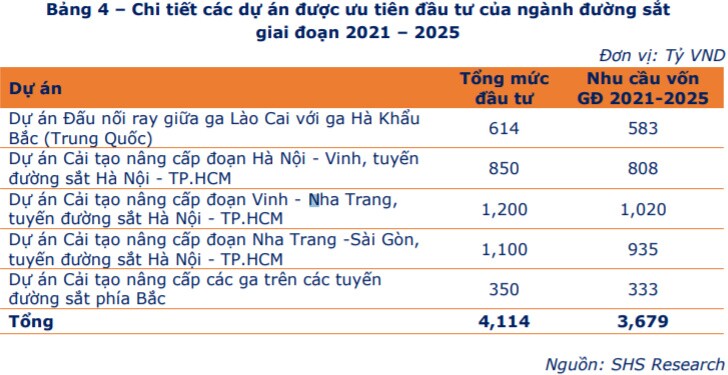

Theo CTCK Sài Gòn – Hà Nội (SHS), trong giai đoạn 2019–2021, HMR đang được hưởng lợi từ dự án cải tạo, nâng cấp tuyến đường sắt Hà Nội - TP HCM với tổng nguồn vốn đầu tư 7,000 tỉ đồng. Cuối năm 2021, HMRđã tăng vốn điều lệ thêm 18 tỷ đồng, thu về 27.36 tỷ đồng nhằm đầu tư máy móc thiết bị, bổ sung vốn lưu động và tăng năng lực trong các gói thầu thi công xây lắp.

Theo kế hoạch đầu tư công trung hạn giai đoạn 2021-2025, Bộ GTVT dự kiến tiếp tục bố trí hơn 10,400 tỷ đồng vốn trung hạn để triển khai các dự án đầu tư, nâng cấp đường sắt. 5 dự án sẽ được ưu tiên bố trí vốn để thực hiện trong giai đoạn này có tổng mức đầu tư 4,114 tỷ đồng.

Với lợi thế là công ty con của TCT Công trình Đường sắt, HMR sẽ được hưởng lợi lợi trực tiếp từ kế hoạch đầu tư công này, đối với mảng sản xuất tà vẹt, đá nguyên liệu và thi công xây lắp.

Đối với dự án Đầu tư công tuyến đường cao tốc Bắc Nam, HMR được đánh giá được hưởng lợi trực tiếp từ Dự án đầu tư công đầu tư tuyến đường cao tốc Bắc Nam, tập trung vào 3 tuyến cao tốc QL45 – Nghi Sơn; Nghi Sơn – Diễn Châu và Diễn Châu – Bãi Vọt, có vị trí địa lý gần doanh nghiệp. Ba dự án trên có tổng mức đầu tư gần 24,000 tỷ đồng, đang trong giai đoạn chuẩn bị thi công, dự kiến hoàn thành vào năm 2023.

Nhu cầu đá tại 3 dự án trên dự kiến khoảng hơn 2 triệu m3. HMR đang xúc tiến các công việc để ký hợp đồng cung cấp đá nguyên liệu cho dự án. Công ty đánh giá tích cực về triển vọng thu được hợp đồng nhờ vị trí địa lý thuận lợi, chất lượng đá tốt và việc sở hữu mỏ đá giúp HMR có được mức giá cạnh tranh. Đối với mảng xây lắp, Công ty kỳ vọng có thể nhận được một số gói thầu thi công, tận dụng nhân lực và lợi thế năng lực thi công sẵn có.

Năm 2021, SHS ước tính HMR đạt 86.5 tỷ đồng doanh thu, tăng 16%, chủ yếu do đóng góp của mảng xây lắp nhờ các dự án đang triển khai. Lợi nhuận sau thuế dự báo đạt 6.58 tỷ đồng, giảm 21% so với năm trước.

Doanh thu tăng, tuy nhiên lợi nhuận giảm do biên lợi nhuận mảng xây lắp thấp hơn, doanh thu mảng tà vẹt – vốn có biên lợi nhuận cao – giảm so với năm trước và một số chi phí quản lý tăng do tình hình dịch bệnh Covid-19. EPS điều chỉnh do pha loãng năm 2021 dự báo đạt 1,616 đồng/cổ phiếu.

Năm 2022, SHS dự báo HMR đạt 100.2 tỷ đồng doanh thu, tăng 13% và 8.56 tỷ đồng lợi nhuận sau thuế, tăng 30% so với năm trước. EPS năm 2022 dự báo đạt 1,525 đồng/cổ phiếu.

Với những dự báo trên, SHS khuyến nghị mua HMR với giá mục tiêu 22,000 đồng/cp.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích