Hàng loạt cổ phiếu BĐS “thất thủ”

Phiên 12/12, VN-Index giảm sâu 52 điểm, nhóm bất động sản chịu áp lực nặng nề với nhiều cổ phiếu vốn hóa lớn giảm sàn. Nguyên nhân chủ yếu đến từ áp lực bán của khối ngoại, lãi suất tăng và nghĩa vụ đáo hạn trái phiếu lớn, trong khi triển vọng trung dài hạn vẫn còn cơ hội phục hồi.

Phiên 12/12 chứng kiến làn sóng điều chỉnh mạnh trên thị trường, với nhóm bất động sản dẫn đầu đà giảm khi hàng loạt cổ phiếu vốn hóa lớn lao dốc không phanh.

Phiên giao dịch 12/12 đã ghi nhận một cú sốc điều chỉnh sâu trên thị trường chứng khoán khi VN-Index bốc hơi hơn 52 điểm (-3,06%), lùi về mức 1.646,9 điểm, và tính chung cả tuần đã cuốn đi gần 95 điểm. Tuy nhiên, nguồn cơn của sự đổ vỡ lại nằm ở nhóm bất động sản.

Ngành bất động sản đã giảm thê thảm 3,7% trong phiên, với tác động chủ chốt đến từ sự đồng loạt giảm sàn của loạt cổ phiếu vốn hóa lớn: VHM, VPL, VRE, NVL, PDR, DXG, DIG đều mất gần 7% giá trị. Đây không phải là sự kiện đơn lẻ, mà là hệ quả của chuỗi giảm liên tục 5-6 phiên gần đây của các mã này, cho thấy áp lực bán tháo đã tích tụ từ lâu.

Diễn biến nhóm cổ phiếu bất động sản có sự đồng pha trong các phiên gần đây

Áp lực kép: Ngoại khối bán ròng và lãi suất "nhúc nhích"

Áp lực lên nhóm bất động sản càng trở nên nghiêm trọng khi khối ngoại đẩy mạnh bán ròng hàng nghìn tỷ đồng cổ phiếu thuộc họ Vingroup (VIC, VHM, VPL), trùng thời điểm hai quỹ ETF lớn tiến hành cơ cấu danh mục, tạo ra sức ép thanh lý khổng lồ trong ngắn hạn.

Cùng lúc đó, một biến số vĩ mô đáng lo ngại bắt đầu xuất hiện: Mặt bằng lãi suất huy động đang nhích lên. Với 14 ngân hàng thương mại đã tăng lãi suất từ đầu tháng 12, kéo lãi suất kỳ hạn 12 tháng lên sát mức 6%/năm, thị trường đang đối mặt với nguy cơ chi phí vốn tăng cao và dự báo lãi suất cho vay bình quân quý IV có thể tăng theo.

Lãi suất tăng và rủi ro kép đè nặng doanh nghiệp

Theo Hội Môi giới bất động sản Việt Nam (VARS), khi lãi suất cho vay tăng, tác động đầu tiên là thanh khoản thị trường suy giảm. Người mua nhà và nhà đầu tư trở nên thận trọng tuyệt đối, vì khả năng sinh lời kỳ vọng khó bù đắp được chi phí vốn.

Đối với các doanh nghiệp phát triển dự án, đây là rủi ro kép: Chi phí tài chính tăng trong khi sức cầu suy giảm, dẫn đến dòng tiền quay vòng chậm, nguồn cung thu hẹp và mặt bằng giá khó duy trì đà tăng. Với đặc thù sử dụng đòn bẩy nợ vay lớn, bất động sản là kênh đầu tư bị ảnh hưởng trực tiếp và sâu sắc nhất do biến động lãi suất.

Dấu hiệu "cơn bão" trái phiếu 2026–2027

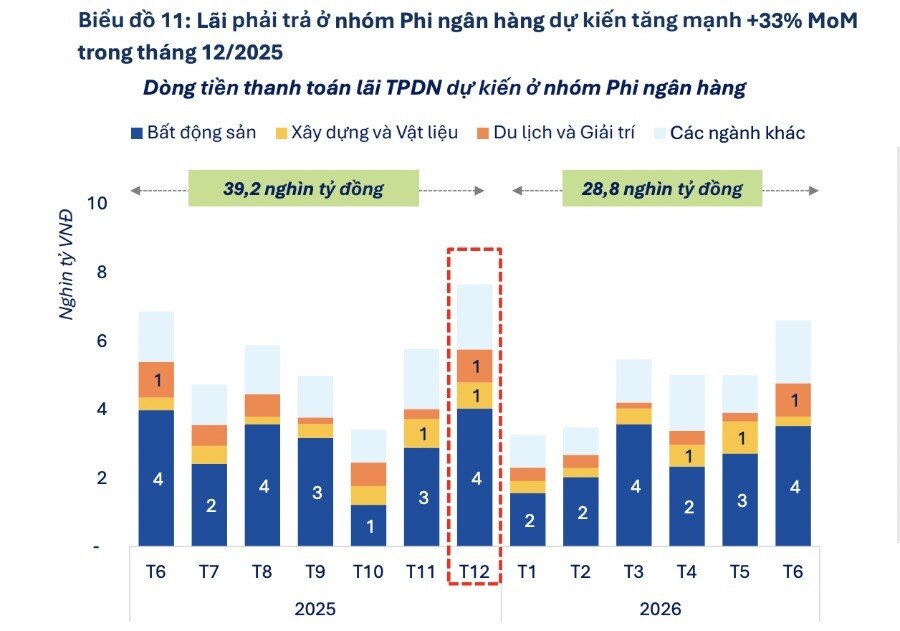

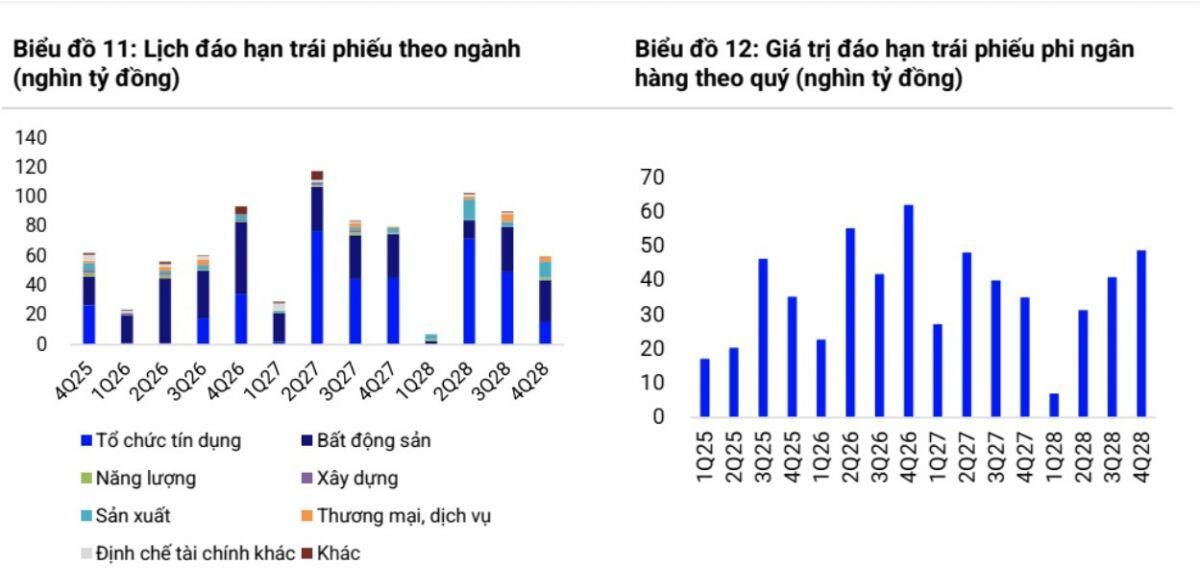

Bên cạnh áp lực lãi suất, nhóm bất động sản còn đang đối mặt với một thách thức định kỳ là nghĩa vụ thanh toán lớn. Trong tháng 12/2025, tổng giá trị trái phiếu đến hạn thanh toán lên tới 9.200 tỷ đồng, tăng gấp 3,6 lần so với tháng trước.

Nhóm bất động sản đối diện áp lực đáo hạn trái phiếu giai đoạn 2026–2027

Đặc biệt, tâm điểm của thử thách nằm ở giai đoạn 2026–2027, nơi điểm rơi đáo hạn của những lô trái phiếu được lùi hạn thanh toán trước đó sẽ diễn ra. S&I Rating ước tính, năm 2026 sẽ là năm đầy cam go khi lượng lớn trái phiếu, ước tính 141.000 tỷ đồng (+81% YoY), sẽ dồn dập đáo hạn.

Tuy nhiên, giới chuyên gia, như ông Nguyễn Quốc Anh (Batdongsan.com.vn) và TS. Cấn Văn Lực (BIDV), nhận định bối cảnh 2025 khác biệt so với 2022. Dù ngắn hạn thị trường còn thăm dò, nhưng chu kỳ phục hồi đã bắt đầu và kịch bản khủng hoảng căng thẳng khó lặp lại. Hiện tại, doanh số bán hàng và lãi suất ổn định đang tạo ra dòng tiền mới, giúp doanh nghiệp có thêm cơ hội cơ cấu nợ.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()