BSR - Ông vua ngành lọc hoá dầu 2025 - dư dịa vượt kế hoạch

BSR đang ở một giao điểm quan trọng. Trong ngắn hạn, công ty phải đối mặt với những cơn gió ngược từ môi trường vĩ mô, thể hiện qua sự suy giảm của biên lợi nhuận lọc dầu (crack spread) toàn cầu do gia tăng công suất và nhu cầu chững lại. Tuy nhiên, kết quả kinh doanh 6 tháng đầu năm 2025 vượt trội cho thấy khả năng vận hành hiệu quả và tận dụng cơ hội thị trường. Nhìn về dài hạn, luận điểm đầu tư vào BSR được củng cố vững chắc bởi hai trụ cột chính:

(1) Dự án Nâng cấp Mở rộng (NCMR) Nhà máy Lọc dầu (NMLD) Dung Quất, một dự án mang tính chuyển đổi, hứa hẹn thay đổi cơ bản cấu trúc chi phí và năng lực cạnh tranh của công ty từ năm 2028

(2) Hợp tác chiến lược toàn diện với Tổng Công ty Khí Việt Nam (PV GAS), không chỉ tối ưu hóa chi phí mà còn định vị BSR trong xu hướng chuyển đổi năng lượng xanh. Việc chuyển sàn thành công sang Sở Giao dịch Chứng khoán TP.HCM (HOSE) đã mở ra cánh cửa tiếp cận các dòng vốn lớn, tạo tiền đề cho việc huy động vốn cho các dự án chiến lược.

Phân tích của em Lâm cho thấy thị trường hiện đang định giá thấp tiềm năng dài hạn của dự án NCMR, tạo ra một cơ hội đầu tư hấp dẫn cho các nhà đầu tư có tầm nhìn dài hạn, sẵn sàng chấp nhận biến động ngắn hạn.

Key Catalysts:

(1) Phê duyệt chính thức phương án tăng vốn điều lệ

(2) Ký kết thành công hợp đồng EPC cho dự án NCMR

(3) Crack spread phục hồi nhanh hơn dự kiến.

I. Tổng quan cổ phiếu BSR

BSR trong năm 2025 chính thức chuyển niêm yết 3,1 tỷ cổ phiếu từ sàn UPCoM sang HOSE vào ngày 17/01/2025. Đây là một bước đi mang tính bước ngoặt, không chỉ đơn thuần là thay đổi sàn giao dịch mà còn là một phần của một chiến lược lớn hơn nhằm nâng tầm vị thế của công ty trên thị trường vốn.

Việc niêm yết trên HOSE ngay lập tức cải thiện đáng kể tính minh bạch và thanh khoản cho cổ phiếu, đồng thời mở ra cơ hội tiếp cận với các dòng vốn lớn từ các quỹ đầu tư chuyên nghiệp trong và ngoài nước, đặc biệt là các quỹ ETF theo dõi chỉ số. Quan trọng hơn, việc đáp ứng các tiêu chuẩn khắt khe của HOSE là điều kiện tiên quyết để BSR có thể được xem xét đưa vào rổ chỉ số VN30 sau 6 tháng niêm yết, một mục tiêu mà nhiều công ty chứng khoán kỳ vọng. Việc gia nhập VN30 sẽ tạo ra một lực cầu thụ động đáng kể từ các quỹ ETF mô phỏng chỉ số này, qua đó gia tăng giá trị cho cổ đông.

Chỉ số P/E trailing hiện đang ở mức âm do kết quả kinh doanh sụt giảm mạnh trong năm 2024 và quý đầu năm 2025, do đó không phản ánh chính xác giá trị nội tại của doanh nghiệp. Trong bối cảnh này, P/B là một chỉ báo phù hợp hơn để đánh giá.

Trong năm qua, giá cổ phiếu BSR đã có nhiều biến động, dao động trong biên độ 52 tuần từ 14.550 VND đến 25.300 VND. Mặc dù có sự phục hồi trong những tháng gần đây, giá cổ phiếu vẫn thấp hơn đáng kể so với mức đỉnh, cho thấy thị trường vẫn còn những lo ngại về triển vọng ngắn hạn của ngành lọc dầu.

II. Tình hình tài chính BSR (Update mới nhất BCTC Q2/2025 - Nguồn SStock và DNL Capital)

1. Nhìn lại Quý 1/2025: Biên lợi nhuận bị bào mòn

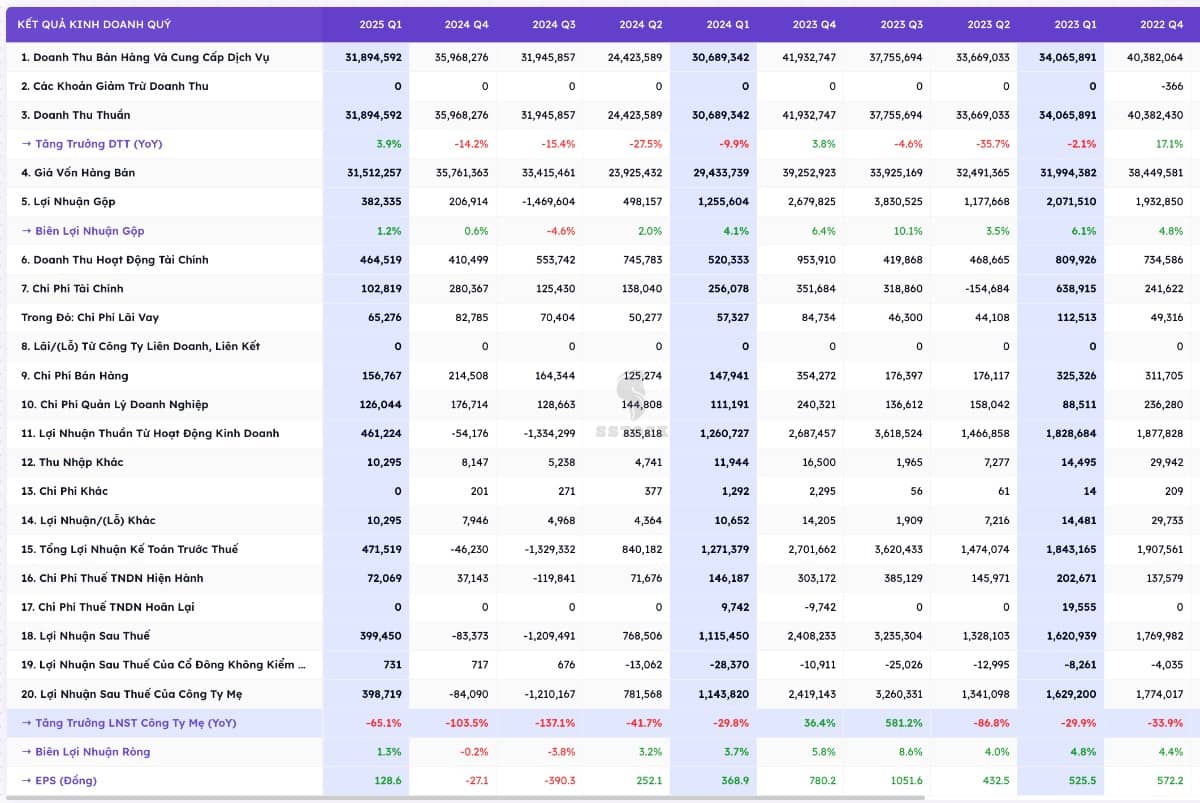

BSR đã khởi đầu năm 2025 với một quý kinh doanh đầy thách thức. Công ty ghi nhận doanh thu thuần đạt 31.863 tỷ đồng, tăng nhẹ 4% so với cùng kỳ năm trước (YoY), nhưng lợi nhuận sau thuế lại giảm mạnh 66% xuống chỉ còn 395 tỷ đồng.

Sự sụt giảm mạnh về lợi nhuận này chủ yếu đến từ hai yếu tố chính. Thứ nhất, biên lợi nhuận lọc dầu (crack spread) của các sản phẩm chủ lực như xăng, dầu diesel và nhiên liệu bay (Jet A1) trên thị trường Singapore đã giảm lần lượt 39%, 20% và 26% so với mức nền cao của quý 1/2024. Điều này đã bào mòn trực tiếp lợi nhuận gộp của công ty. Thứ hai, sự sụt giảm của giá dầu thô trong giai đoạn cuối quý đã buộc BSR phải trích lập khoản dự phòng giảm giá hàng tồn kho lên tới 381 tỷ đồng, tác động tiêu cực đến kết quả lợi nhuận cuối cùng.

Tuy nhiên, vẫn có những điểm sáng trong bức tranh Q1. Sản lượng sản xuất và tiêu thụ đều ghi nhận mức tăng trưởng ấn tượng, lần lượt là 19% và 14% so với cùng kỳ. Mức tăng trưởng này có được là do trong quý 1/2024, Nhà máy Lọc dầu Dung Quất đã phải tạm dừng hoạt động để thực hiện đợt bảo dưỡng tổng thể lần thứ 5. Việc nhà máy hoạt động ổn định và hiệu quả trong quý 1/2025 cho thấy năng lực vận hành tốt của BSR, sẵn sàng đáp ứng nhu cầu thị trường.

2. Cập nhật Quý 2 và 6 tháng đầu năm 2025 - Sự phục hồi ấn tượng

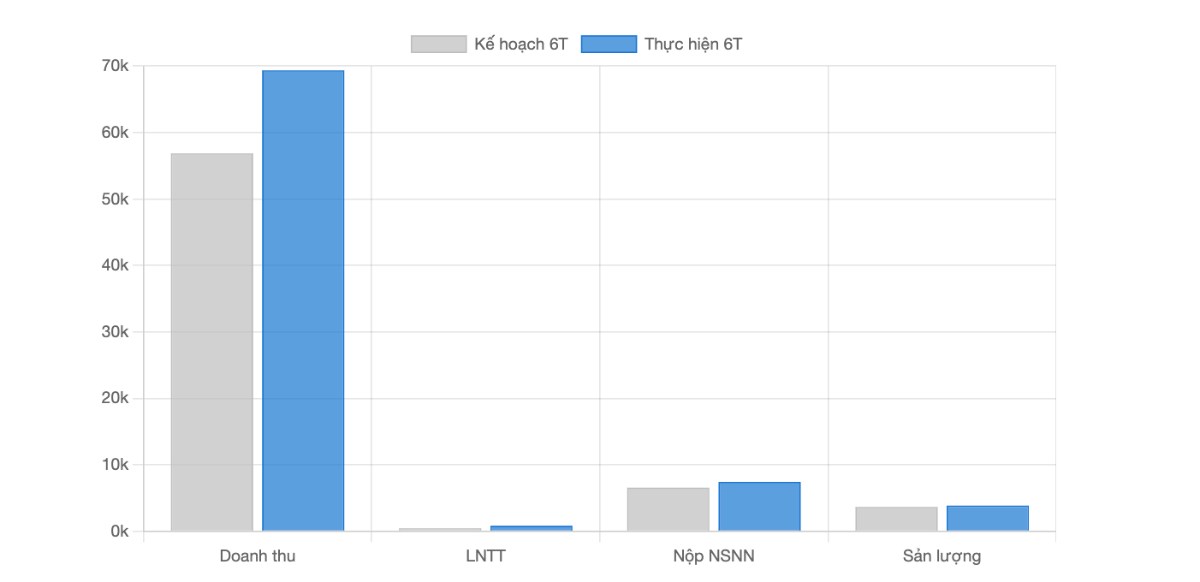

Trái ngược với khởi đầu khó khăn, BSR đã công bố kết quả sản xuất kinh doanh ước tính 6 tháng đầu năm 2025 với sự phục hồi rất mạnh mẽ, vượt xa kế hoạch đề ra. Cụ thể, tổng doanh thu 6 tháng đạt hơn 69.365 tỷ đồng, vượt 22% kế hoạch 6 tháng. Đáng chú ý hơn, lợi nhuận trước thuế ước đạt khoảng 800 tỷ đồng, vượt tới 93% kế hoạch 6 tháng, và nộp ngân sách nhà nước đạt 7.411 tỷ đồng, vượt 13% kế hoạch.

So sánh kết quả thực hiện 6 tháng và kế hoạch cả năm 2025 (đơn vị: tỷ đồng).

(*Ghi chú: Số liệu 6 tháng là số liệu ước tính do BSR công bố, không phải báo cáo tài chính chính thức đã được kiểm toán.)

Sự phục hồi này cho thấy hai điểm quan trọng. Thứ nhất, BSR đã chứng tỏ khả năng vận hành linh hoạt và hiệu quả để tối đa hóa sản lượng và lợi nhuận khi điều kiện thị trường có những chuyển biến thuận lợi hơn trong quý 2. Thứ hai, kế hoạch kinh doanh cho cả năm 2025 mà ban lãnh đạo đặt ra (doanh thu 114.654 tỷ đồng và LNST 752 tỷ đồng) dường như được xây dựng trên cơ sở rất thận trọng, lường trước những biến động khó lường của thị trường. Việc hoàn thành tới 93% kế hoạch lợi nhuận cả năm chỉ sau 6 tháng đã tạo ra một dư địa rất lớn để BSR có thể vượt xa mục tiêu cả năm một cách đáng kể.

Dựa trên kết quả kinh doanh 6 tháng đầu năm vượt trội và triển vọng cập nhật về thị trường, chúng tôi điều chỉnh lại dự phóng cho cả năm 2025. Doanh thu cả năm được dự báo sẽ đạt khoảng 125.000 tỷ đồng, cao hơn 10% so với dự phóng của DNL Capital. Với việc đã đạt gần 800 tỷ LNTT trong 6 tháng, chúng tôi nâng dự phóng lợi nhuận sau thuế cả năm 2025 lên 2.150 tỷ đồng, tăng 33% so với dự phóng của DNL Capital (1.609 tỷ đồng).

- Giai đoạn 2026-2027: Lợi nhuận được dự báo sẽ đi ngang hoặc giảm nhẹ so với mức nền cao của năm 2025. Nguyên nhân chính là do crack spread toàn cầu được dự báo sẽ tiếp tục chịu áp lực giảm khi nhiều nhà máy lọc dầu mới đi vào hoạt động, trong khi tăng trưởng nhu cầu có thể chững lại.

- Giai đoạn từ 2028: Chúng tôi dự phóng một bước nhảy vọt về cả doanh thu và lợi nhuận khi dự án NCMR chính thức đi vào vận hành thương mại. Doanh thu có thể tăng thêm 15-20%, và quan trọng hơn, biên lợi nhuận gộp được kỳ vọng cải thiện đáng kể nhờ khả năng chế biến dầu thô chua giá rẻ và sản xuất các sản phẩm có giá trị gia tăng cao hơn.

III. Tiềm năng tăng trưởng cổ phiếu (Phân tích chi tiết cụ thể từng dự án)

1. Siêu dự án Nâng cấp Mở rộng (NCMR) NMLD Dung Quất – Thay đổi Cuộc chơi

Trọng tâm trong chiến lược phát triển dài hạn của BSR chính là siêu dự án Nâng cấp Mở rộng Nhà máy Lọc dầu Dung Quất. Với tổng mức đầu tư đã được điều chỉnh xuống còn 1,257 tỷ USD, dự án này không chỉ đơn thuần là một sự mở rộng quy mô mà là một cuộc tái cấu trúc toàn diện về công nghệ và hiệu quả chi phí, dự kiến vận hành từ Q1/2028.

Mục tiêu chính:

✔ Tăng công suất chế biến từ 148.000 thùng/ngày lên 171.000 thùng/ngày, tương đương mức tăng 15,5

✔ Cho phép nhà máy chế biến các loại dầu thô chua (sour crude) có hàm lượng lưu huỳnh cao hơn, vốn có giá bán rẻ hơn đáng kể so với dầu thô ngọt (sweet crude) mà nhà máy đang sử dụng hiện tại.

✔ Toàn bộ sản phẩm xăng và diesel đầu ra sẽ đáp ứng tiêu chuẩn khí thải EURO V, tiêu chuẩn cao nhất hiện nay tại Việt Nam và nhiều thị trường quốc tế.

✔ Tăng cường sản lượng các sản phẩm có biên lợi nhuận hấp dẫn như nhiên liệu bay Jet A1, khí hóa lỏng LPG và các sản phẩm hóa dầu.

*Lộ trình dự án NCMR - Dự án đang bước vào giai đoạn then chốt. Tháng 5/2025, nhà thầu Wood đã hoàn thành và bàn giao toàn bộ Hồ sơ thiết kế kỹ thuật tổng thể (FEED) cho BSR. Tháng 7/2025, UBND tỉnh Quảng Ngãi đã chính thức ban hành quyết định cho thuê gần 38 ha đất để triển khai dự án. Hiện tại, BSR đang tích cực chuẩn bị cho công tác đấu thầu để lựa chọn nhà thầu EPC (Thiết kế - Mua sắm - Xây dựng), với mục tiêu đưa dự án vào vận hành thương mại trong quý 1/2028.

Dự án NCMR sẽ là yếu tố thay đổi cuộc chơi thực sự đối với BSR. Khả năng xử lý dầu thô chua sẽ giúp công ty thoát khỏi sự phụ thuộc vào nguồn dầu ngọt nội địa và khu vực, vốn có trữ lượng ngày càng suy giảm và giá thành cao. Việc có thể tiếp cận nguồn dầu thô đa dạng hơn trên thị trường toàn cầu, đặc biệt là các loại dầu chua từ Trung Đông với giá chiết khấu, sẽ tạo ra một "biên lợi nhuận nội tại" (intrinsic margin) bổ sung. Lợi thế chi phí cấu trúc này sẽ giúp BSR bảo vệ biên lợi nhuận tốt hơn nhiều trước sự biến động khó lường của crack spread trên thị trường thế giới.

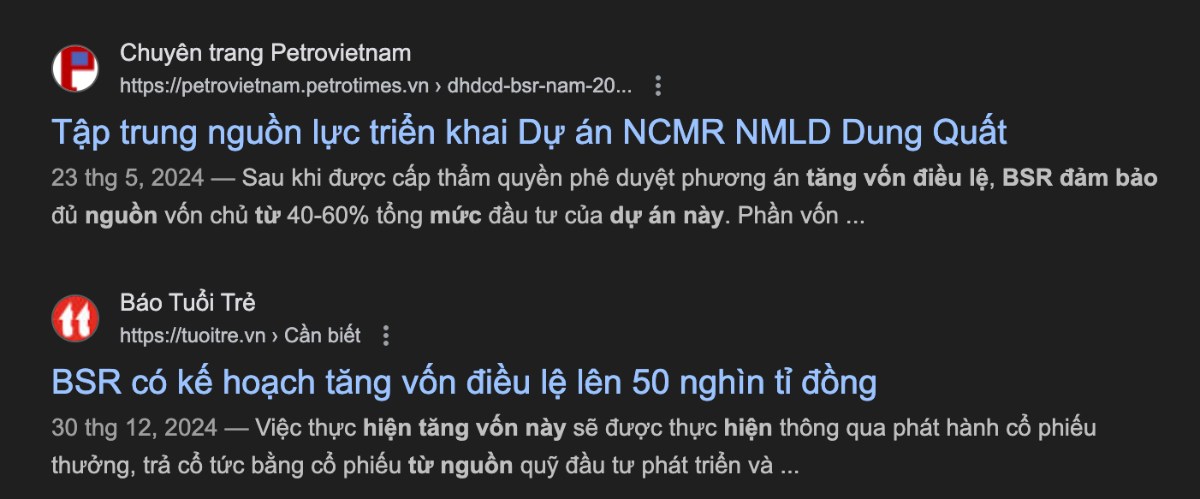

2. Kế hoạch tăng vốn điều lệ - Nguồn lực cho đại dự án

Để đảm bảo nguồn lực tài chính cho dự án NCMR, BSR đã xây dựng kế hoạch tăng vốn điều lệ từ mức 31.000 tỷ đồng hiện tại lên hơn 50.000 tỷ đồng. Đây là một bước đi chiến lược và cấp thiết, nhằm tài trợ cho phần vốn chủ sở hữu của dự án, vốn được cơ cấu theo tỷ lệ 40% vốn chủ sở hữu và 60% vốn vay.

Phương án tăng vốn đã được trình lên cổ đông lớn là Tập đoàn Dầu khí Việt Nam (PVN) và Ủy ban Quản lý Vốn Nhà nước tại Doanh nghiệp để xem xét phê duyệt. Tiến độ của kế hoạch tăng vốn và tiến độ của dự án NCMR có mối quan hệ nhân quả chặt chẽ. Việc phê duyệt tăng vốn là điều kiện tiên quyết để BSR có thể chứng minh năng lực tài chính, từ đó mới có thể ký kết hợp đồng EPC với các nhà thầu quốc tế và khởi động các gói vay vốn từ các tổ chức tín dụng. Bất kỳ sự chậm trễ nào trong việc phê duyệt kế hoạch vốn này sẽ trực tiếp kéo theo sự trì hoãn của toàn bộ dự án, làm lùi thời điểm BSR có thể gặt hái thành quả từ khoản đầu tư chiến lược này. Do đó, việc theo dõi thông tin về sự phê duyệt kế hoạch tăng vốn là một yếu tố xúc tác cực kỳ quan trọng đối với giá cổ phiếu trong ngắn hạn.

3 Hợp tác Chiến lược với PV GAS: Tối ưu hóa và Chuyển đổi Xanh

Bên cạnh dự án NCMR, động lực tăng trưởng quan trọng khác của BSR đến từ việc thắt chặt hợp tác chiến lược với PV GAS. Thỏa thuận hợp tác toàn diện được ký kết vào tháng 01/2025 đã nhanh chóng được cụ thể hóa bằng Biên bản Ghi nhớ (MOU) với PV Gas D (công ty con của PV GAS) về việc cung cấp khí thiên nhiên hóa lỏng (LNG) vào tháng 6/2025.

Sự hợp tác này mang lại lợi ích đa chiều cho BSR:

- Chuyển đổi Năng lượng Xanh

- Nâng cao Chất lượng Sản phẩm

- Tối ưu hóa Chi phí

IV. Định giá cổ phiếu BSR

Việc định giá BSR đòi hỏi phải xây dựng các giả định hợp lý cho các biến số vĩ mô quan trọng, đặc biệt là giá dầu và biên lợi nhuận lọc dầu.

Giá dầu Brent: Báo cáo của DNL Capital sử dụng giả định 65 USD/thùng cho năm 2025. Các dự báo gần đây từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) cho thấy giá Brent có thể dao động quanh mức 66-69 USD/thùng trong nửa cuối năm 2025 và có xu hướng giảm xuống dưới 60 USD/thùng vào năm 2026. Để phản ánh các diễn biến mới nhất, chúng tôi sử dụng giả định thận trọng hơn, ở mức

68 USD/thùng cho năm 2025 và 62 USD/thùng cho năm 2026.

Crack Spread: Đây là biến số có độ nhạy cao nhất và ảnh hưởng trực tiếp đến lợi nhuận của BSR. Dự báo crack spread trung bình năm 2025 là 9,7 USD/thùng. Tuy nhiên, nhiều phân tích gần đây khi em xem thì đều chỉ ra một xu hướng giảm trong trung hạn do tình trạng dư cung từ các nhà máy mới và tăng trưởng nhu cầu toàn cầu chậm lại. Dữ liệu từ thị trường tương lai (futures) cho thấy crack spread của xăng Mogas 92 tại Singapore cho các hợp đồng giao cuối năm 2025 và đầu năm 2026 đang giao dịch ở mức tương đối thấp, chỉ khoảng 6-8 USD/thùng. Dựa trên các yếu tố này, chúng tôi xây dựng 3 kịch bản cho crack spread trung bình giai đoạn 2025-2027:

- Kịch bản cơ sở: 8,5 USD/thùng. Đây là kịch bản em cho là có khả năng xảy ra cao nhất, phản ánh sự cân bằng giữa nhu cầu phục hồi và áp lực từ nguồn cung mới.

- Kịch bản tích cực: 10,0 USD/thùng, trong trường hợp nhu cầu phục hồi mạnh hơn dự kiến hoặc có sự gián đoạn nguồn cung bất ngờ.

- Kịch bản tiêu cực: 7,0 USD/thùng, nếu kinh tế toàn cầu suy yếu và các nhà máy mới hoạt động hết công suất.

Anh chị có thấy nếu với giả định rằng sản lượng tiêu thụ năm 2025 sẽ tăng khoảng 15% so với năm 2024, do nhà máy không phải thực hiện bảo dưỡng tổng thể và sẽ hoạt động ở mức công suất cao (112-114%) để đáp ứng nhu cầu trong nước.

Vậy ở đây em Lâm sẽ sử dụng phương pháp chiết khấu dòng tiền tự do (DCF) theo mô hình hai giai đoạn để phản ánh chính xác nhất giá trị của BSR, bao gồm cả giá trị hiện tại của hoạt động kinh doanh và tiềm năng tăng trưởng đột phá từ dự án NCMR.

1. Giai đoạn 2025-2027: Giai đoạn này dự phóng chi tiết dòng tiền tự do của doanh nghiệp (FCFF) và dòng tiền tự do cho vốn chủ sở hữu (FCFE) dựa trên các giả định về doanh thu, biên lợi nhuận (theo kịch bản crack spread cơ sở), chi phí hoạt động và vốn đầu tư. Giai đoạn này phản ánh môi trường kinh doanh hiện tại với nhiều thách thức về biên lợi nhuận.

2. Giai đoạn 2028 trở đi: Từ quý 1/2028, dòng tiền được dự phóng với một bước nhảy vọt, phản ánh đầy đủ tác động tích cực từ dự án NCMR. Các giả định chính bao gồm: (1) sản lượng tăng 15,5%; (2) biên lợi nhuận gộp cải thiện thêm 1,5-2,0 điểm phần trăm nhờ khả năng chế biến dầu thô chua và tối ưu hóa danh mục sản phẩm. Tốc độ tăng trưởng dài hạn của dòng tiền (g) sau đó được giả định ở mức 2,0%/năm.

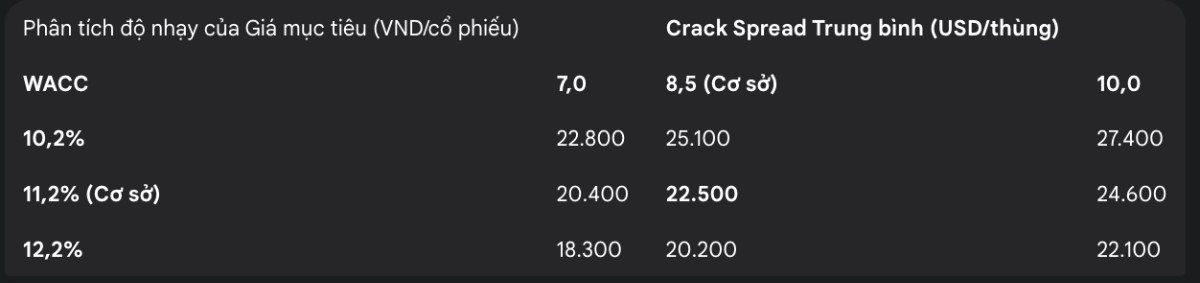

3. Chi phí sử dụng vốn bình quân (WACC): Em tính WACC ở mức 11,2%, dựa trên các thông số thị trường cập nhật gồm lãi suất phi rủi ro (trái phiếu chính phủ 10 năm) là 4,5%, phần bù rủi ro thị trường là 8,0%, hệ số beta của cổ phiếu là 1,12 , chi phí nợ vay trước thuế là 7,5% và cơ cấu vốn mục tiêu (Nợ/Tổng vốn) là 25%.

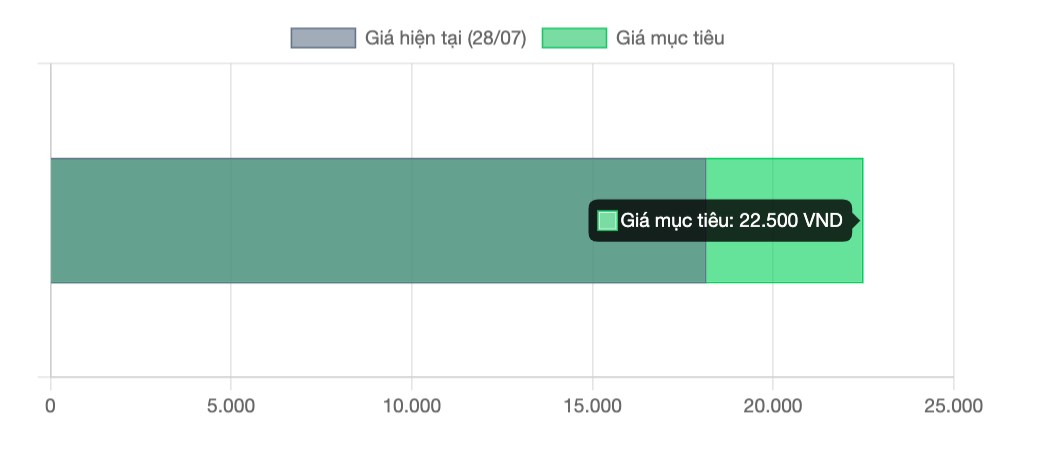

Việc phân chia mô hình thành hai giai đoạn rõ rệt trước và sau khi NCMR đi vào hoạt động là cách tiếp cận hợp lý nhất. Nó cho phép lượng hóa một cách có hệ thống sự thay đổi mang tính cấu trúc mà dự án này sẽ mang lại, một yếu tố mà các phương pháp định giá chỉ dựa trên ngoại suy xu hướng hiện tại sẽ không thể nắm bắt được. Giá trị của BSR ngày hôm nay chính là tổng hợp của giá trị hoạt động kinh doanh hiện hữu và giá trị hiện tại của tiềm năng tăng trưởng trong tương lai. Kết quả định giá em sẽ dùng theo phương pháp FCFF và FCFE (tỷ trọng 50:50) cho ra giá trị hợp lý của cổ phiếu BSR là 22.500 VND/cổ phiếu.

- Giá dầu Brent 2025: 68 USD/thùng

- Crack Spread (2025-2027): 8,5 USD/thùng

- WACC: 11,2%

- Tăng trưởng dài hạn (g): 2,0%

Dựa trên kết quả tổng hợp từ mô hình DCF, với giá trị hợp lý là 22.500 VND/cổ phiếu, em Lâm đưa ra khuyến nghị MUA đối với cổ phiếu BSR. Mức giá mục tiêu này tương ứng với tiềm năng tăng giá 24% trong vòng 6 tháng cuối năm. Luận điểm đầu tư chính của em dựa trên niềm tin rằng giá cổ phiếu hiện tại chưa phản ánh hết giá trị tiềm năng to lớn mà dự án NCMR sẽ mang lại từ năm 2028, tạo ra một biên an toàn hấp dẫn cho các nhà đầu tư và khả năng xử lý dầu thô giá rẻ sẽ tạo ra một "biên lợi nhuận nội tại", giúp BSR chống chịu tốt hơn với biến động thị trường.

V. Rủi ro khi đầu tư cổ phiếu BSR

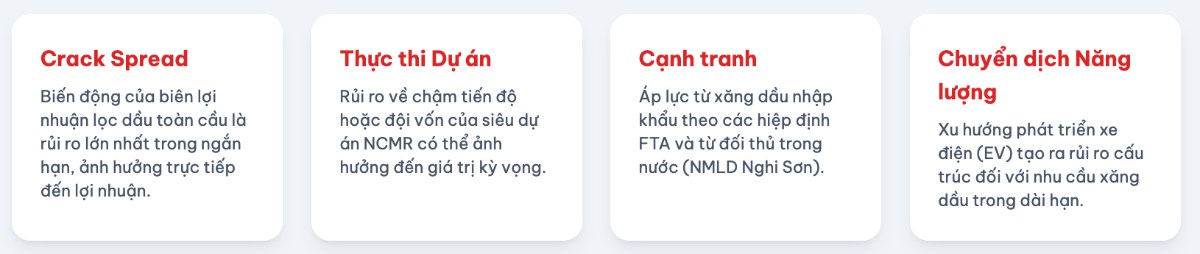

1, Rủi ro vĩ mô và thị trường - Sự Bấp bênh của Crack Spread

Đây là rủi ro lớn nhất và hiện hữu nhất đối với BSR trong ngắn và trung hạn. Lợi nhuận của công ty cực kỳ nhạy cảm với biến động của crack spread. Thị trường lọc dầu toàn cầu được dự báo sẽ đối mặt với tình trạng dư cung trong giai đoạn 2025-2028, khi nhiều nhà máy lọc dầu quy mô lớn tại Trung Quốc, Ấn Độ và Trung Đông đi vào hoạt động, trong khi tăng trưởng nhu cầu nhiên liệu có dấu hiệu chậm lại do kinh tế toàn cầu và xu hướng chuyển dịch năng lượng. Áp lực này có thể khiến crack spread duy trì ở mức thấp trong một thời gian dài, ảnh hưởng trực tiếp đến biên lợi nhuận của BSR trước khi dự án NCMR hoàn thành. Ngoài ra, biến động của giá dầu thô cũng tạo ra rủi ro về việc trích lập hoặc hoàn nhập dự phòng hàng tồn kho, có thể gây ra những biến động lớn và khó lường cho lợi nhuận hàng quý.

2. Rủi ro thực thi đại dự án NCMR

Các siêu dự án công nghiệp và năng lượng trên toàn cầu có một lịch sử không mấy khả quan về việc tuân thủ tiến độ và ngân sách. Một nghiên cứu của McKinsey chỉ ra rằng các dự án lớn (trên 1 tỷ USD) có mức đội vốn trung bình lên tới 79% và chậm tiến độ trung bình 52%. Các nghiên cứu khác cũng cho thấy các tỷ lệ đáng báo động tương tự. Bất kỳ sự chậm trễ nào trong việc đưa dự án NCMR vào hoạt động, ví dụ 1-2 năm, sẽ làm giảm đáng kể giá trị hiện tại ròng (NPV) của dự án và do đó làm giảm giá trị hợp lý của cổ phiếu. Năng lực triển khai dự án của Petrovietnam và các nhà thầu EPC được lựa chọn sẽ là yếu tố quyết định. Mặc dù PVN đã có những thành tích tốt trong việc triển khai các dự án lớn gần đây , đây vẫn là một rủi ro trọng yếu cần được nhà đầu tư theo dõi sát sao thông qua các mốc quan trọng như việc ký kết hợp đồng EPC và ngày khởi công xây dựng.

3. Rủi ro cạnh tranh và chính sách

Áp lực cạnh tranh từ xăng dầu nhập khẩu ngày càng gia tăng, đặc biệt khi các hàng rào thuế quan đã được gỡ bỏ theo các hiệp định thương mại tự do như AFTA. Điều này buộc BSR phải liên tục tối ưu hóa chi phí và nâng cao hiệu quả hoạt động để duy trì khả năng cạnh tranh về giá. Đối thủ cạnh tranh trực tiếp trong nước là Nhà máy Lọc dầu Nghi Sơn (NSRP), với quy mô lớn hơn và công nghệ hiện đại, cũng đang hoạt động với công suất cao. Mặc dù hai nhà máy hiện đang phục vụ các thị trường địa lý khác nhau, sự cạnh tranh ngầm về chính sách ưu đãi và nguồn cung dầu thô vẫn luôn tồn tại. Bên cạnh đó, những thay đổi tiềm tàng trong chính sách thuế của nhà nước (thuế bảo vệ môi trường, thuế tiêu thụ đặc biệt) và các quy định môi trường ngày càng khắt khe hơn cũng là những yếu tố có thể ảnh hưởng đến chi phí và lợi nhuận của BSR.

4. Rủi ro chuyển dịch năng lượng dài hạn

Xu hướng phát triển xe điện (EV) tại Việt Nam đang có những bước tiến nhanh chóng. Các dự báo cho thấy số lượng xe điện có thể đạt 1 triệu chiếc vào năm 2028. Chính phủ Việt Nam cũng đã đưa ra một lộ trình tham vọng, hướng tới việc dừng sản xuất và nhập khẩu xe sử dụng nhiên liệu hóa thạch vào năm 2040 và đạt 100% phương tiện giao thông sử dụng năng lượng xanh vào năm 2050.

Mặc dù tác động của xu hướng này sẽ chưa rõ rệt trong vòng 5 năm tới, nó tạo ra một rủi ro mang tính cấu trúc đối với nhu cầu xăng dầu trong dài hạn. Điều này càng nhấn mạnh tầm quan trọng chiến lược của dự án NCMR. Dự án này không chỉ giúp BSR sản xuất ra các loại xăng dầu sạch hơn, mà còn cho phép công ty tăng tỷ trọng các sản phẩm hóa dầu. Theo dự báo của IEA và các tổ chức năng lượng khác, mảng hóa dầu sẽ trở thành động lực tăng trưởng chính cho ngành dầu khí trong tương lai, khi nhu cầu nhiên liệu cho giao thông vận tải toàn cầu đạt đỉnh và bắt đầu suy giảm. Do đó, việc BSR chủ động dịch chuyển sang hóa dầu thông qua dự án NCMR là một bước đi phòng ngừa rủi ro chiến lược, giúp công ty thích ứng và phát triển bền vững trong bối cảnh bức tranh năng lượng toàn cầu đang thay đổi sâu sắc.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()