Bài 011. Mối quan hệ hữu cơ giữa bốn báo cáo tài chính

Trong bài trước, chúng ta đã bóc tách hai cơ chế điều chỉnh quan trọng giúp báo cáo tài chính thoát khỏi sự phụ thuộc vào dòng tiền thực thu/thực chi:

- Điều chỉnh dồn tích: Cần thiết để thực hiện ghi nhận doanh thu khi đã “kiếm được” và chi phí khi đã “phát sinh”, đảm bảo tuân thủ nguyên tắc phù hợp thay vì chỉ căn cứ vào thời điểm thực nhận hay thực chi tiền mặt.

- Điều chỉnh định giá: Cần thiết để cập nhật giá trị tài sản từ giá gốc sang giá trị hợp lý hoặc giá trị có thể thu hồi (ví dụ: trích lập dự phòng nợ phải thu khó đòi hay giảm giá hàng tồn kho), giúp Bảng cân đối kế toán phản ánh đúng thực tế kinh tế tại ngày báo cáo.

Chính các điều chỉnh này tạo ra sự kết nối giữa:

- Bảng cân đối kế toán (Balance Sheet - BS).

- Báo cáo Kết quả hoạt động kinh doanh (Profit and Loss Statement - P&L).

- Báo cáo Lưu chuyển tiền tệ (Cash Flow Statement - CFS).

- Báo cáo Thay đổi vốn chủ sở hữu (Statement of Changes in Equity - SCE).

Nói cách khác, 4 báo cáo tài chính này không tồn tại độc lập mà là một chỉnh thể thống nhất, kết nối có mối quan hệ hữu cơ với nhau.

1. Mối Quan Hệ Giữa SCE & P&L

Nếu P&L là động cơ tạo ra giá trị trong một kỳ, thì SCE chính là cuốn nhật ký ghi lại cách giá trị đó được phân phối hoặc tái đầu tư vào doanh nghiệp. Mối quan hệ này được thể hiện qua phương trình kế toán dạng mở rộng:

Tài sản = Nợ phải trả + Vốn góp + Lợi nhuận giữ lại đầu kỳ + Lợi nhuận sau thuế (NI) - Cổ tức

Quan trọng nhất chính là NI (là phần rút gọn của “Doanh thu - Chi phí” trong Bài 008):

- Trên P&L: NI là con số cuối cùng (bottom line) sau khi lấy Doanh thu trừ đi toàn bộ Chi phí phát sinh trong kỳ.

- Trên SCE: NI được kết chuyển vào cột Lợi nhuận giữ lại (Retained Earnings - RE), hay Lợi nhuận sau thuế chưa phân phối, để làm tăng quy mô vốn chủ sở hữu.

Công thức sẽ là:

RE cuối kỳ = RE đầu kỳ + NI trong kỳ - Cổ tức - Trích lập các quỹ

======================================

Lý thuyết Clean Surplus giả định rằng mọi thay đổi trong vốn chủ sở hữu (ngoại trừ giao dịch với chủ sở hữu như phát hành thêm cổ phiếu) đều phải đi qua P&L. Tuy nhiên, IFRS cho phép các khoản Thu nhập toàn diện khác (OCI) đi thẳng vào SCE mà không qua P&L (ví dụ: thặng dư đánh giá lại tài sản). Điều này đòi hỏi nhà đầu tư phải soi kỹ SCE để không bỏ lỡ các khoản lỗ/lãi ẩn bên dưới bảng cân đối kế toán.

======================================

Lợi nhuận sau thuế chính là động lực làm thay đổi quy mô vốn chủ sở hữu. Mọi đồng lợi nhuận tạo ra trên P&L sẽ trực tiếp làm tăng tấm đệm Vốn chủ sở hữu trên BS.

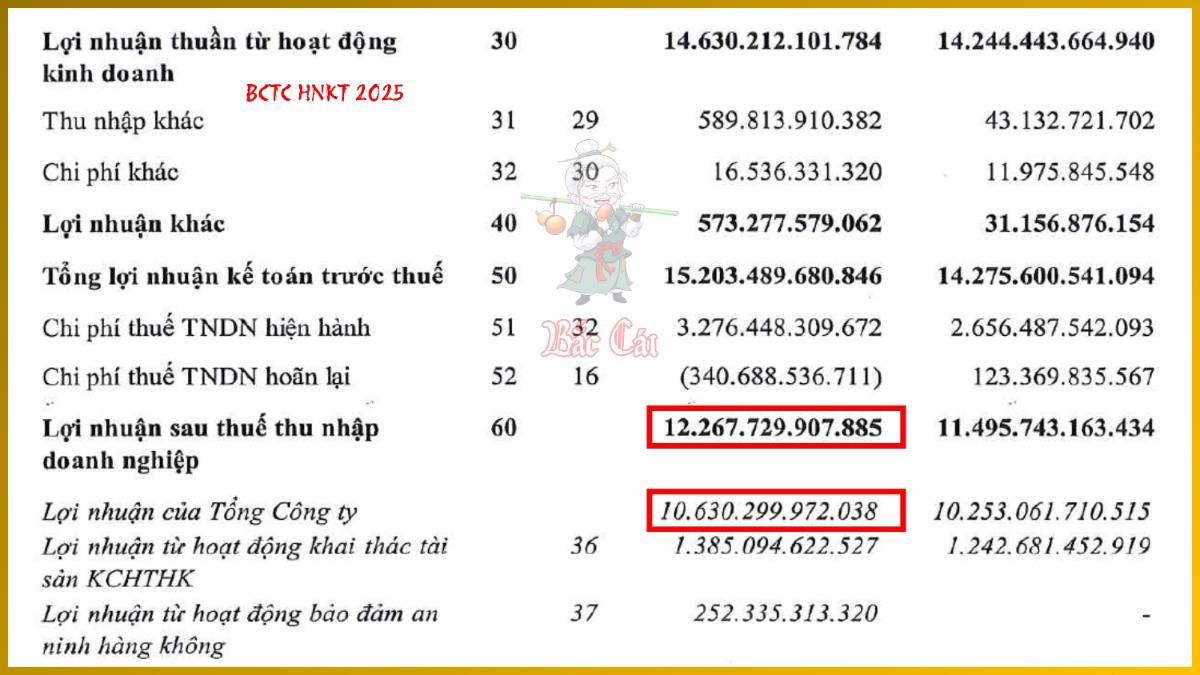

Trên P&L của Tổng công ty Cảng hàng không Việt Nam (UpCom: ACV) năm 2025, tại chỉ tiêu Lợi nhuận sau thuế thu nhập doanh nghiệp, ACV ghi nhận tổng cộng 12,268 tỷ đồng. Tuy nhiên, ngay bên dưới mã số này, ACV đã thực hiện bóc tách chi tiết nguồn gốc của khoản lãi này thành 3 phần:

- Lợi nhuận của Tổng công ty: 10,630 tỷ đồng. Đây là phần lãi thực sự thuộc quyền sở hữu của ACV, được tạo ra từ nguồn lực của chính doanh nghiệp. Con số này được kết chuyển trực tiếp sang SCE.

- Lợi nhuận từ hoạt động khai thác tài sản kết cấu hạ tầng hàng không (KCHTHK): 1,385 tỷ đồng. ACV chỉ được giao quản lý, sử dụng và khai thác tài sản KCHTHK do Nhà nước đầu tư. Phần thặng dư từ hoạt động này phải thực hiện nghĩa vụ nộp phần chênh lệch còn lại cho Nhà nước. Do đó, đây không phải là tài sản của ACV và không được đưa vào Vốn chủ sở hữu của doanh nghiệp.

- Lợi nhuận từ hoạt động bảo đảm an ninh hàng không: 252 tỷ đồng. Khoản này được hạch toán riêng theo quy định của Luật Quản lý và đầu tư vốn nhà nước tại doanh nghiệp (68/2025/QH15) để trích lập các quỹ chuyên dụng (Quỹ khen thưởng, phúc lợi cho người lao động) trên cơ sở kết quả đánh giá xếp loại doanh nghiệp. Khoản lợi nhuận này không được hạch toán vào Lợi nhuận chưa phân phối luỹ kế để trả cổ tức cho cổ đông.

Con số 10,630 tỷ đồng này sẽ được kết chuyển trực tiếp sang SCE chứ không phải toàn bộ Lợi nhuận sau thuế của doanh nghiệp. Lợi nhuận của Tổng công ty mới thực sự là core earnings được dùng để tính EPS và định giá doanh nghiệp. Các phần còn lại là hoạt động thu hộ/chi hộ hoặc thực hiện nhiệm vụ chính trị cho Nhà nước. Mối liên hệ giữa P&L và SCE được thiết lập dựa trên nguyên tắc sở hữu vốn. Chỉ những phần lợi nhuận thuộc về cổ đông của doanh nghiệp mới được phép hạch toán tăng vào Lợi nhuận sau thuế chưa phân phối trên SCE.

2. Mối Quan Hệ Giữa SCE & BS

Trong hệ thống báo cáo tài chính, nếu BS đóng vai trò là một bức ảnh chụp nhanh (snapshot) thì SCE chính là cuốn nhật ký chi tiết giải trình mọi sự biến động của phần vốn trong bức ảnh đó giữa hai thời điểm. Mọi thay đổi trong các tài khoản trên BS trong một kỳ liên quan trực tiếp đến phần Vốn chủ sở hữu đều được giải thích trong SCE. Các thành phần liên kết bao gồm:

a) Lợi nhuận ròng (NI) và Lợi nhuận giữ lại (RE)

Đây là cầu nối quan trọng nhất kết nối cả 3 báo cáo (P&L, SCE và BS).

RE cuối kỳ = RE đầu kỳ + NI - Cổ tức

- NI từ P&L kết chuyển vào SCE để làm tăng mục RE.

- Con số RE cuối kỳ này sau đó được trình bày chính xác tại mục Vốn chủ sở hữu trên BS tại ngày kết thúc kỳ báo cáo.

b) Thu nhập toàn diện khác luỹ kế (Accumulated Other Comprehensive Income - AOCI)

SCE là nơi kết nối các khoản mục không đi qua P&L nhưng làm thay đổi giá trị tài sản ròng của doanh nghiệp.

- Thu nhập toàn diện (Comprehensive Income - CI) bao gồm NI và OCI.

- Các biến động OCI trong kỳ được liệt kê trên SCE và tích lũy vào tài khoản AOCI trên BS.

Một nhà đầu tư phải nhận thức được rằng SCE là nơi ban lãnh đạo có thể tạm gửi các khoản lỗ thực tế thông qua OCI để không làm xấu con số NI trên P&L. Ví dụ, nếu một doanh nghiệp báo cáo NI tăng trưởng yoy nhưng SCE lại cho thấy Vốn chủ sở hữu sụt giảm do lỗ định giá lại tài sản (OCI âm), đó là dấu hiệu của thu nhập kém bền vững.

c) Giao dịch với chủ sở hữu (Owner Transactions)

Các giao dịch trực tiếp với cổ đông không được ghi nhận là doanh thu/chi phí nhưng làm thay đổi cấu trúc vốn trên BS:

- Vốn góp: Việc phát hành thêm cổ phiếu làm tăng tiền và tăng Vốn góp trên BS, được trình bày chi tiết các đợt phát hành trên SCE.

- Cổ phiếu quỹ: Việc mua lại cổ phiếu làm giảm Vốn chủ sở hữu trên BS, được ghi nhận dòng tiền ra trên CFS và giải trình giảm vốn trên SCE.

- Cổ tức: Việc công bố cổ tức làm giảm trực tiếp RE trên SCE và tạo ra một khoản nợ phải trả trên BS cho đến khi thực chi.

d) Case Study

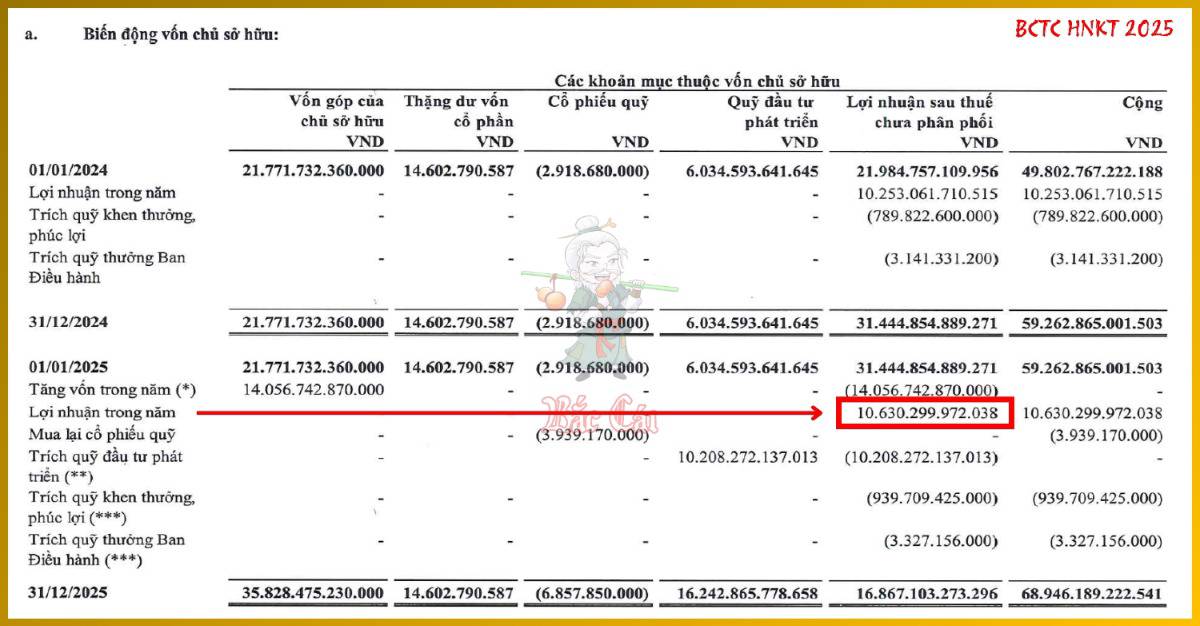

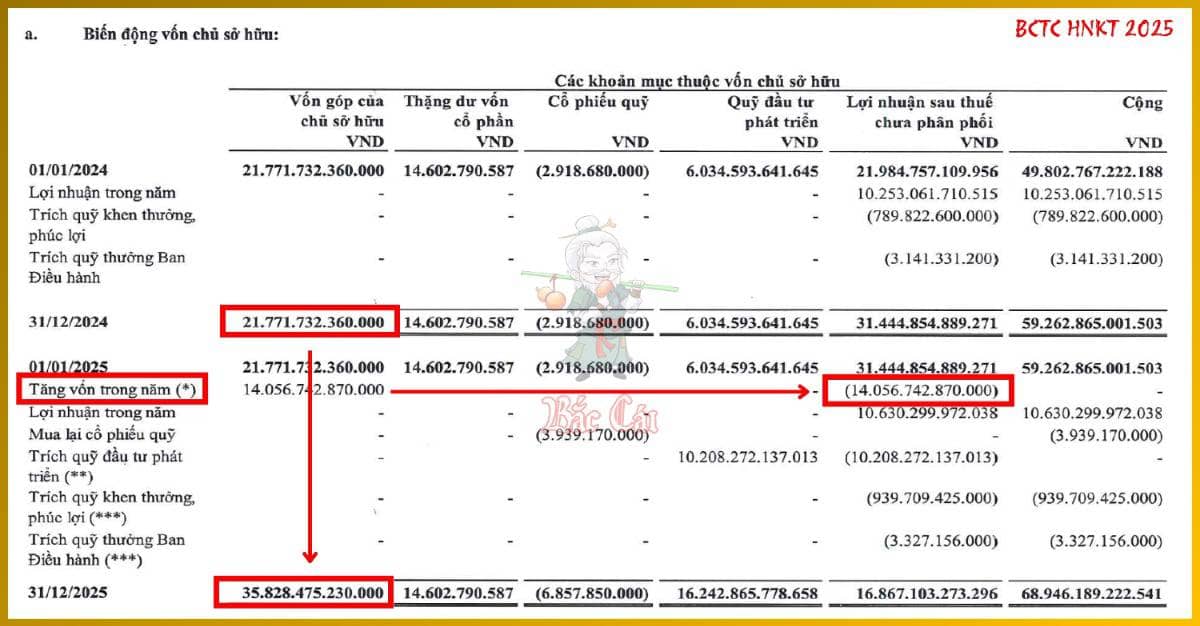

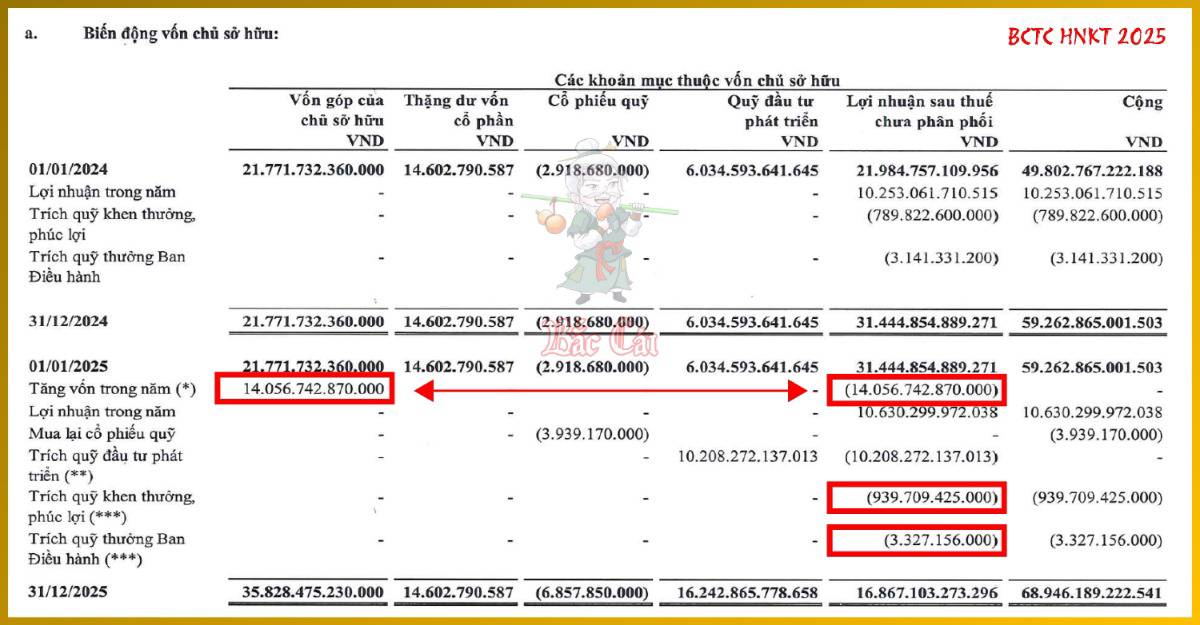

Trên Bảng cân đối kế toán, chỉ tiêu Vốn góp của chủ sở hữu ghi nhận số dư đầu năm (01/01/2025) là 21,772 tỷ đồng và số dư cuối năm (31/12/2025) là 35,828 tỷ đồng. BS chỉ cho thấy con số tăng thêm là 14,057 tỷ đồng nhưng không giải thích được con số này từ đâu ra.

Trên Báo cáo thay đổi vốn chủ sở hữu ghi nhận đúng giá trị 14,057 tỷ đồng. SCE đóng vai trò là cầu nối giải thích bản chất của con số 14,057 tỷ đồng tăng thêm trên BS. Đây là nghiệp vụ tăng vốn điều lệ bằng hình thức trả cổ tức bằng cổ phiếu tỷ lệ 100:64.58 từ nguồn lợi nhuận sau thuế chưa phân phối còn lại tại ngày 31/12/2023.

======================================

Vốn hóa lợi nhuận (Capitalization of profits). Khoản 14,057 đồng này thực chất là nghiệp vụ Vốn hóa lợi nhuận thông qua việc chi trả cổ tức bằng cổ phiếu. Khi ACV quyết định dùng lợi nhuận tích luỹ được từ các năm trước để tăng vốn điều lệ, số tiền này không còn nằm ở trạng thái “chưa phân phối” nữa, mà thậm chí có thể dùng để trả cổ tức tiền mặt. Do đó, kế toán phải thực hiện bút toán ghi giảm tại cột Lợi nhuận sau thuế chưa phân phối. Đồng thời, cộng ngược lại vào khoản mục Vốn góp giúp tăng vốn điều lệ lên tương ứng. Bản chất đây chỉ là bút toán chuyển nguồn.

======================================

SCE đã giúp nhà đầu tư hiểu rằng dù ACV làm ra lợi nhuận rất lớn, nhưng số dư trên BS giảm xuống so với đầu năm là do doanh nghiệp đã chuyển đổi lợi nhuận thành vốn điều lệ giúp cơ cấu vốn trở nên bền vững hơn. Đây là một tín hiệu cho thấy doanh nghiệp ưu tiên nguồn lực để tái đầu tư vào tài sản (CAPEX) thay vì các mục tiêu ngắn hạn hơn.

3. Mối Quan Hệ Giữa SCE & CFS

a) Điểm giao thoa giữa hai báo cáo

Mối quan hệ trực tiếp nhất giữa SCE và CFS nằm ở Lưu chuyển tiền từ hoạt động tài chính (CFF). Theo khung CFA, hoạt động tài chính bao gồm các giao dịch làm thay đổi cấu trúc nợ vay và vốn chủ sở hữu của doanh nghiệp.

Mọi biến động dòng tiền liên quan đến chủ sở hữu trên CFS đều phải tìm thấy nguyên nhân tương ứng trên SCE:

- Phát hành cổ phiếu: Trên CFS, đây là dòng tiền vào tại mục CFF. Trên SCE, nó được ghi nhận là khoản tăng trong cột Vốn góp của chủ sở hữu hoặc Thặng dư vốn cổ phần.

- Mua lại cổ phiếu (cổ phiếu quỹ): Trên CFS, đây là dòng tiền ra. Trên SCE, nó xuất hiện ở cột Cổ phiếu quỹ mang giá trị âm, làm giảm tổng vốn chủ sở hữu.

======================================

Trước đây, Doanh nghiệp mua lại cổ phiếu của chính mình và hạch toán vào tài khoản Cổ phiếu quỹ (mã số 415 trên BS) như một khoản giảm trừ vốn chủ sở hữu, sau đó có thể bán ra thị trường để thu tiền. Tuy nhiên, theo Luật Chứng khoán 2019 (54/2019/QH14), các công ty đại chúng mua lại cổ phiếu của chính mình phải thực hiện thủ tục giảm vốn điều lệ (theo mệnh giá 10,000 đồng/cổ phiếu) và Thặng dư vốn cổ phần/Lợi nhuận giữ lại (cho phần chênh lệch giữa giá mua thực tế và mệnh giá) trong thời hạn 10 ngày kể từ ngày hoàn thành việc thanh toán. Cổ phiếu quỹ được mua lại sẽ bị tiêu huỷ ngay sau khi thanh toán đủ. Do đó, trên BS không còn tồn tại số dư Cổ phiếu quỹ kéo dài từ năm này qua năm khác như trước, mà sẽ trực tiếp làm giảm khoản mục Vốn góp của chủ sở hữu. Ngoài ra, dòng tiền chi ra để mua lại cổ phiếu quỹ sẽ được phân loại vào CFF vì bản chất đây là giao dịch hoàn trả vốn cho cổ đông.

======================================

- Chi trả cổ tức: Đây là sợi dây liên kết kinh điển. Việc công bố cổ tức được ghi giảm vào mục Lợi nhuận giữ lại trên SCE, trong khi việc thực chi cổ tức đó sẽ được báo cáo là dòng tiền ra trên CFS (thường ở mục CFF, hoặc CFO tùy theo lựa chọn IFRS và theo VAS dòng tiền này sẽ được phân loại là CFF).

======================================

VAS coi việc trả cổ tức là một giao dịch hoàn trả hoặc chia sẻ lợi ích kinh tế cho các bên cung cấp vốn chủ sở hữu. Do đó, nó thuộc về CFF (các hoạt động làm thay đổi quy mô và cấu trúc vốn của doanh nghiệp). Tuy nhiên, khi doanh nghiệp nhận cổ tức hoặc lợi nhuận được chia từ việc góp vốn vào các đơn vị khác (công ty con, liên kết), VAS coi đây là thành quả của hoạt động đầu tư tài sản dài hạn nên dòng tiền này sẽ được phân loại vào Lưu chuyển tiền tệ từ hoạt động đầu tư (CFI). Điều này giúp nhà nhà đầu tư dễ dàng tính toán các hệ số như Dòng tiền tự do (FCFF) mà không cần điều chỉnh lại như khi làm với IFRS. (xem thêm Bài 044, Bài 045, Bài 046, Bài 047, Bài 048, Bài 049, Bài 050, Bài 051)

======================================

Là một nhà phân tích tài chính chuyên nghiệp, chúng ta phải hiểu rằng không phải mọi thay đổi trên SCE đều tạo ra dòng tiền trên CFS. Đây là nơi Cơ sở dồn tích và Cơ sở tiền mặt có sự phân kỳ cực kỳ rõ ràng:

- Các khoản mục phi tiền mặt trên SCE: Các nghiệp vụ như trả cổ tức bằng cổ phiếu (như ACV), tách cổ phiếu, hoặc trích lập các quỹ từ lợi nhuận sau thuế (như Quỹ đầu tư phát triển tại ACV) chỉ là sự dịch chuyển nội bộ giữa các tài khoản vốn chủ sở hữu trên SCE và tuyệt đối không xuất hiện trên CFS.

- Thu nhập toàn diện khác (OCI): Các khoản như thặng dư định giá lại tài sản hoặc chênh lệch tỷ giá hối đoái được tích lũy vào tài khoản AOCI trên SCE. Tuy nhiên, vì đây là các khoản lãi/lỗ chưa thực hiện, chúng không tạo ra dòng tiền thực tế và do đó không nằm trong thân chính của CFS (nhưng có thể được thuyết minh bổ sung).

SCE cho bạn biết doanh nghiệp có quyền sở hữu bao nhiêu vốn, còn CFS xác nhận xem bao nhiêu phần trong số vốn đó thực sự là tiền mặt có thể sử dụng được.

b) Case study

Hoạt động tăng vốn từ lợi nhuận giữ lại là minh chứng cho việc vốn chủ sở hữu có thể biến động rất lớn mà không làm phát sinh một đồng dòng tiền nào. Trong Báo cáo thay đổi vốn chủ sở hữu (SCE), tại dòng Tăng vốn trong năm (cột Vốn góp của chủ sở hữu) ghi nhận tăng 14,057 tỷ đồng và cột Lợi nhuận sau thuế chưa phân phối ghi nhận giảm tương ứng 14,057 tỷ đồng.

Trong phần trước, chúng ta biết đây là việc phát hành thêm 1,405,674,287 cổ phiếu để trả cổ tức với tỷ lệ 100:64.58 từ nguồn lợi nhuận sau thuế tích lũy theo Nghị quyết số 02/NQ-ĐHĐCĐ ngày 20/05/2025.

Tuy nhiên, trên CFS, chúng ta lại không thấy xuất hiện chỉ tiêu Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu (mã số 31 thuộc CFF). Bản chất đây là nghiệp vụ Vốn hóa lợi nhuận. Doanh nghiệp không thu thêm tiền từ bên ngoài và cũng không chi tiền ra. Đây đơn thuần là một bút toán tái phân loại nội bộ trong Vốn chủ sở hữu nhằm củng cố năng lực tài chính và nền tảng vốn điều lệ để phục vụ các dự án trọng điểm như Long Thành. Vì không có dòng tiền thực tế, nó không xuất hiện trên CFS.

Nhà đầu tư cũng có thể thấy được mối quan hệ giữa SCE và CFS thông qua hoạt động Trích lập và chi trả các quỹ. Hoạt động này thể hiện sự kết nối giữa việc trích lập lợi nhuận luỹ kế và việc thực hiện nghĩa vụ bằng tiền mặt. Theo SCE, ACV thực hiện ghi giảm Lợi nhuận sau thuế chưa phân phối tổng cộng 943 tỷ đồng cho hai khoản:

1) Quỹ khen thưởng, phúc lợi (940 tỷ đồng); và

2) Quỹ thưởng Ban điều hành (3.3 tỷ đồng).

Con số 943 tỷ đồng này là nghĩa vụ được trích từ Lợi nhuận sau thuế chưa phân phối năm 2024 để chi dùng trong tương lai theo chính sách đã được phê duyệt. Tại thời điểm SCE ghi giảm lợi nhuận, tiền vẫn chưa thực sự ra khỏi doanh nghiệp mà chỉ được chuyển trạng thái từ Lợi nhuận sang Nợ phải trả (Quỹ khen thưởng phúc lợi trên BS).

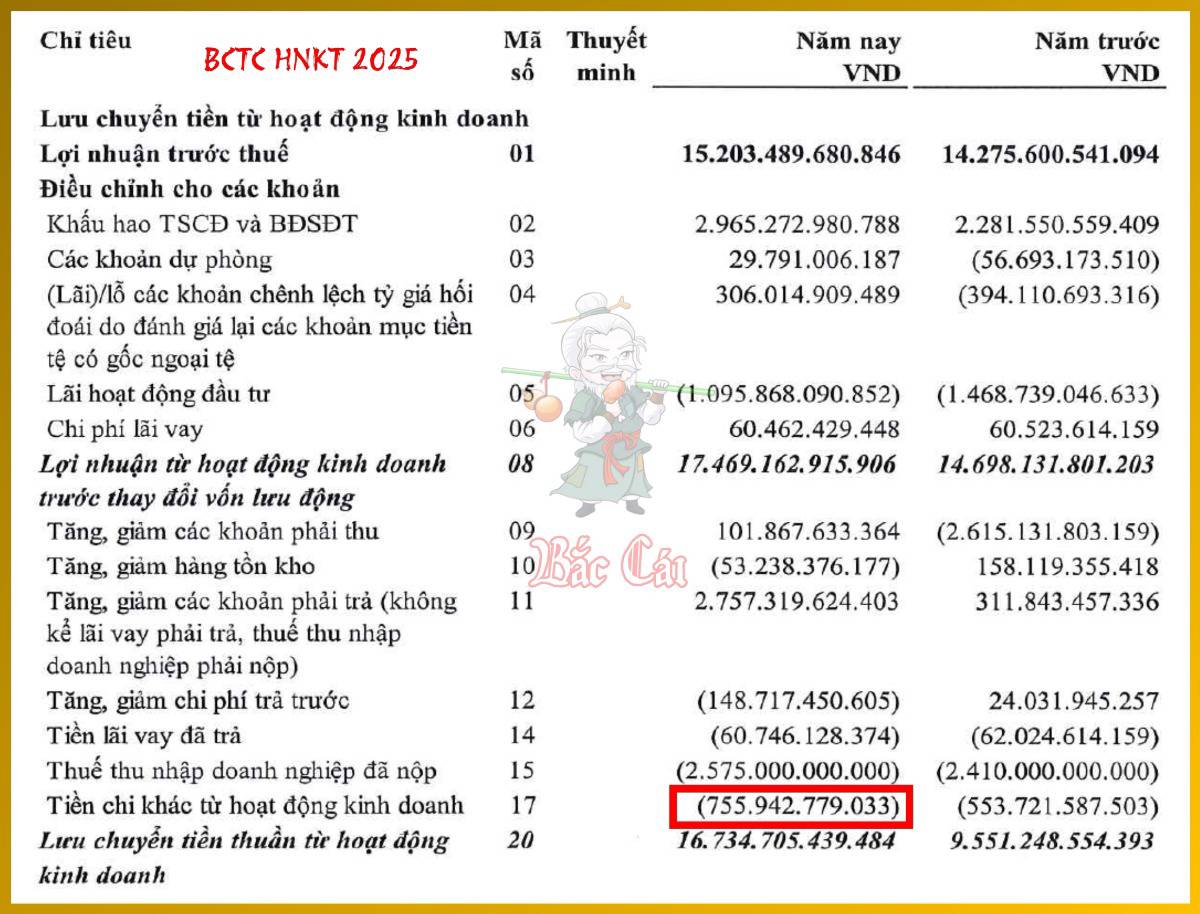

Trên CFS, khoản mục Tiền chi khác cho hoạt động kinh doanh ghi nhận dòng tiền ra chỉ có 756 tỷ đồng. Con số này phản ánh số tiền mặt thực tế ACV đã chi ra trong năm 2025 để khen thưởng hoặc thực hiện các hoạt động phúc lợi cho người lao động. Sự chênh lệch giữa 943 tỷ đồng (trích lập trên SCE) và 756 tỷ đồng (thực chi trên CFS) là do yếu tố thời điểm. Doanh nghiệp trích lập dựa trên kết quả kinh doanh, nhưng việc chi trả diễn ra dần dần tùy theo kế hoạch nhân sự và các sự kiện trong năm. Theo tác giả, sự lệch pha này là hoàn toàn bình thường trong quản trị dòng vốn lưu động.

Việc ACV có thể trích lập quỹ phúc lợi tới 943 tỷ đồng và thực chi 756 tỷ đồng tiền mặt cho thấy lợi nhuận của họ rất “tươi” (cash rich). Nhiều doanh nghiệp báo lãi lớn nhưng không có tiền để chi phúc lợi, buộc phải nợ lương/thưởng trên BS.

4. Mối Quan Hệ Giữa BS & P&L

Nếu BS đóng vai trò là một bức ảnh chụp nhanh về vị thế tại một thời điểm, thì P&L chính là cuốn phim ghi lại sự luân chuyển và quá trình tạo ra giá trị kinh tế của doanh nghiệp trong suốt một kỳ kế toán.

a) Truy vết lợi nhuận có trở thành tài sản thực hay không?

Sợi dây liên kết trực tiếp và quan trọng nhất giữa P&L và BS nằm ở tài khoản Lợi nhuận giữ lại (RE) thuộc phần Vốn chủ sở hữu. Mọi đồng Lợi nhuận sau thuế (NI) tạo ra ở dòng cuối cùng của P&L, sau khi trừ đi cổ tức công bố, sẽ được tích lũy vào BS để làm dày thêm tấm đệm vốn của doanh nghiệp.

RE cuối kỳ = RE đầu kỳ + NI trong kỳ - Cổ tức

Trong phần 1 (Mối quan hệ giữa SCE & P&L), chúng ta đã thấy được mối quan hệ này thông qua con số Lợi nhuận sau thuế 10,630 tỷ đồng.

P&L và BS kết nối chặt chẽ thông qua cơ sở kế toán dồn tích. Mỗi khi một nghiệp vụ được ghi nhận trên P&L, nó đồng thời tạo ra một sự thay đổi tương ứng trên BS để đảm bảo phương trình kế toán luôn cân bằng.

- Doanh thu và Tài sản: Một giao dịch bán hàng chưa thu tiền sẽ làm tăng Doanh thu trên P&L và đồng thời làm tăng khoản Phải thu khách hàng trên BS.

- Chi phí và Nợ phải trả/Tài sản: Việc trích trước tiền lương tạo ra Chi phí nhân viên trên P&L và khoản Phải trả người lao động trên BS. Tương tự, chi phí khấu hao trên P&L làm giảm giá trị ghi sổ của Tài sản cố định (PPE) trên BS.

Mối quan hệ này còn thể hiện qua các bút toán Điều chỉnh định giá mà chúng ta đã làm quen trong Bài 010. Khi giá trị kinh tế của một tài sản sụt giảm, doanh nghiệp ghi nhận lỗ suy giảm giá trị hoặc trích lập dự phòng trên P&L, bút toán đối ứng sẽ trực tiếp làm giảm giá trị tài sản đó trên BS.

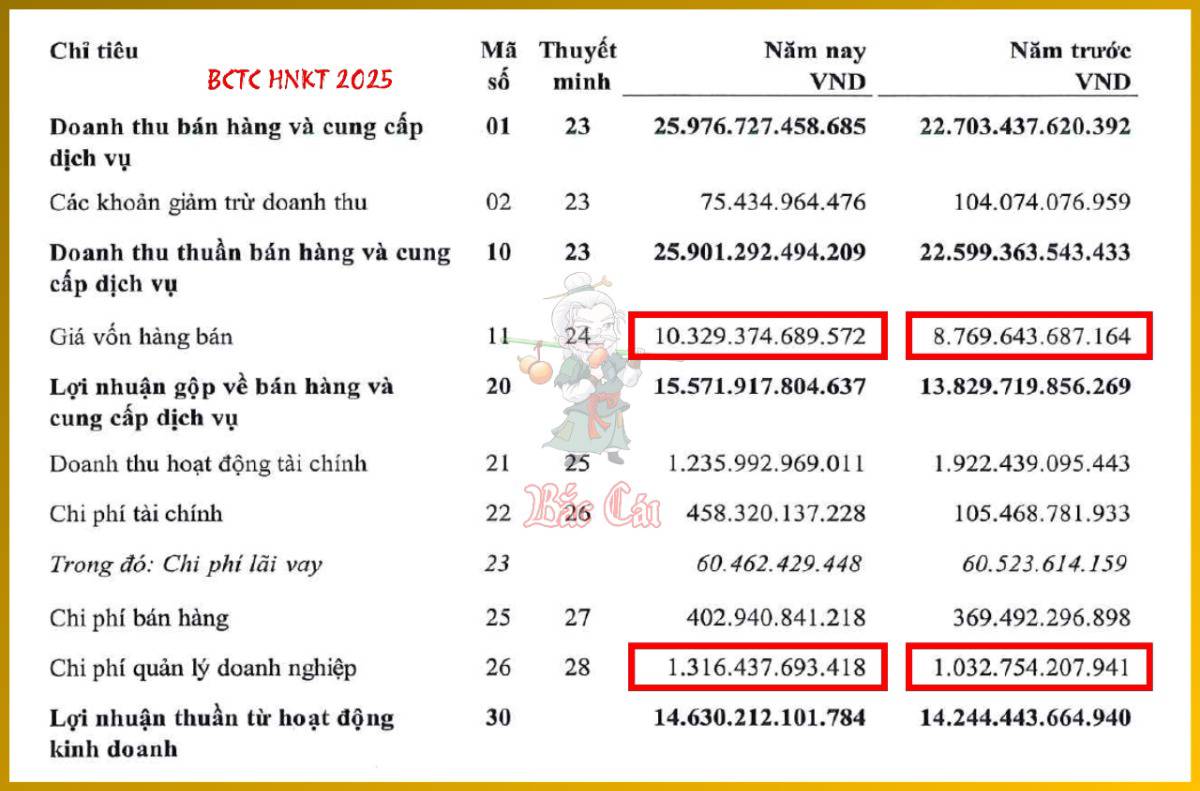

Việc trích lập dự phòng nợ phải thu khó đòi là một khoản chi phí phi tiền mặt trên P&L nhưng lại có vai trò sống còn trong việc đưa giá trị tài sản trên BS về mức giá trị thuần có thể thu hồi (NRV). Tại ACV, chi phí dự phòng nợ khó đòi trong năm đạt 28.5 tỷ đồng, trực tiếp làm giảm giá trị thuần của các khoản phải thu từ các hãng hàng không.

b) Case study

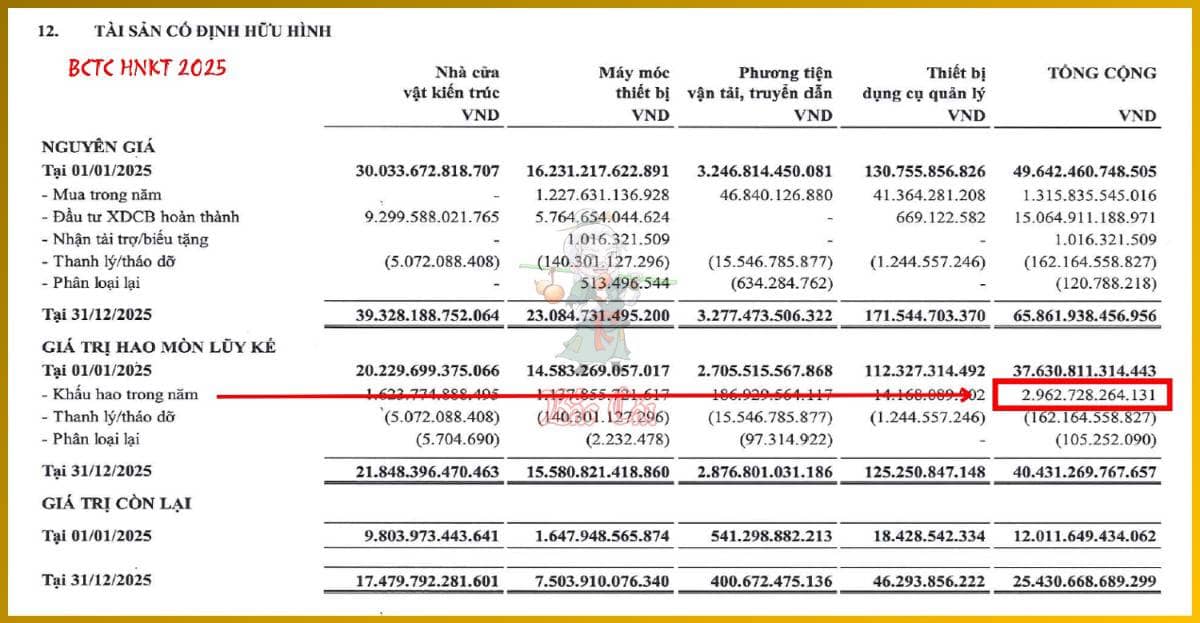

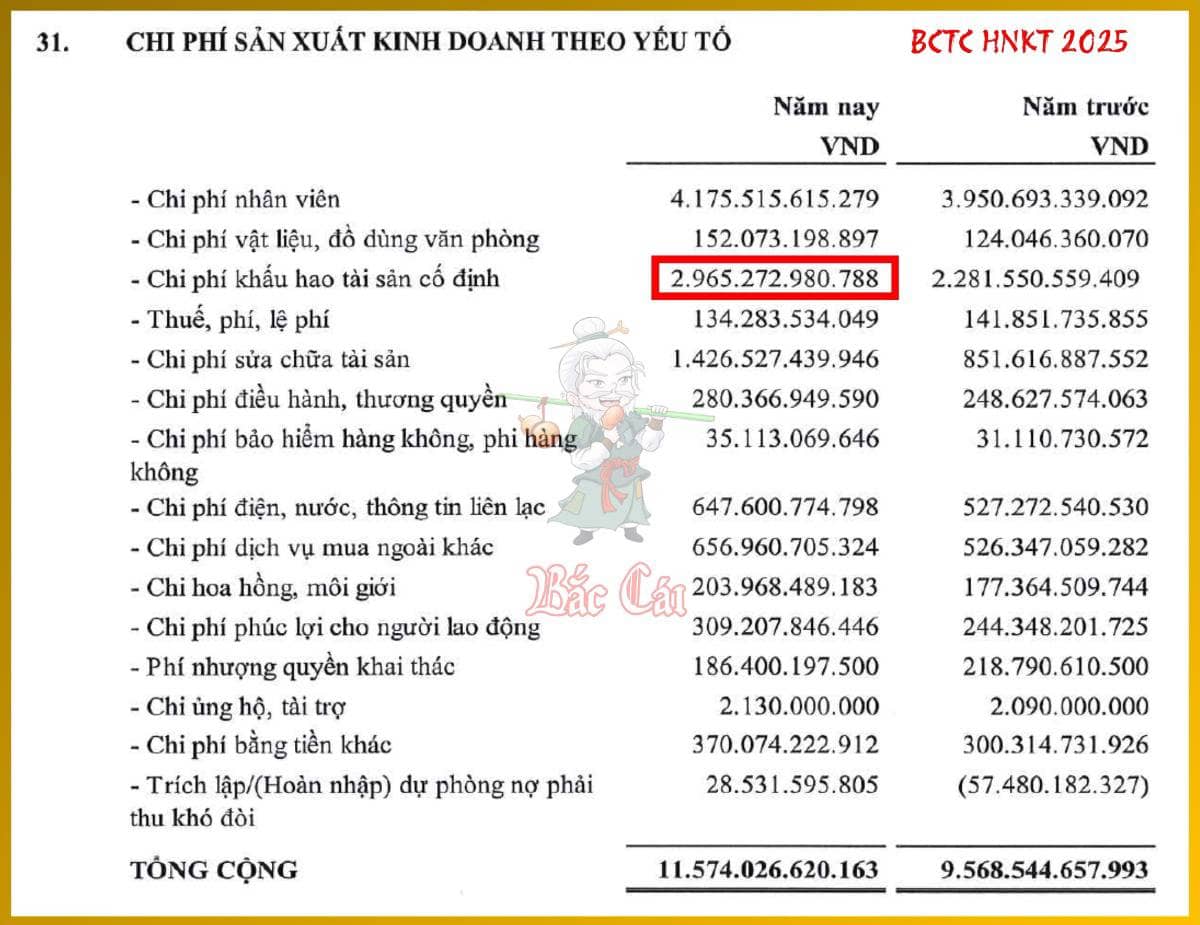

Khấu hao không chỉ là chi phí mà còn là “cây cầu” kết nối giữa việc hao mòn giá trị tài sản (trên BS) và việc ghi nhận nỗ lực tạo ra doanh thu trong kỳ (P&L) theo nguyên tắc phù hợp.

Trên BS, Giá trị hao mòn luỹ kế của Tài sản cố định hữu hình (PPE) tăng 2,800 tỷ đồng (từ 40,431 tỷ đồng lên 37,631 tỷ đồng). Đồng thời trên P&L, chi phí khấu hao nằm ẩn trong 2 khoản mục Giá vốn hàng bán (bao gồm khấu hao các tài sản trực tiếp phục vụ khai thác cảng như nhà ga, đường băng,…) và Chi phí quản lý doanh nghiệp (bao gồm khấu hao các tài sản phục vụ khối văn phòng). Dòng Khấu hao trong năm ghi nhận con số 2,963 tỷ đồng, đây chính là con số chi phí thực tế đã chảy vào P&L trong năm 2025.

Sự chênh lệch giữa mức tăng ròng trên BS (2,800 tỷ đồng) và chi phí ghi nhận trên P&L (2,963 tỷ đồng) đến từ 2 nguyên nhân:

(1) Ghi nhận chi phí khấu hao trong kỳ (P&L —> BS)

Theo kế toán dồn tích, ACV không chi tiền mặt hàng ngày cho việc nhà ga cũ dần đi, nhưng họ phải ghi nhận sự sụt giảm giá trị kinh tế của tài sản đó vào chi phí để phù hợp với doanh thu tạo ra.

Khi ACV ghi nhận 2,963 tỷ đồng chi phí khấu hao trên P&L, bút toán này đồng thời làm tăng khoản Hao mòn lũy kế trên BS. Nếu trong năm không có tài sản nào bị thanh lý, thì số dư hao mòn lũy kế trên BS sẽ tăng đúng bằng con số này. Việc ghi nhận này làm giảm NI trên P&L, đồng thời làm giảm nguyên giá tài sản cố định trên B/S.

(2) Thanh lý, tháo dỡ tài sản

Trong năm 2025, ACV có thực hiện thanh lý, tháo dỡ một số tài sản. Tại dòng Thanh lý/tháo dỡ (hình trên) ghi nhận giảm giá trị hao mòn lũy kế là 162 tỷ đồng. Khi một tài sản rời khỏi doanh nghiệp, toàn bộ giá trị hao mòn lũy kế liên quan đến nó cũng phải được xóa bỏ khỏi BS.

Giải thích sự chênh lệch:

- Tăng từ chi phí khấu hao trong kỳ: +2,963 tỷ đồng.

- Giảm từ việc thanh lý tài sản: -162 tỷ đồng.

- Điều chỉnh phân loại lại: -0.1 tỷ đồng.

- Kết quả biến động ròng trên BS: 2,963 - 162 - 0.1 = 2,800.9 tỷ đồng.

- Con số này khớp hoàn toàn với mức tăng từ 37,631 tỷ đồng lên 40,431 tỷ đồng trên BS.

5. Mối Quan Hệ Giữa P&L & CFS

Nếu P&L là bản báo cáo về nỗ lực kinh tế dựa trên Cơ sở dồn tích (Accrual basis), thì CFS là bản báo cáo về kết quả thực tế dựa trên Cơ sở tiền mặt (Cash basis). Mối quan hệ giữa chúng không phải là sự thay thế, mà là sự đối chiếu và kiểm chứng lẫn nhau (reconciliation).

a) Chiếc cầu Lợi nhuận sau thuế (NI)

Điểm nối quan trọng nhất giữa hai báo cáo này nằm ở phương pháp lập dòng tiền gián tiếp. Theo đó, Lợi nhuận sau thuế (hoặc Lợi nhuận trước thuế) từ P&L chính là điểm khởi đầu để xác định Dòng tiền từ hoạt động kinh doanh (CFO). Mối quan hệ này thể hiện qua 3 bút toán điều chỉnh:

(1) Điều chỉnh cho các khoản chi phí/thu nhập phi tiền mặt (Non-cash items)

Các bút toán trên P&L không làm phát sinh dòng tiền thực tế cần được loại bỏ tác động khi chuyển sang CFS.

- Khấu hao PPE & Bất động sản đầu tư: Là chi phí trên P&L nhưng không chi tiền, do đó phải cộng ngược lại vào NI trên CFS.

- Dự phòng: Việc trích lập dự phòng (nợ xấu, giảm giá tồn kho) làm giảm NI nhưng tiền vẫn nằm trong túi doanh nghiệp, nên cần cộng lại.

- Lãi/Lỗ chênh lệch tỷ giá chưa thực hiện: Các khoản đánh giá lại số dư ngoại tệ cuối kỳ chỉ là bút toán sổ sách, phải được điều chỉnh trên CFS.

(2) Điều chỉnh cho các thay đổi trong Vốn lưu động (Working Capital changes)

Đây là nơi thể hiện rõ nhất sự lệch pha giữa dồn tích và tiền mặt.

- Khoản phải thu khách hàng: Nếu Phải thu trên BS tăng yoy, nghĩa là doanh nghiệp ghi nhận Doanh thu trên P&L nhưng chưa thu được tiền thực. Khoản tăng này sẽ bị trừ khỏi NI trên CFS.

- Hàng tồn kho: Việc tích lũy thêm tồn kho làm chi tiền nhưng chưa đi vào Giá vốn hàng bán trên P&L, nên phải trừ khoản tăng này trên CFS.

- Khoản phải trả người bán: Nếu doanh nghiệp chiếm dụng vốn của nhà thầu (Phải trả tăng), NI sẽ không đổi nhưng tiền mặt thực tế tăng lên, do đó được cộng vào trên CFS.

(3) Điều chỉnh cho các khoản mục phi hoạt động (Non-operating items)

Một số khoản lãi/lỗ được ghi nhận vào NI trên P&L nhưng bản chất dòng tiền lại thuộc về Hoạt động đầu tư (CFI) hoặc Hoạt động tài chính (CFF).

Lãi/Lỗ từ thanh lý tài sản: Toàn bộ tiền thu từ bán tài sản được đưa vào CFI, nên phần lãi/lỗ kế toán nằm trong NI phải được loại bỏ để tránh tính trùng.

Mối quan hệ P&L và CFS là công cụ truy vết gian lận tài chính hàng đầu. Nếu một doanh nghiệp báo lãi (NI) tăng trưởng đều đặn nhưng CFO liên tục âm hoặc thấp hơn nhiều so với NI trong nhiều kỳ, đó là dấu hiệu của việc thổi phồng doanh thu ảo hoặc nới lỏng chính sách tín dụng quá mức để chạy theo chỉ tiêu. Tình trạng này xuất hiện rất phổ biến ở các doanh nghiệp bất động sản.

b) Case Study

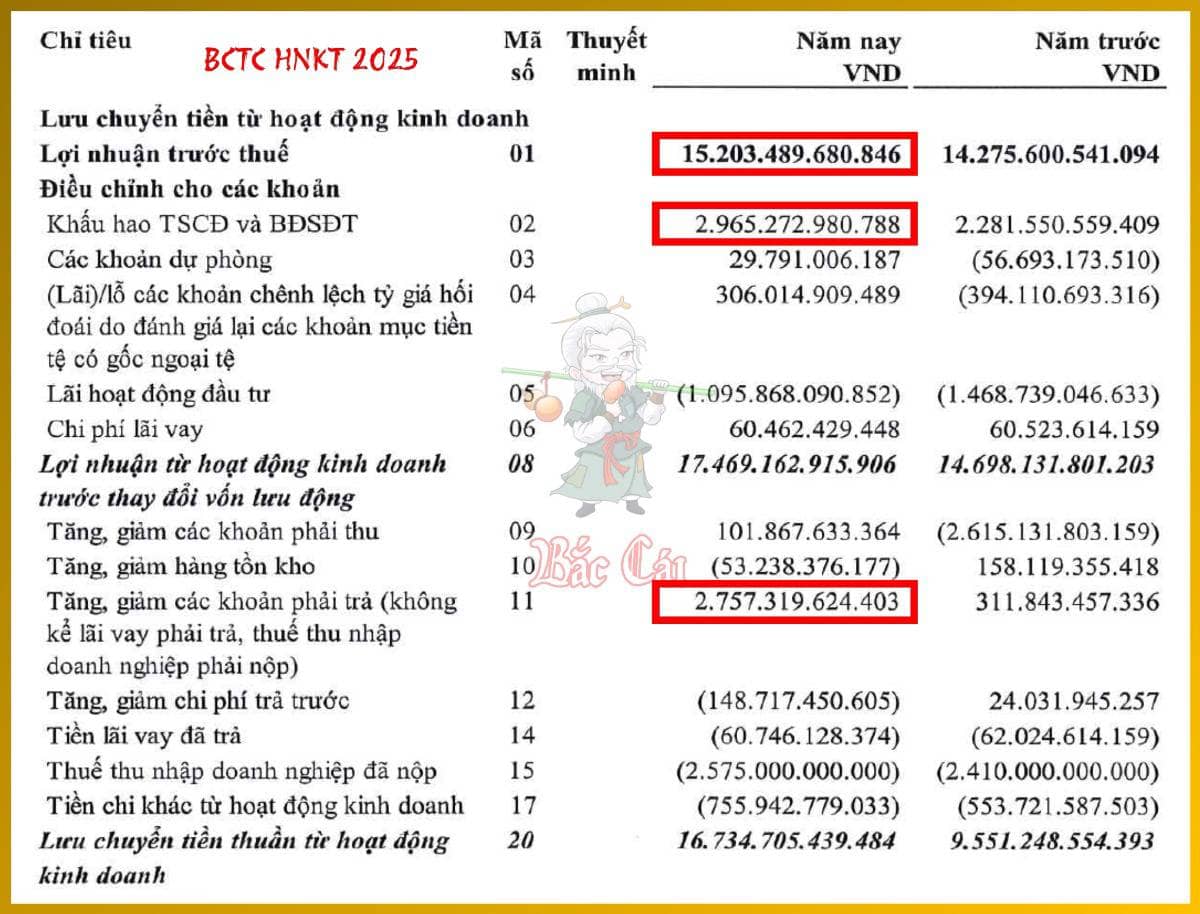

Tổng lợi nhuận trước thuế năm 2025 trên P&L ghi nhận đạt 15,203 tỷ đồng. Con số này tương ứng với khoản mục Lợi nhuận trước thuế trên CFS. Đây là bước để đảm bảo tính nhất quán giữa các báo cáo. Tiếp theo, chúng ta bắt đầu từ lợi nhuận kế toán (đã bao gồm các khoản doanh thu chưa thu tiền và chi phí chưa chi tiền) làm mốc khởi điểm, sau đó thực hiện các bước điều chỉnh để tìm ra CFO.

Khấu hao là khoản mục lớn nhất làm phát sinh sự lệch pha giữa lợi nhuận và dòng tiền thực tế. Trên P&L, chi phí khấu hao tài sản cố định được phân bổ vào các khoản mục chi phí hoạt động với giá trị 2,965 tỷ đồng. Tại khoản mục Khấu hao TSCĐ và Bất động sản đầu tư trên CFS, ACV thực hiện cộng ngược lại 2,965 tỷ đồng vào lợi nhuận.

Trong năm 2025, ACV đã trừ 2,965 tỷ đồng chi phí khấu hao khi tính lợi nhuận ròng trên P&L để phản ánh sự hao mòn tài sản. Tuy nhiên, đây là khoản chi phí phi tiền mặt, không có dòng tiền mặt nào thực tế rời khỏi doanh nghiệp tại thời điểm ghi nhận. Việc cộng ngược lại trên CFS giúp đưa lợi nhuận về trạng thái con số tiền mặt thực tế, giải phóng nguồn lực cho các dự án CAPEX lớn.

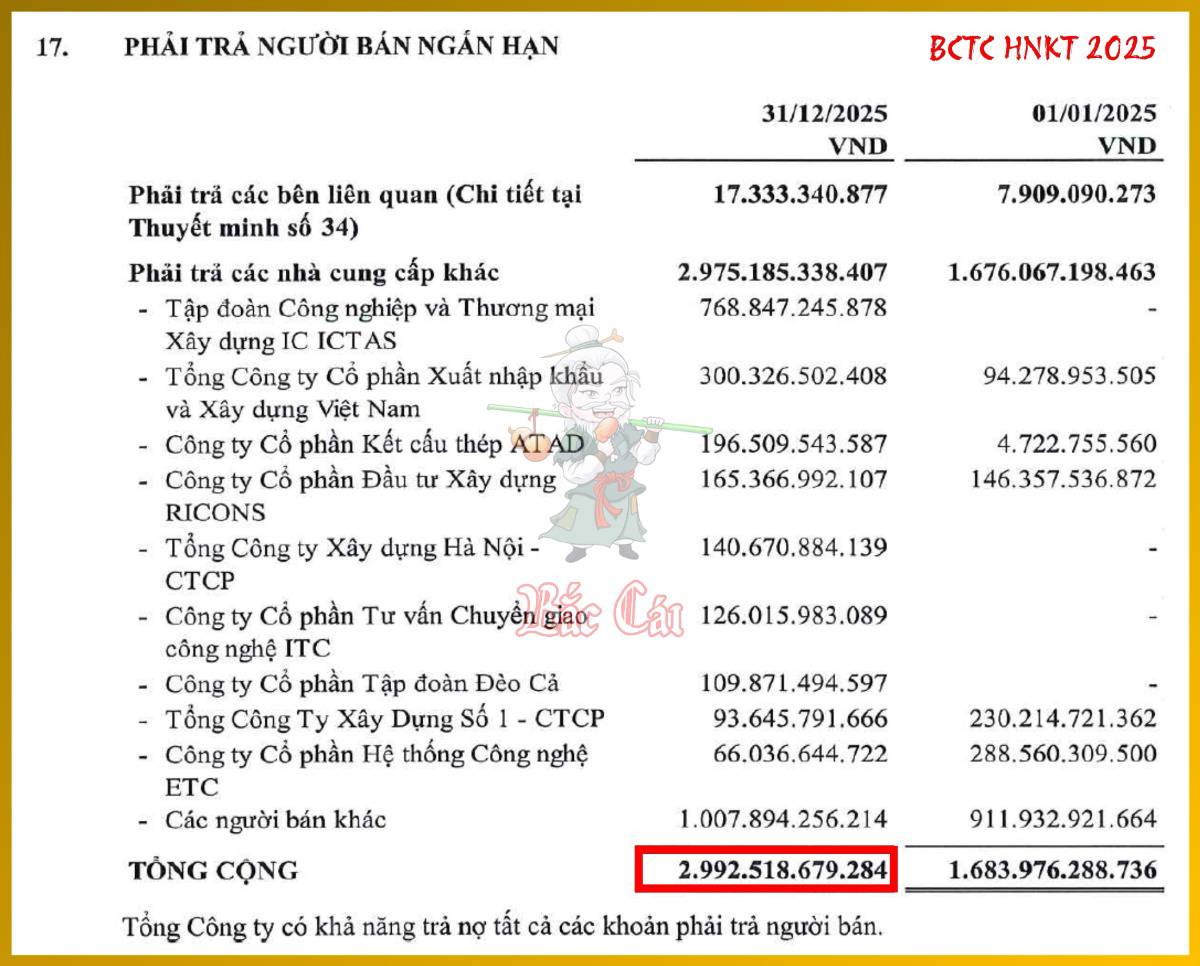

Việc điều chỉnh sự thay đổi Vốn lưu động (khoản phải trả) thể hiện sự tương tác giữa P&L (chi phí dồn tích) và CFS (tiền thực chi) thông qua biến động của BS. Trên BS, khoản Phải trả người bán ngắn hạn tăng từ 1,684 tỷ đồng (đầu năm) lên 2,993 tỷ đồng (cuối năm 2025). Trên CFS, tại dòng Tăng, giảm các khoản phải trả (không kể lãi vay phải trả, thuế thu nhập doanh nghiệp phải nộp), ACV ghi nhận một khoản dương 2,757 tỷ đồng.

Việc tăng các khoản phải trả có nghĩa là ACV đã ghi nhận các chi phí mua ngoài, xây dựng dở dang,... trên P&L (làm giảm lợi nhuận), nhưng chưa thực chi tiền mặt cho nhà cung cấp tại ngày 31/12/2025. Đây là việc ACV chiếm dụng vốn hợp pháp. Vì lợi nhuận đã bị trừ đi một khoản chi phí mà tiền vẫn còn trong túi, nên CFS phải cộng thêm khoản tăng này để phản ánh đúng lượng tiền mặt hiện có.

P&L kể cho bạn nghe doanh nghiệp đã kiếm được bao nhiêu, còn CFS xác nhận xem doanh nghiệp đã cầm được bao nhiêu tiền từ số lãi đó. Hiểu sâu mối quan hệ này là vũ khí tối thượng để nhà đầu tư không bị đánh lừa bởi những con số lợi nhuận bóng bẩy.

6. Mối Quan Hệ Giữa BS & CFS

Mối quan hệ trực tiếp và quan trọng nhất giữa BS và CFS nằm ở tài khoản Tiền và các khoản tương đương tiền. CFS sẽ đối chiếu và kiểm chứng chi tiết cho sự thay đổi của khoản mục này giữa hai kỳ báo cáo trên BS.

Tiền cuối kỳ (trên BS) = Tiền đầu kỳ (trên BS) + Lưu chuyển tiền thuần trong kỳ (trên CFS)

Mọi biến động dòng tiền trong kỳ (từ hoạt động kinh doanh, đầu tư và tài chính) cộng với ảnh hưởng của thay đổi tỷ giá hối đoái phải đúng bằng mức chênh lệch giá trị tài sản tiền trên Bảng cân đối kế toán.

Dòng tiền từ hoạt động kinh doanh (CFO) theo phương pháp gián tiếp chính là cây cầu kết nối các tài khoản ngắn hạn trên BS với kết quả lợi nhuận. Thay đổi trong các tài khoản BS ngắn hạn giữa hai thời điểm báo cáo được dùng để điều chỉnh Lợi nhuận ròng thành dòng tiền thực tế.

- Tài sản ngắn hạn (không bao gồm tiền): Nếu Phải thu khách hàng hoặc Hàng tồn kho trên BS tăng lên (nghĩa là doanh nghiệp đang “nhốt” vốn vào tài sản), dòng tiền trên CFS sẽ bị ghi giảm tương ứng.

- Nợ ngắn hạn: Nếu các khoản Phải trả người bán trên BS tăng lên (nghĩa là doanh nghiệp đang chiếm dụng được vốn của nhà cung cấp), dòng tiền trên CFS sẽ được ghi tăng.

Các phần còn lại của CFS giải thích sự thay đổi của các khoản mục dài hạn và cấu trúc vốn trên BS:

- Hoạt động đầu tư (CFI): Phản ánh dòng tiền chi ra để mua sắm hoặc thu về từ thanh lý Tài sản cố định (PPE) và các tài sản dài hạn khác trên BS.

- Hoạt động tài chính (CFF): Giải thích nguyên nhân thay đổi của các khoản nợ vay và vốn chủ sở hữu trên BS, bao gồm việc phát hành thêm cổ phiếu, vay mới hoặc trả nợ gốc và cổ tức.

Hãy nhìn vào cách ACV kết nối BS và CFS tại ngày 31/12/2025 để thấy lý thuyết này vận hành thực tế như thế nào:

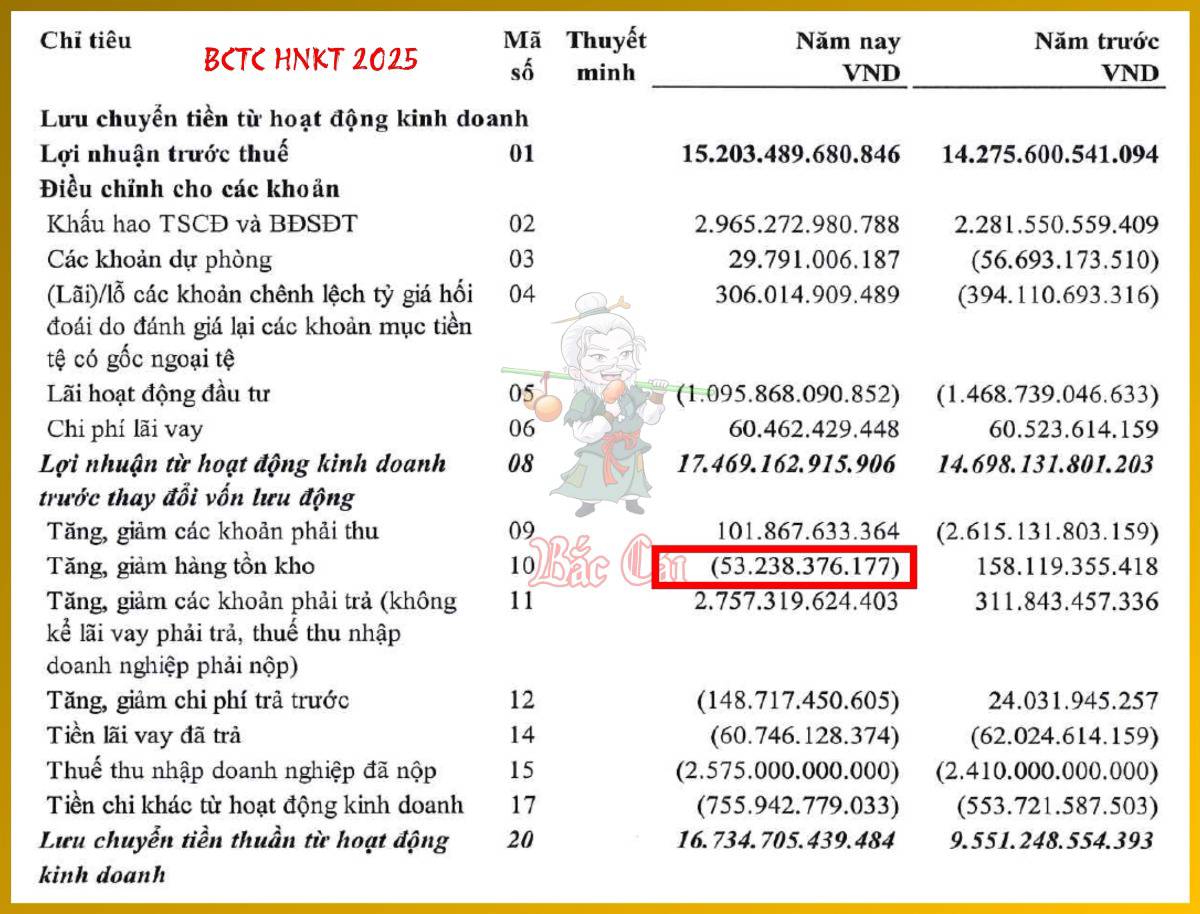

- Vốn lưu động: Trên BS, Hàng tồn kho tăng từ 288 tỷ đồng lên 345 tỷ đồng. Hệ quả là trên CFS, tại dòng Tăng, giảm hàng tồn kho, ACV thực hiện bút toán điều chỉnh âm 53 tỷ đồng để phản ánh dòng tiền chi ra cho tồn kho chưa được ghi nhận vào giá vốn.

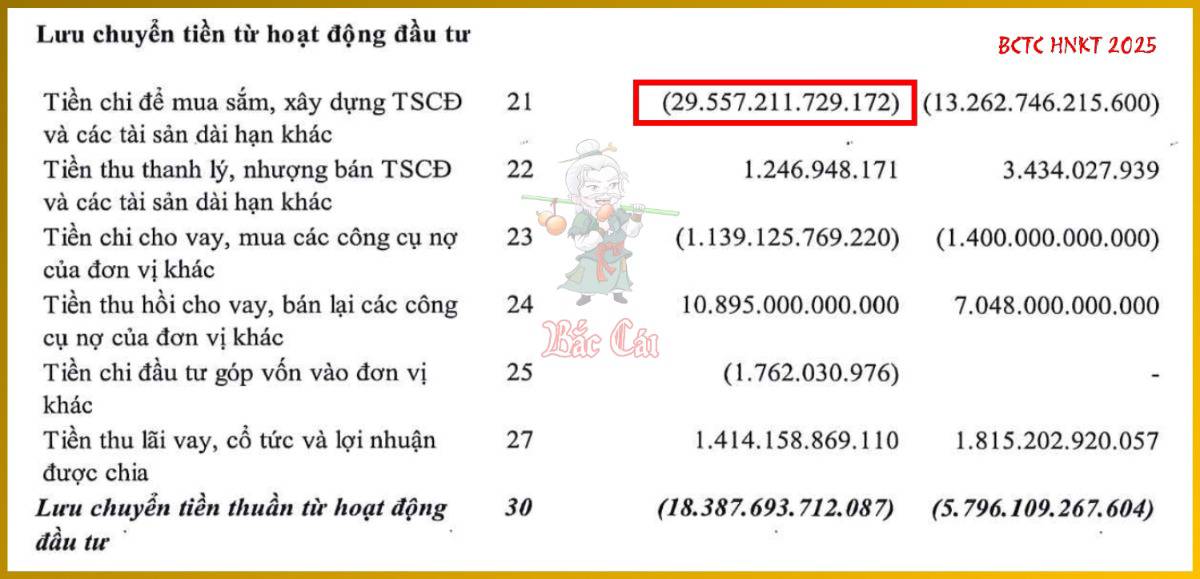

- Đầu tư: Trên BS, Chi phí xây dựng cơ bản dở dang tại các dự án trọng điểm (như Cảng HKQT Long Thành) tăng mạnh từ 20,893 tỷ đồng lên 35,200 tỷ đồng. Mối quan hệ giữa hai báo cáo thể hiện qua CFS tại dòng Tiền chi để mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác với con số chi ra thực tế trong năm là 29,557 tỷ đồng.

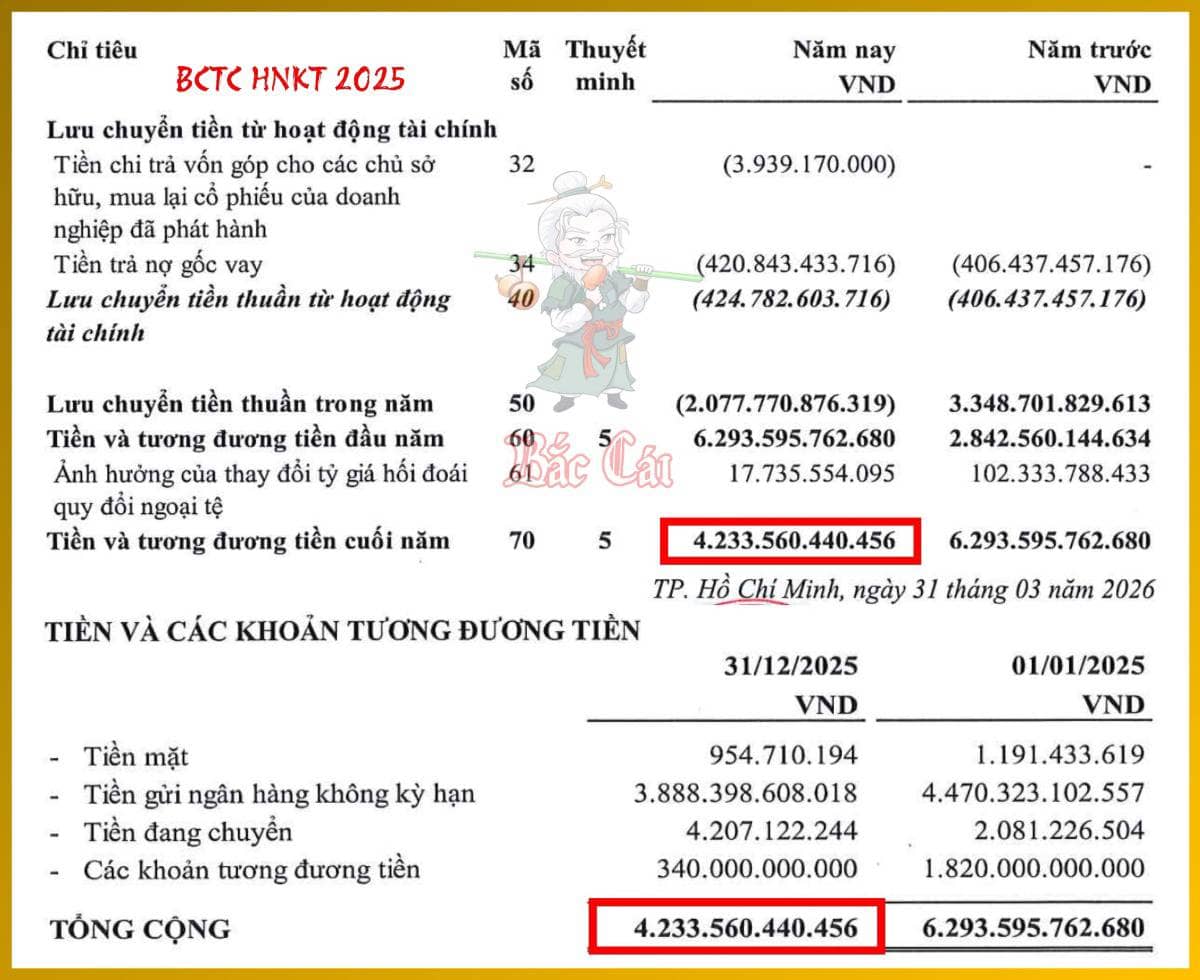

- Chốt chặn cuối cùng: Số dư Tiền và tương đương tiền cuối năm trên CFS ghi nhận đạt 4,233 tỷ đồng. Con số này khớp tuyệt đối 100% với mục Tiền và các khoản tương đương tiền trên BS tại ngày 31/12/2025.

Mối quan hệ BS & CFS là công cụ quản trị rủi ro thanh khoản tối thượng. Một doanh nghiệp có thể có quy mô tài sản (BS) rất lớn và báo lãi (P&L) rất cao, nhưng nếu dòng tiền bị tắc nghẽn ở các khoản phải thu (BS tăng quá nhanh khiến CFO trên CFS âm kéo dài), doanh nghiệp đó đang đối mặt với rủi ro vỡ nợ kỹ thuật. Tại ACV, dù chi đầu tư CAPEX khổng lồ làm giảm tiền mặt cuối kỳ, nhưng dòng tiền hoạt động (CFO) vẫn đạt tới 16,735 tỷ đồng, cho thấy khả năng tự tài trợ và chất lượng tài sản rất lành mạnh.

Lời Kết

Khi đã hiểu được các báo cáo tài chính có mối quan hệ hữu cơ với nhau như thế nào, câu hỏi tiếp theo là: “Làm thế nào để các giao dịch hàng ngày biến thành những con số trên các báo cáo này?”. Trong bài tiếp theo, tác giả sẽ cùng nhà đầu tư khám phá bộ khung hệ thống pipeline của kế toán: Luồng thông tin trong hệ thống kế toán. Chúng ta sẽ đi từ việc ghi chép các giao dịch vào Bút toán nhật ký (Journal Entries), phân loại chúng vào Sổ cái chung (General Ledger), cho đến khi tổng hợp lại dưới dạng Số dư thử (Trial Balance) để đảm bảo mọi thứ luôn cân bằng trước khi xuất xưởng các bản báo cáo tài chính hoàn chỉnh.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()