VN-Index điều chỉnh nhẹ với khối lượng giao dịch tiếp tục giảm sâu và xuống mức thấp nhất 12 tháng

Trong bối cảnh dòng tiền suy yếu, chỉ số nhiều khả năng sẽ tiếp tục giằng co dưới các đường SMA 50 ngày, SMA 100 ngày và cần thêm tín hiệu xác nhận để hình thành xu hướng rõ ràng hơn.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

- VN-Index mở cửa phiên 11/06 với gap giảm và lùi xuống dưới ngưỡng 1,790 điểm khi lực cung chiếm ưu thế ngay từ đầu ngày. Dù chỉ số nhanh chóng chững lại đà giảm và từng bước hồi phục về cuối phiên sáng, diễn biến này chủ yếu mang tính cân bằng lại cung cầu trong bối cảnh thanh khoản rất ảm đạm. Bước sang phiên chiều, đà hồi phục tiếp diễn và có thời điểm đưa VN-Index vượt trở lại mốc 1,800 điểm. Tuy nhiên, trạng thái giao dịch kém sôi động khiến lực cầu thiếu tính bền vững, qua đó chỉ số không thể lấy lại sắc xanh và đóng cửa tại 1,798.61 điểm, giảm hơn 5 điểm so với phiên trước.

- Các nhóm vốn hóa diễn biến phân hóa khi VS-LargeCap quay đầu giảm 0.29%, phản ánh sự suy yếu của các cổ phiếu dẫn dắt. Trong khi đó, VS-MidCap và VS-SmallCap vẫn giữ được sắc xanh nhưng mức tăng khá hạn chế.

Diễn biến VS-MarketCap Index

- Về mức độ ảnh hưởng, VHM là mã tác động tiêu cực nhất khi lấy đi gần 2 điểm của VN-Index. Ở chiều ngược lại, GVR đóng vai trò nâng đỡ nổi bật với đóng góp 1.29 điểm.

Top cổ phiếu ảnh hưởng đến chỉ số. Đvt: Điểm

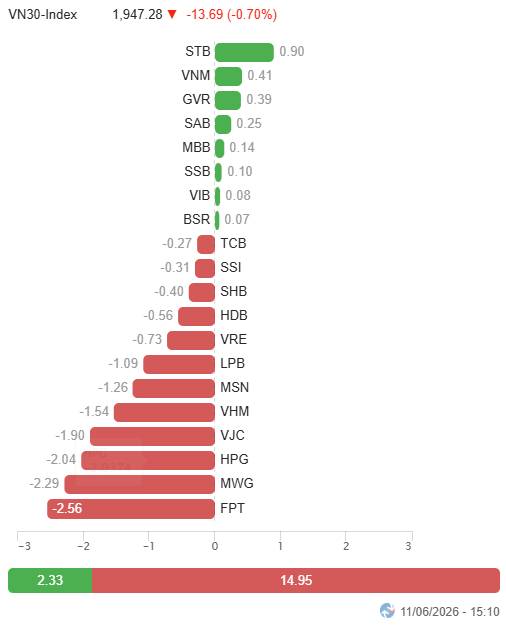

- VN30-Index giảm 13.69 điểm (-0.7%), lùi về mức 1,947.28 điểm. Độ rộng nghiêng về phía bán với 19 mã giảm, 8 mã tăng và 3 mã đứng giá. Trong đó, VJC xếp cuối bảng với mức giảm 2.5%, tiếp theo là VRE, MWG và VHM cũng đồng loạt mất hơn 1.5%. Ở chiều ngược lại, GVR và SAB là hai điểm sáng nổi bật nhất với mức tăng lần lượt 4.3% và 2.2%.

Diễn biến phân hóa tiếp tục chi phối khi phần lớn các nhóm ngành chỉ dao động trong biên độ hẹp. Công nghệ thông tin là nhóm giao dịch kém tích cực nhất với mức giảm 1.41%, chịu ảnh hưởng từ sự điều chỉnh của FPT (-1.48%), CMG (-0.73%) và ITD (-2.83%).

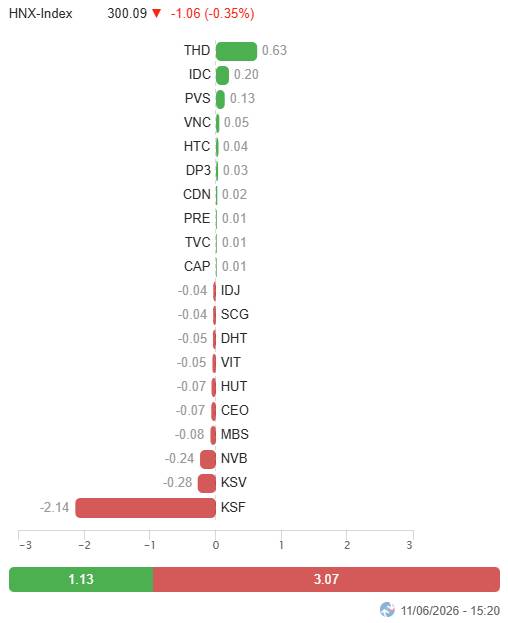

Các nhóm vốn hóa lớn như tài chính, công nghiệp và bất động sản cũng gây sức ép đáng kể lên thị trường với tác động tiêu cực từ SHB (-1.09%), VIX (-1.17%), EIB (-1.2%); GEX (-2.4%), VJC (-2.47%), CII (-1.71%), GEE (-1.95%); VHM (-1.57%), NVL (-1.52%), KDH (-1.27%), PDR (-1.32%) và DXG (-1.52%). Dù vậy, vẫn xuất hiện một số điểm sáng thu hút lực cầu tốt như STB (+0.99%), BVB (+1.61%), ABB (+1.81%), BVH (+1.96%); PC1 (+1.01%), VGC (+1.57%), HBC (+2.04%); IDC (+1.87%), KBC (+5.98%), SZC (+4.18%) và QCG tăng trần.

Ở chiều ngược lại, các nhóm dịch vụ truyền thông và tiêu dùng thiết yếu ghi nhận mức tăng tích cực nhất nhờ sự nổi bật của VNZ (+9.61%), SGT (+4.14%); SAB (+2.21%), KDC (+2.72%), SBT (+3.3%), VLC (+4%) và HSL tăng trần.

VN-Index điều chỉnh nhẹ với khối lượng giao dịch tiếp tục giảm sâu và xuống mức thấp nhất 12 tháng. Trong bối cảnh dòng tiền suy yếu, chỉ số nhiều khả năng sẽ tiếp tục giằng co dưới các đường SMA 50 ngày, SMA 100 ngày và cần thêm tín hiệu xác nhận để hình thành xu hướng rõ ràng hơn.

Bối cảnh thị trường cực chán nản nhưng là cơ hội để NĐT thâu gom CP !

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()