💰 Trái phiếu doanh nghiệp 7 tháng 2025: Phát hành kỷ lục, áp lực đáo hạn “đè nặng” bất động sản – 14.400 tỷ đồng chậm trả lãi

Thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam đang trải qua giai đoạn trái chiều: phát hành mới đạt mức cao nhất nhiều năm, nhưng áp lực đáo hạn & nợ chậm trả – đặc biệt ở nhóm bất động sản vẫn là điểm nóng khiến nhà đầu tư thận trọng.

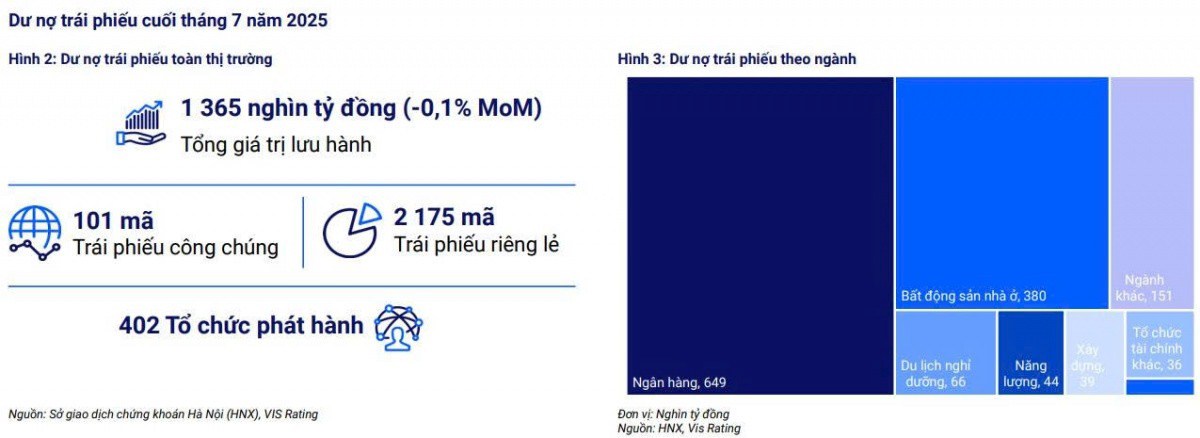

📈 Phát hành sôi động – ngân hàng và bất động sản dẫn đầu

- Theo VIS Rating, 7 tháng đầu năm 2025:

- Phát hành ra công chúng: 41.000 tỷ đồng – cao nhất trong nhiều năm gần đây.

- Tổng dư nợ thị trường cuối tháng 7/2025: 1,365 triệu tỷ đồng (↓0,1% so với tháng trước), đến từ 402 tổ chức phát hành.

- Trái phiếu kỳ hạn < 3 năm chiếm phần lớn: 872.000 tỷ đồng.

Cơ cấu dư nợ theo ngành:

- Ngân hàng: 649.000 tỷ đồng (gần 48% toàn thị trường).

- Bất động sản nhà ở: 380.000 tỷ đồng (~28%).

- Du lịch nghỉ dưỡng: 66.000 tỷ đồng.

- Năng lượng: 44.000 tỷ đồng.

- Xây dựng: 39.000 tỷ đồng.

- Tổ chức tài chính khác: 36.000 tỷ đồng.

- Ngành khác: 151.000 tỷ đồng.

💡 Đáng chú ý: Trên thị trường thứ cấp, ngoài trái phiếu ngân hàng vốn giao dịch áp đảo, nhóm Vingroup là điểm sáng khi tổng giá trị giao dịch vượt 90.000 tỷ đồng từ đầu năm.

🚨 Áp lực đáo hạn và “điểm nóng” nợ chậm trả

Tháng 8/2025 dự kiến là “đỉnh” đáo hạn trong năm, với 36.000 tỷ đồng trái phiếu đến hạn. Trong số này:

+ 1.200 tỷ đồng có rủi ro cao, chậm trả lần đầu – phát hành bởi 2 doanh nghiệp bất động sản có xếp hạng tín nhiệm “Cực kỳ yếu”.

+ 14.400 tỷ đồng chậm trả lãi coupon, gồm:

- 10.500 tỷ đồng từ 4 công ty liên quan Vạn Thịnh Phát.

- Phần còn lại từ Novaland, Trung Nam, Hải Phát – đều đang trong tiến trình tái cơ cấu nợ.

Theo S&I Ratings, nửa cuối 2025 áp lực đáo hạn vẫn lớn với 149.000 tỷ đồng trái phiếu đến hạn, ngành BĐS chiếm gần 73.000 tỷ đồng (~49%). Năm 2026, nhóm này tiếp tục đối mặt 143.000 tỷ đồng đáo hạn, chỉ bắt đầu giảm từ 2027.

📌 6 tháng đầu 2025: Bất động sản đã có khoảng 16.000 tỷ đồng trái phiếu chậm thanh toán gốc hoặc lãi.

🌱 Những tín hiệu tích cực

- Chính phủ đang đẩy nhanh tháo gỡ pháp lý cho dự án BĐS, giúp doanh nghiệp khơi thông nguồn vốn vay ngân hàng và mở bán, cải thiện dòng tiền trả nợ trái phiếu.

- Ngân hàng tăng phát hành trái phiếu nhằm bổ sung vốn trung, dài hạn – yếu tố hỗ trợ thanh khoản thị trường.

- Các tổ chức xếp hạng dự báo đà phục hồi TPDN sẽ duy trì trong nửa cuối năm, nếu chính sách hỗ trợ & cải cách pháp lý được triển khai đồng bộ.

📌Thị trường TPDN Việt Nam vẫn là kênh huy động vốn quan trọng nhưng đang ở “giai đoạn lọc” mạnh:

- Nhà đầu tư cần ưu tiên trái phiếu có tài sản bảo đảm, phương án dòng tiền rõ ràng, minh bạch thông tin.

- Doanh nghiệp phát hành cần tận dụng thời gian hiện tại để tái cơ cấu, cải thiện tín nhiệm, đặc biệt khi áp lực đáo hạn 2025–2026 là rất lớn.

- Cơ quan quản lý phải song hành giữa tháo gỡ khó khăn và tăng cường giám sát, để tránh tái diễn kịch bản “bùng nổ nóng” giai đoạn 2007–2009.

#TraiPhieu #DoanhNghiep #BatDongSan #DauTu #VonTrungDaiHan #TPDN

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()