SSI – Lựa chọn “Must Buy” cho câu chuyện nâng hạng 2026

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn bản lề trước thềm nâng hạng, nơi dòng tiền lớn sẽ có xu hướng tìm đến những doanh nghiệp đầu ngành, nền tảng vững chắc và khả năng hấp thụ dòng vốn ngoại tốt. Trong bối cảnh đó, SSI – Công ty Chứng khoán Sài Gòn nổi lên như một lựa chọn tiêu biểu, hội tụ đầy đủ các yếu tố để trở thành cổ phiếu “must buy” cho giai đoạn 2025–2026.

Bài viết này được thực hiện bởi Kha – thành viên Đội ngũ chuyên gia HSC – HCM2 – Lê Lai, người phụ trách trực tiếp nội dung phân tích và khuyến nghị đầu tư - đã khuyến nghị ngày 17/12/2025 tại room LÊ LAI

1. Vì sao SSI luôn là lựa chọn hàng đầu của ngành chứng khoán?

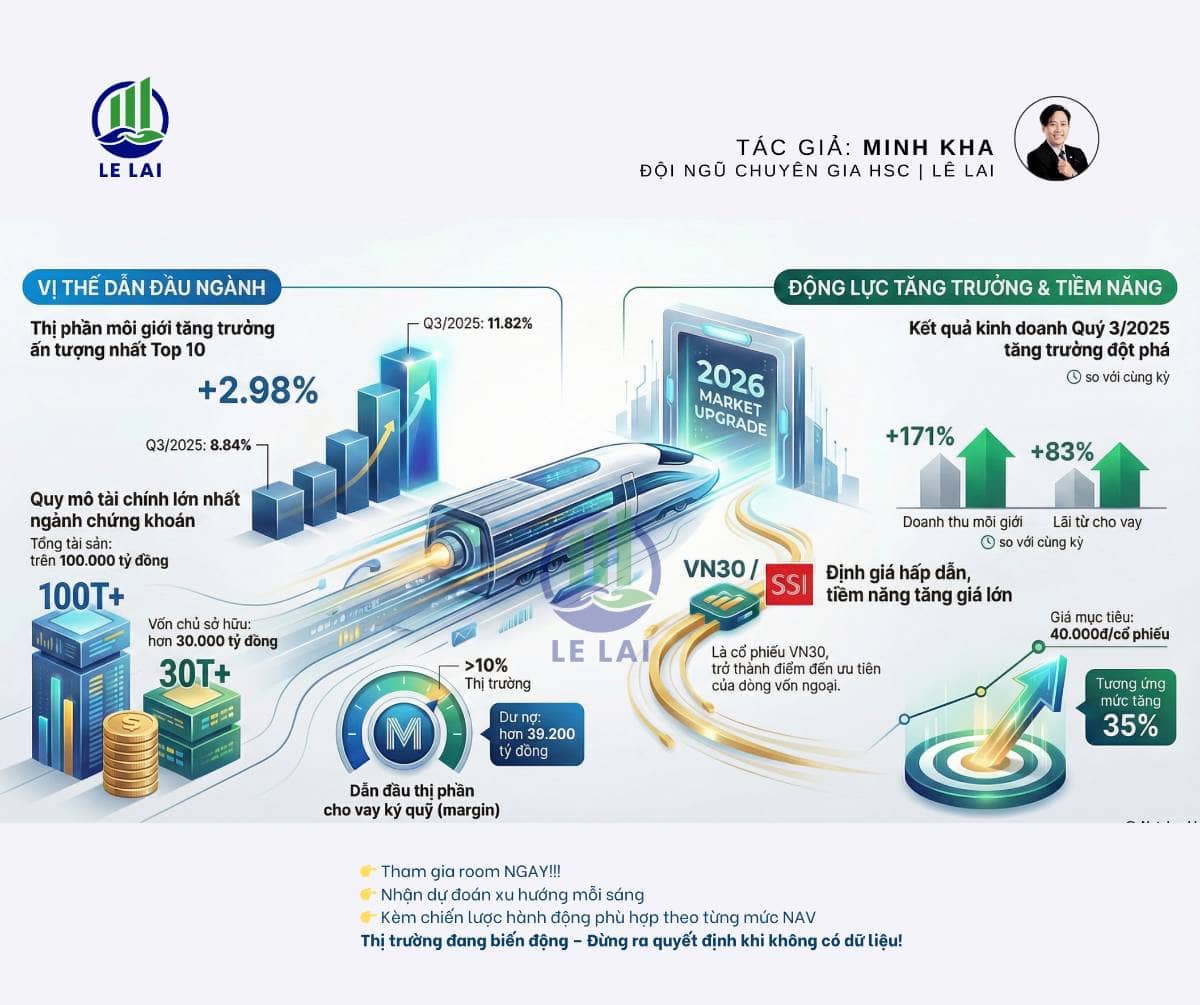

SSI là một trong số rất ít doanh nghiệp xuất hiện song hành cùng sự hình thành và phát triển của thị trường chứng khoán Việt Nam từ năm 2000 đến nay. Trải qua hơn 25 năm hoạt động, SSI liên tục giữ vị thế dẫn đầu thị phần, khẳng định thương hiệu bằng năng lực tài chính, chất lượng phân tích và hệ sinh thái tài chính toàn diện.

Hiện tại, SSI đang sở hữu quy mô tổng tài sản lớn nhất ngành, vượt mốc 100.000 tỷ đồng, cùng vốn chủ sở hữu hơn 30.000 tỷ đồng. Đáng chú ý, SSI duy trì sức mạnh tài chính độc lập mà không cần hậu thuẫn từ ngân hàng mẹ, khác với nhiều đối thủ lớn trên thị trường. Đây là lợi thế chiến lược giúp SSI linh hoạt hơn trong vận hành và mở rộng hoạt động kinh doanh.

2. Kết quả kinh doanh – tăng trưởng vượt trội so với mặt bằng chung

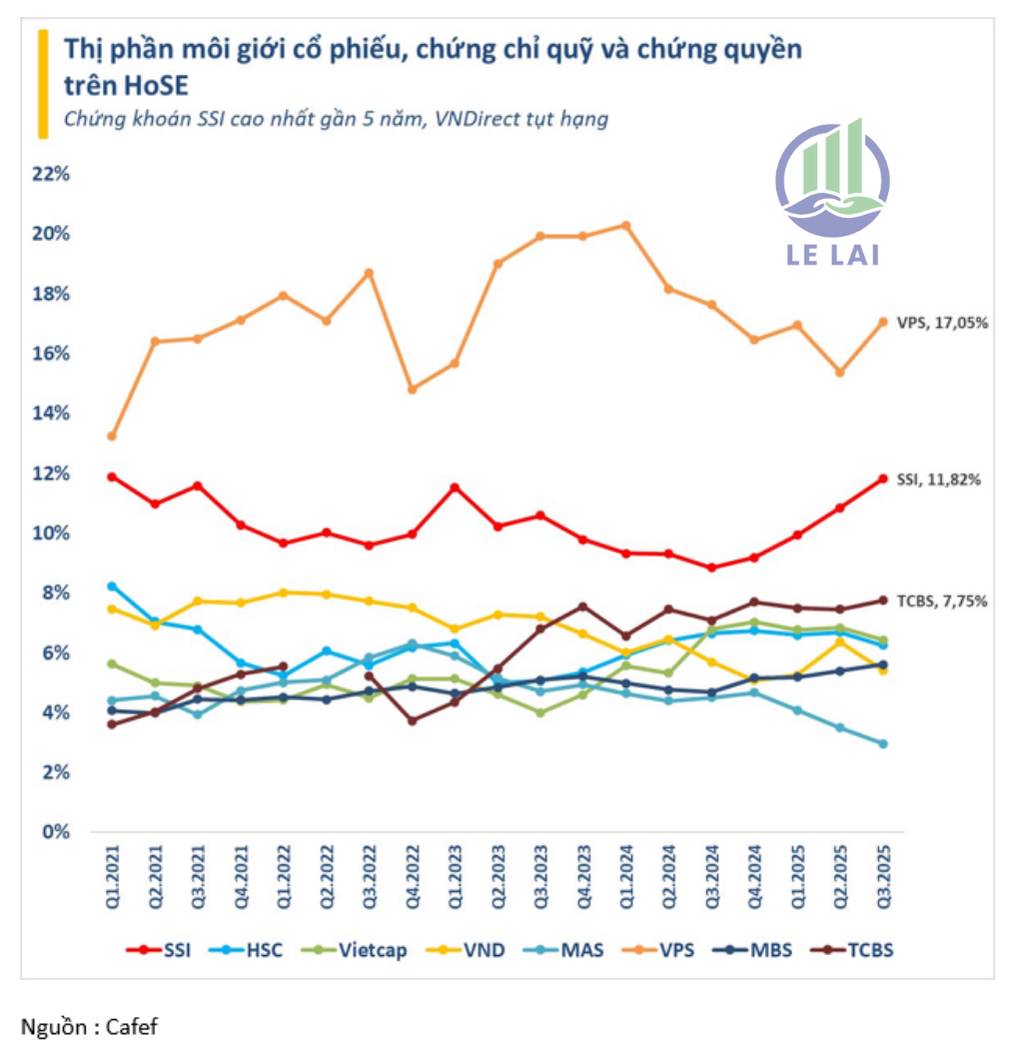

Gia tăng mạnh mẽ thị phần môi giới

Trong bối cảnh cạnh tranh gay gắt giữa các công ty chứng khoán top đầu, SSI lại là cái tên có mức tăng thị phần ấn tượng nhất. Chỉ trong vòng một năm, thị phần của SSI đã tăng từ 8,84% lên 11,82% (quý 3/2025), cho thấy sự cải thiện rõ nét về chất lượng dịch vụ, năng lực bán hàng và khả năng thu hút khách hàng.

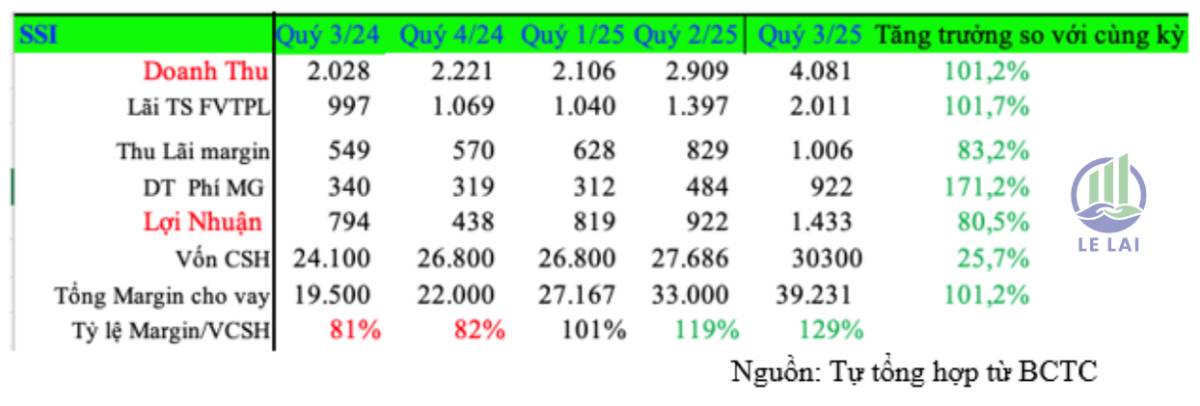

Bứt phá lợi nhuận trong quý 3/2025

Quý 3/2025 đánh dấu giai đoạn bùng nổ của hoạt động cho vay margin trên toàn thị trường, với dư nợ ước đạt 383.000 tỷ đồng. Riêng SSI ghi nhận dư nợ margin hơn 39.200 tỷ đồng, chiếm trên 10% thị phần toàn ngành, chỉ đứng sau một đối thủ duy nhất.

Các mảng kinh doanh chính đều tăng trưởng vượt trội:

-Thu nhập lãi cho vay margin đạt hơn 1.005 tỷ đồng, tăng 83% so với cùng kỳ.

-Doanh thu môi giới đạt 922 tỷ đồng, tăng 171% so với cùng kỳ.

-Lãi từ FVTPL đạt 2.011 tỷ đồng, tăng 101,7% so với cùng kỳ.

Nhờ đó, lợi nhuận lũy kế 9 tháng năm 2025 của SSI đạt gần 4.000 tỷ đồng, hoàn thành khoảng 87% kế hoạch cả năm, phản ánh rõ ràng sức bật vượt trội so với trung bình ngành.

3. Vì sao nên mua SSI ở thời điểm hiện tại?

Dư địa tăng trưởng lớn nhờ nền tảng vốn mạnh

Tại thời điểm quý 3/2025, tỷ lệ nợ margin/vốn chủ sở hữu của SSI chỉ ở mức 130%, thấp hơn đáng kể so với ngưỡng giới hạn 200%. Điều này cho thấy SSI vẫn còn dư địa rất lớn để mở rộng hoạt động cho vay, tận dụng đà tăng thanh khoản của thị trường.

Bên cạnh đó, SSI đã hai lần tăng vốn thành công, huy động gần 9.500 tỷ đồng, đồng thời hoàn tất khoản vay hợp vốn tín chấp quốc tế 300 triệu USD trong tháng 12, tương đương khoảng 8.000 tỷ đồng. Đây là bước chuẩn bị chiến lược cho giai đoạn bùng nổ sau nâng hạng.

Hưởng lợi trực tiếp từ câu chuyện nâng hạng thị trường

Khi thị trường chứng khoán Việt Nam được nâng hạng, ngành chứng khoán sẽ là nhóm hưởng lợi sớm và rõ nét nhất, đặc biệt là các cổ phiếu lớn trong VN30 – nơi dòng vốn ngoại ưu tiên giải ngân. SSI hội tụ đầy đủ cả hai yếu tố: đầu ngành chứng khoán và thuộc rổ VN30, giúp cổ phiếu này trở thành điểm đến tự nhiên của dòng tiền ngoại trong tương lai.

Định giá đang ở vùng hấp dẫn

Hiện tại, SSI đang giao dịch quanh vùng 30.000 đồng/cổ phiếu, với mức P/E khoảng 16,2 và P/B 2,42, thấp hơn đáng kể so với mức trung bình 3 năm gần nhất (P/E ~20, P/B ~2,6). Sau nhịp điều chỉnh khoảng 30% từ đỉnh, cổ phiếu SSI đang ở vùng định giá chiết khấu hấp dẫn cho nhà đầu tư trung – dài hạn.

Mức giá mục tiêu 12 tháng được kỳ vọng quanh 40.000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 35% so với thị giá hiện tại.

Kết luận

Với vị thế đầu ngành, nền tảng tài chính vững chắc, kết quả kinh doanh tăng trưởng mạnh mẽ và đặc biệt là câu chuyện nâng hạng thị trường trong năm 2026, SSI xứng đáng là lựa chọn “must buy” cho danh mục đầu tư trung – dài hạn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()