Series nhiệt độ thị trường: (p2) khi định giá chỉ thấp về mặt hình thức

Trong các phân tích định giá thị trường chứng khoán, hệ số P/E (Price-to-Earnings) thường được sử dụng như một chỉ báo tổng hợp nhằm đánh giá mức độ “đắt – rẻ” của thị trường. Ở thời điểm hiện tại, P/E toàn thị trường Việt Nam dao động quanh mức 17 lần, thấp hơn đáng kể so với vùng đỉnh P/E là 22 lần ghi nhận vào quý I/2018. Nếu xét thuần túy trên phương diện so sánh lịch sử, có thể lập luận rằng thị trường chưa bước vào trạng thái định giá cực đoan.

Tuy nhiên, cách tiếp cận này tiềm ẩn một hạn chế : giả định lợi nhuận đơn vị (E) là một đại lượng đồng nhất về chất lượng và có khả năng tái diễn trong tương lai. Trong thực tế, đặc biệt tại các thị trường mới nổi như Việt Nam, cấu trúc lợi nhuận doanh nghiệp thường mang tính dị biệt cao, cả về nguồn gốc lẫn mức độ bền vững. Do đó, việc đánh giá P/E chỉ dựa trên mức số học có thể dẫn đến những kết luận sai lệch về trạng thái định giá thực sự của thị trường.

P/E thấp không đồng nghĩa với rủi ro thấp

Một đặc điểm đáng chú ý của giai đoạn hiện nay là lợi nhuận của nhiều doanh nghiệp vốn hóa lớn – nhóm có ảnh hưởng quyết định đến P/E thị trường – lại không đến từ hoạt động kinh doanh cốt lõi. Thay vào đó, phần lớn tăng trưởng lợi nhuận được ghi nhận từ các khoản thu nhập mang tính không thường xuyên (one-off), bao gồm:

- Thoái vốn tại công ty con hoặc công ty liên kết

- Đánh giá lại giá trị các khoản đầu tư

- Hoàn nhập dự phòng

- Các giao dịch tái cấu trúc doanh nghiệp và pháp nhân

Những khoản lợi nhuận này, về bản chất, không phản ánh năng lực tạo dòng tiền bền vững, cũng như không thể được kỳ vọng lặp lại với tần suất cao trong các chu kỳ tiếp theo. Khi các khoản lợi nhuận mang tính một lần chiếm tỷ trọng lớn trong tổng lợi nhuận, mẫu số “E” trong công thức P/E bị phóng đại, từ đó khiến P/E thị trường trông có vẻ thấp hơn thực chất.

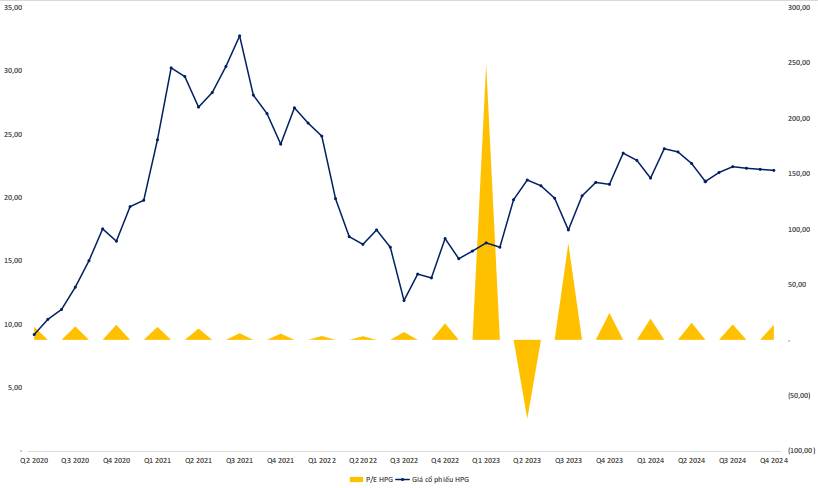

Hòa Phát Q3/2021: Khi P/E đáy nhưng lợi nhuận đỉnh.

Trường hợp của Tập đoàn Hòa Phát vào Q3/2021 là một minh họa điển hình. Trong giai đoạn hậu Covid-19, sự phục hồi mạnh mẽ, kéo theo nhu cầu thép tăng đột biến từ xây dựng, hạ tầng và sản xuất công nghiệp. Đồng thời, chuỗi cung ứng toàn cầu bị gián đoạn khiến giá thép và biên lợi nhuận của các nhà sản xuất thép tăng vọt trong thời gian ngắn.

Kết quả là trong năm 2021, đặc biệt vào quý III/2021, HPG ghi nhận mức lợi nhuận tăng trưởng đột biến, vượt xa trung bình nhiều năm và không phản ánh một chu kỳ kinh doanh thông thường. Đây là mức lợi nhuận mang tính hoàn cảnh, không có khả năng lặp lại trong điều kiện bình thường của ngành thép - một ngành có tính chu kỳ cao và phụ thuộc mạnh vào giá thép và nhu cầu đầu tư xây dựng.

Do lợi nhuận tăng quá nhanh trong khi giá cổ phiếu phản ứng chậm hơn, chỉ số P/E của Hòa Phát giảm xuống mức rất thấp, tạo cảm giác rằng cổ phiếu đang được định giá hấp dẫn. Tuy nhiên, nghịch lý nằm ở chỗ: chính thời điểm P/E thấp nhất lại trùng với vùng đỉnh của giá cổ phiếu. Khi nhu cầu thép hạ nhiệt và lợi nhuận quay trở lại mức bình thường, thị trường buộc phải điều chỉnh kỳ vọng, và quá trình điều chỉnh này diễn ra chủ yếu thông qua sự suy giảm của giá cổ phiếu, chứ không phải nhờ tăng trưởng lợi nhuận trong tương lai.

Bài học từ Hòa Phát năm 2021 đặc biệt đáng lưu ý khi nhìn vào bức tranh hiện tại của VN-Index. Mặc dù định giá thị trường đang ở mức không cao so với lịch sử, nhưng phần lợi nhuận làm cơ sở cho các chỉ số này lại chịu ảnh hưởng đáng kể từ các yếu tố bất thường. Điều này khiến P/E của thị trường có thể trở nên “dễ nhìn” hơn trên bề mặt, trong khi rủi ro tiềm ẩn lại nằm ở khả năng duy trì mức lợi nhuận đó trong tương lai. Vì vậy, câu hỏi cốt lõi không đơn thuần là liệu VN-Index đang rẻ hay đắt theo các thước đo định giá truyền thống, mà là liệu mức lợi nhuận hiện tại có đủ bền vững để biện minh cho mặt bằng giá hiện nay hay không.

Conglomerates và hiệu ứng “trung bình hóa một lần”

Trường hợp của một số doanh nghiệp dẫn dắt thị trường cho thấy rõ hiện tượng P/E thấp mang tính hình thức, đặc biệt trong bối cảnh sự nổi lên của các tập đoàn đa ngành (conglomerates) với cấu trúc sở hữu và hoạt động kinh doanh phức tạp. Trong các kỳ gần đây, lợi nhuận của Vingroup không xuất phát chủ yếu từ hoạt động bất động sản hay sản xuất công nghiệp, mà phần lớn đến từ các giao dịch nội bộ, tái cấu trúc pháp nhân và ghi nhận kế toán phát sinh từ việc sắp xếp lại hệ sinh thái doanh nghiệp. Trong khi đó, dòng tiền từ hoạt động kinh doanh cốt lõi vẫn chưa cho thấy sự cải thiện tương xứng với quy mô tài sản và mức định giá mà thị trường đang gán cho tập đoàn.

Đáng chú ý, khi các các tập đoàn đa ngành (conglomerates) như vậy chiếm tỷ trọng lớn trong rổ VN-Index, chúng tạo ra một hiệu ứng có thể gọi là “trung bình hóa lặp lại một lần” đối với chỉ số P/E thị trường. Cụ thể, các khoản lợi nhuận bất thường phát sinh từ tái cấu trúc, thoái vốn hoặc đánh giá lại tài sản làm gia tăng đột biến mẫu số “E” trong một hoặc một vài kỳ kế toán, từ đó kéo P/E toàn thị trường xuống mức thấp một cách cơ học. Tuy nhiên, do các khoản lợi nhuận này không có tính lặp lại, mức P/E thấp đó khó có khả năng được duy trì trong các kỳ tiếp theo nếu không có sự cải thiện thực chất của hoạt động kinh doanh cốt lõi.

Tương tự, GELEX ghi nhận mức tăng lợi nhuận đáng kể thông qua các thương vụ thoái vốn và đánh giá lại các khoản đầu tư trong lĩnh vực điện và khu công nghiệp. Tuy nhiên, các mảng kinh doanh truyền thống như thiết bị điện và vật liệu xây dựng lại chưa đạt được biên lợi nhuận đủ cao để biện minh cho mức định giá hiện tại. Điều này hàm ý rằng lợi nhuận ghi nhận trong giai đoạn vừa qua mang tính chu kỳ và kế toán nhiều hơn là phản ánh năng lực sinh lời dài hạn của doanh nghiệp.

Dưới góc độ cá nhân, P/E chỉ thực sự có ý nghĩa khi lợi nhuận được sử dụng trong phép tính là lợi nhuận bền vững, có khả năng tái diễn và gắn chặt với hoạt động kinh doanh cốt lõi. Trong trường hợp ngược lại, P/E thấp không những không phản ánh mức độ hấp dẫn của thị trường, mà còn có thể che giấu rủi ro điều chỉnh định giá khi các yếu tố hỗ trợ lợi nhuận mang tính bất thường dần suy yếu hoặc biến mất. Khi đó, thị trường có thể phải đối mặt với quá trình “tái chuẩn hóa” P/E, không phải thông qua sự sụt giảm lợi nhuận kế toán, mà thông qua sự điều chỉnh của giá cổ phiếu.

Do đó, trọng tâm của việc đánh giá P/E thị trường hiện nay không nằm ở so sánh con số với các mốc lịch sử, mà ở chất lượng của lợi nhuận làm cơ sở cho định giá. Khi lợi nhuận không phản ánh năng lực tạo giá trị dài hạn, P/E thấp về mặt số học có thể đồng thời hàm chứa rủi ro định giá cao, đặc biệt trong bối cảnh các tập đoàn đa ngành chi phối chỉ số thông qua kỳ vọng hơn là hiệu quả sinh lời đã được kiểm chứng. Mức độ rủi ro của thị trường hiện nay có thể được đánh giá ở mức trung bình – cao, vì định giá đang dựa nhiều vào lợi nhuận và kỳ vọng khó tái diễn. Trong bối cảnh đó giới nhà đầu tư cần có chiến lược hợp lý cho các quyết định đầu tư.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()