MBS “phá băng” lợi nhuận 2025: Margin dẫn sóng – tăng vốn mở khóa chu kỳ tăng trưởng mới

Trong bối cảnh mùa công bố kết quả kinh doanh 2025 đang dần hé lộ bức tranh phân hóa rõ nét của ngành chứng khoán, CTCP Chứng khoán MB (MBS) nổi lên là một trong những doanh nghiệp đầu tiên ghi nhận tăng trưởng lợi nhuận mạnh và vượt kế hoạch, qua đó thu hút sự chú ý đặc biệt của giới đầu tư.

Lợi nhuận quý IV bứt phá mạnh, hoàn tất năm 2025 vượt kỳ vọng

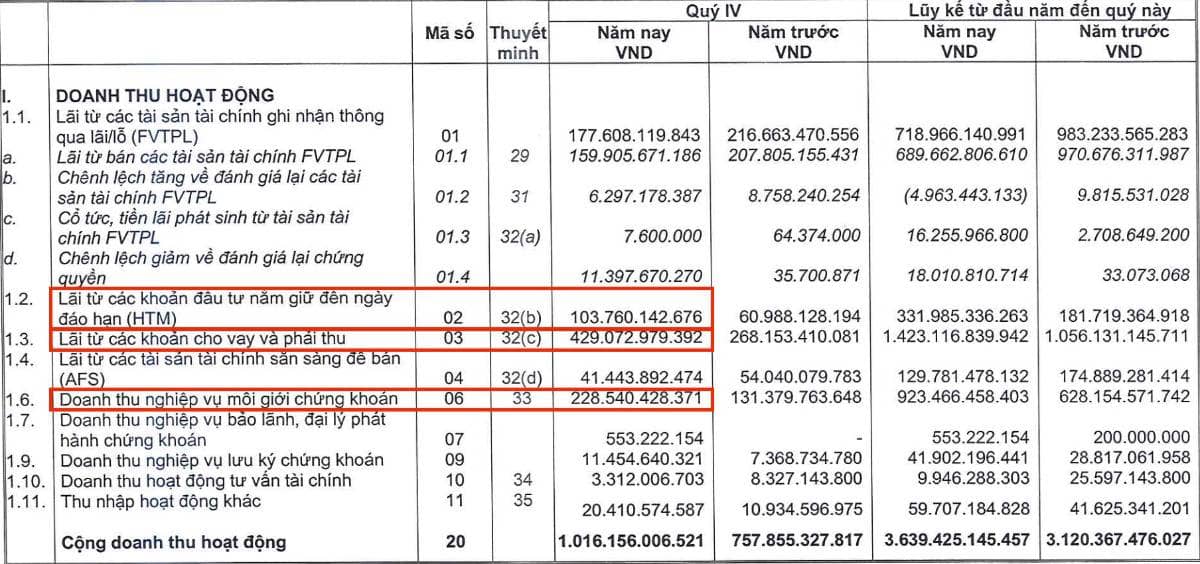

Quý IV/2025, MBS ghi nhận lợi nhuận sau thuế hơn 308 tỷ đồng, tăng 86% so với cùng kỳ. Kết quả này không mang tính “đột biến ngắn hạn”, mà đến từ sự bứt phá đồng đều của các mảng kinh doanh cốt lõi, đặc biệt là cho vay ký quỹ và môi giới.

Lũy kế cả năm 2025:

- Doanh thu hoạt động: 3.639 tỷ đồng (+17%)

- Lợi nhuận trước thuế: 1.415 tỷ đồng (+52%)

- Lợi nhuận sau thuế: 1.131 tỷ đồng (+52%)

So với kế hoạch lợi nhuận trước thuế 1.300 tỷ đồng, MBS đã vượt gần 9%, trong bối cảnh chi phí vốn gia tăng và mảng tự doanh không còn thuận lợi như các năm trước. Điều này cho thấy chất lượng tăng trưởng của MBS mang tính bền vững hơn là dựa vào thị trường lên giá đơn thuần.

Margin & môi giới – trụ cột thực sự của chu kỳ tăng trưởng

Cơ cấu doanh thu quý IV/2025 phản ánh rất rõ chiến lược kinh doanh của MBS:

- Cho vay & phải thu: 429 tỷ đồng (+60%), chiếm 42% doanh thu

- Môi giới: 229 tỷ đồng (+74%)

- Đầu tư HTM: gần 104 tỷ đồng (+70%)

Đáng chú ý, mảng môi giới sau khi trừ chi phí đã lãi gần 36 tỷ đồng, gấp 55 lần cùng kỳ – một con số cho thấy MBS đã tận dụng rất tốt thanh khoản thị trường tăng trở lại, đồng thời kiểm soát chi phí hiệu quả.

Ở chiều ngược lại, mảng tự doanh suy giảm (lợi nhuận giảm 21%), trong khi chi phí lãi vay và lãi trái phiếu tăng mạnh khiến lợi nhuận tài chính âm gần 267 tỷ đồng. Tuy nhiên, việc MBS vẫn duy trì được tăng trưởng lợi nhuận cao cho thấy:

Động lực chính của MBS không còn phụ thuộc vào “ăn theo thị trường”, mà đến từ hoạt động kinh doanh cốt lõi.

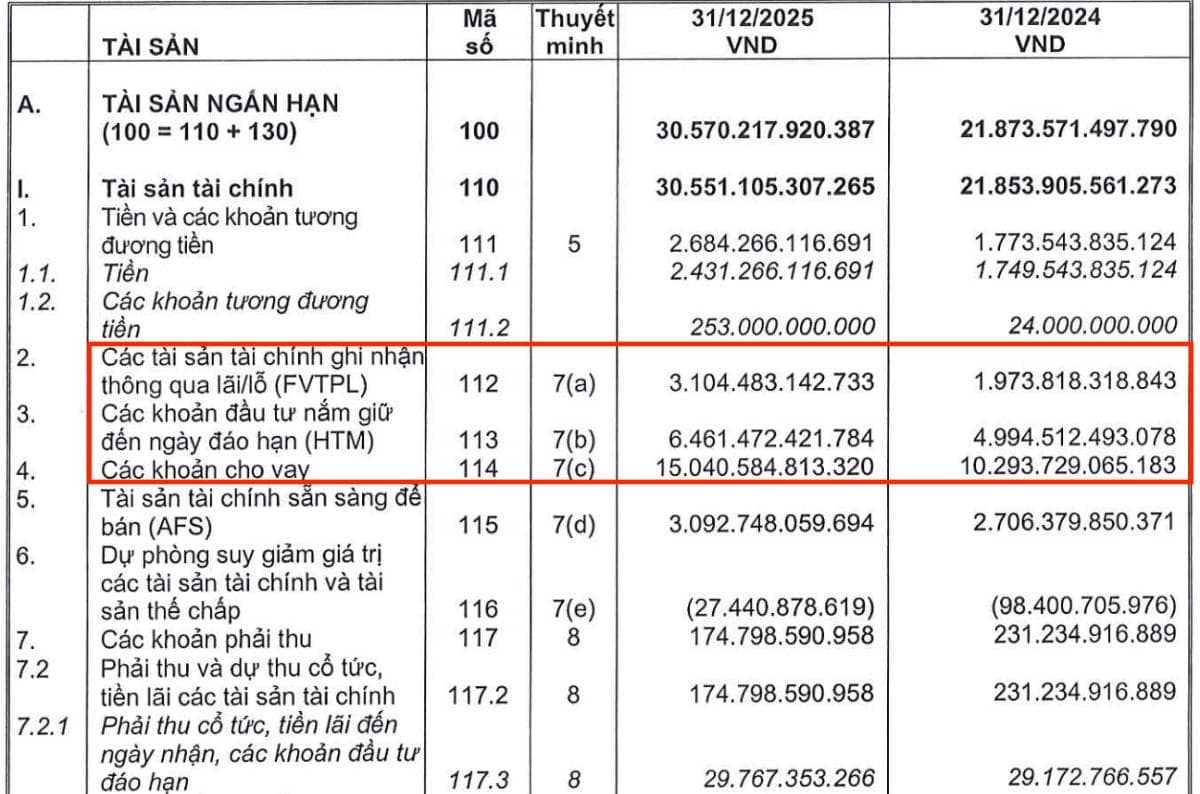

Quy mô tài sản mở rộng nhanh – bài toán vốn trở thành trọng tâm

Tại ngày 31/12/2025, tổng tài sản MBS đạt hơn 30.776 tỷ đồng, tăng 39% so với đầu năm. Động lực tăng đến từ:

- Dư nợ cho vay: ~15.041 tỷ đồng (tăng hơn 46% so với đầu năm)

- HTM: 6.461 tỷ đồng

- FVTPL: 3.104 tỷ đồng

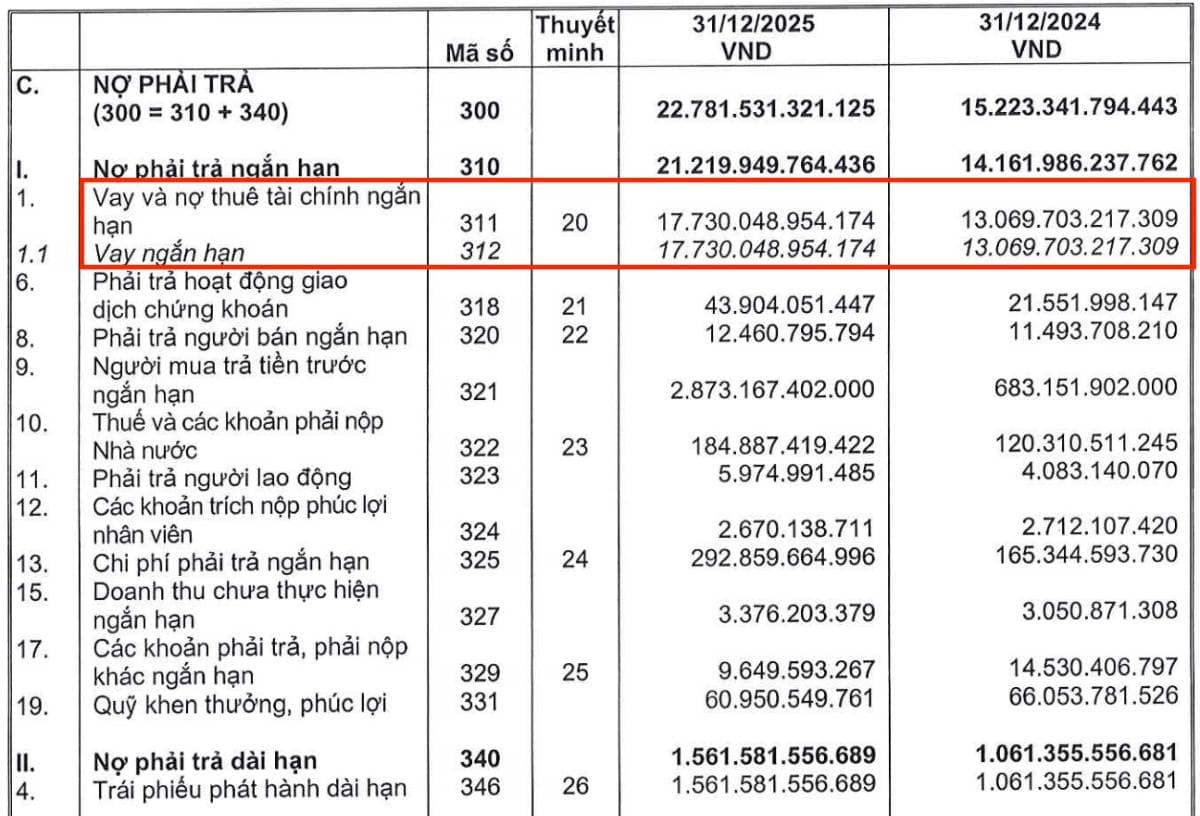

Cùng với đó, nợ vay ngắn hạn tăng lên 17.730 tỷ đồng, chiếm 58% nguồn vốn, phản ánh áp lực quy mô vốn khi MBS mở rộng hoạt động margin và đầu tư.

Chính vì vậy, kế hoạch tăng vốn quy mô lớn được ĐHĐCĐ bất thường thông qua cuối năm 2025 là bước đi mang tính chiến lược sống còn, chứ không đơn thuần là “pha loãng”, đặc biệt là trong bối cảnh hiện nay khi chỉ còn chưa tới 1000 tỷ nữa là MBS sẽ chạm trần mức giới hạn cho vay margin.

Tăng vốn 3.337 tỷ – mở khóa tăng trưởng 2026–2027

Theo kế hoạch, MBS sẽ phát hành gần 333,7 triệu cổ phiếu với giá 10.000 đồng/cp, dự kiến hoàn tất vào giữa năm 2026, qua đó:

- Bổ sung ~2.337 tỷ đồng cho margin

- Bổ sung ~1.000 tỷ đồng cho tự doanh

Nếu hoàn tất đúng tiến độ, vốn chủ sở hữu MBS sẽ vượt mốc 10.000 tỷ đồng, đưa công ty bước vào nhóm CTCK quy mô vốn lớn, đủ sức cạnh tranh mạnh hơn trong:

- Cuộc đua thị phần margin

- Khai thác chu kỳ thanh khoản mới của thị trường

- Tận dụng tốt hơn các nhịp sóng lớn của VN-Index

Góc nhìn tổng hợp: MBS đã “qua đáy chu kỳ” và bước vào pha tái định vị

Nhìn tổng thể, kết quả kinh doanh 2025 của MBS cho thấy 3 điểm then chốt:

- Lợi nhuận tăng nhờ hoạt động cốt lõi, không phụ thuộc vào tự doanh

- Quy mô tài sản tăng nhanh, tạo áp lực nhưng cũng mở ra dư địa lớn

- Tăng vốn đúng thời điểm, giúp MBS không bị “kẹt trần tăng trưởng” trong chu kỳ mới

Trong bối cảnh thị trường chứng khoán đang bước vào giai đoạn sàng lọc doanh nghiệp thật – giả tăng trưởng, MBS là ví dụ điển hình cho một CTCK đang tái định vị từ nhóm trung bình lên nhóm dẫn dắt nếu kế hoạch vốn được triển khai đúng tiến độ.

👉 Trong series phân tích kết quả kinh doanh mùa BCTC này, anh/chị đánh giá MBS đang ở vị thế nào so với các CTCK top đầu? Liệu tăng vốn có thực sự tạo ra bước nhảy lợi nhuận trong 2026? Hãy để lại góc nhìn của anh/chị ở phần bình luận và theo dõi Quốc Việt để không bỏ lỡ các bài phân tích tiếp theo nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()