Khi "vòng kim cô" NIM siết chặt lợi nhuận ngân hàng

Cơn gió ngược từ chi phí vốn đang khiến biên lãi thuần (NIM) của toàn hệ thống co hẹp, đẩy các nhà băng vào một cuộc phân cực lợi nhuận gắt gao ngay trong quý đầu năm 2026. Trong khi nhóm quốc doanh và các đơn vị tham gia tái cơ cấu giữ vững phong độ, sự hụt hơi bất ngờ của một vài "ông lớn" tư nhân đang phơi bày những vết nứt trong chất lượng tài sản.

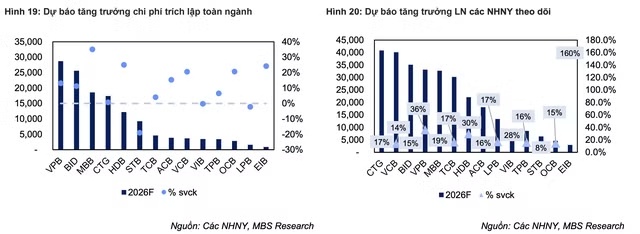

Báo cáo từ các định chế tài chính (SSI, VCBS, MBS) đồng loạt phát đi tín hiệu cảnh báo: Tăng trưởng tín dụng dù khởi sắc hơn cùng kỳ nhưng áp lực trích lập dự phòng và sự kiểm soát chặt chẽ từ "room" bất động sản đang trực tiếp bào mòn sức khỏe tài chính của nhiều ngân hàng niêm yết.

Bức tranh lợi nhuận ngành ngân hàng trong quý đầu năm 2026 đang dần hiện rõ với sự phân hóa ngày càng sâu. Theo các dự báo mới nhất, một nhóm nhỏ vẫn giữ được đà tăng trưởng hai chữ số, trong khi phần lớn chỉ tăng nhẹ, thậm chí có ngân hàng ghi nhận suy giảm mạnh.

Điểm chung chi phối toàn ngành là áp lực chi phí vốn chưa hạ nhiệt, khiến biên lãi thuần (NIM) tiếp tục bị thu hẹp. Trong bối cảnh đó, động lực tăng trưởng không còn đến từ tín dụng đơn thuần mà phụ thuộc nhiều hơn vào cấu trúc nguồn vốn, khả năng kiểm soát chi phí và nguồn thu bổ trợ.

Ở nhóm tăng trưởng cao, một số ngân hàng tư nhân nổi bật nhờ mở rộng tín dụng và cải thiện huy động trong quý đầu năm. Tuy nhiên, đà tăng này không hoàn toàn bền vững khi NIM có xu hướng suy giảm so với quý trước, còn nguồn thu từ hoạt động đầu tư – từng là “điểm sáng” – khó lặp lại mức đột biến.

Một số ngân hàng khác vẫn duy trì mức tăng trưởng trên 20%, nhờ kết hợp giữa tín dụng ổn định, chi phí dự phòng được kiểm soát và nguồn thu ngoài lãi cải thiện. Trong khi đó, nhóm ngân hàng quốc doanh thể hiện sự ổn định hơn, với mức tăng trưởng vừa phải, dựa trên lợi thế chi phí vốn thấp và chất lượng tài sản được duy trì.

Ở chiều ngược lại, nhóm tăng trưởng một chữ số phản ánh rõ sức ép từ chi phí vốn tăng. Dù tín dụng vẫn tăng nhẹ, biên lợi nhuận bị co hẹp khiến kết quả kinh doanh khó bứt phá. Một số ngân hàng phải dựa vào nguồn thu từ dịch vụ hoặc hoàn nhập dự phòng để duy trì đà tăng trưởng.

Đáng chú ý, có trường hợp lợi nhuận sụt giảm mạnh do gánh nặng nợ xấu và chi phí tín dụng cao. Điều này cho thấy rủi ro chất lượng tài sản vẫn là biến số lớn, đặc biệt trong bối cảnh thị trường chưa thực sự ổn định.

Ở góc nhìn toàn ngành, tăng trưởng lợi nhuận quý 1 được dự báo chậm lại so với cùng kỳ. Nguyên nhân chính đến từ việc NIM chưa thể phục hồi rõ rệt, trong khi room tín dụng tiếp tục bị kiểm soát, nhất là ở các lĩnh vực rủi ro như bất động sản.

Dòng tiền vì thế có xu hướng dịch chuyển. Nhóm ngân hàng quốc doanh được đánh giá có triển vọng tích cực hơn nhờ nền lợi nhuận thấp của năm trước và chi phí vốn ổn định. Trong khi đó, khối tư nhân – vốn tăng trưởng nhanh những năm qua – đang đối mặt giai đoạn điều chỉnh tốc độ.

Về trung hạn, triển vọng phục hồi của NIM được kỳ vọng rõ hơn từ nửa sau năm 2026, khi mặt bằng lãi suất dần ổn định. Tuy nhiên, trong ngắn hạn, áp lực thanh khoản và chi phí vốn vẫn sẽ là yếu tố chi phối chính.

Tăng trưởng tín dụng toàn ngành dù nhích lên so với cùng kỳ nhưng vẫn trong tầm kiểm soát. Điều này khiến dư địa mở rộng lợi nhuận bị giới hạn, buộc các ngân hàng phải tái cấu trúc nguồn thu và tối ưu hiệu quả vận hành.

Nhìn tổng thể, ngành ngân hàng đang bước vào giai đoạn “lọc nhiễu”, nơi sự khác biệt về năng lực quản trị, chất lượng tài sản và chiến lược kinh doanh sẽ quyết định vị thế. Phân hóa không còn là xu hướng ngắn hạn mà đang trở thành trạng thái mới của toàn hệ thống.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()