Điện thiếu, vốn đổ mạnh: VinEnergo, PC1, GELEX sẽ định hình cuộc chơi 2026?

Mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên đang đặt ra bài toán cấp bách về năng lượng cho nền kinh tế. Khi sản xuất, dịch vụ và tiêu dùng đồng loạt tăng tốc, ngành điện được dự báo sẽ trở thành một trong những lĩnh vực tăng trưởng nhanh nhất, đồng thời chịu áp lực lớn nhất trong việc bảo đảm nguồn cung và ổn định hệ thống.

GDP bứt tốc kéo theo nhu cầu điện tăng mạnh

Theo phương án cơ sở trong Phương thức vận hành hệ thống điện quốc gia năm 2026 do Bộ Công Thương phê duyệt, tổng sản lượng điện sản xuất và nhập khẩu toàn quốc năm 2026 dự kiến đạt khoảng 350 tỷ kWh. Con số này phản ánh mức tăng đáng kể so với các năm trước, trong bối cảnh các khu công nghiệp mở rộng, trung tâm dữ liệu phát triển nhanh, hạ tầng giao thông điện khí hóa và tiêu dùng nội địa phục hồi mạnh.

Năm 2025 cũng được xem là bản lề chính sách của ngành điện, khi Luật Điện lực (sửa đổi) chính thức có hiệu lực, từng bước xóa bỏ thế độc quyền trong phát điện và bán lẻ. Cùng với cơ chế giá điện hai thành phần (đang thí điểm) và Nghị định mua bán điện trực tiếp (DPPA), hành lang pháp lý mới đang mở ra dư địa lớn cho dòng vốn xã hội hóa tham gia đầu tư hạ tầng năng lượng.

Xây lắp và thiết bị điện hưởng lợi từ làn sóng đầu tư

Quy hoạch điện VIII ước tính nhu cầu vốn đầu tư cho lưới điện truyền tải giai đoạn 2021–2030 lên tới 14,9 tỷ USD, tạo dư địa tăng trưởng lớn cho nhóm doanh nghiệp xây lắp và thiết bị điện.

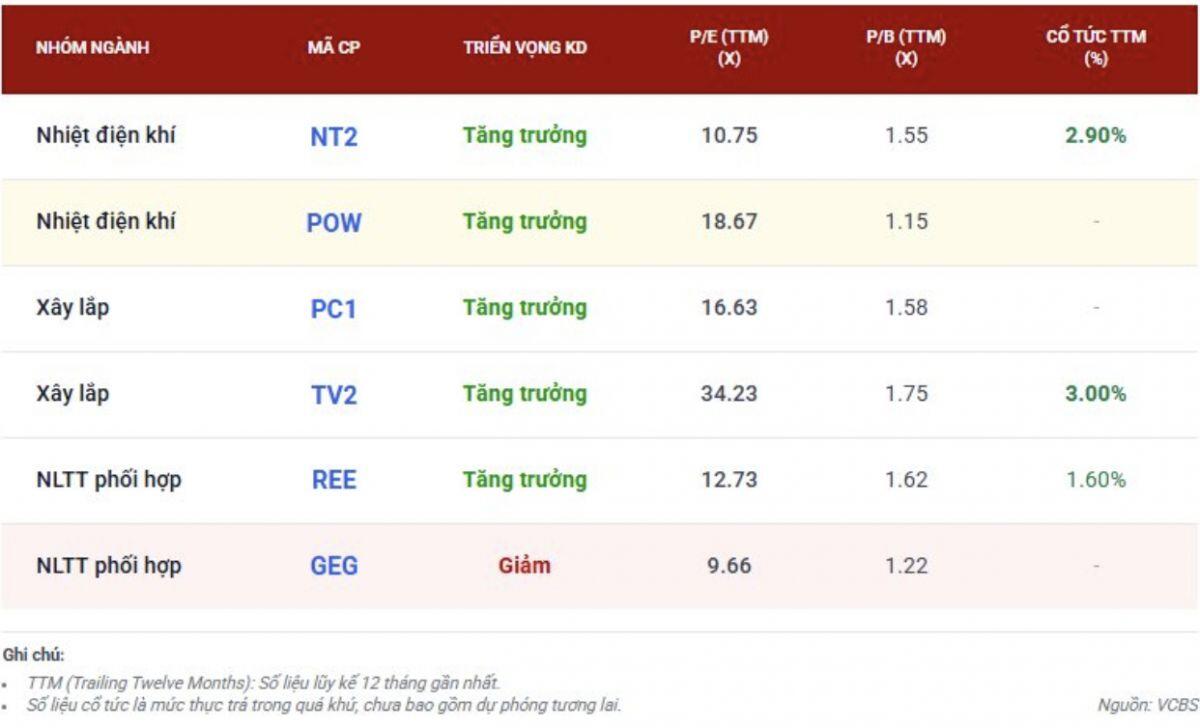

Trong đó, PC1 nổi bật nhờ năng lực tổng thầu EPC các dự án đường dây 500kV. Theo cập nhật của VCBS (tháng 1/2026), doanh nghiệp bước vào năm mới với backlog kỷ lục hơn 8.000 tỷ đồng, trong khi doanh thu mảng xây lắp dự kiến tăng 11% trong năm 2026. Ngoài ra, mảng khai thác niken được kỳ vọng mang về khoảng 1.200 tỷ đồng doanh thu, còn dự án KCN Nomura 2 đang được đẩy nhanh tiến độ giải phóng mặt bằng.

Tương tự, TV2 ghi nhận triển vọng tăng trưởng đột biến khi liên danh của doanh nghiệp trúng thầu gói EPC Nhà máy nhiệt điện Ô Môn 4 trị giá 560 triệu USD. VCBS dự báo doanh thu năm 2026 của TV2 có thể tăng 65%, đạt khoảng 2.219 tỷ đồng, nhờ các dự án trọng điểm đồng loạt triển khai.

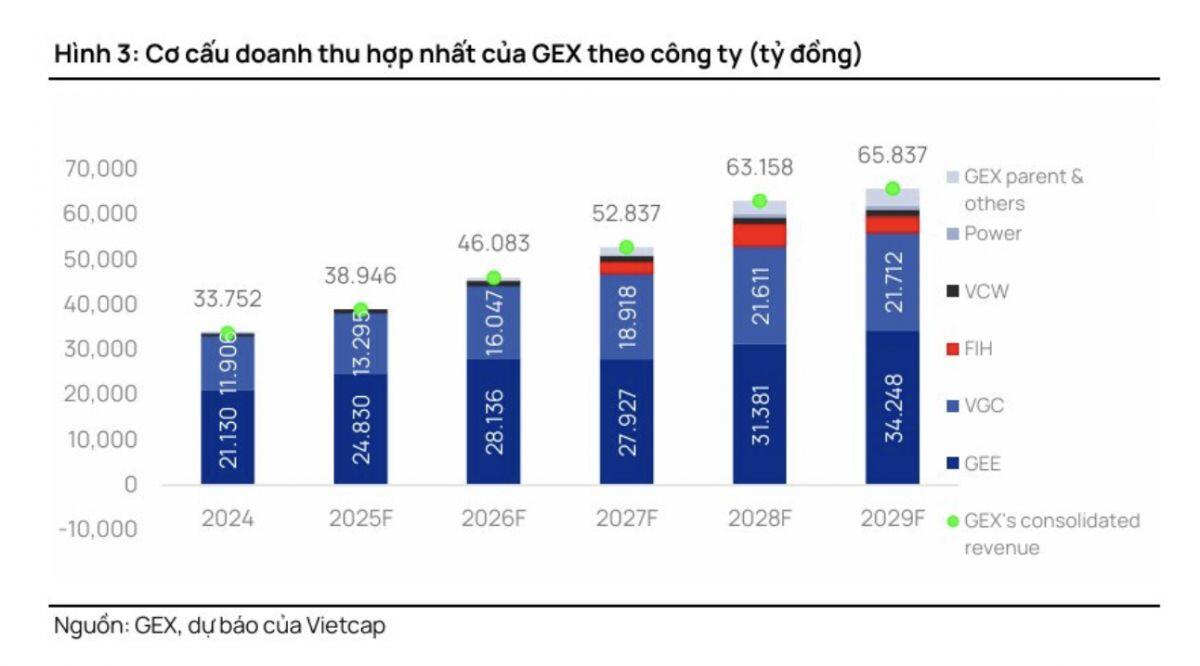

Ở mảng thiết bị điện, GELEX (GEX) được đánh giá là doanh nghiệp nắm giữ vị thế “cửa ngõ” của ngành điện. Theo Vietcap, doanh thu thuần năm 2025 của GEX ước đạt 38.946 tỷ đồng (+15,4%), lợi nhuận sau thuế cốt lõi khoảng 1.326 tỷ đồng (+19%). Bước sang năm 2026, các sản phẩm dây cáp và máy biến áp (CADIVI, THIBIDI) tiếp tục là đầu vào bắt buộc cho mọi dự án lưới điện quốc gia, trong khi mảng khu công nghiệp đón làn sóng FDI mới.

Cuộc đua nguồn phát và những “ẩn số” mới

Theo Quy hoạch điện VIII, nhu cầu điện thương phẩm đến năm 2030 dự kiến đạt 500–558 tỷ kWh, tăng khoảng 20–30% so với năm 2025. Để đáp ứng nhu cầu này, tổng công suất đặt toàn hệ thống phải đạt 150.489 MW, đồng nghĩa với việc bổ sung thêm khoảng 50.000 MW chỉ trong vòng 5 năm.

Năm 2026 được xem là bước ngoặt của nhóm nguồn phát điện khi cụm Nhơn Trạch 3 và 4 của PV Power (POW) dự kiến vận hành thương mại. VCBS dự báo doanh thu năm 2026 của POW có thể tăng 53%, lên 54.328 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế có thể giảm khoảng 29% do chi phí khấu hao và lãi vay lớn trong năm đầu vận hành – giai đoạn “đánh đổi lợi nhuận ngắn hạn để lấy quy mô dài hạn”.

Ngược lại, Nhơn Trạch 2 (NT2) nổi lên như điểm sáng về dòng tiền khi doanh nghiệp đã hết khấu hao máy móc thiết bị chính từ quý IV/2025. Chi phí cố định giảm mạnh giúp lợi nhuận năm 2026 dự kiến tăng 22%, tạo nền tảng cho chính sách cổ tức tiền mặt hấp dẫn, khoảng 2.000 đồng/cổ phiếu.

Ở mảng năng lượng tái tạo, cơ chế DPPA mang lại lợi thế cho các doanh nghiệp sở hữu danh mục nguồn điện lớn như REE hay PC1. Riêng REE, triển vọng năm 2026 được hỗ trợ bởi ba dự án điện gió mới dự kiến vận hành thương mại, bù đắp rủi ro nếu thủy điện suy giảm khi pha La Nina kết thúc.

VinEnergo và sự dịch chuyển của dòng vốn tư nhân

Đáng chú ý, thị trường năng lượng Việt Nam đang chứng kiến sự trỗi dậy mạnh mẽ của dòng vốn tư nhân quy mô lớn, với đại diện tiêu biểu là VinEnergo. Việc tăng vốn điều lệ lên hơn 28.000 tỷ đồng, cùng chiến lược phát triển mô hình kết hợp phát điện – bán lẻ, cho thấy tham vọng rõ nét của tân binh này.

Các dự án điện khí LNG Hải Phòng và kế hoạch hợp tác cung cấp điện trực tiếp cho khu công nghiệp, tiêu biểu là IDICO, đang biến VinEnergo thành một “ẩn số” có thể gia tăng cạnh tranh và từng bước định hình lại cấu trúc thị trường bán lẻ điện trong giai đoạn tới.

Trong bối cảnh GDP hướng tới tăng trưởng hai chữ số, “cơn khát điện” không chỉ là thách thức mà còn mở ra cơ hội lớn cho toàn bộ chuỗi giá trị ngành điện – từ xây lắp, thiết bị, nguồn phát đến bán lẻ – nơi những cái tên như PC1, GELEX hay VinEnergo đang nổi lên như các mắt xích then chốt của chu kỳ tăng trưởng mới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()