Báo cáo phân tích cổ phiếu BAF

Với khuyến nghị MUA đối với cổ phiếu của Công ty Cổ phần Nông nghiệp BaF Việt Nam (HOSE: BAF) với giá mục tiêu 1 năm là 4X.XXX VNĐ/cổ phiếu. Mức giá này tương ứng với tiềm năng tăng giá 28% so với giá đóng cửa ngày 15/08/2025 là 35.400 VNĐ/cổ phiếu. Khuyến nghị này được xây dựng dựa trên bốn luận điểm đầu tư chính, phản ánh một giai đoạn chuyển mình mạnh mẽ và tiềm năng tăng trưởng vượt bậc của doanh nghiệp trong những năm tới.

I. Tổng quan cổ phiếu BAF

BAF đã thực hiện một cuộc chuyển đổi chiến lược quyết liệt và ngoạn mục. Ban đầu, hoạt động kinh doanh nông sản (chủ yếu là nhập khẩu ngô và lúa mì) chiếm tỷ trọng lớn trong cơ cấu doanh thu. Tuy nhiên, nhận thấy biên lợi nhuận gộp của mảng này rất mỏng, chỉ dao động từ 1-2%, và tiềm ẩn nhiều rủi ro từ biến động giá cả thị trường thế giới, ban lãnh đạo đã quyết định tái cấu trúc, dồn toàn lực vào phát triển chuỗi 3F trong ngành chăn nuôi heo, nơi có biên lợi nhuận gộp hấp dẫn hơn nhiều, trung bình từ 20-25%.

Kết quả kinh doanh Quý 2/2025 là minh chứng rõ nét nhất cho sự thành công của chiến lược này. Báo cáo tài chính cho thấy 100% doanh thu của công ty đến từ hoạt động chăn nuôi, trong khi mảng kinh doanh nông sản gần như không còn ghi nhận. Sự chuyển dịch này không chỉ giúp cải thiện mạnh mẽ biên lợi nhuận mà còn giúp BAF tập trung nguồn lực để xây dựng một thương hiệu mạnh và một chuỗi giá trị bền vững trong ngành protein động vật.

📈 Chu kỳ tăng trưởng mới - Khi BAF hoàn tất tái cấu trúc, tập trung vào mô hình 3F biên lợi nhuận cao, tạo nền tảng lợi nhuận bền vững với KQKD Q2/2025 kỷ lục.

🚀 Tăng trưởng thần tốc - Chiến lược M&A thông minh và huy động vốn hiệu quả tạo "đường băng" tăng trưởng quy mô đàn heo và quỹ đất trong 2-3 năm tới.

🛡️Lợi thế cạnh tranh bền vững - Công nghệ chăn nuôi cao tầng từ đối tác Muyuan giúp tối ưu chi phí, tiết kiệm đất và tạo "con hào kinh tế" về an toàn sinh học.

💰 Định giá hấp dẫn - Chỉ số P/E dự phóng hấp dẫn so với tốc độ tăng trưởng EPS vượt trội, thị trường chưa phản ánh hết tiềm năng dài hạn.

II. Tình hình tài chính BAF

Kết quả kinh doanh Quý 2/2025 của BAF đã phản ánh rõ nét hiệu quả của chiến lược tái cấu trúc, đánh dấu một bước ngoặt về chất lượng tăng trưởng và khẳng định vị thế mới của công ty trong ngành.

1. Bóc tách Kết quả Kinh doanh Quý 2/2025

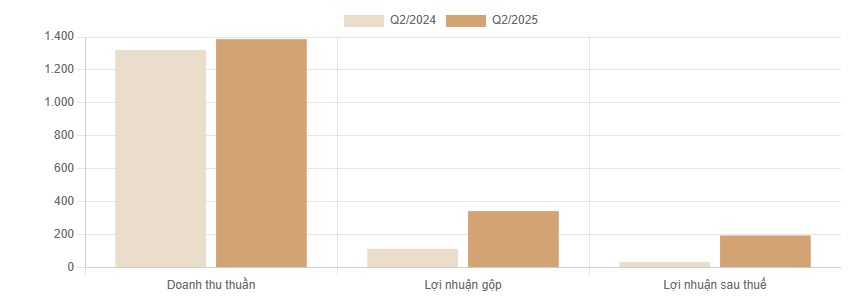

- Doanh thu thuần hợp nhất đạt 1.387 tỷ đồng, tăng nhẹ 5% so với cùng kỳ năm 2024. Tuy nhiên, con số tăng trưởng này chưa phản ánh hết câu chuyện. Nếu đi sâu vào phân tích, toàn bộ doanh thu trong kỳ đến từ mảng chăn nuôi, trong khi cùng kỳ năm trước vẫn ghi nhận một phần đáng kể từ mảng kinh doanh nông sản. Doanh thu riêng từ hoạt động chăn nuôi đã tăng trưởng tới 1,6 lần so với cùng kỳ, cho thấy sự tăng trưởng mạnh mẽ về quy mô đàn và sản lượng bán ra. Sản lượng heo bán ra trong quý đạt hơn 175.000 con, tăng 16% so với cùng kỳ.

- Giá vốn và Biên lợi nhuận gộp thì đây là điểm sáng nhất trong bức tranh tài chính quý 2. Giá vốn hàng bán giảm 13% so với cùng kỳ, xuống còn hơn 1.000 tỷ đồng. Sự sụt giảm này đến từ hai yếu tố chính: (1) Loại bỏ mảng kinh doanh nông sản có giá vốn cao và biên lợi nhuận thấp; (2) Tăng cường khả năng tự chủ nguồn thức ăn chăn nuôi với giá thành cạnh tranh. Nhờ đó, lợi nhuận gộp của BAF đã tăng vọt 200,65%, đạt 343 tỷ đồng. Biên lợi nhuận gộp ghi nhận sự cải thiện ngoạn mục, tăng gấp đôi so với cùng kỳ, đạt mức kỷ lục 25% , cao hơn đáng kể so với mức 10,3% của Quý 1/2025.

- Lợi nhuận sau thuế với sự cải thiện mạnh mẽ của biên lợi nhuận gộp, lợi nhuận sau thuế của BAF đã bùng nổ, đạt 195 tỷ đồng, tăng 465% (tương đương gấp 5,6 lần) so với cùng kỳ năm 2024. Đây cũng là mức lợi nhuận theo quý cao nhất trong lịch sử hoạt động của doanh nghiệp kể từ khi niêm yết.

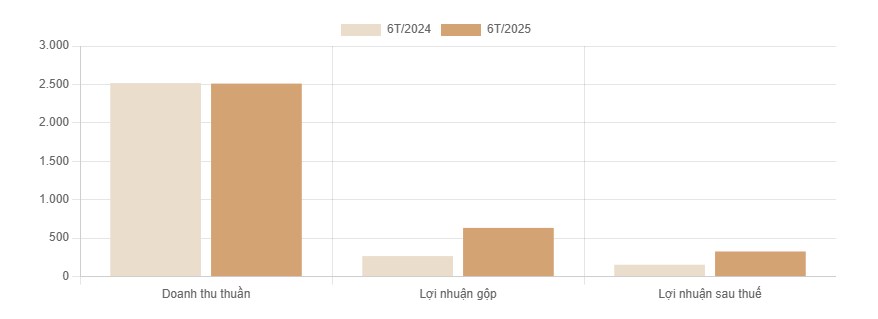

- Lũy kế 6 tháng đầu năm 2025, BAF ghi nhận doanh thu thuần đạt 2.511 tỷ đồng và lợi nhuận sau thuế đạt khoảng 327-330 tỷ đồng, tăng 113% so với nửa đầu năm 2024. Với kết quả này, DN đã hoàn thành 45% kế hoạch doanh thu và 52% kế hoạch lợi nhuận cả năm 2025, cho thấy khả năng vượt kế hoạch cả năm là rất cao

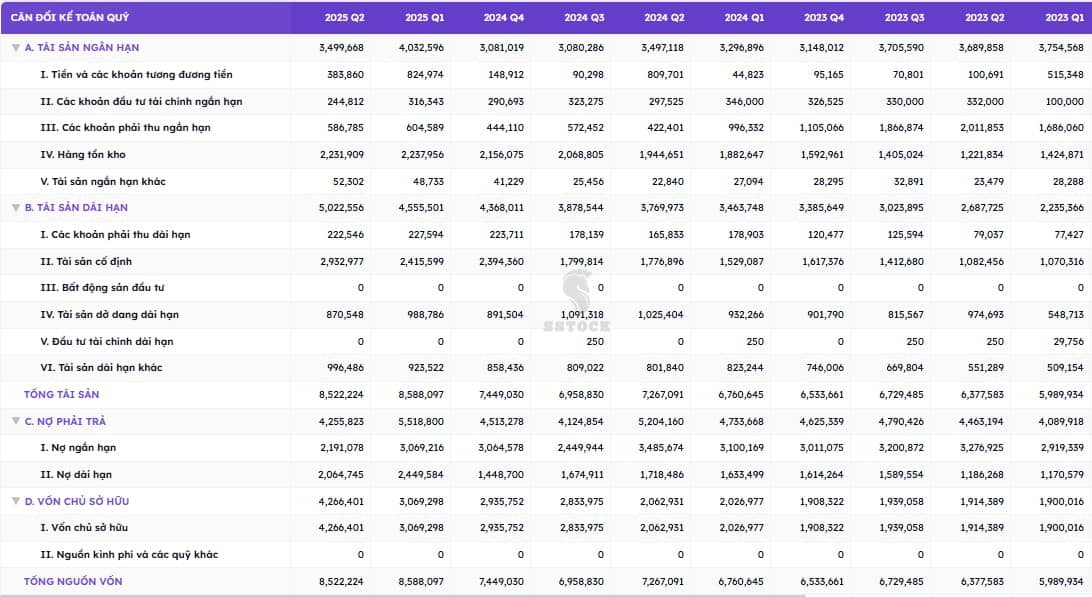

Một bước đi tài chính quan trọng là việc BAF đã hoàn tất đợt chào bán thành công 65 triệu cổ phiếu riêng lẻ trong quý 2, giúp vốn góp của chủ sở hữu tăng mạnh từ 2.390 tỷ đồng lên 3.040 tỷ đồng. Việc tăng vốn chủ sở hữu này diễn ra ngay trước khi công bố kết quả kinh doanh kỷ lục, cho thấy sự tính toán chiến lược của ban lãnh đạo. Động thái này giúp củng cố bảng cân đối kế toán, cải thiện các chỉ số tài chính và tạo ra một "bộ đệm" vốn vững chắc để tài trợ cho các kế hoạch đầu tư tham vọng tiếp theo.

Tại thời điểm 30/06/2025, tổng nợ phải trả của BAF ở mức 4.255 tỷ đồng, trong đó tổng dư nợ vay là 2.583,4 tỷ đồng, tăng 22,8% so với đầu năm. Việc tăng vốn chủ sở hữu đã giúp cân đối lại cơ cấu nguồn vốn, giữ cho các chỉ số đòn bẩy tài chính ở mức ổn định và có thể kiểm soát được.

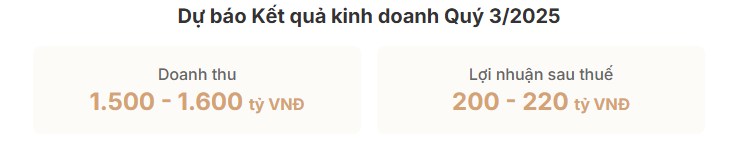

Giả định kết quả kinh doanh Quý 3/2025 của BAF như sau:

- Sản lượng heo bán ra dự kiến sẽ tiếp tục tăng trưởng từ 10-15% so với Quý 2/2025. Động lực chính đến từ việc các trang trại mới đã hoàn thành xây dựng và bắt đầu đi vào vận hành, đóng góp thêm sản lượng cho công ty.

- Thị trường giá heo hơi thường có tính chu kỳ và có thể chịu ảnh hưởng bởi yếu tố mùa vụ. Dự báo giá heo hơi bình quân trong Quý 3/2025 sẽ có sự điều chỉnh nhẹ so với mức đỉnh của Quý 2, dao động trong khoảng 62.000 - 65.000 VNĐ/kg. Mức giá này vẫn cao hơn đáng kể so với cùng kỳ năm 2024 và đảm bảo biên lợi nhuận tốt cho các doanh nghiệp chăn nuôi quy mô lớn như BAF.

- Chi phí thức ăn chăn nuôi, chiếm tỷ trọng lớn nhất trong giá vốn, dự kiến sẽ tiếp tục được kiểm soát tốt. Lợi thế từ việc tự chủ nguồn cung thông qua các nhà máy cám và sự hỗ trợ từ hệ sinh thái Tân Long, kết hợp với xu hướng giá ngô và đậu tương trên thị trường thế giới có dấu hiệu hạ nhiệt, sẽ giúp BAF duy trì biên lợi nhuận gộp ở mức cao.

=> Dự phóng BAF có thể đạt doanh thu khoảng 1.500 - 1.600 tỷ đồng và lợi nhuận sau thuế khoảng 200 - 220 tỷ đồng trong Quý 3/2025. Kết quả này, nếu đạt được, sẽ tiếp tục khẳng định quỹ đạo tăng trưởng mạnh mẽ của công ty so với cùng kỳ năm trước.

III. Tiềm năng tăng trưởng cổ phiếu BAF

Thành công hiện tại của BAF không phải là ngẫu nhiên mà là kết quả của một chiến lược tăng trưởng được tính toán kỹ lưỡng, với những "nước cờ" táo bạo và mang tầm nhìn dài hạn. "Câu chuyện GAME" của BAF được xây dựng dựa trên một tam giác chiến lược vững chắc: M&A để tăng tốc, Công nghệ để tạo khác biệt, và Huy động vốn để cung cấp nhiên liệu.

1/ Mở rộng quy mô thần tốc - Chiến lược M&A "Đi tắt đón đầu"

Trong giai đoạn từ cuối năm 2024 đến nay, BAF đã thực hiện một chiến dịch M&A thần tốc, thâu tóm từ 11 đến 15 công ty chăn nuôi tại các địa phương có tiềm năng phát triển như Thanh Hóa, Quảng Trị, Đắk Lắk, và Bình Phước. Mục tiêu của các thương vụ này không phải là mua lại các trang trại đang hoạt động, mà là nhắm đến các công ty đã sở hữu sẵn quỹ đất phù hợp với quy hoạch chăn nuôi hoặc đang trong giai đoạn hoàn thiện các thủ tục pháp lý để triển khai trang trại.

Đây là một chiến lược "mua thời gian" vô cùng thông minh và hiệu quả. Trong bối cảnh các quy định về môi trường và chăn nuôi ngày càng được siết chặt, đặc biệt là với sự ra đời của Luật Chăn nuôi 2025, việc xin cấp phép một dự án trang trại mới từ đầu có thể mất rất nhiều thời gian, thậm chí vài năm. Bằng cách M&A các công ty đã có nền tảng pháp lý, BAF đã đi một con đường tắt, rút ngắn đáng kể thời gian từ lúc có chủ trương đầu tư đến khi trang trại có thể đi vào hoạt động. Chiến lược này cho phép BAF nhanh chóng mở rộng quy mô đàn, chiếm lĩnh thị phần từ các hộ chăn nuôi nhỏ lẻ buộc phải rời bỏ thị trường do không đáp ứng được tiêu chuẩn mới. Đồng thời, việc tăng tốc mở rộng giúp công ty tận dụng tối đa chu kỳ giá heo đang ở mức cao để tối đa hóa lợi nhuận và dòng tiền, từ đó tạo nguồn lực để tái đầu tư cho các dự án lớn hơn trong tương lai, tạo ra một vòng lặp tăng trưởng nhanh hơn so với các đối thủ.

2/ Hợp tác chiến lược với Muyuan - "Vũ khí" công nghệ chăn nuôi cao tầng

Vào tháng 9 năm 2024, BAF đã ký kết một thỏa thuận hợp tác chiến lược với Muyuan Foods (Trung Quốc) - một "gã khổng lồ" thực sự trong ngành chăn nuôi toàn cầu, với sản lượng gần 64 triệu con heo vào năm 2023. Thỏa thuận này không chỉ là một cái bắt tay thông thường mà là một bước đi mang tính cách mạng, hứa hẹn sẽ định hình lại ngành chăn nuôi Việt Nam.

Trọng tâm của sự hợp tác này là việc Muyuan sẽ chuyển giao cho BAF công nghệ chăn nuôi thông minh, ứng dụng trí tuệ nhân tạo (AI), và đặc biệt là mô hình "chung cư nuôi heo" - tức các trang trại chăn nuôi cao tầng. Mô hình này mang lại những lợi ích vượt trội:

* Tối ưu hóa đất đai: Giảm từ 50-75% chi phí sử dụng đất so với mô hình trang trại truyền thống, và tăng hiệu suất sử dụng đất lên từ 4 đến 10 lần. Đây là một lợi thế cực lớn trong bối cảnh quỹ đất dành cho chăn nuôi ngày càng khan hiếm.

* An toàn sinh học vượt trội: Các trang trại cao tầng là một hệ thống khép kín hoàn toàn, được trang bị hệ thống lọc khí 4 lớp để đảm bảo không khí đưa vào chuồng đạt chuẩn ICU, cùng với hệ thống xử lý chất thải hiện đại. Điều này tạo ra một "pháo đài" vững chắc, giảm thiểu tối đa rủi ro lây nhiễm dịch bệnh từ môi trường bên ngoài, đặc biệt là dịch tả lợn châu Phi (ASF).

* Hiệu quả vận hành: Mức độ tự động hóa cao giúp giảm đáng kể chi phí nhân công và chi phí logistics, tối ưu hóa hiệu quả sản xuất.

Sự hợp tác với Muyuan không chỉ là một thỏa thuận chuyển giao công nghệ, mà là một bước đi chiến lược để tạo ra một lợi thế cạnh tranh bền vững và khó sao chép. Trong khi các đối thủ vẫn đang phát triển trang trại theo chiều ngang, BAF sẽ phát triển theo chiều dọc. Lợi thế về chi phí đất đai và đặc biệt là khả năng kiểm soát dịch bệnh vượt trội sẽ tạo ra một "con hào kinh tế" vững chắc, giúp BAF đạt được quy mô sản xuất khổng lồ trên một diện tích đất giới hạn và giảm thiểu rủi ro lớn nhất của ngành.

3/ Phân tích "GAME" tăng vốn - Nhiên liệu cho cỗ máy tăng trưởng

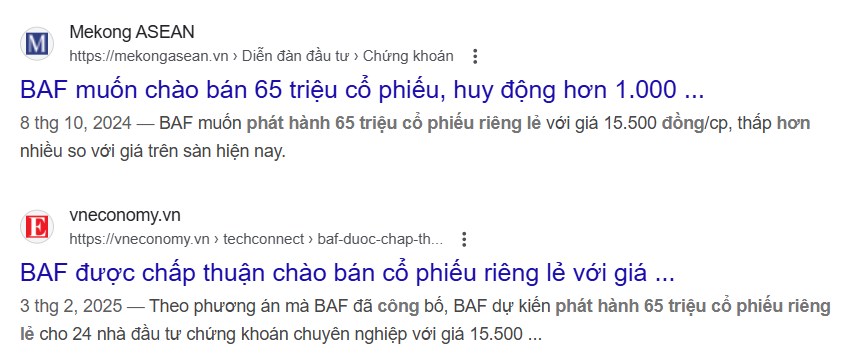

Để tài trợ cho chiến lược M&A và đầu tư công nghệ đầy tham vọng, BAF đã và đang triển khai một "game" huy động vốn rất năng động và hiệu quả. Công ty đã tận dụng đa dạng các kênh huy động vốn, từ phát hành cổ phiếu cho cổ đông hiện hữu, chương trình ESOP, phát hành trái phiếu chuyển đổi cho các định chế tài chính quốc tế uy tín như IFC (Tổ chức Tài chính Quốc tế), và gần đây nhất là phát hành riêng lẻ thành công 65 triệu cổ phiếu, thu về hơn 1.000 tỷ đồng.

Mục đích của các đợt huy động vốn này luôn được công bố một cách rõ ràng và nhất quán: bổ sung vốn lưu động cho hoạt động chăn nuôi, mua heo giống, và mua nguyên vật liệu sản xuất thức ăn. Xa hơn, BAF đã đặt ra một kế hoạch cực kỳ tham vọng là huy động tổng cộng khoảng 53.000 - 54.000 tỷ đồng vốn đầu tư từ nay đến năm 2030 để hiện thực hóa mục tiêu đạt 10 triệu heo thương phẩm.

"Câu chuyện GAME" của BAF có thể được hình dung như một tam giác chiến lược, nơi ba đỉnh M&A (Tốc độ) - Công nghệ Muyuan (Hiệu quả) - Huy động vốn (Nhiên liệu) tương hỗ và thúc đẩy lẫn nhau. Huy động vốn thành công cung cấp nguồn lực dồi dào cho các thương vụ M&A và đầu tư vào công nghệ cao. Ngược lại, việc M&A thành công và sở hữu công nghệ vượt trội tạo ra một câu chuyện tăng trưởng hấp dẫn và thuyết phục, giúp các đợt huy động vốn trong tương lai trở nên dễ dàng và thuận lợi hơn. Đối với nhà đầu tư, việc công ty phát hành thêm cổ phiếu cần được nhìn nhận không chỉ là sự pha loãng ngắn hạn, mà là một phần tất yếu và cần thiết để tài trợ cho một kế hoạch tăng trưởng đột phá và dài hạn.

IV. Định giá cổ phiếu BAF

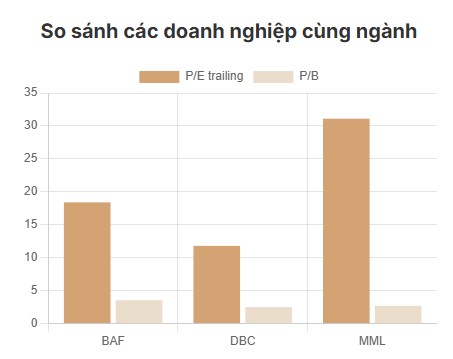

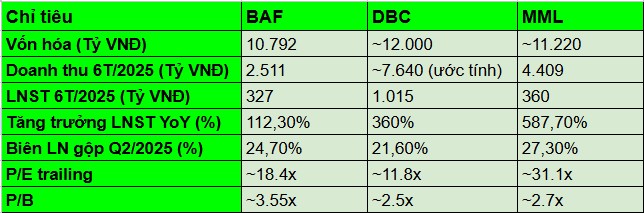

Để đánh giá mức độ hấp dẫn của cổ phiếu BAF, việc so sánh với các doanh nghiệp cùng ngành đang niêm yết là một bước quan trọng. Thị trường chăn nuôi heo Việt Nam hiện có một số doanh nghiệp lớn như Tập đoàn Dabaco (DBC) và Masan MeatLife (MML).

Kết quả kinh doanh Quý 2/2025 cho thấy toàn ngành chăn nuôi đang ở trong một chu kỳ kinh doanh thuận lợi. Cả DBC và MML đều ghi nhận kết quả lợi nhuận bùng nổ. Cụ thể, lợi nhuận sau thuế của DBC trong quý 2 đạt gần 507 tỷ đồng, tăng 250% so với cùng kỳ, giúp công ty vượt kế hoạch lợi nhuận cả năm chỉ sau 6 tháng. Tương tự, MML cũng báo lãi sau thuế 243 tỷ đồng, tăng gấp gần 9 lần so với cùng kỳ.

Tại thời điểm em phân tích, P/E trailing của BAF đang dao động trong khoảng 18.37x đến 20.8x, thấp hơn so với mức P/E trung bình 6 tháng của chính cổ phiếu này là khoảng 31.9x. Mặc dù toàn ngành đều có kết quả tích cực, BAF đang sở hữu những câu chuyện tăng trưởng riêng biệt và khác biệt về chất. Trong khi các đối thủ chủ yếu tăng trưởng dựa trên việc mở rộng mô hình truyền thống, BAF đang xây dựng một nền tảng tăng trưởng mới dựa trên chiến lược M&A thần tốc để chiếm lĩnh thị phần và "vũ khí bí mật" là công nghệ chăn nuôi cao tầng từ Muyuan. Nền tảng này hứa hẹn sẽ mang lại hiệu suất hoạt động và khả năng chống chịu rủi ro (đặc biệt là rủi ro dịch bệnh) cao hơn trong tương lai. Do đó, có cơ sở để tin rằng BAF xứng đáng được thị trường định giá lại ở một mức P/E cao hơn, phản ánh đúng tiềm năng tăng trưởng vượt trội của mình.

Vì thế, em sử dụng phương pháp P/E Forward để định giá cổ phiếu BAF, dựa trên dự phóng kết quả kinh doanh năm 2025.

Dự phóng EPS 2025: Với kết quả lợi nhuận sau thuế 6 tháng đầu năm đã đạt 327 tỷ đồng, và dự phóng 6 tháng cuối năm (giả định một cách thận trọng rằng lợi nhuận sẽ tương đương 6 tháng đầu năm do yếu tố giá heo có thể điều chỉnh), tổng lợi nhuận sau thuế cả năm 2025 của BAF có thể đạt khoảng 650 - 700 tỷ đồng. Con số này cao hơn so với kế hoạch 639 tỷ đồng mà công ty đã đề ra. Với số lượng cổ phiếu lưu hành mới sau đợt phát hành riêng lẻ là 304,02 triệu cổ phiếu , EPS forward cho năm 2025 được ước tính trong khoảng 2.130 - 2.300 VNĐ/cổ phiếu.

Từ đó, em Lâm ra được bộ ba kịch bản định giá như sau

1. Kịch bản Cơ sở (Xác suất 60%):

Giả định BAF hoàn thành các kế hoạch mở rộng trang trại đúng tiến độ, và giá heo hơi bình quân duy trì ổn định ở mức 60.000-65.000 VNĐ/kg. Với tốc độ tăng trưởng lợi nhuận cao, việc áp dụng mức P/E mục tiêu là 20x (tương đương P/E trailing hiện tại) là hợp lý. Giá mục tiêu theo kịch bản này là 45.000 VNĐ/cổ phiếu (2.250×20).

2. Kịch bản Tích cực (Xác suất 25%):

Giá heo hơi duy trì ở mức cao trên 68.000 VNĐ/kg trong nửa cuối năm, các trang trại mới đưa vào vận hành cho hiệu suất cao hơn dự kiến nhờ công nghệ mới. EPS năm 2025 có thể đạt 2.500 VNĐ. Áp dụng P/E mục tiêu 21x do triển vọng tăng trưởng được cải thiện. Giá mục tiêu là 52.500 VNĐ/cổ phiếu.

3. Kịch bản Tiêu cực (Xác suất 15%):

Dịch bệnh bùng phát trên diện rộng khiến người chăn nuôi nhỏ lẻ bán tháo, đẩy giá heo hơi giảm mạnh xuống dưới 55.000 VNĐ/kg. Tiến độ các dự án mới bị chậm lại. EPS năm 2025 chỉ đạt 1.800 VNĐ. Áp dụng P/E mục tiêu thận trọng là 17x. Giá mục tiêu là 30.600 VNĐ/cổ phiếu.

Kết hợp các kịch bản trên với trọng số xác suất tương ứng, giá mục tiêu hợp lý cho cổ phiếu BAF trong 2 quý cuối năm là

Giá mục tiêu = (45.000×60%) + (52.500×25%) + (30.600×15%)= 45.500 VNĐ/cổ phiếu

Với tiềm năng tăng giá 28% so với giá thị trường hiện tại, em đưa ra khuyến nghị MUA đối với cổ phiếu BAF.

V. Rủi ro khi đầu tư cổ phiếu BAF

Mặc dù triển vọng tăng trưởng của BAF là rất tích cực, nhà đầu tư cần xem xét một cách cẩn trọng các rủi ro tiềm ẩn có thể ảnh hưởng đến hoạt động kinh doanh và giá cổ phiếu của công ty.

1. Biến động giá heo hơi

Đây là rủi ro lớn nhất và mang tính cố hữu của ngành chăn nuôi. Giá heo hơi chịu tác động mạnh mẽ bởi quy luật cung - cầu và có tính chu kỳ cao. Nguồn cung có thể tăng đột biến do các hộ chăn nuôi nhỏ lẻ tái đàn ồ ạt khi thấy giá cao, hoặc do bán tháo khi dịch bệnh bùng phát, gây áp lực giảm giá lên thị trường. Mặc dù mô hình 3F giúp BAF giảm bớt sự phụ thuộc vào giá thị trường, nhưng một sự sụt giảm mạnh và kéo dài của giá heo hơi vẫn sẽ ảnh hưởng tiêu cực đến biên lợi nhuận.

2. Biến động giá nguyên liệu đầu vào

Chi phí thức ăn chăn nuôi chiếm tỷ trọng lớn trong cơ cấu chi phí của BAF. Mặc dù có lợi thế từ hệ sinh thái Tân Long, công ty vẫn phụ thuộc lớn vào thị trường nguyên liệu toàn cầu như ngô và đậu tương, vốn được nhập khẩu chủ yếu từ các thị trường Argentina, Brazil và Mỹ. Các yếu tố như biến đổi khí hậu, mất mùa, xung đột địa chính trị hay thay đổi chính sách thương mại của các quốc gia này đều có thể đẩy giá nguyên liệu tăng cao đột ngột, ảnh hưởng đến giá vốn hàng bán.

3. Dịch bệnh

Dịch tả lợn châu Phi (ASF) vẫn là mối đe dọa thường trực và nguy hiểm nhất đối với ngành chăn nuôi heo tại Việt Nam. Mặc dù các trang trại của BAF được đầu tư công nghệ cao và an toàn sinh học, nguy cơ dịch bệnh bùng phát vẫn luôn tồn tại. Tình hình dịch bệnh trong năm 2025 vẫn diễn biến phức tạp tại nhiều địa phương, với hàng trăm ổ dịch được ghi nhận và hàng chục nghìn con heo phải tiêu hủy. Bên cạnh đó, các loại dịch bệnh khác như Lở mồm long móng (FMD) cũng là một rủi ro cần được theo dõi và kiểm soát chặt chẽ.

4. Rủi ro thực thi (Execution Risk)

Kế hoạch mở rộng quy mô của BAF đang diễn ra với tốc độ rất nhanh. Việc triển khai đồng loạt nhiều dự án lớn có thể dẫn đến những thách thức trong công tác quản lý, vận hành, kiểm soát chất lượng và tuyển dụng nhân sự. Bất kỳ sự chậm trễ nào trong việc đưa các trang trại mới vào hoạt động theo đúng kế hoạch sẽ ảnh hưởng trực tiếp đến các dự phóng về doanh thu và lợi nhuận, có thể khiến thị trường đánh giá lại tiềm năng tăng trưởng của công ty.

5. Rủi ro Tài chính

Áp lực nợ vay để tài trợ cho các kế hoạch đầu tư lớn, BAF đã và sẽ tiếp tục gia tăng nợ vay. Tại cuối Quý 2/2025, tổng nợ vay đã tăng 22,8% so với đầu năm. Chi phí lãi vay tăng cao sẽ là một gánh nặng, ăn mòn lợi nhuận của công ty. Kế hoạch phát hành thêm 500 tỷ đồng trái phiếu trong năm 2025 để cơ cấu lại các khoản nợ cho thấy áp lực tài chính hiện hữu.

Với tham vọng huy động hàng chục nghìn tỷ đồng vốn đầu tư đến năm 2030, việc BAF tiếp tục phát hành thêm cổ phiếu là điều khó tránh khỏi. Điều này có thể gây ra áp lực pha loãng đáng kể lên EPS và quyền lợi của các cổ đông hiện hữu. Đợt phát hành riêng lẻ 65 triệu cổ phiếu gần đây với giá chào bán thấp hơn từ 30% đến 50% so với giá thị trường là một ví dụ điển hình cho rủi ro này.

5. Rủi ro Pháp lý và Chính sách

Hoạt động kinh doanh của BAF chịu sự điều chỉnh của nhiều quy định pháp luật. Những thay đổi trong Luật Chăn nuôi, các quy định về bảo vệ môi trường, tiêu chuẩn an toàn thực phẩm, hay các chính sách về thuế và xuất nhập khẩu đều có thể tác động đến chi phí và hoạt động của công ty.

(Báo cáo này được viết vào ngày 15/08/2025)

LIÊN HỆ EM LÂM ĐỂ ĐƯỢC HỖ TRỢ TẠI VPBANK SECURITIES

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()