VPBankS (VPX) – Tân binh tỷ đô của ngành chứng khoán: Có nên xuống tiền ngay từ IPO

CTCP Chứng khoán VPBank (gọi tắt VPBankS, dự kiến sử dụng mã giao dịch VPX) là công ty chứng khoán thành viên của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank).

Thành lập cuối năm 2021 sau khi VPBank mua lại một công ty chứng khoán nhỏ với vốn điều lệ ban đầu chỉ ~36 tỷ đồng, VPBankS đã mở rộng nhanh chóng. Trong hơn 3 năm, vốn chủ sở hữu của công ty đã tăng lên gần 20.000 tỷ đồng và tổng tài sản đạt trên 62.000 tỷ đồng (top 3 thị trường). Hiện VPBankS nằm trong nhóm 3 công ty chứng khoán có tổng tài sản và dư nợ cho vay ký quỹ lớn nhất toàn ngành.

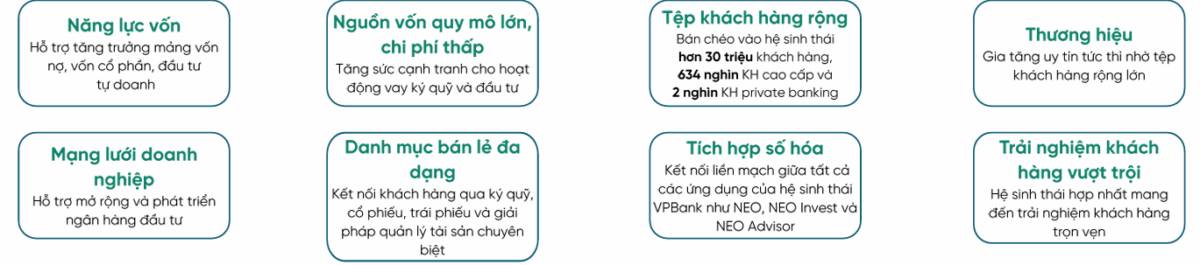

VPBankS là doanh nghiệp chứng khoán duy nhất trong hệ sinh thái 30 triệu khách hàng của VPBank. Theo TGĐ Nguyễn Đức Vinh, lợi thế lớn của VPBankS là “sự cộng hưởng từ hệ sinh thái 30 triệu khách hàng, trong đó hơn 1 triệu khách hàng thu nhập cao” của ngân hàng mẹ. Công ty cũng thừa hưởng năng lực quản trị rủi ro và nguồn vốn chi phí thấp từ VPBank (và đối tác chiến lược SMBC Nhật Bản). Nhờ đó, VPBankS có thể tập trung đẩy mạnh các mảng kinh doanh: cho vay ký quỹ (margin), môi giới, tự doanh và tư vấn/tài trợ vốn. VPBankS hiện chiếm khoảng 10% thị phần margin toàn thị trường (dư nợ ~27.000 tỷ) và có gần 900.000 tài khoản giao dịch (khoảng 10% toàn ngành).

Mô hình kinh doanh, quy mô và cổ đông lớn

VPBankS hoạt động theo mô hình công ty chứng khoán đa năng (brokerage – Môi giới, margin – Cho vay ký quỹ, tự doanh cổ phiếu/trái phiếu, tư vấn bảo lãnh phát hành, và dịch vụ ngân hàng đầu tư). Sau khi thành lập, công ty đã tăng trưởng nhanh nhờ tận dụng tài sản khách hàng của ngân hàng mẹ và triển khai hạ tầng công nghệ. Ví dụ, VPBankS có khoảng 200 chuyên gia CNTT/AI, đầu tư 3–5% lợi nhuận vào công nghệ (ứng dụng giao dịch, trợ lý đầu tư StockGuru…), cho thấy trọng tâm vào khác biệt hoá bằng công nghệ. VPBankS cũng dựa vào mạng lưới giao dịch trực tuyến của VPBank (hai nền tảng Neo và Cake với hơn 6 triệu người dùng) để dẫn khách hàng sang dịch vụ chứng khoán.

Về cổ đông, VPBankS hiện do VPBank sở hữu (gần như) 100%. Đối tác chiến lược SMBC (Nhật Bản) hỗ trợ tài chính nhưng không rõ tỷ lệ sở hữu cụ thể tại VPBankS. VPBank cũng vừa phát hành trái phiếu chuyển đổi cho SMBC để huy động vốn cho VPBankS (150 triệu USD đã huy động nửa đầu 2025, dự kiến 400 triệu USD cả năm). Trước IPO, chưa có công bố cổ đông lớn nào khác; sau IPO, vốn điều lệ dự kiến ~15.000→20.000 tỷ đồng. VPBankS tập trung phát triển song song với FE Credit và các công ty con khác của VPBank, đóng góp vào chiến lược tập đoàn “tài chính – ngân hàng – tiêu dùng” của VPBank.

Kết quả tài chính 2–3 năm gần nhất

Kết quả kinh doanh của VPBankS tăng trưởng rất ấn tượng trong giai đoạn 2022–2025 nhờ thâm nhập mạnh mảng margin và DCM. Dữ liệu công bố 9 tháng 2025 cho thấy:

Doanh thu 9T2025: 5.457 tỷ đồng (gấp 3 lần cùng kỳ). Trong đó, lãi từ giao dịch FVTPL (mua bán cổ phiếu/trái phiếu) gần 1.942 tỷ, lãi từ margin cho vay ~567 tỷ, doanh thu tư vấn/tự doanh tăng mạnhbaomoi.com.

Lợi nhuận sau thuế 9T2025: 2.614 tỷ đồng (tăng ~4 lần so với 9T2024). Quý 3/2025 đóng góp ~1.892 tỷ (gấp 7 lần Q3/2024). Công ty đã hoàn thành ~73% kế hoạch năm 2025 (4.450 tỷ LNTT) chỉ sau 9 tháng. Kết quả này đưa VPBankS vào nhóm dẫn đầu về tốc độ tăng trưởng trong ngành.

Tài sản & vốn: Tính đến cuối Q3/2025, tổng tài sản đạt 62.127 tỷ (tăng hơn 35.400 tỷ so đầu năm) và vốn chủ sở hữu 20.273 tỷ (bao gồm vốn điều lệ 15.000 tỷ và lợi nhuận giữ lại). Như vậy hệ số đòn bẩy (vốn tự có/tổng tài sản) vẫn an toàn ~33%. Dư địa tăng trưởng cho vay (thêm ~13.500 tỷ) còn rất lớn theo đánh giá của ban lãnh đạo.

Cho vay ký quỹ (Margin): Dư nợ margin liên tục phá kỷ lục, đạt 26.664 tỷ cuối Q3/2025 (gấp 3 lần đầu năm, ~10% thị phần). Khoản cho vay margin này đóng góp hơn 1.200 tỷ lãi 9T/2025 (tăng 75% so cùng kỳ). Mảng margin hiện là “động lực chính” tăng trưởng của VPBankS.

Kế hoạch IPO của VPBankS

VPBankS đang thực hiện đợt IPO kỷ lục ngành chứng khoán Việt Nam: huy động tối đa 375 triệu cổ phiếu (chiếm 25% vốn điều lệ sau IPO) với mức giá chào bán 33.900 đồng/cp. Đợt chào bán dự kiến thu về ~12.713 tỷ đồng, định giá công ty đạt ~63.600 tỷ đồng (gần 2,4 tỷ USD). Thời gian đăng ký mua cổ phiếu kéo dài từ 10/10 đến 31/10/2025, với ngày niêm yết dự kiến trên HOSE trong tháng 12/2025. Đây là công ty chứng khoán đầu tiên áp dụng quy trình IPO rút gọn và niêm yết song song. Các ngân hàng/tổ chức đại lý (bao gồm chính VPBankS, SSI, SHS, Vietcap, cùng 12 đơn vị khác) tham gia phân phối cổ phiếu.

Mục đích IPO nhằm tăng vốn phục vụ mở rộng hoạt động: mở rộng cho vay margin, đầu tư danh mục chứng khoán, và triển khai các mảng đầu tư ngân hàng đầu tư. Ban lãnh đạo nhấn mạnh giá chào “dưới giá trị thực” để đảm bảo dư địa tăng giá sau IPO. Theo tính toán, tại mức giá 33.900, VPBankS có chỉ số định giá khoảng P/E 2025 = 14,3 lần và P/B = 2,4 lần; dự kiến sang năm 2026 có thể giảm xuống ~12 lần và < 1,7.

Định giá và so sánh với các công ty chứng khoán niêm yết

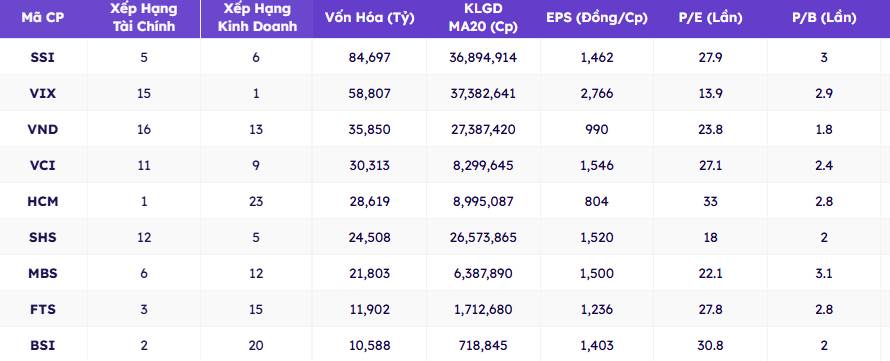

Tại mức giá IPO 33.900 đồng/cp, VPBankS định giá P/E 2025 ~14,3 lần và P/B ~2,4 lần. So sánh với các công ty chứng khoán có quy mô lớn:

SSI: P/E ~27, P/B ~3.

VND (VNDirect): P/E ~23,8, P/B ~1,85.

HCM: P/E ~33, P/B ~2.8.

VCI (Vietcap/Bản Việt): P/E ~27, P/B ~2,4.

Như vậy, P/E và P/B của VPBankS dự IPO thấp hơn hầu hết các công ty chứng khoán lớn trên HOSE/HNX (14 vs 20–27 lần, và P/B 2,4 tương đương trung bình ngành). Điều này cho thấy định giá tương đối hấp dẫn: so với SSI/HSC/VND, tỷ lệ P/B của VPBankS ở mức trung bình, nhưng P/E lại thấp hơn đáng kể. Một số chuyên gia đánh giá mức giá IPO cho phép nhà đầu tư kỳ vọng biên độ tăng giá sau IPO nhờ tiềm năng tăng trưởng cao của VPBankS và nền tảng lớn từ ngân hàng mẹ.

Ngoài ra, VPBankS cam kết trả cổ tức tương đối cao (2–4%/năm) và triển khai các lợi ích cho cổ đông tham gia IPO (hỗ trợ margin, quà tặng cổ phiếu thưởng…) để khuyến khích nhà đầu tư tham gia.

Cơ hội tăng trưởng và rủi ro

Cơ hội: VPBankS có dư địa tăng trưởng rất lớn khi thị trường chứng khoán Việt Nam đang hồi phục, thanh khoản dồi dào và kỳ vọng nâng hạng thị trường. Tận dụng nguồn khách hàng tiềm năng của VPBank, công ty có thể đẩy mạnh cho vay ký quỹ và phát triển mảng tự doanh (đặc biệt trái phiếu doanh nghiệp). Quan hệ với SMBC giúp VPBankS huy động vốn ngoại và chuẩn bị cho thị trường tài sản số đang mở cửa. Thị phần môi giới của VPBankS hiện mới chỉ ~3% (hơn 900.000 tài khoản), mục tiêu tăng lên 10% càng tạo dư địa lớn. Theo các dự báo, nếu hoàn thành chỉ tiêu đến 2030, doanh thu và lợi nhuận VPBankS có thể đạt 29.000–17.500 tỷ (tăng gấp 3–5 lần hiện tại).

Rủi ro: Tốc độ tăng trưởng quá cao phụ thuộc nhiều vào điều kiện thị trường chung. Nếu thị trường chứng khoán sụt giảm, nợ margin của khách hàng có thể tăng rủi ro tín dụng (trong khi công ty có thể chịu lỗ từ cắt lỗ tự doanh). Ngoài ra, công ty mới có một thời gian ngắn hoạt động độc lập (chưa có lịch sử dài) nên mặt bằng chi phí và lợi nhuận có thể khó duy trì. Do IPO khối lượng lớn, giá cổ phiếu có thể bị điều chỉnh sau khi niêm yết khi nhiều cổ đông lớn được phép thoái vốn. Cuối cùng, VPBankS phải cạnh tranh với nhiều công ty chứng khoán khác (SSI, VND, HSC, VCI, MBS…) đang đồng thời mở rộng hoạt động, nên chưa chắc thị phần mục tiêu sẽ đạt được. Đặc biệt trong ngắn hạn, nhà đầu tư cần lưu ý yếu tố “mua giá IPO thì kẹp cổ phiếu” nếu thị trường điều chỉnh mạnh (như các đợt IPO lớn khác).

Định hướng đầu tư: có nên mua IPO không?

Tổng hợp đánh giá trên, VPBankS là một cơ hội đầu tư hấp dẫn ở góc nhìn dài hạn. Mức giá IPO 33.900 đồng cho thấy định giá P/E, P/B thấp hơn đáng kể so với các công ty chứng khoán lớn hiện hữu, trong khi tiềm năng tăng trưởng (biên lợi nhuận cao, tăng trưởng hai con số) là rất lớn nhờ lợi thế hệ sinh thái VPBank và kỳ vọng nâng hạng thị trường. Nhiều tổ chức đã đăng ký mua lớn ngay ngày đầu (Dragon Capital đăng ký ~50 triệu USD), phản ánh niềm tin vào tiềm năng công ty.

Tuy nhiên, nhà đầu tư cũng cần cân nhắc rủi ro thị trường chung và tính thanh khoản của cổ phiếu. Nếu mua để “lướt sóng” trong ngắn hạn, mức đột biến cung cổ phiếu lên sàn có thể tạo biến động mạnh (giá có thể tăng nhanh ban đầu rồi điều chỉnh). Ngược lại, với tầm nhìn dài hạn, định giá hiện tại hơi “hời” so với tiềm năng, việc mua cổ phần VPX trong IPO có thể được xem là đáng giá.

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường