VCI: Cơ hội tái định giá khi thị trường vốn sôi động

Trong làn sóng tăng trưởng của thị trường chứng khoán Việt Nam hướng tới câu chuyện nâng hạng, nhóm ngành dịch vụ tài chính luôn là tâm điểm của dòng tiền. Tuy nhiên, thay vì chỉ nhìn vào thanh khoản ngắn hạn, sự phân hóa mạnh mẽ đang mở ra cơ hội lớn cho những doanh nghiệp sở hữu lợi thế cạnh tranh riêng biệt.

Công ty Cổ phần Chứng khoán Vietcap (VCI) là một trong những ứng cử viên sáng giá nhất cho câu chuyện "tái định giá" nhờ năng lực vượt trội trong mảng Ngân hàng Đầu tư (IB) và những nút thắt kinh doanh đang dần được tháo gỡ trong năm 2026.

1. Bối cảnh vĩ mô và ngành:

Mặc dù chỉ số VN-Index đã nỗ lực thiết lập vùng đỉnh mới quanh mức 1.928 điểm, song đà tăng chủ yếu tập trung cục bộ ở nhóm cổ phiếu trụ cột, đặc biệt là nhóm liên quan đến Vingroup. Mặt bằng chung của thị trường vẫn đang trong trạng thái phân hóa cao độ. Thanh khoản bình quân một quý gần đây có sự sụt giảm về mức quanh 23.000 tỷ đồng/ngày dưới áp lực bán ròng kéo dài của khối ngoại, xu hướng tăng nhẹ của lãi suất tiền gửi và tâm lý thận trọng của nhà đầu tư cá nhân.

Tuy nhiên, giới phân tích đánh giá đây chỉ là khoảng lặng cần thiết trước một chu kỳ bùng nổ mới:

Kỳ vọng nâng hạng FTSE (Tháng 9/2026): Câu chuyện nâng hạng lên thị trường mới nổi đang ngày càng rõ nét hơn bao giờ hết, hứa hẹn thu hút hàng tỷ USD từ các quỹ ngoại và các quỹ chỉ số (ETF).

Nhu cầu sử dụng đòn bẩy tiếp tục tăng: Dư nợ margin toàn thị trường đạt khoảng 415.000 tỷ đồng (+2% QoQ), phản ánh nhu cầu đòn bẩy tài chính của nhà đầu tư vẫn đang được duy trì ở mức cao.

Dự báo tăng trưởng dài hạn: HSC dự báo lợi nhuận toàn ngành chứng khoán sẽ duy trì mức tăng trưởng bình quân khoảng 16%/năm trong giai đoạn 2026–2028.

Trong một thị trường đang chuyển dịch dần về chiều sâu, dòng tiền thông minh sẽ ngừng tìm kiếm các cổ phiếu "đầu cơ thanh khoản" thuần túy để tập trung vào những doanh nghiệp có lợi nhuận thực tế và khả năng bảo chứng cho các giao dịch lớn của thị trường vốn.

2. VCI - Sự khác biệt từ nghiệp vụ truyền thống

Khác với phần lớn các công ty chứng khoán nội địa tập trung nguồn lực vào cuộc chiến hạ phí môi giới (Zero Fee) và cạnh tranh dư nợ margin của nhóm khách hàng cá nhân, VCI chọn cho mình lối đi riêng biệt với vị thế dẫn đầu trong mảng Ngân hàng Đầu tư (IB) và Khách hàng tổ chức.

Khi thị trường chứng khoán Việt Nam nâng hạng thành công, tác động lớn nhất không chỉ dừng lại ở việc các quỹ ETF mua vào cổ phiếu niêm yết, mà xa hơn là sự thay đổi về chất của thị trường vốn:

Các định chế tài chính, quỹ đầu tư lớn của nước ngoài sẽ tham gia sâu hơn.

Nhu cầu huy động vốn, cấu trúc nợ và vốn cổ phần của các doanh nghiệp tư nhân lớn tăng mạnh.

Hoạt động IPO, thoái vốn Nhà nước, phát hành cổ phiếu mới và M&A sẽ bước vào chu kỳ sôi động nhất lịch sử.

Đây chính là "sân chơi" độc quyền mà VCI đã dày công xây dựng thương hiệu và mạng lưới đối tác suốt nhiều năm qua. Khi thị trường chuyển dịch từ giai đoạn "chợ giao dịch ngắn hạn" sang "thị trường vốn chuyên nghiệp", năng lực IB của VCI sẽ là chìa khóa giúp doanh nghiệp được định giá lại ở một mặt bằng hoàn toàn khác biệt.

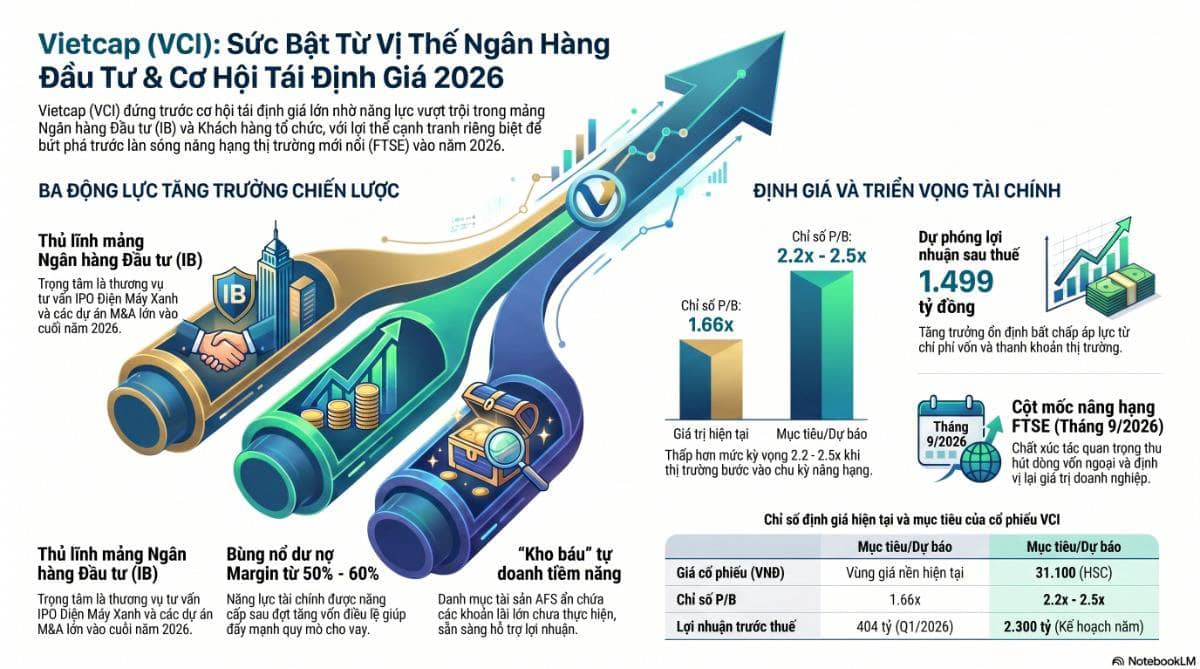

3. Ba động lực thúc đẩy tăng trưởng ngắn và trung hạn của VCI

Động lực 1: Margin trở thành trụ cột mới nhờ bệ đỡ tăng vốn

Sau khi hoàn tất đợt tăng vốn điều lệ thành công vào cuối năm 2025, năng lực tài chính của VCI đã được nâng lên một tầm cao mới. Với lượng vốn chủ sở hữu dồi dào, VCI dự kiến sẽ đẩy mạnh quy mô cho vay ký quỹ với mục tiêu tăng trưởng dư nợ margin đạt từ 50% - 60% so với cùng kỳ. Dù biên lợi nhuận cho vay (NIM) có thể chịu áp lực thu hẹp nhẹ do chi phí vốn tăng, việc mở rộng quy mô danh mục cho vay vẫn sẽ đóng đóng góp một nguồn thu nhập ổn định và vững chắc cho công ty.

Động lực 2: IPO và M&A – Chất xúc tác cực mạnh từ thương vụ "Điện Máy Xanh"

Điểm rơi lợi nhuận của mảng IB thường tập trung vào nửa cuối năm và năm 2026 sẽ là một năm hứa hẹn đối với VCI. Tâm điểm chú ý của thị trường sẽ là thương vụ tư vấn IPO cho chuỗi Điện Máy Xanh (DMX) - dự kiến sẽ được ghi nhận doanh thu và lợi nhuận lớn trong nửa cuối năm 2026. Ngoài ra, danh mục các thương vụ M&A và phát hành vốn đang "nhen nhóm" trong quý 2 sẽ tiếp tục là động cơ tạo ra các khoản doanh thu phí tư vấn khổng lồ cho Vietcap.

Động lực 3: "Kho báu" tự doanh tiềm tàng

Bên cạnh hoạt động kinh doanh cốt lõi, danh mục tài sản tài chính sẵn sàng để bán (AFS) của VCI đang ẩn chứa những khoản lãi lớn chưa thực hiện hóa. Để hỗ trợ lợi nhuận thuần trong năm 2026, VCI nhiều khả năng sẽ chủ động thực hiện hóa một phần các khoản đầu tư này khi điều kiện thị trường thuận lợi. Song song đó, việc tăng tỷ trọng vào các chứng chỉ tiền gửi (CCTG) và trái phiếu chất lượng cao sẽ đảm bảo một dòng thu nhập định kỳ bền vững, giảm thiểu rủi ro biến động thị trường.

4. Kết quả kinh doanh thực tế và dự phóng triển vọng 2026

Điểm nhấn kết quả kinh doanh Quý 1/2026:

Lợi nhuận trước thuế (LNTT): Đạt 404 tỷ đồng (+14% YoY), hoàn thành khoảng 17% kế hoạch năm (2.300 tỷ đồng). Mức hoàn thành kế hoạch còn thấp do công ty chưa hiện thực hóa các khoản thu nhập lớn từ danh mục tự doanh trong quý đầu năm.

Lãi từ cho vay ký quỹ (Margin): Đạt 414 tỷ đồng, tăng trưởng mạnh mẽ 61% so với cùng kỳ năm trước.

Doanh thu môi giới: Đạt 176 tỷ đồng, ghi nhận mức tăng trưởng gấp 9 lần so với mức nền rất thấp của Q1/2025.

VCBS dự báo bùng nổ từ Quý 2/2026 và cả năm 2026:

Dự báo kết quả kinh doanh Quý 2/2026: Doanh thu dự kiến đạt 863 tỷ đồng (+52% YoY); Lợi nhuận trước thuế dự kiến đạt 307 tỷ đồng (+67% YoY).

Dự phóng cả năm 2026: Doanh thu đạt 3.944 tỷ đồng (+15% YoY) và LNST đạt 1.499 tỷ đồng (+12% YoY).

5. Định giá và Khuyến nghị đầu tư: Biên an toàn cao từ mức định giá hấp dẫn

Mặc dù triển vọng tăng trưởng lợi nhuận của VCI vô cùng rõ nét, song giá cổ phiếu hiện tại vẫn đang được giao dịch quanh mức định giá trung bình lịch sử, mở ra cơ hội tích lũy dài hạn rất tốt cho nhà đầu tư nhạy bén.

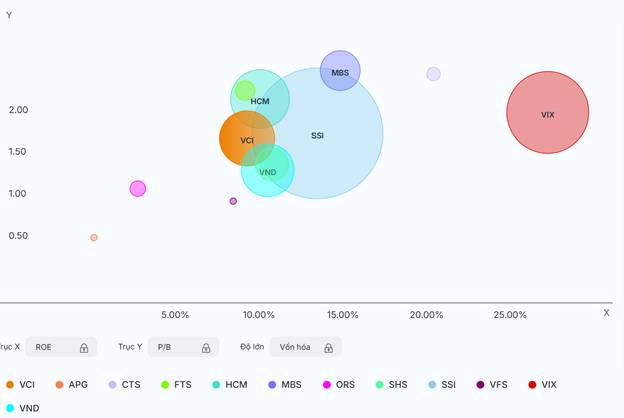

Chỉ số định giá hiện tại: VCI hiện đang được giao dịch quanh mức P/E là 20.6 lần và P/B là 1.66 lần.

Định giá mục tiêu từ HSC: HSC đưa ra mức giá mục tiêu 12 tháng cho cổ phiếu VCI là 31.100 đồng/cổ phiếu, dựa trên kỳ vọng bùng nổ của mảng IB và chất lượng tài sản vượt trội.

Nguồn: Simplize

Phân tích tương quan định giá P/B nâng cấp:

Với mức P/B hiện tại là 1.66, cổ phiếu VCI đang nằm dưới đường trung bình dài hạn. Khi chu kỳ thị trường hồi phục mạnh mẽ đi kèm với làn sóng nâng hạng vào nửa cuối năm 2026, định giá của các CTCK hàng đầu thường có xu hướng bứt phá bám theo các dải định giá cao hơn.

Nếu P/B của VCI quay trở lại vùng hợp lý từ 2.2 đến 2.5.(tương đương mức tăng 30% - 50% về mặt định giá), giá cổ phiếu sẽ có mức dư địa tăng trưởng tương xứng từ vùng giá nền hiện tại

Rủi ro cần lưu ý:

Thanh khoản thị trường thứ cấp nếu tiếp tục duy trì trạng thái ảm đạm kéo dài sẽ là một rào cản cho hoạt động IPO và các giao dịch thỏa thuận lớn của mảng IB. Do nhóm cổ phiếu chứng khoán có hệ số Beta rất nhạy với thị trường, nhà đầu tư nên ưu tiên chiến lược giải ngân mua gom từng phần quanh vùng định giá $P/B$ hiện tại để tối ưu hóa giá vốn và nắm giữ cho mục tiêu trung - dài hạn để đón đầu con sóng nâng hạng sắp tới.

Nguồn tham khảo dữ liệu: Simplize, VCBS, HSC.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()