Tín dụng, lãi suất và sự hồi phục dần của bất động sản

Các chính sách hỗ trợ cùng với động lực thị trường (thị trường bất động sản vẫn đang trong giai đoạn đầu của chu kỳ tăng trưởng dài hạn) đang vực dậy thị trường.

Năm 2023, thị trường bất động sản Việt Nam hứng chịu đợt suy thoái tồi tệ nhất trong hơn một thập kỷ. Chỉ có khoảng 3.000 căn hộ chung cư hoặc giấy phép xây dựng nhà ở được cấp trong quý 3 năm 2023 so với 125.000 căn hộ ở thời kỳ đỉnh cao của thị trường 3 năm trước đó.

Tình hình có thể còn tồi tệ hơn nếu Chính phủ không phản ứng nhanh chóng vào đầu năm ngoái. Nghị định 08 được ban hành vào ngày 05/03/2023 và có hiệu lực ngay lập tức, cho phép các tổ chức phát hành trái phiếu đàm phán với người nắm giữ để kéo dài thời gian đáo hạn trái phiếu lên tới 2 năm hoặc đổi tiền gốc hết hạn lấy các tài sản khác như căn hộ, nhà ở. Vì vậy, trong 9 tháng kể từ ngày nghị định có hiệu lực đến tháng 11 năm 2023, ngày đáo hạn của 37 nghìn tỷ đồng tiền gốc của trái phiếu bất động sản hoặc ~18% của tổng 208 nghìn tỷ đồng trái phiếu ban đầu dự kiến đáo hạn vào năm 2023 đã được gia hạn và 265 tỷ đồng tiền gốc đã được đổi sang tài sản khác, giúp giảm bớt áp lực thanh khoản cho các chủ đầu tư.

Ngân hàng và chính sách tiền tệ nới lỏng là một trong những yếu tố hỗ trợ lớn đối với việc giảm bớt áp lực tài chính, giúp phục hồi dần thị trường. (Nguồn ảnh minh họa: BVB)

Mặt khác, chính quyền địa phương cũng đưa ra một số nhượng bộ, cho phép các chủ đầu tư nối lại các dự án bị đình chỉ ngay cả khi không có giấy phép xây dựng cần thiết. Điều này đã giúp Novaland, vốn là tâm điểm của cuộc khủng hoảng, khởi động lại việc xây dựng tất cả các dự án của mình tại Hồ Chí Minh, Đồng Nai và Phan Thiết.

Ngân hàng Nhà nước Việt Nam (NHNN) cũng tích cực giúp giảm bớt áp lực tài chính đối với các bên tham gia thị trường bằng cách cắt giảm lãi suất chính sách 125 - 150 điểm cơ bản, ban hành Thông tư 02 về hoãn nợ, cũng như yêu cầu các ngân hàng địa phương nới lỏng việc đánh giá tín dụng và bơm tiền vào thị trường. Kết quả là lãi suất cho vay trong nước giảm đáng kể 1/3 xuống mức trung bình khoảng 8,0-9,0% từ mức đỉnh 12-13% vào cuối năm 2022 và đang tiến tới mức thấp kỷ lục 7,0-8,0% vào năm 2021. Tín dụng dành cho các doanh nghiệp bất động sản tăng 22% vào năm 2023 so với mức tăng trưởng tín dụng chung là 11%

Các chính sách hỗ trợ cùng với động lực thị trường (thị trường bất động sản vẫn đang trong giai đoạn đầu của chu kỳ tăng trưởng dài hạn) đang vực dậy thị trường. Số lượng giao dịch đất nền tại Lâm Đồng, một trong những điểm nóng nhất trong thời kỳ bong bóng bất động sản 2020-2022, tăng quý thứ 3 liên tiếp trong quý 3 năm 2023. Tương tự, giao dịch chung cư tại TP.HCM, trung tâm kinh tế của cả nước, cũng đang phục hồi rõ rệt.

Tuy nhiên, mặc dù phục hồi, doanh số bán bất động sản vẫn giảm. Ngược lại với mức tăng trưởng tín dụng 22% so với cùng kỳ đối với các doanh nghiệp bất động sản trong năm 2023, tín dụng thế chấp tăng không đáng kể, phản ánh niềm tin thấp của người mua nhà. Tiến độ xây dựng các dự án được nối lại vẫn chậm do thanh khoản của các chủ đầu tư vẫn eo hẹp trong khi chưa có giải pháp đột phá về việc cấp phép đang cản trở người mua nhà mới.

Trong năm 2023, các doanh nghiệp bất động sản đã trả tổng cộng 190 nghìn tỷ đồng cho trái phiếu đáo hạn theo lịch trình (108 nghìn tỷ đồng) và mua lại trước hạn (82 nghìn tỷ đồng). Vào năm 2024, bao gồm cả các khoản chưa thanh toán lũy kế là 66 nghìn tỷ đồng và đáo hạn là 166 nghìn tỷ đồng, tổng nghĩa vụ trái phiếu của các doanh nghiệp bất động sản trong nước đã tăng 25% lên 232 nghìn tỷ đồng. Và để tái cấp vốn cho khoản nợ ngày càng tăng này, ngoài việc bán căn hộ, các chủ đầu tư cũng đang tìm kiếm nhà đầu tư cho việc phát hành.

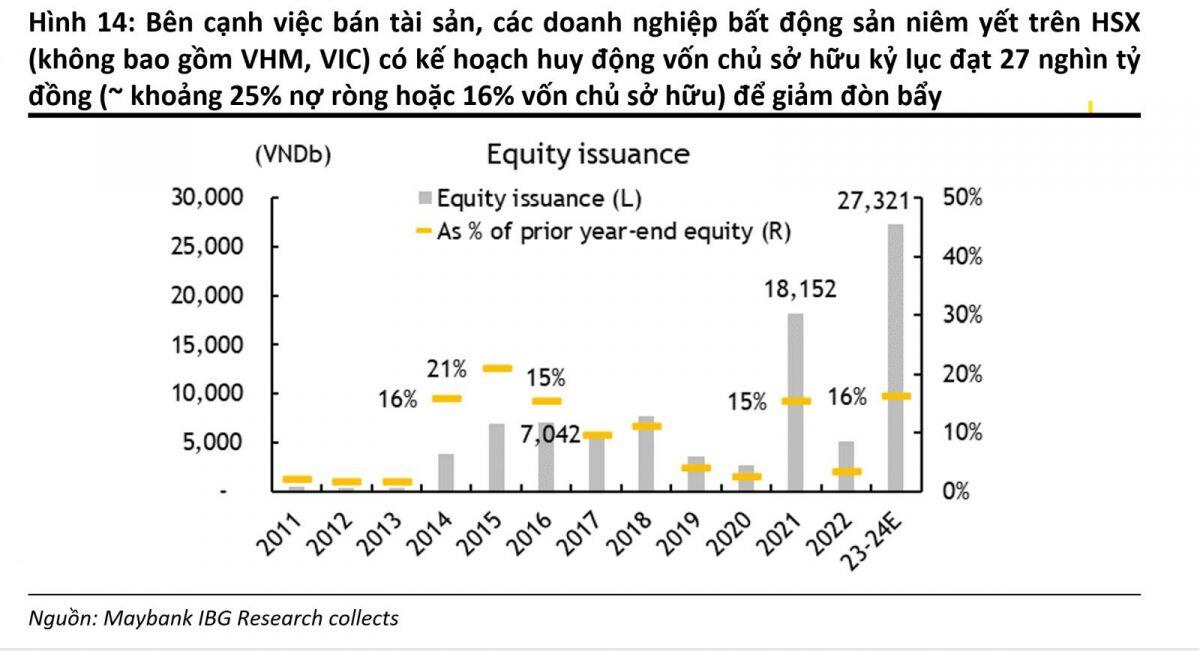

Các doanh nghiệp bất động sản niêm yết (không bao gồm VHM, VIC) có kế hoạch huy động vốn chủ sở hữu kỷ lục đạt 27,3 nghìn tỷ đồng, tương đương khoảng 16% vốn chủ sở hữu cuối năm 2022 (thông qua phát hành riêng lẻ và phát hành quyền cho cổ đông hiện hữu) hoặc khoảng 25% nợ ròng. Việc phát hành nếu thành công sẽ giúp các chủ đầu tư giải quyết phần lớn các vấn đề về thanh khoản và khả năng thanh toán, từ đó đẩy nhanh quá trình phục hồi thị trường.

Theo quan điểm của chúng tôi, sự phục hồi dần của thị trường bất động sản là một trong những yếu tố để tài chính hộ gia đình có thể vững tin cải thiện trong 2024, cùng với đó, chắc chắn hơn về sự tăng trưởng ổn định xuyên suốt của nền kinh tế. Đây cũng là điều kiện tích cực hơn cho thị trường bất động sản và các nhóm ngành chứng khoán, hỗ trợ ngược lại cho cơ hội phát hành huy động vốn cổ phiếu của các doanh nghiệp bất động sản, đi cùng và cộng hưởng thông tin nâng hạng của thị trường chứng khoán trong năm 2024.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()