TCB quý 1/2026: Phân Tích Chi Tiết Nền tảng lợi nhuận tốt

Techcombank đang bước vào giai đoạn tăng trưởng nhờ mở động lực từ mảng dịch vụ và kỷ luật chi phí chặt chẽ.

Thu nhập phí tăng mạnh nhờ thanh toán, thẻ, wealth và bảo hiểm, giúp cơ cấu lợi nhuận bền vững hơn thay vì phụ thuộc hoàn toàn vào tín dụng. Đồng thời, ngân hàng vẫn duy trì tỷ lệ CASA cao, CAR thuộc nhóm dẫn đầu hệ thống và nền tảng tài sản chất lượng. TCB cũng đang chủ động dịch chuyển danh mục tín dụng sang bán lẻ & SME để giảm phụ thuộc BĐS, tạo nên tăng trường dài hạn an toàn hơn. Câu chuyện cố tức tiến mặt và kế hoạch tăng vốn có thể trở thành catalyst hỗ trợ dịnh giá trong 2026.

1. Kết quả kinh doanh quý 1/2026

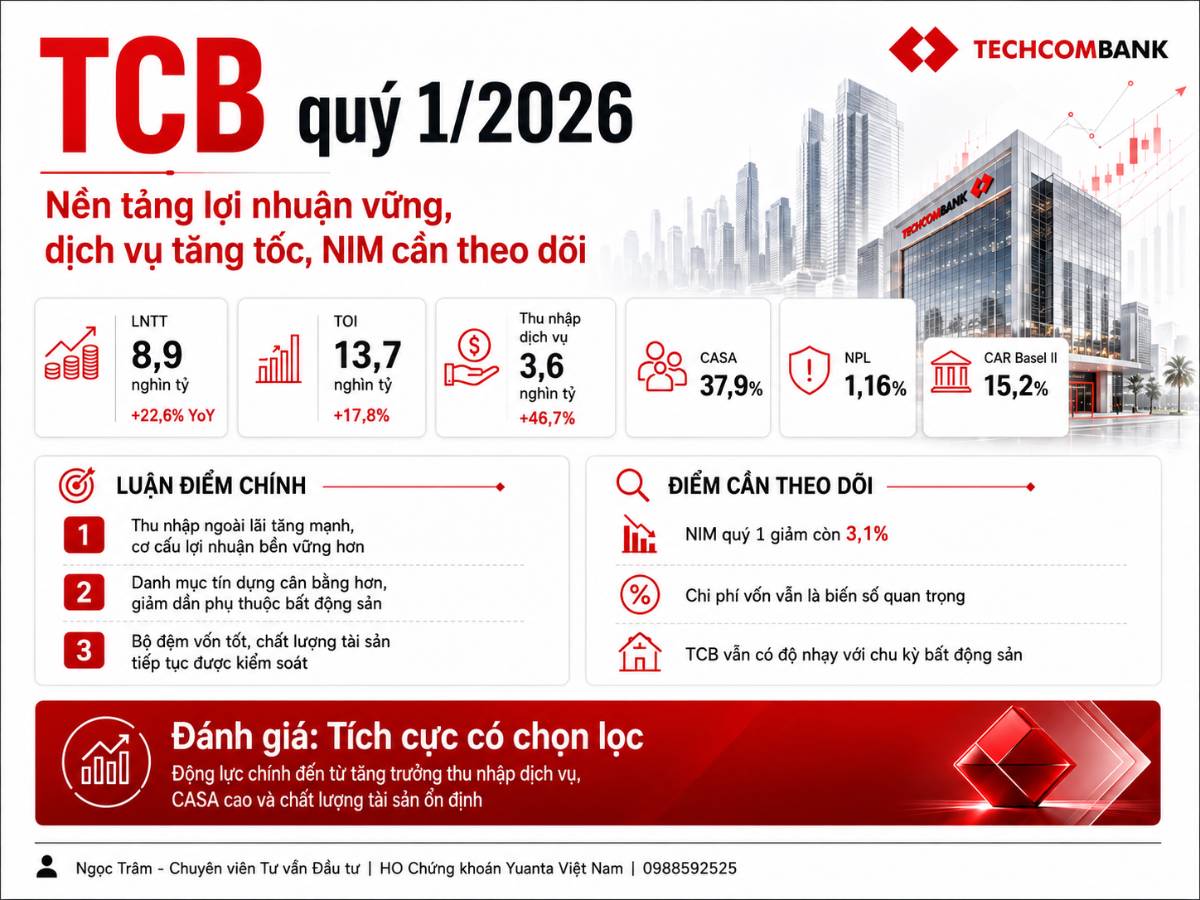

Techcombank ghi nhận quý 1/2026 khá tích cực. Lợi nhuận trước thuế đạt 8,9 nghìn tỷ đồng, tăng 22,6% so với cùng kỳ. Tổng thu nhập hoạt động đạt 13,7 nghìn tỷ đồng, tăng 17,8%, cho thấy động lực tăng trưởng vẫn đến từ hoạt động ngân hàng lõi và hệ sinh thái tài chính liên quan.

Điểm sáng lớn nhất là cơ cấu thu nhập. Thu nhập lãi thuần đạt 9,5 nghìn tỷ đồng, tăng 14,6%, trong khi thu nhập từ hoạt động dịch vụ đạt 3,6 nghìn tỷ đồng, tăng 46,7%, mức cao nhất theo quý từ trước đến nay. Nguồn thu dịch vụ tăng mạnh nhờ thanh toán, ngoại hối, bảo hiểm và các hoạt động trong hệ sinh thái.

Tuy nhiên, NIM theo quý giảm xuống 3,1%, trong khi NIM trượt 12 tháng đạt 3,7%. Đây là điểm cần theo dõi kỹ vì chi phí vốn tăng do cạnh tranh huy động vẫn là áp lực thực tế đối với nhóm ngân hàng tư nhân có tốc độ tăng trưởng tín dụng cao.

2. Tín dụng và cơ cấu tài sản

TCB tiếp tục dịch chuyển danh mục theo hướng đa dạng hơn. Tín dụng cá nhân và SME đạt 395,3 nghìn tỷ đồng, tăng 5,9% từ đầu năm và tăng 33,0% so với cùng kỳ. Trong đó, cho vay tín chấp tăng mạnh, SME tăng tốt, cho thấy ngân hàng đang đẩy mạnh các phân khúc có lợi suất cao hơn.

Ở mảng doanh nghiệp, tín dụng doanh nghiệp đạt 458,2 nghìn tỷ đồng, tăng 1,7% từ đầu năm và tăng 10,7% so với cùng kỳ. Điểm đáng chú ý là tỷ trọng dư nợ bất động sản giảm từ 30,7% cuối năm 2025 xuống 28,9% trong quý 1/2026, lần đầu xuống dưới mốc 30%. Đây là tín hiệu tích cực về kiểm soát rủi ro danh mục, dù TCB vẫn là ngân hàng có độ nhạy nhất định với chu kỳ bất động sản.

3. CASA, thanh khoản và vốn

Tiền gửi khách hàng đạt 651,0 nghìn tỷ đồng, tăng 14,2% so với cùng kỳ. CASA bao gồm Sinh lời tự động đạt 246,9 nghìn tỷ đồng, chiếm 37,9% tổng tiền gửi, vẫn là một lợi thế cạnh tranh quan trọng của TCB. Dù vậy, tỷ lệ CASA có dấu hiệu giảm nhẹ do mặt bằng lãi suất cao khiến khách hàng chuyển sang sản phẩm có lãi suất tốt hơn.

Về thanh khoản, LDR đạt 80,5%, thấp hơn ngưỡng quy định 85%; tỷ lệ vốn ngắn hạn cho vay trung dài hạn ở mức 26,9%, thấp hơn ngưỡng 30%. CAR Basel II đạt 15,2%, tăng từ 14,6% cuối quý 4/2025, cho thấy nền tảng vốn vẫn rất tốt.

4. Chất lượng tài sản

Chất lượng tài sản nhìn chung vẫn kiểm soát được. NPL ở mức 1,16%, tăng nhẹ so với 1,13% cuối quý 4/2025. Tỷ lệ bao phủ nợ xấu tăng lên 129,3%, cao hơn mức 127,9% cuối năm 2025. Đây là điểm cộng vì TCB vừa mở rộng sang các tài sản có lợi suất cao hơn, vừa duy trì bộ đệm dự phòng tương đối an toàn.

Chi phí dự phòng quý 1/2026 ở mức 935,3 tỷ đồng, giảm 14,2% so với cùng kỳ. Chi phí tín dụng trượt 12 tháng duy trì khoảng 0,6%, cho thấy áp lực trích lập chưa tăng đột biến.

5. Vai trò của TCBS trong hệ sinh thái

TCBS tiếp tục là tài sản chiến lược quan trọng của hệ sinh thái TCB. Quý 1/2026, TCBS ghi nhận doanh thu 2,78 nghìn tỷ đồng, tăng 37%, lợi nhuận trước thuế đạt 1,46 nghìn tỷ đồng, tăng 11%. TCBS cũng duy trì vị thế mạnh trong phát hành trái phiếu doanh nghiệp, môi giới và cho vay ký quỹ. Điều này giúp TCB có thêm nguồn thu ngoài lãi, giảm bớt phụ thuộc vào NIM truyền thống.

6. Định giá và diễn biến cổ phiếu

Tính đến phiên 13/05/2026, TCB quanh vùng 33.600 đồng/cp theo dữ liệu CafeF và Vietstock. Vietstock ghi nhận khối lượng phiên 13/05/2026 khoảng 11,5 triệu cổ phiếu, trong khi khối ngoại bán ra mạnh hơn chiều vào trong phiên này.

Về định giá, dữ liệu thị trường ghi nhận TCB đang giao dịch quanh P/E 9,2 lần và P/B 1,35 lần. Với một ngân hàng có ROE trailing khoảng trên 14%, CASA cao, CAR tốt và chất lượng tài sản kiểm soát được, mức định giá này không đắt. Tuy nhiên, thị trường sẽ cần thêm bằng chứng về việc NIM ổn định trở lại trong các quý sau để định giá được mở rộng.

7. Luận điểm đầu tư

Luận điểm tích cực của TCB nằm ở 3 điểm chính. Thứ nhất, lợi nhuận quý 1/2026 tăng tốt, không chỉ nhờ tín dụng mà còn nhờ thu nhập dịch vụ tăng mạnh. Thứ hai, CASA vẫn thuộc nhóm cao, giúp TCB có lợi thế chi phí vốn dài hạn dù ngắn hạn chịu áp lực. Thứ ba, chất lượng tài sản ổn định, CAR cao và tỷ trọng bất động sản đã giảm xuống dưới 30%, giúp câu chuyện rủi ro bớt căng hơn giai đoạn trước.

Điểm cần thận trọng là NIM giảm về 3,1% theo quý. Nếu chi phí vốn còn cao hoặc cạnh tranh huy động kéo dài, tốc độ tăng lợi nhuận các quý tới có thể không bứt phá tương ứng với tăng trưởng tín dụng. Ngoài ra, TCB vẫn có độ nhạy với bất động sản, trái phiếu doanh nghiệp và chu kỳ thị trường vốn thông qua hệ sinh thái TCBS.

8. Góc nhìn kỹ thuật ngắn hạn

Vùng giá quanh 33.000–34.000 đồng/cp đang là vùng tích lũy quan sát sau nhịp điều chỉnh từ vùng cao hơn. Khối lượng giao dịch duy trì ở mức khá, nhưng áp lực khối ngoại vẫn là yếu tố cản nhịp tăng ngắn hạn. Với trạng thái hiện tại, TCB phù hợp hơn với chiến lược theo dõi tích lũy khi điều chỉnh, ưu tiên các nhịp kiểm định hỗ trợ thành công thay vì hành động khi giá tăng mạnh trong phiên.

Vùng cần theo dõi gần là 33.000–33.500 đồng/cp. Nếu giữ được vùng này với thanh khoản cạn dần, cổ phiếu có thể tạo nền ngắn hạn. Vùng cản gần nằm quanh 35.000–36.000 đồng/cp; vượt vùng này với thanh khoản cải thiện sẽ xác nhận dòng tiền quay lại rõ hơn.

Kết luận

TCB quý 1/2026 là một báo cáo tốt: lợi nhuận tăng 22,6%, TOI tăng 17,8%, NFI tăng 46,7%, CAR đạt 15,2%, NPL chỉ 1,16%. Điểm trừ lớn nhất là NIM theo quý giảm về 3,1%, phản ánh áp lực chi phí vốn. Vì vậy, góc nhìn hợp lý là tích cực có chọn lọc: TCB vẫn là cổ phiếu ngân hàng chất lượng cao, định giá chưa đắt, nhưng cần thêm tín hiệu cải thiện NIM và dòng tiền thị trường để mở rộng kỳ vọng giá.

Ngọc Trâm - HO Chứng khoán Yuanta Việt Nam

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()