Phần 3: Hiểu đúng mô hình của doanh nghiệp BĐS nhà Khang Điền - Mục tiêu nắm bắt cơ hội đầu cơ cổ đất và quản trị rủi ro hiệu quả

Đôi lời tác giả gửi gắm: Hôm nay là ngày 8/8/2025, nhân dịp cổ phiếu KDH vượt ngưỡng kháng cự và tăng hơn 10% chỉ trong 2 phiên, tác giả muốn chia sẻ đôi điều về tầm nhìn và tư duy khi chúng ta phân tích 1 cổ phiếu bất động sản nói chung và đưa ra góc nhìn cá nhân về cổ phiếu KDH, từ đó chúng ta sẽ hiểu sâu về bản chất các cổ đất để có chiến lược đầu cơ hiệu quả.

Nhà Khang Điền là một cổ đất rất đặc biệt, không chỉ đặc biệt bởi vì là doanh nghiệp tạo ra sản phẩm rất chất lượng, ít được truyền thông xăm soi vào nội tại, mà còn là doanh nghiệp bất động sản duy nhất được các quỹ cực lớn săn đón như Dargon Capital, Vina Capital (Không tính VIC, VHM vì đây không phải cổ thuần BDS), mỗi lần KDH chào bán cổ phiếu riêng lẻ, cổ phiếu ưu đãi, tăng vốn, đều có sự đặt cọc trước của các quỹ ngoại. Tôi không nói điều này để phím hàng cho quý độc giả, tôi nói để các bạn thấy được rằng ngay cả những quỹ lớn, với năng lực quản trị rủi ro cực cao, quan điểm đầu tư không bao giờ là những cổ phiếu đầu cơ như DIG, CEO, HDC... Vậy mà lại dành sự ưu ái cho Nhà Khang Điền, điều đó khiến cho tôi phải tò mò và giành thời gian, tâm sức để đào sâu vào nội tại doanh nghiệp này.

Thông qua bài nghiên cứu sâu trên, tác giả mong muốn quý độc giả có cái nhìn sâu sắc về Nhà Khang Điền nói chung cũng như có được cái mô hình nhằm giúp chúng ta phân tích, đầu cơ và quản trị rủi ro hiệu quả với hầu như tất cả các cổ phiếu bất động sản trên thị trường, từ đó mang đến sự thịnh vượng về tài chính, sự bảo an về tâm hồn cho những nhà đầu tư nhỏ lẻ như chúng ta.

Bài viết được chia làm 4 phần, như thường lệ, quan điểm của tác giả là khi chúng ta đầu tư vào bất kỳ doanh nghiệp nào, việc hiểu được động cơ, mong muốn và đạo đức của người lãnh đạo doanh nghiệp là vô cùng quan trọng với các cổ đông như chúng ta, do đó:

- Phần 1, tôi sẽ tập trung vào sơ lược về doanh nghiệp và bóc tách hồ sơ để tìm được ông chủ thực sự đằng sau của doanh nghiệp và ai, động cơ và đạo đức họ như thế nào.

- Phần 2, tôi sẽ chia sẽ với quý độc giả về cách thức quản trị nhân sự của người đứng đầu doanh nghiệp, điểm mạnh và điểm yếu.

- Phần 3, tôi sẽ đào sâu vào mô hình kinh doanh của KDH cũng như một số dự án hiện tại và tương lai của họ.

- Phần 4, tôi sẽ nói về sức khỏe tài chính, đưa ra những cơ hội và rủi ro khi chúng ta muốn đầu tư đối với cổ phiếu KDH.

Bài viết được tác giả nghiên cứu trong thời gian dài, rất mong quý đọc giả quan tâm và sử dụng tài liệu, vui lòng ghi tên nguồn.

IV) MÔ HÌNH KINH DOANH, BLNG

Đầu vào:

- KDH tập trung thâu tóm đất ở khu vực ven thành phố Hồ Chí Minh, bao gồm các khu vực quận 2, quận 9 (Phía đông HCM), khu vực huyện Bình Chánh (Phía tây HCM). KDH là một trong ít doanh nghiệp bất động sản có quỹ đất lớn trên địa bàn thành phố HCM, ước tích hơn 600 ha, hơn 500 ha là ở khu vực Bình Chánh. Các dự án ở khu vực quận 2, quận 9 của KDH hầu như tiếp giáp tuyến cao tốc TP HCM - Long Thành - Dầu Giây, ăn theo sự phát triển hạ tầng cao tốc.

Đầu ra:

- Tại khu vực quận 2, quận 9, KDH tập trung phát triển nhà phố, biệt thự, đây là phân khúc cao cấp có mức BLNG cao. KDH cũng định hướng xây dựng hình ảnh thương hiệu sản phẩm của mình là sản phẩm cho giới thượng lưu thông qua các giải thưởng về bất động sản mà KDH nhận được, KDH là doanh nghiệp thường xuyên nhận các giải về thiết kế sản phẩm BDS. Ngoài ra, ở phân khúc sản phẩm nhà phố, biệt thự của KDH, tỉ lệ hấp thụ thường rất cao, do giá trị thật là có và nhu cầu thật là có.

- Tại khu vực Bình Chánh, Bình Tân, KDH tập trung phát triển các dự án chung cư là chính, có giá trị thấp phù hợp nhu cầu của nhân khẩu học khu vực đó. Mặc dù thế, sản phẩm của KDH hoàn thiện rất chất lượng, đúng nhu cầu thật của người dùng, do đó, tỉ lệ hấp thụ của các dự án KDH cao.

- Ngoài ra, KDH được đánh giá là một trong những công ty BDS có pháp lý tốt nhất Việt Nam, những dự án từ trước tới giờ của KDH đều hoàn chỉnh về mặt pháp lý, đây cũng là một lợi thế cạnh tranh của KDH.

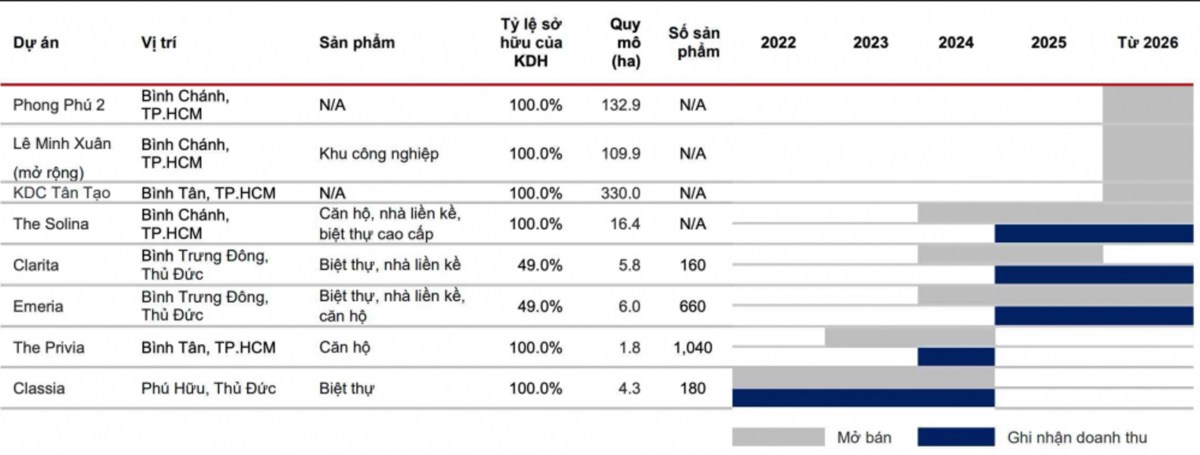

V) CÁC DỰ ÁN ĐANG BÀN GIAO

THE PRIVIA

- Năm 2024, doanh thu chủ yếu của KDH đến vào quý 4, hơn 2000 tỷ, khi bắt đầu hạch toán doanh số bán của dự án The Privia Bình Tân. Báo cáo tài chính quý 4 ghi nhận hàng tồn kho tại dự án The Privia này còn khoảng hơn 600 tỷ, từ mức 1700 tỷ ở quý 3, tức KDH đã giải phóng hơn 1100 tỷ tồn kho tại KDH. Tính đến nay, dự án Privia đã bán hết, như vậy, trong quý 1 năm 2025, KDH sẽ hạch toán toàn bộ dự án, giả định mức BLNG bán chung cư The Privia thấp hơn mức BLNG quý 4 khoảng 5% là 40% (do tại Q4, KDH vẫn đang hạch toán 1 số dự án biệt thự), vậy riêng dự án trên sẽ ghi nhận khoảng 1000 tỷ doanh thu, 400 tỷ lợi nhuận gộp trong Q1, Q2, 2025.

THE FORESTA

- The Foresta là tên gọi mới của 2 dự án Emeria và Clarita sau khi sát nhập, cả 2 dự án trên khởi công xây dựng từ giữa 2023, tính tới đầu 2025 đã gần như hoàn thành các hạng mục, theo tham khảo của tác giả đối với 1 số môi giới dự án, hiện do về luật bất động sản thay đổi, nên quá trình xin giấy phép mua bán bị trễ, vì vậy dự kiến sang quý 2, 2025 sẽ bắt đầu mở bán. Tổng diện tích cả 2 dự án là khoảng 12 ha, tỷ lệ đất ở khoảng 43%, tương đương 4.73 ha.

- Hiện nay, mặc dù chưa được bán chính thức, nhưng giá tham khảo qua các môi giới thì 250tr/m2 là khởi điểm, đây là mức giá khá cao so với mặt bằng chung khu vực đó (nhà phố gần đó có giá 100tr/m2 - 150tr/m2), nên tốc độ hấp thụ sẽ kém hơn. Như vậy, cả dự án sẽ mang lại khoảng 13000 tỷ, ước tính mức mức BLNG dòng biệt thự ở mức cao, khoảng 50%, sở hữu KDH 51%, như vậy cả dự án sẽ mang lại khoảng 6500 tỷ doanh thu, 3250 tỷ LNG cho KDH.

- Tuy nhiên, do tốc độ tiêu thụ sản phẩm biệt thự là khá lâu, dự kiến Q2-2025 mới có thể mở bán, khi khách hàng đặt cọc cũng phải theo tiến độ mới nhận nhà, công ty chỉ được hạch toán doanh thu khi bàn giao nhà, do đó, khả năng cao trong năm 2025, dự án The Foresta sẽ không đóng góp nhiều vào doanh thu của KDH.

KDH có thực sự mua rẻ dự án Nhà Đoàn Nguyên khi ghi nhận lãi cho mua rẻ?

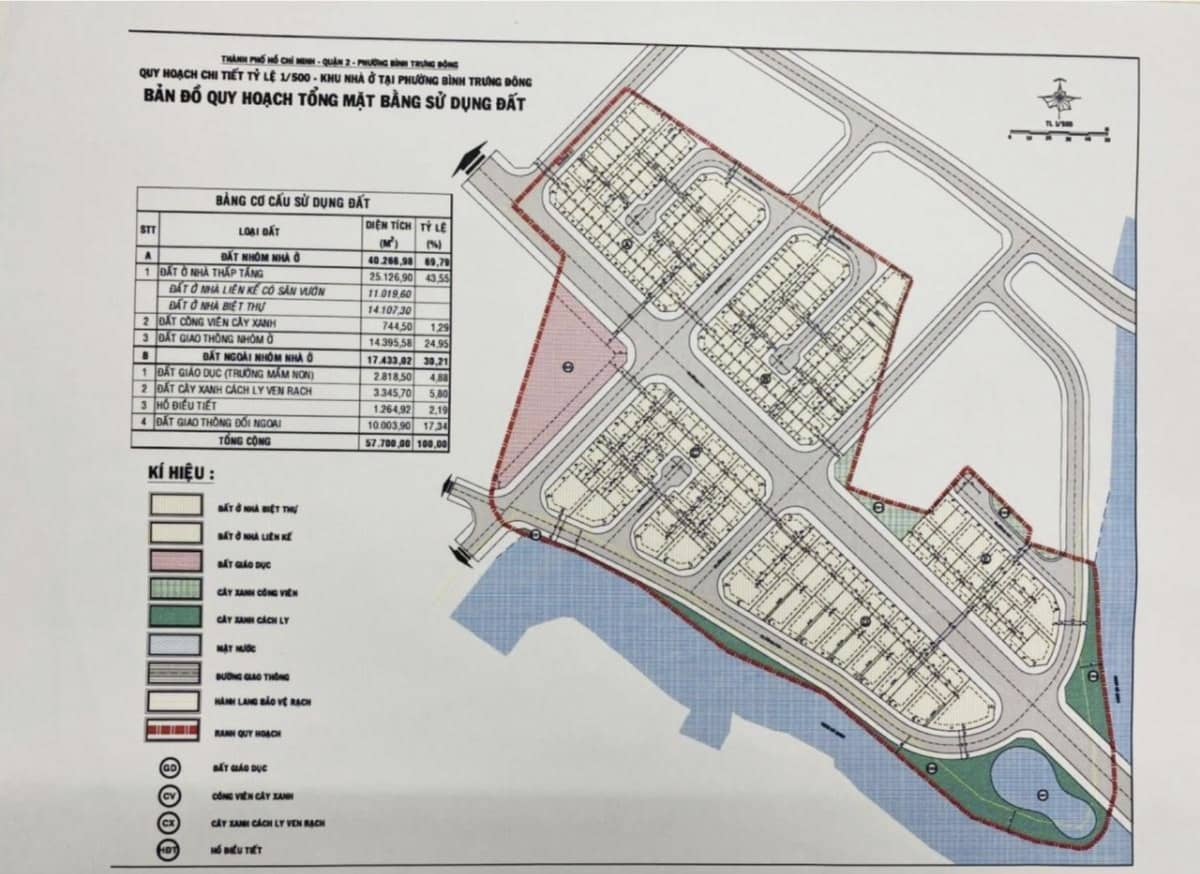

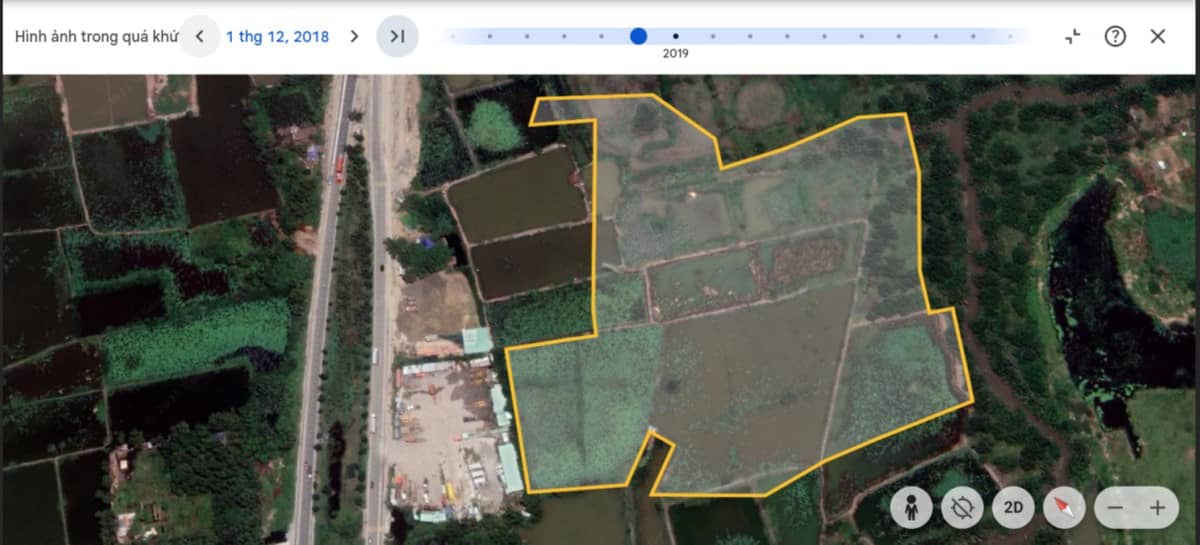

- Cuối năm 2021 chứng kiến KDH mua lại dự án Đoàn Nguyên - Bình Trưng Đông thông qua công ty con là Địa ốc Gia Phước. Được biết, dự án Đoàn Nguyên từng thuộc sở hữu của KDH, tuy nhiên, do khó khăn về mặt tài chính, năm 2013, KDH bán lại dự án cho 2 nhà đầu tư cá nhân (được đồn đoán là pháp nhân đứng tên hộ đại gia bất động sản nào đó) với giá hơn 300 tỷ. Đến khoảng 2018, Capitaland thông báo đã mua lại dự án trên với giá 1380 tỷ, ngay thời điểm đó, dự án vẫn còn là ruộng đất, ao hồ, hình ảnh vào ngày 1/12/2018 như sau:

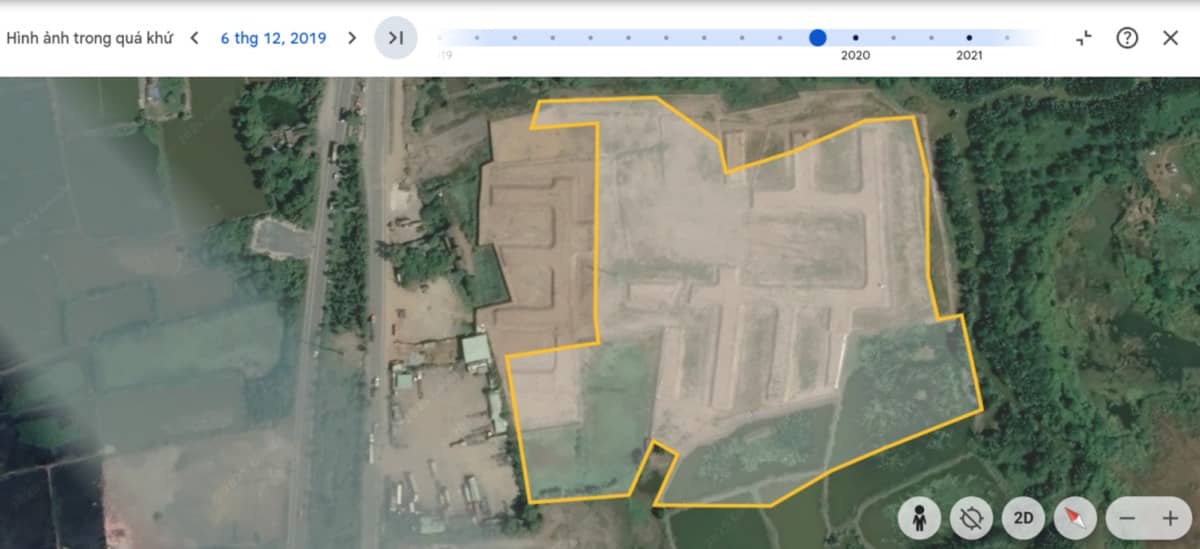

- Sau khi Capitaland mua lại, họ tiến hành san lấp mặt bằng, xây dựng lối đi, phân lô, phục vụ mục đích phát triển tiếp dự án Đoàn Nguyên. Hình ảnh vào ngày 6/12/2019 như sau:

- Rục rịch đến cuối 2021, khi KDH có động thái khâu tóm dự án, thì BCTC KDH ghi nhận lãi do giao dịch mua rẻ dự án là hơn 300 tỷ, với việc chi 620 tỷ để sở hữu 60% vốn CTCP Đầu tư Bất động sản Phước Nguyên (Phước Nguyên), công ty sở hữu 100% vốn của Công ty TNHH Đầu tư Kinh doanh Nhà Đoàn Nguyên (Nhà Đoàn Nguyên), tương đương định giá 1033 tỷ, rẻ hơn 346 tỷ so với giá Capitaland mua hồi 2018. Thực tế rằng, một dự án tiềm năng, trong thời gian hơn 3 năm (2018-2022), giá trị miếng đất phải tăng thêm mới là hợp lý, huống chi Capitaland đã chi tiền để đầu tư, san lấp mặt bằng, vậy mà lại bán rẻ cho KDH, như vậy có thực sự hợp lý hay không?

- Thời điểm Q1-2022, BCTC ghi nhận hàng tồn kho dự án Đoàn Nguyên là 3100 tỷ, nợ dài hạn tăng đột ngột từ 2000 tỷ lên 4400 tỷ, tập trung ở vay dài hạn do thế chấp dự án Đoàn Nguyên là 1800 tỷ và nợ tiền thuế thu nhập hoãn lại phải trả là hơn 600 tỷ, như vậy, khả năng cao là KDH mua dự án Đoàn Nguyên đi kèm với nợ của công ty Phước Nguyên nên mới có giá rẻ như vậy. Nếu cộng luôn nợ vào, thì ít nhất KDH phải chi 3400 tỷ để sở hữu 6ha đất dự án.

Tại sao phải hợp tác với Keppel Land?

- Cũng cần nói thêm, xem xét các báo cáo tài chính từ quý 1 đến quý 4 năm 2023 của KDH, ta sẽ thấy cơ cấu hàng tồn kho thay đổi rất khác thường. Tại quý 1, hàng tồn kho dự án Bình Trưng - Bình Trưng Đông là hơn 1100 tỷ, dự án đang được thế chấp tại CTG với số dư vay là 1100 tỷ. Đến quý 2, cả 2 dự án Đoàn Nguyên và Bình Trưng đều không còn bị thế chấp, hàng tồn kho dự án Bình Trưng bị tách ra gồm phần tồn kho dự án Bình Trưng - Bình Trưng Đông là 200 tỷ, phần tồn kho dự án Bình Trưng Mới - Bình Trưng Đông là 900 tỷ. Được biết, cũng trong quý này, KDH bán 49% phần vốn góp tại 2 công ty Nhà Đoàn Nguyên (1520 tỷ) và Bình Trưng Mới (1661 tỷ) cho Keppel Land, ghi nhận lãi 255 tỷ và 874 tỷ. Đến quý 3, hàng tồn kho của dự án Bình Trưng - Bình Trưng Đông tăng đột ngột từ 200 tỷ lên đến 2800 tỷ, đồng thời được đem thế chấp tại OCB chi nhánh quận 4 (là đối tác tài chính thân thiết của KDH bấy lâu nay), số tiền vay là hơn 1600 tỷ. Nên nhớ, quỹ đất 6ha (Nhà Đoàn Nguyên) và 5.8ha (Bình Trưng Mới) đã bán 49% cho Keppel Land, điều đó nghĩa là hiện tại, KDH vẫn còn 1 quỹ đất khá lớn gần dự án Keppel Land, và trong quý 3, họ đã hạch toán giá trị bất động sản đó để tiếp tục vay vốn. Do đó, ta có thể nói sự hợp tác giữa KDH và Keppel Land lần này mang 3 ý nghĩa chính, (1) Giảm gánh nặng tài chính cho KDH (2) Là tiền đề để hợp tác các dự án lớn khác (3) Hình thành dự án xung quanh quỹ đất, tạo mức giá sàn cao cho quỹ đất còn lại.

CÁC DỰ ÁN THUỘC NHÀ KHANG PHÚC (BCCI CŨ)

Quỹ đất khủng với giá vốn rất rẻ

- Từ 2011 đến 2015, ngân hàng Sacombank luôn là đối tác tài chính của KDH, chuyên cung cấp hầu như các khoảng vay lớn cho KDH, tuy nhiên, từ 2016 trở đi, trong báo cáo tài chính của KDH, các khoảng vay từ nhà Sacombank không còn chiếm ưu thế nữa mà thay vào đó là các khoảng vay từ OCB và CTG. Được biết, cũng trong 2015, KDH đã ký hợp tác chiến lược với CTG. Sacombank giai đoạn 2012 - 2016 được sở hữu bởi đại gia Trầm Bê trước khi ông đi tù vào 2017, ông còn được biết tới là ông chủ BCCI, doanh nghiệp bất động sản sở hữu quỹ đất lớn (hơn 600ha) gồm KDC Tân Tạo, khu công nghiệp Lê Minh Xuân, một số trung tâm thương mại và dự án chung cư. Nhắc lại, thời điểm năm 2015, KDH có động thái thâu tóm BCCI, khi đó, giao dịch được thực hiện rất nhanh, chỉ trong vòng 3 tháng, 3 cổ đông lớn lần lượt thoái vốn là HFIC bán toàn bộ 27,9% vốn BCI, Dragon Capital đã bán 17,2% vốn, Red River Holding thoái hết 4,13% vốn, cùng thời điểm, KDH rót hơn 1100 tỷ khâu tóm 57% BCI. Đến năm 2018, sau khi ông Trầm Bê bị bắt, lúc này KDH phát hành hơn 57 triệu cổ phiếu hoán đổi, sở hữu nốt 43% còn lại của BCI, hủy niêm yết BCI trên sàn, đổi tên thành Công ty MTV Đầu tư kinh doanh Nhà Khang Phúc. Như vậy, KDH chỉ cần bỏ ra hơn 1100 tỷ và in giấy để thâu tóm toàn bộ quỹ đất hơn 600 ha.

KDH có thực sự chỉ cần bỏ ra 1100 tỷ để mua đứt công ty?

- Thời điểm KDH mua thâu tóm, BCCI có tổng tài sản là 3400 tỷ, trong đó, tài sản tập trung ở hàng tồn kho, hơn 2900 tỷ, tiền và tương đương tiền khoảng 150 tỷ. Bên cạnh đó, BCI có khoảng nợ 1300 tỷ, khoảng nợ này sẽ được tính vào nợ của công ty mẹ là KDH. Được biết, thời điểm 2014, tổng nợ của KDH chỉ khoảng 1500 tỷ, như vậy, việc thâu tóm BCCI nghĩa là KDH phải gánh thêm 1 khoảng nợ rất lớn tương đương khoảng nợ hiện tại, chưa kể khoảng 1100 tỷ mà KDH đã chi ra để thâu tóm BCCI. Thêm nữa, thời điểm đó, hầu hết quỹ đất của BCCI đều chưa có pháp lý, tỉ lệ giải phóng mặt bằng còn thấp, chưa thể sinh ra dòng tiền ngay lập tức, đó cũng là lý do mà KDH thời gian sau đã bán rẻ 2 dự án thuộc BCCI để cơ cấu nợ (giá bán rẻ hơn giá vốn). Vậy thời điểm đấy, theo tôi, KDH mua rẻ nhưng rất rủi ro, KDH đã chơi một ván rất lớn, chấp nhận cày thêm vài năm, tiêu thụ các dự án ở quận 2, quận 9, để có tiền đắp vào các dự án khu Tây Sài Gòn.

Một số dự án đang triển khai:

- KCN Lê Minh Xuân mở rộng: Tính đến Q1/2025, KDH đã nhận được giấy phép xây dựng và dự kiến bắt đầu xây dựng vào Q2/2025, dự kiến cho thuê đất được vào 2026. Như vậy, trong 2025, dự án chưa tạo ra được dòng tiền.

- The Solina - Khu dân cư 11A: Dự án được chia làm 2 giai đoạn, GD1 gần 13ha, gồm 4.33 ha nhà phố, biệt thự, 3600m2 chung cư, 1.33 ha khu vực nhà ở xã hội, GD2 còn lại khoảng 3.4ha. Tính đến Q4/2024, hàng tồn kho dự án Khang Phúc - Khu dân cư Bình Hưng 11A đã đạt 1800 tỷ, tăng 1200 tỷ svck, nguyên nhân do doanh nghiệp đã đóng tiền sử dụng đất GD1. Tổng dự án có diện tích 16ha, gồm biệt thự và chung cư cao cấp, tiến độ đền bù giải tỏa hoàn thành, đến nay, dự án đã nhận được giấy phép xây dựng. Dự án trên cũng được 1 số nhà đầu tư quan tâm và vào tiền từ rất sớm, 9/12/2019, KDH nhận khoảng góp vốn 362 từ Công ty Cổ phần Bất động sản Phúc Đạt và Công ty TNHH Đầu tư Phát triển Bất động sản Nam Hưng, mục đích để làm dự án 11A, tuy nhiên, đến nay, KDH đã thanh lý hợp đồng với họ và bồi thường phí khoảng 44 tỷ. Dự kiến, dự án sẽ hưởng lợi từ phát triển hạ tầng, cụ thể là đường Song Hành Quốc Lộ 50 đang được triển khai, 30/4/2025 hoàn thành, sẽ kết nối trực tiếp với KDC 11A. Ngoài ra, công ty Khang Phúc (BCCI cũ) cũng là nhà thầu 1 phần của tuyến đường song hành trên, do đó sẽ tác động phần nào đến tiến độ dự án làm đường.

- KDC Phong Phú 2: Đây là dự án liền kề dự án KDC Phong Phú 4 của KDH (dự án đã hoàn thành), có tên thương mại là The Green Village, kết nối với tuyến song hành quốc lộ 50 sắp hoàn thành. Tổng diện tích dự án là 132ha, tuy nhiên, hiện tại Khang Phúc chỉ được phép sử dụng gần 30ha, do chủ trương đầu tư được phê duyệt từ 2009, đến 2020 đã hết hạn, sau đó Khang Phúc xin UBND Bình Chánh cấp trước 30ha để làm dự án. Theo BCTC 2023 KDH, hàng tồn kho dự án Phong Phú 2 tăng từ 200 tỷ lên hơn 1600 tỷ, chủ yếu là khoảng tiền chi ra để giải phóng mặt bằng. Tính đến nay, tiến độ giải phóng mặt bằng của dự án đã hoàn thành 100%, đang xin cấp giấy chứng nhận quyền sử dụng đất.

- KDC Tân Tạo: Là một trong những quỹ đất lớn còn sót lại tại khu vực Bình Tân (300 ha), liền kề khu công nghiệp Lê Minh Xuân, tính đến nay, hàng tồn kho của dự án là 6800 tỷ, chủ yếu là tiền chi ra để giải phóng mặt bằng, tiến độ GPMB đạt 85% (Q4-2024), dự kiến khi giải phóng 95% sẽ có thể triển khai mở bán.

(còn tiếp)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()