Nhóm “Đáng đầu tư” – Core, an toàn, phù hợp nắm giữ trung dài hạn

1. VCB – Vietcombank

1.1 Lợi nhuận quý gần nhất (Q3/2025)

LNTT Q3/2025 đạt khoảng 11.239 tỷ đồng, tăng ~5% YoY; LNST ~9.020 tỷ đồng (+5,3% YoY).

9T/2025 tiếp tục duy trì vị thế quán quân lợi nhuận toàn ngành.

1.2 Chất lượng tài sản & nợ xấu

Tỷ lệ nợ xấu hợp nhất 1,03% (Q3), chỉ nhích nhẹ so với 1,00% quý trước.

Tỷ lệ bao phủ nợ xấu (LLR) ~202%, cao nhất hệ thống, chi phí tín dụng trượt 12 tháng chỉ ~0,2% – thấp nhất trong nhóm ngân hàng lớn.

→ Hồ sơ rủi ro cực kỳ “sạch”, dư địa xử lý nợ xấu tương lai rất thoải mái.

1.3 Giá hiện tại & phân tích định giá/kỹ thuật

Giá hiện tại quanh 56.800–57.100 đồng/cp, vốn hóa ~475 nghìn tỷ.

52 tuần, giá dao động 52.200–68.700; vùng hiện tại ~9% trên đáy 52W và ~17% dưới đỉnh 52W, tức là đang ở nửa dưới biên độ 1 năm.

Luận điểm: VCB phù hợp làm core holding cho danh mục: lợi nhuận ổn định, chất lượng tài sản top đầu, định giá không rẻ nhưng hợp lý so với chất lượng và vị thế. Chiến lược hợp lý là tích lũy dần quanh vùng 55.000–58.000, ưu tiên trung dài hạn.

2. CTG – VietinBank

2.1 Lợi nhuận quý gần nhất (Q3/2025)

LNTT Q3/2025 đạt ~10.614 tỷ đồng, tăng 62% YoY, là mức tăng mạnh nhất trong nhóm ngân hàng quốc doanh.

LNTT 9T/2025 đạt ~29.535 tỷ đồng, tăng khoảng 51% YoY, hoàn thành ~77% dự báo cả năm của CTCK.

2.2 Chất lượng tài sản & nợ xấu

Tỷ lệ nợ xấu Q3/2025 1,09%, giảm từ 1,31% quý trước; nợ xấu hình thành ròng âm, phản ánh chất lượng tín dụng cải thiện rõ rệt.

Tỷ lệ bao phủ nợ xấu ~176%, đứng thứ 2 toàn hệ thống – chỉ sau VCB.

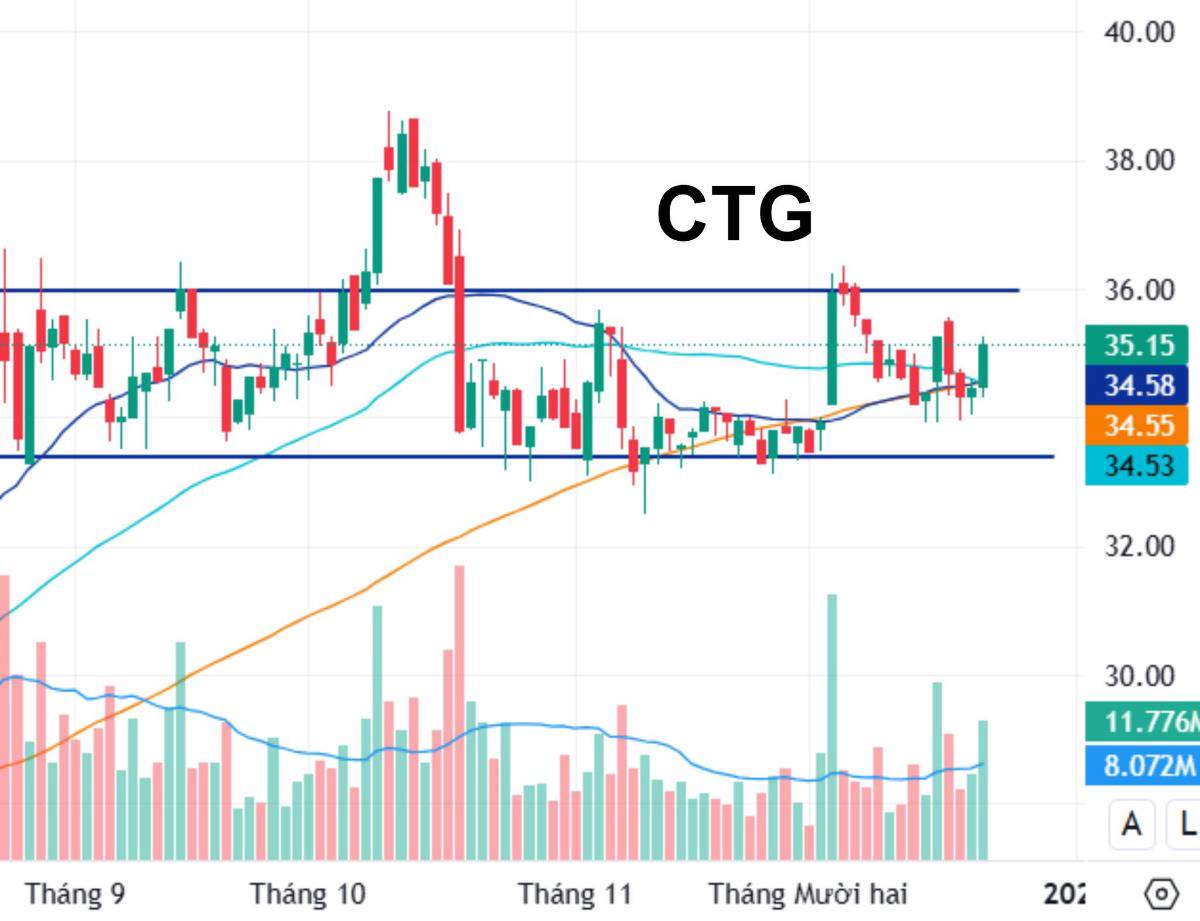

2.3 Giá hiện tại & phân tích định giá/kỹ thuật

Giá CTG hiện quanh 49.700 đồng/cp, P/E ~8x, P/B ~1,58x, thấp hơn đáng kể so với VCB dù tăng trưởng lợi nhuận đang vượt trội.

Từ đầu năm, cổ phiếu tăng ~38,7% YTD và ~46% trong 1 năm, thể hiện xu hướng uptrend rõ rệt.

Luận điểm: CTG kết hợp được 3 yếu tố: (1) tăng trưởng lợi nhuận cao, (2) nợ xấu giảm, dự phòng dày, (3) định giá P/B còn hấp dẫn. Phù hợp cho nhà đầu tư chấp nhận mua theo xu hướng tăng, giải ngân từng phần khi thị trường điều chỉnh.

3 ACB – Ngân hàng Á Châu

3.1 Lợi nhuận quý gần nhất (Q3/2025)

LNTT Q3/2025 khoảng 5.38–5.40 nghìn tỷ đồng, tăng ~11% YoY; LNTT 9T/2025 trên 16.000 tỷ, tăng khoảng 5%.

3.2 Chất lượng tài sản & nợ xấu

Tỷ lệ nợ xấu Q3/2025 chỉ ~1,09%, thuộc nhóm thấp nhất ngành, và giảm ~15% so với đầu năm – cho thấy quản trị rủi ro rất tốt.

Cấu trúc tài sản tập trung bán lẻ, SME, nhưng ACB nhiều năm duy trì kỷ luật tín dụng chặt chẽ.

3.3 Giá hiện tại & phân tích định giá/kỹ thuật

Giá ACB quanh 23.550–23.950 đồng/cp, vốn hóa ~123 nghìn tỷ, P/E ~7,0x, P/B ~1,35x, được nhiều CTCK đánh giá là “định giá hấp dẫn”.

Sau nhịp tăng tốt giai đoạn 2024–đầu 2025, cổ phiếu hiện đi ngang tích lũy vùng 23–24, thanh khoản duy trì khá – mô hình điển hình của 1 cổ phiếu tăng trưởng trong an toàn.

Luận điểm: Với nợ xấu thấp, lợi nhuận ổn định, định giá rẻ hơn mặt bằng ngành, ACB phù hợp cho nhà đầu tư ưa thích ngân hàng tư nhân an toàn, cổ tức tiền mặt đều, chiến lược là mua tích lũy quanh vùng 23–24 cho mục tiêu trung hạn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()