Ngân hàng "xoay xở" giữa vòng xoáy lãi suất

Trong bối cảnh thanh khoản hệ thống chịu áp lực lớn từ sự đảo chiều của dòng tiền doanh nghiệp và cơn sốt lãi suất huy động, ngành ngân hàng năm 2026 bước vào giai đoạn phân hóa khốc liệt nhằm bảo vệ biên lợi nhuận (NIM). Dù đối mặt với "gọng kìm" chi phí vốn tăng cao, hệ thống vẫn kỳ vọng giữ vững đà tăng trưởng lợi nhuận nhờ xung lực từ đầu tư công và sự ổn định vĩ mô khi dòng vốn ngoại quay trở lại, buộc các định chế tài chính phải tái lập thế cân bằng giữa mục tiêu bứt phá tín dụng và quản trị rủi ro bất động sản.

Bước sang năm 2026, ngành ngân hàng đối mặt nhiều sức ép mới, trong đó đáng chú ý là xu hướng lãi suất huy động đảo chiều đi lên. Dù mặt bằng lãi suất cho vay và huy động dự kiến tiếp tục nhích tăng, diễn biến này không chỉ tạo áp lực lên biên lợi nhuận mà còn góp phần tái cân bằng dòng vốn, củng cố nền tảng thanh khoản và ổn định hệ thống trong trung hạn.

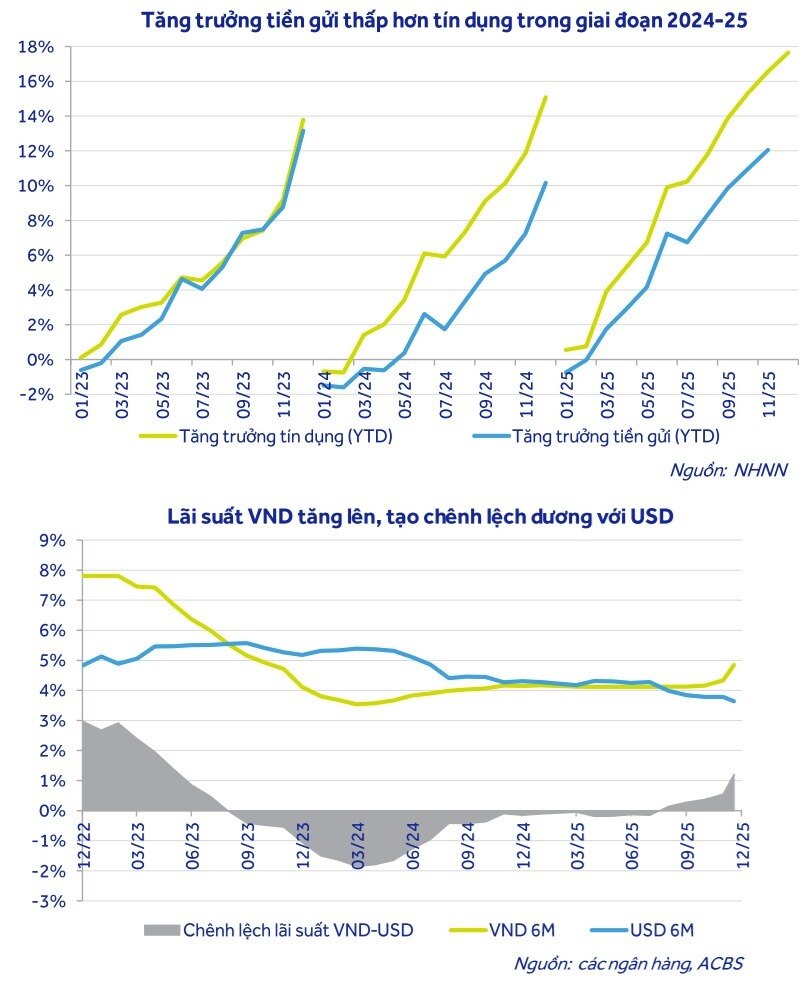

Bước sang năm 2026, mặt bằng lãi suất được dự báo duy trì ở vùng cao hơn giai đoạn đáy, phản ánh trạng thái căng thẳng thanh khoản kéo dài của hệ thống ngân hàng. Theo ông Cao Việt Hùng – Giám đốc Phân tích ngành Dịch vụ Tài chính Chứng khoán ACBS, việc chênh lệch âm giữa lãi suất VND và USD trong thời gian dài đã làm suy giảm sức hấp dẫn của tiền gửi, đặc biệt từ khối doanh nghiệp FDI, qua đó gia tăng áp lực thanh khoản.

Thực tế, lãi suất huy động trên thị trường 1 đã nhích tăng rõ rệt từ cuối quý III/2025. Riêng kỳ hạn 6 tháng, lãi suất đã tăng khoảng 0,7 điểm phần trăm, lên gần 5%. ACBS dự báo trong năm 2026, mặt bằng này nhiều khả năng được duy trì quanh mức 5%, cao hơn khoảng 1% so với giai đoạn thấp nhất của năm 2025.

Ở góc nhìn khác, ông Nguyễn Thế Minh – Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân Chứng khoán Yuanta Việt Nam cho rằng, áp lực thanh khoản không chỉ đến từ phía huy động, mà còn xuất phát từ đà tăng mạnh của tín dụng kể từ quý III/2025. Dòng vốn chủ yếu chảy vào đầu tư công với tỷ trọng lớn, trong khi tín dụng bất động sản tăng tốc trở lại vào cuối năm, đặc biệt trong quý IV, khiến nhu cầu vốn tăng nhanh hơn khả năng bổ sung nguồn huy động.

Đáng chú ý, cấu trúc nguồn vốn của các ngân hàng cũng có sự thay đổi. Việc gần như không thể huy động vốn từ trái phiếu quốc tế khiến các ngân hàng phải phụ thuộc chủ yếu vào nguồn vốn trong nước bằng VND, bao gồm tiền gửi dân cư, doanh nghiệp và thị trường liên ngân hàng. Tuy nhiên, tiền gửi từ khối doanh nghiệp lại có xu hướng suy giảm từ quý III/2025, khi dòng tiền dịch chuyển sang các kênh đầu tư khác như vàng, tài sản hoặc quay lại sản xuất – kinh doanh, càng siết chặt “đầu vào” của hệ thống.

Lãi suất tăng: rủi ro đan xen cơ hội

Dù vậy, làn sóng tăng lãi suất không hoàn toàn mang màu sắc tiêu cực. Theo ACBS, việc Fed hạ lãi suất USD xuống khoảng 3,6% đã tạo lại chênh lệch dương giữa lãi suất VND và USD, qua đó hỗ trợ dòng vốn ngoại quay trở lại và giúp thanh khoản hệ thống dần ổn định hơn.

Bên cạnh đó, mặt bằng lãi suất VND ở mức tương đối hấp dẫn còn tạo dư địa để Ngân hàng Nhà nước tăng cường dự trữ ngoại hối – yếu tố được xem là còn khá mỏng so với ngưỡng khuyến nghị. Trong trung hạn, lãi suất cao hơn giúp cải thiện khả năng huy động vốn, củng cố thanh khoản và tăng mức độ an toàn của hệ thống ngân hàng, dù đi kèm áp lực lên biên lãi ròng (NIM) và tốc độ tăng trưởng tín dụng.

Ba “lực cản” và kỳ vọng lợi nhuận vẫn tăng tốc

Trong Báo cáo chiến lược 2026 với chủ đề “Kiến tạo vị thế”, ACBS nhận định ngành ngân hàng bước vào năm 2026 với nhiều thử thách hơn, xoay quanh ba yếu tố chính: lãi suất huy động đảo chiều tăng, động lực tăng trưởng từ bất động sản có dấu hiệu chững lại và quan điểm thận trọng hơn của Ngân hàng Nhà nước trước nguy cơ tín dụng tăng nóng.

Tuy nhiên, với mục tiêu tăng trưởng GDP 10% được Chính phủ kiên định theo đuổi, ACBS kỳ vọng tăng trưởng tín dụng toàn ngành vẫn đạt khoảng 16% trong năm 2026. Riêng nhóm ngân hàng trong danh mục phân tích được dự báo duy trì mức tăng trưởng tín dụng cao hơn mặt bằng chung, khoảng 19,1%.

Theo đó, nhóm ngân hàng quốc doanh tiếp tục hưởng lợi từ cho vay đầu tư công; các ngân hàng tư nhân quy mô lớn tập trung vào dự án bất động sản; trong khi nhóm bán lẻ đẩy mạnh mở rộng tệp khách hàng và ứng dụng công nghệ để nâng cao hiệu quả vận hành.

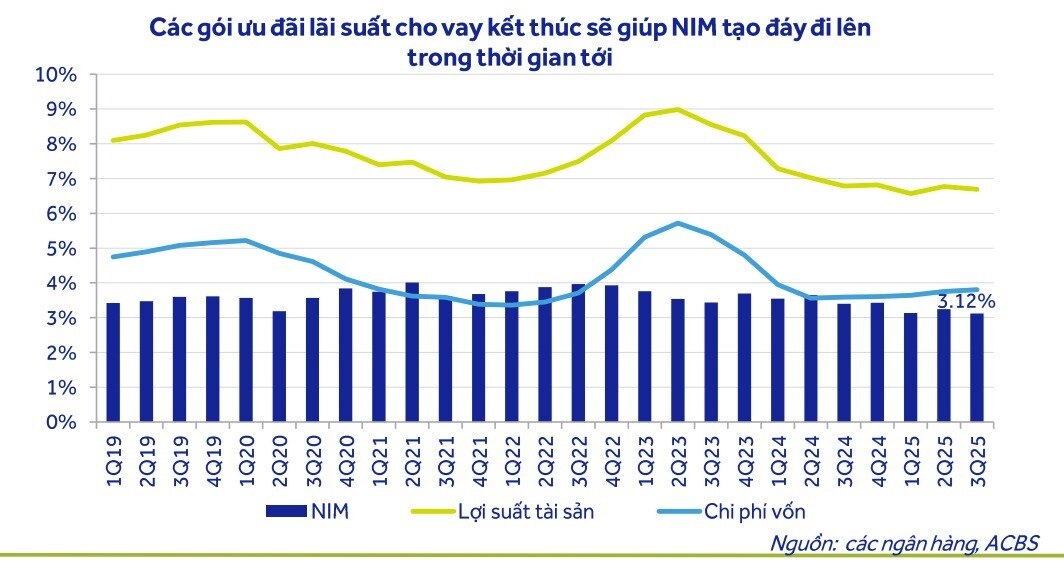

ACBS dự báo lợi nhuận trước thuế năm 2026 của các ngân hàng trong danh mục phân tích tăng 17,3% so với cùng kỳ, cao hơn mức tăng ước tính của năm 2025. Động lực chính đến từ tăng trưởng tín dụng duy trì ổn định, trong bối cảnh đà suy giảm NIM có dấu hiệu chững lại.

Về triển vọng NIM, năm 2026 được dự báo đi ngang so với năm trước nhưng có sự phân hóa rõ nét. Nhóm ngân hàng quốc doanh có khả năng cải thiện nhẹ NIM nhờ lãi suất cho vay đã tăng mạnh từ nền thấp, trong khi áp lực tăng lãi suất huy động được giảm bớt nhờ lợi thế nguồn tiền lớn từ Kho bạc Nhà nước. Ngược lại, nhóm ngân hàng tư nhân đối mặt áp lực NIM giảm nhẹ do chi phí vốn tăng nhanh hơn khả năng điều chỉnh lãi suất cho vay.

Xét theo nhóm, lợi nhuận ngân hàng quốc doanh dự kiến tăng 12,1%, còn nhóm ngân hàng tư nhân được kỳ vọng bứt tốc mạnh hơn, khoảng 22%, nhờ tăng trưởng tín dụng cao và áp lực trích lập dự phòng hạ nhiệt. Một số cái tên được đánh giá tích cực gồm Vietcombank, VietinBank, MB, VPBank và Sacombank sau giai đoạn tái cấu trúc và kiện toàn bộ máy quản trị.

Dù vậy, ACBS cũng lưu ý rủi ro đáng kể đến từ tỷ trọng cho vay bất động sản đang chiếm khoảng 24% tổng dư nợ toàn hệ thống. Với những ngân hàng có mức độ tập trung cao vào lĩnh vực này, biến động của thị trường bất động sản – vốn đang ở vùng định giá cao – sẽ là yếu tố nhạy cảm cần theo dõi sát trong năm 2026.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()