Nếu không có nhóm dẫn dắt, thị trường sẽ lộ ra điều gì?

Báo cáo mới nhất từ SSI Research cho thấy định giá thị trường chứng khoán Việt Nam đang ở mức hấp dẫn hơn so với bề ngoài, đặc biệt khi loại bỏ tác động của nhóm cổ phiếu vốn hóa lớn.

Thị trường “lội ngược dòng” mạnh trong tháng 4

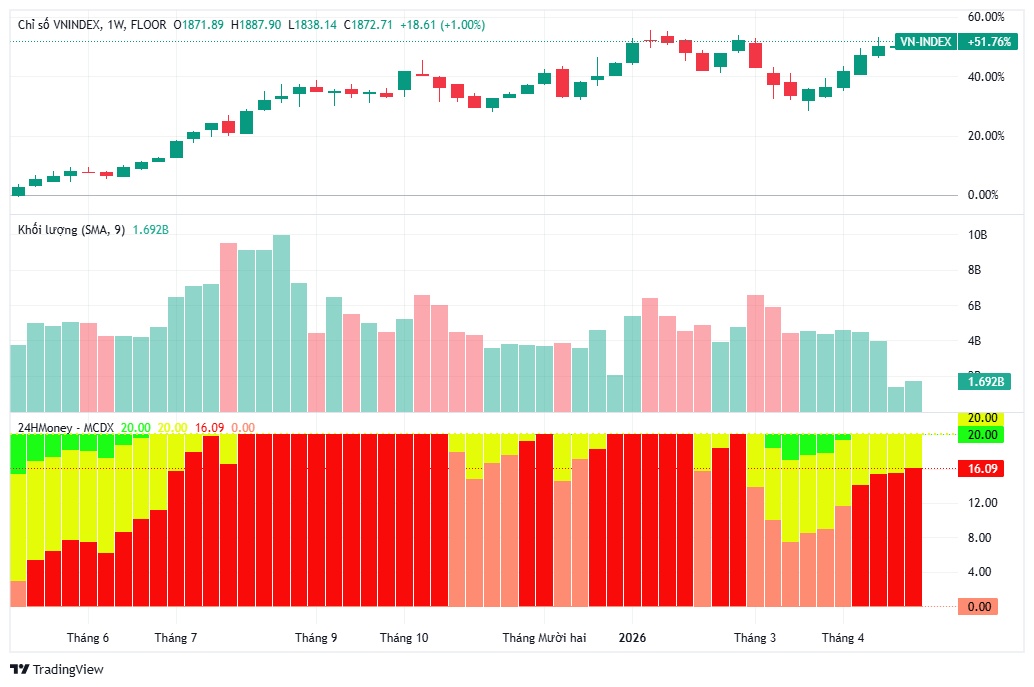

Chỉ số VN-Index đã có màn phục hồi ấn tượng trong tháng 4/2026 khi tăng 10,7%, sau khi giảm sâu 11% trong tháng 3. Đây là mức tăng mạnh nhất kể từ tháng 8/2025, với chuỗi 4 tuần tăng điểm liên tiếp.

Động lực chính đến từ: Sự hồi phục của thị trường toàn cầu khi căng thẳng địa chính trị hạ nhiệt, kỳ vọng nâng hạng thị trường từ FTSE Russell, kết quả kinh doanh quý I tích cực, chính sách hỗ trợ kinh tế, đặc biệt là xu hướng giảm lãi suất.

“Sức mạnh trụ” chi phối gần như toàn bộ đà tăng

Dù tăng mạnh, thị trường lại phụ thuộc lớn vào một số cổ phiếu trụ. Cụ thể, nhóm thuộc Vingroup đóng góp áp đảo: VIC tăng 58,5%; VHM tăng 41,7%. Hai mã này đóng góp tới 167/179 điểm tăng của VN-Index trong tháng 4. Nếu loại bỏ nhóm Vingroup, chỉ số gần như đi ngang, chỉ tăng khoảng 0,6%.

Ở chiều tích cực, nhóm ngân hàng vẫn duy trì đà tăng ổn định với các đại diện như TCB, LPB, STB và MSB.

Định giá “rẻ hơn tưởng tượng”

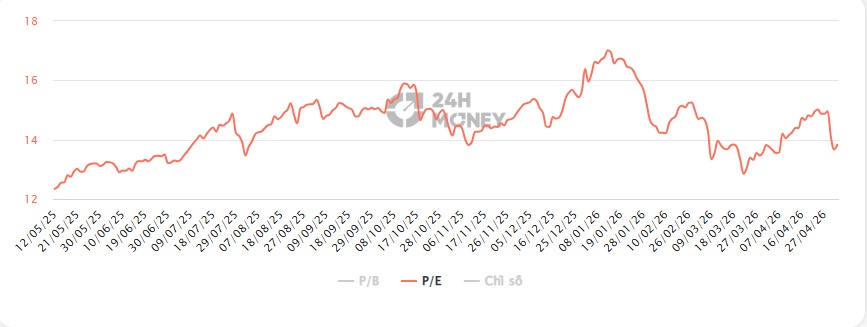

Theo SSI Research, tại cuối tháng 4/2026: P/E dự phóng của VN-Index: ~13,2 lần; Trung bình 10 năm: ~14 lần.

Đáng chú ý, nếu loại bỏ các cổ phiếu thuộc Vingroup (VIC, VHM, VRE), P/E thị trường chỉ còn 10,3 lần – mức được đánh giá là khá hấp dẫn trong khu vực.

Margin tăng nhanh, rủi ro biến động cao

Dư nợ cho vay ký quỹ (margin) tiếp tục gia tăng: Đạt khoảng 424.000 tỷ đồng vào cuối tháng 3/2026, tăng 50% so với cùng kỳ.

Dù tỷ lệ margin/vốn chủ sở hữu vẫn ở mức kiểm soát (~102%), nhưng margin trên vốn hóa free-float đã tăng lên 13,4%, phản ánh mức độ sử dụng đòn bẩy cao hơn.

Tháng 5: ít thông tin, dễ rung lắc

Sau giai đoạn tháng 4 nhiều thông tin hỗ trợ, tháng 5 thường rơi vào trạng thái “trống tin”. SSI Research cho rằng:

- Tăng trưởng lợi nhuận có thể chậm lại do chi phí vốn và giá nhiên liệu cao

- Nền so sánh cao của năm trước tạo áp lực

- Biến động thị trường có thể gia tăng

Tuy nhiên, các nhịp điều chỉnh sâu – nếu xảy ra – lại là cơ hội tích lũy cho nhà đầu tư dài hạn.

Dòng tiền có thể dịch chuyển sang midcap

Trong bối cảnh thanh khoản suy giảm, dòng tiền được dự báo sẽ tìm đến nhóm cổ phiếu vốn hóa trung bình (midcap) có: Triển vọng lợi nhuận rõ ràng, định giá hợp lý , kỳ vọng lớn từ câu chuyện nâng hạng MSCI.

Một điểm sáng đáng chú ý là khả năng Việt Nam được đưa vào danh sách theo dõi nâng hạng của MSCI trong kỳ đánh giá tháng 6/2026.

Hiện thị trường đã đáp ứng 10/18 tiêu chí, 17/18 tiêu chí tiệm cận mức yêu cầu.

Các cải thiện nổi bật gồm: Triển khai cơ chế Non-Prefunding, lộ trình áp dụng CCP, mở rộng sản phẩm phái sinh (VN30 Futures), tăng minh bạch thông tin, đặc biệt bằng tiếng Anh, tỷ lệ sở hữu nước ngoài tăng lên 46%.

Rào cản còn lại chủ yếu là tự do hóa thị trường ngoại hối – yếu tố phức tạp nhưng không mang tính quyết định.

Góc nhìn

Thị trường đang ở trạng thái “định giá thấp nhưng không dễ tăng”. Việc phụ thuộc vào nhóm trụ khiến bức tranh tăng trưởng chưa thực sự lan tỏa.

Trong ngắn hạn, rủi ro biến động vẫn hiện hữu. Nhưng về dài hạn, mức P/E 10,3x (sau khi loại trừ yếu tố trụ) cùng với câu chuyện nâng hạng có thể tạo nền tảng hấp dẫn cho dòng tiền kiên nhẫn.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()