HPG - Nền tảng tốt, kiên nhẫn chờ tín hiệu!

Ngành thép được xếp vào nhóm ngành cơ bản có mức độ nhạy cảm cao với chu kỳ kinh tế, mang đặc trưng “khó ăn dễ nghẹt”, khi hiệu quả hoạt động và biên lợi nhuận phụ thuộc lớn vào biến động cung – cầu toàn cầu, giá nguyên vật liệu đầu vào và các yếu tố chính sách.

Trong giai đoạn hiện nay, ngành thép thế giới đang bước vào một pha chuyển dịch quan trọng với xu hướng tăng trưởng chậm lại trong trung và dài hạn. Trung Quốc – quốc gia từng giữ vai trò là “cỗ máy xây dựng” của thế giới – đang dịch chuyển mô hình phát triển từ tăng trưởng dựa trên bất động sản và xây dựng sang tái cơ cấu nền kinh tế, siết chặt thị trường bất động sản và ưu tiên ổn định tài chính. Sự thay đổi này kéo theo nhu cầu thép xây dựng truyền thống suy giảm, trong khi trọng tâm tiêu thụ thép toàn cầu dần chuyển từ xây mới sang nâng cấp, bảo trì và cải tạo hạ tầng hiện hữu.

Song song với xu hướng cầu suy yếu, ngành thép toàn cầu còn phải đối mặt với tình trạng dư cung kéo dài, đặc biệt tại Trung Quốc, quốc gia chiếm tỷ trọng lớn nhất trong tổng công suất thép thế giới. Dư cung làm gia tăng cạnh tranh về giá, gây áp lực lên biên lợi nhuận và thúc đẩy làn sóng bảo hộ thương mại tại nhiều quốc gia. Trong nhiều năm qua, các thị trường lớn như Mỹ, Liên minh châu Âu (EU), Ấn Độ hay Thổ Nhĩ Kỳ đã liên tục áp dụng các biện pháp chống bán phá giá và tự vệ thương mại đối với thép nhập khẩu. Trong bối cảnh đó, thép Việt Nam, bao gồm cả các nhà sản xuất lớn như Hòa Phát và Formosa, ngày càng chịu sự giám sát chặt chẽ hơn từ các cơ quan quản lý thương mại quốc tế. Bên cạnh đó, áp lực “xanh hóa” đang trở thành một rào cản cấu trúc mới của ngành, khi EU và nhiều quốc gia phát triển siết chặt tiêu chuẩn phát thải CO₂ thông qua các cơ chế như thuế carbon biên giới. Các dây chuyền sản xuất tiêu tốn nhiều than, phát thải cao sẽ đối mặt với chi phí tuân thủ ngày càng lớn, trong khi các công nghệ sản xuất thép thân thiện hơn với môi trường, chẳng hạn như lò điện hồ quang (EAF), được xác định là xu hướng dài hạn. Trong bối cảnh này, ngành thép toàn cầu không còn là câu chuyện mở rộng sản lượng, mà đang bước vào quá trình tái cấu trúc sâu rộng, loại bỏ các doanh nghiệp quy mô nhỏ, chi phí cao và giữ lại một số ít doanh nghiệp lớn có năng lực tài chính và công nghệ vượt trội.

Tại Việt Nam, ngành thép vẫn còn dư địa phát triển nhất định nhưng không mang tính bao trùm cho toàn ngành. Quá trình công nghiệp hóa, hiện đại hóa cùng với ưu tiên phát triển hạ tầng quốc gia tiếp tục tạo ra nhu cầu cơ bản cho thép trong trung hạn. Việt Nam còn nhiều dư địa đầu tư vào cao tốc, cầu cảng, đường sắt, sân bay và khu công nghiệp, qua đó duy trì chu kỳ tiêu thụ thép trong khoảng 5–10 năm tới. Đầu tư công và dòng vốn FDI vào lĩnh vực sản xuất, khu công nghiệp đóng vai trò là bệ đỡ quan trọng cho nhu cầu thép nội địa. Tuy nhiên, lợi ích từ xu hướng này không phân bổ đồng đều, mà chủ yếu tập trung vào các doanh nghiệp có quy mô lớn, năng lực sản xuất ổn định và khả năng chịu đựng chu kỳ, trong khi các doanh nghiệp nhỏ và chi phí cao ngày càng gặp bất lợi.

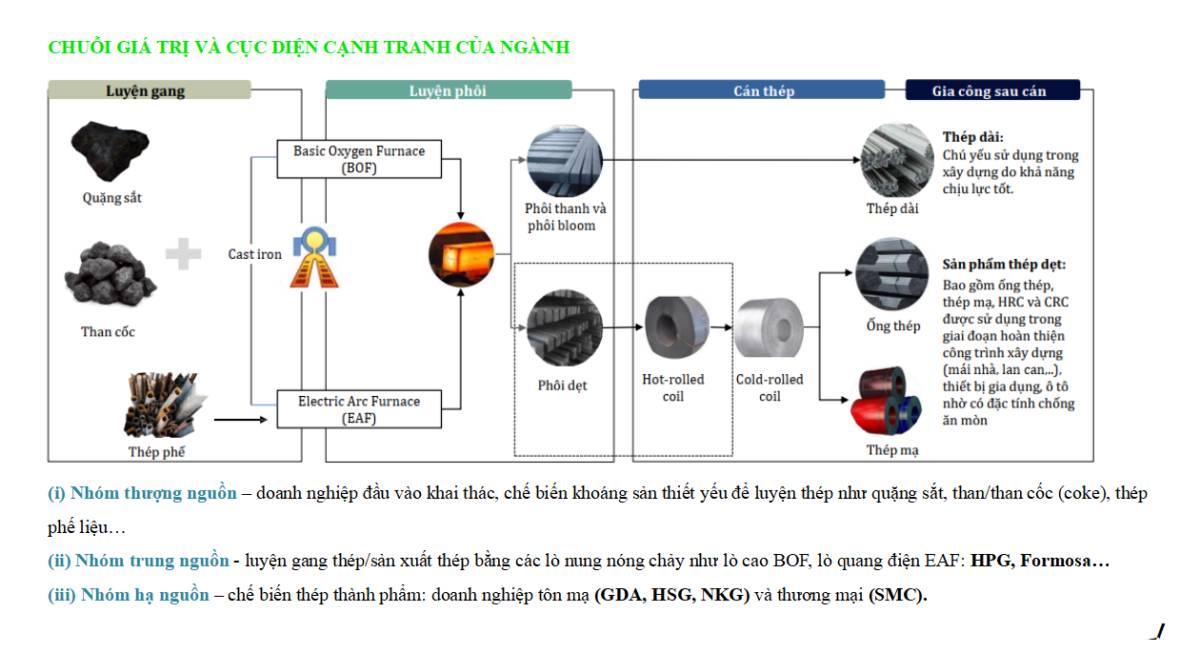

Trong bối cảnh đó, Hòa Phát cần được nhìn nhận đúng bản chất là một doanh nghiệp kinh doanh hàng hóa mang tính chu kỳ cao, phụ thuộc chủ yếu vào biến động giá thép và giá nguyên vật liệu đầu vào. Đây không phải là mô hình tăng trưởng chéo với quỹ đạo lợi nhuận tăng đều, mà là mô hình vận động theo dạng hình sin của chu kỳ ngành. Chiến lược tập trung đầu tư quy mô lớn vào tài sản cố định nhằm tối ưu chi phí sản xuất giúp Hòa Phát tạo ra lợi thế về giá thành, nhưng đồng thời cũng khiến cạnh tranh trong ngành mang tính “phẳng”, với rào cản gia nhập thấp về công nghệ và sản phẩm. Trong chuỗi giá trị ngành thép, nhóm thượng nguồn bao gồm các doanh nghiệp khai thác và chế biến nguyên liệu đầu vào như quặng sắt, than cốc và thép phế liệu; nhóm trung nguồn là các doanh nghiệp luyện gang thép và sản xuất thép thô bằng công nghệ lò cao BOF hoặc lò điện EAF, trong đó Hòa Phát và Formosa giữ vai trò chủ đạo; và nhóm hạ nguồn là các doanh nghiệp chế biến thép thành phẩm như tôn mạ và các doanh nghiệp thương mại thép.

Một điểm then chốt trong cấu trúc thị trường thép Việt Nam là nhu cầu thép cuộn cán nóng (HRC) ước khoảng 12–14 triệu tấn mỗi năm, trong khi năng lực cung ứng trong nước của Hòa Phát và Formosa mới chỉ đáp ứng xấp xỉ một nửa, phần còn lại phụ thuộc vào nhập khẩu, chủ yếu từ Trung Quốc. Thực trạng này vừa tạo ra dư địa phát triển cho các doanh nghiệp sản xuất HRC trong nước, vừa đặt nền tảng cho các biện pháp bảo hộ thông qua hàng rào chính sách nhằm giảm phụ thuộc vào nguồn cung bên ngoài. Tuy nhiên, hình thức nhập khẩu theo điều kiện FOB từ Trung Quốc cũng khiến các doanh nghiệp trong nước đối mặt với rủi ro biến động giá trong thời gian vận chuyển, làm gia tăng tính bất định trong chi phí đầu vào và biên lợi nhuận.

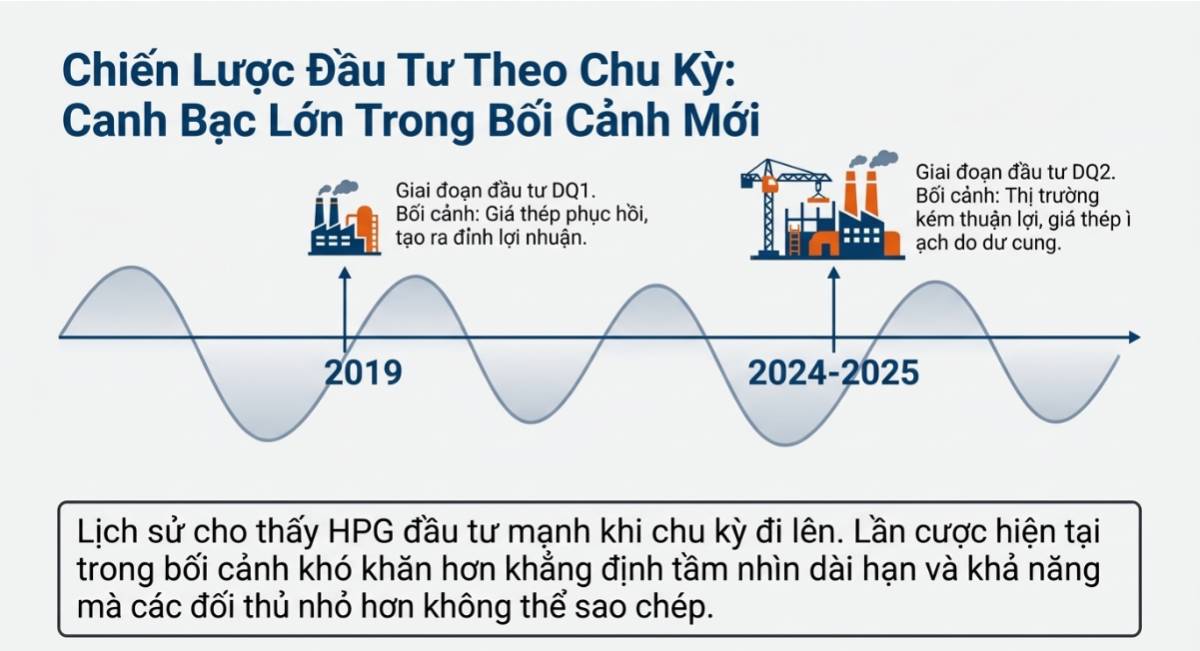

Lịch sử đầu tư của Hòa Phát cho thấy vai trò mang tính quyết định của chu kỳ giá thép. Năm 2019, doanh nghiệp đẩy mạnh đầu tư vào tài sản cố định trong bối cảnh giá thép phục hồi từ đáy, sản lượng tăng mạnh và chi phí được kiểm soát tốt, qua đó tạo ra giai đoạn bùng nổ và đạt đỉnh lợi nhuận. Đến giai đoạn 2024–2025, Hòa Phát tiếp tục mở rộng đầu tư tài sản cố định, song bối cảnh thị trường kém thuận lợi hơn khi giá thép vận động ì ạch do tình trạng dư cung kéo dài từ Trung Quốc. Dù vậy, lợi thế cốt lõi của Hòa Phát so với các doanh nghiệp trung và hạ nguồn nằm ở nền tảng tài sản cố định dài hạn quy mô lớn và khả năng theo đuổi chiến lược đầu tư theo chu kỳ mà các đối thủ nhỏ hơn khó có thể sao chép. Đây chính là cơ sở giúp Hòa Phát duy trì vị thế trung tâm trong ngành thép Việt Nam trong quá trình tái cấu trúc và sàng lọc khắc nghiệt của chu kỳ ngành.

Mặc dù duy trì vị thế doanh nghiệp thép tích hợp lớn nhất Việt Nam với lợi thế quy mô, chi phí và năng lực đầu tư dài hạn, giá cổ phiếu Hòa Phát (HPG) trong giai đoạn hiện tại vẫn chưa phản ánh kỳ vọng tăng trưởng. Nguyên nhân chủ yếu không xuất phát từ sự suy yếu nội tại doanh nghiệp, mà đến từ sự kết hợp của các yếu tố mang tính chu kỳ, cấu trúc ngành và kỳ vọng của thị trường. Trước hết, giá cổ phiếu HPG có mối liên hệ chặt chẽ với xu hướng giá thép, đặc biệt là HRC, hơn là với quy mô tài sản hay thị phần. Khi giá thép toàn cầu vẫn chịu áp lực từ dư cung và chưa xuất hiện tín hiệu phục hồi rõ ràng, thị trường chưa có cơ sở để định giá lại biên lợi nhuận tương lai của doanh nghiệp. Bên cạnh đó, thị trường tài chính có xu hướng định giá các doanh nghiệp thép dựa trên lợi nhuận “chuẩn hóa theo chu kỳ” thay vì lợi nhuận tại một thời điểm đơn lẻ. Giai đoạn lợi nhuận đột biến của Hòa Phát sau năm 2019 được nhìn nhận như đỉnh chu kỳ hơn là trạng thái bền vững, khiến thị trường duy trì thái độ thận trọng khi gán mức định giá cao cho cổ phiếu.

Ngoài ra, việc Hòa Phát tiếp tục mở rộng đầu tư vào tài sản cố định trong giai đoạn giá thép thấp làm gia tăng độ trễ giữa đầu tư và hiệu quả tài chính, tạo áp lực ngắn hạn lên dòng tiền, chi phí khấu hao và tỷ suất sinh lời trên vốn đầu tư. Trong khi đó, triển vọng ngành thép toàn cầu vẫn bị bao phủ bởi các yếu tố bất định mang tính cấu trúc như chủ nghĩa bảo hộ thương mại và áp lực xanh hóa, làm gia tăng rủi ro chính sách và chi phí tuân thủ. Từ góc độ hành vi thị trường, cổ phiếu HPG hiện chưa phù hợp với khẩu vị của dòng tiền tăng trưởng, vốn ưu tiên các doanh nghiệp có câu chuyện tăng trưởng rõ ràng và ít phụ thuộc vào chu kỳ hàng hóa. Khi câu chuyện phục hồi của ngành thép chưa đủ rõ nét, cổ phiếu HPG khó trở thành tâm điểm thu hút dòng vốn đầu tư ngắn hạn.

Tổng hợp các phân tích trên cho thấy, việc giá cổ phiếu HPG chưa tăng không phản ánh sự suy yếu về nền tảng doanh nghiệp, mà chủ yếu xuất phát từ việc thị trường chưa xuất hiện được điểm bẻ gãy rõ ràng của chu kỳ ngành thép. Chỉ khi các tín hiệu phục hồi về giá thép, cầu tiêu thụ và biên lợi nhuận xuất hiện đồng thời, kỳ vọng lợi nhuận tương lai của Hòa Phát mới có cơ sở để được tái định giá vào giá cổ phiếu.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()