HPA hoàn tất IPO: “Miếng ngon thầm lặng” của hòa phát hay chỉ là món phụ được định giá lại?

Cách đây không lâu, khi Công ty Cổ phần Phát triển Nông nghiệp Hòa Phát (HPA) công bố kế hoạch IPO, thị trường từng đặt câu hỏi:

HPA là “át chủ bài” mới trong hệ sinh thái Hòa Phát hay chỉ là mảng phụ được tách ra để gọi vốn?

Giờ đây, khi đợt IPO đã chính thức hoàn tất, những con số thực tế đang mang lại nhiều dữ kiện quan trọng hơn để nhà đầu tư đánh giá lại toàn bộ câu chuyện.

1. IPO hoàn tất: 1.200 tỷ đồng và tín hiệu từ dòng tiền tổ chức

Ngày 07/01/2026, HPA công bố kết quả chào bán cổ phiếu lần đầu ra công chúng. Doanh nghiệp đã phân phối thành công toàn bộ 30 triệu cổ phiếu với mức giá 41.900 đồng/cp, thu về 1.257 tỷ đồng. Sau khi trừ chi phí phát hành, số tiền ròng bổ sung cho hoạt động kinh doanh đạt hơn 1.206 tỷ đồng.

Đáng chú ý, nhu cầu đăng ký mua vượt gần 20% so với lượng chào bán, buộc HPA phải phân bổ theo tỷ lệ quyền mua (pro-rata) ở mức 83,94%. Điều này cho thấy:

- IPO không chỉ “đủ cầu”, mà có cầu vượt cung

- Mức giá 41.900 đồng/cp được thị trường chấp nhận ở vai trò giá khởi điểm dài hạn, không đơn thuần là mức “bán cho xong IPO”

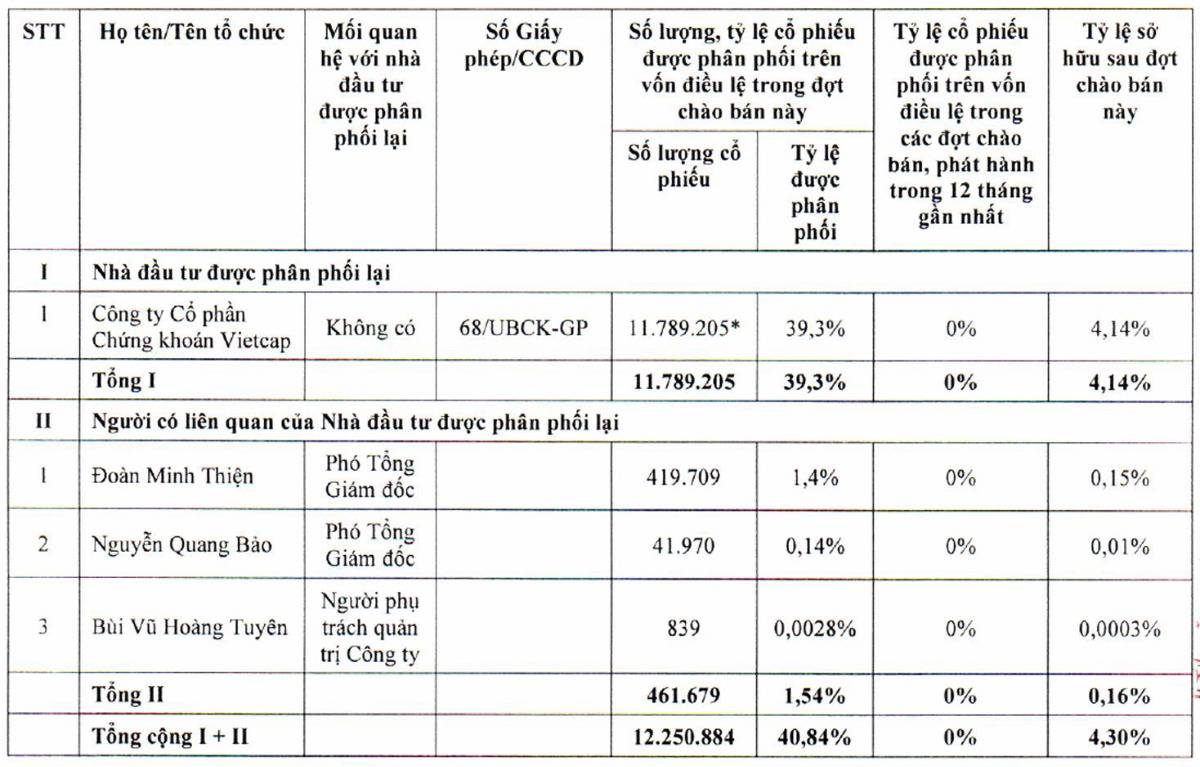

2. Vietcap mua 39% lượng chào bán: dấu ấn của nhà đầu tư tổ chức

Một chi tiết đặc biệt đáng phân tích là vai trò của Công ty Cổ phần Chứng khoán Vietcap.

Sau khi xử lý lượng cổ phiếu dư phát sinh (do nhà đầu tư không nộp tiền và cổ phiếu lẻ), toàn bộ 37.338 cổ phiếu còn lại được phân phối cho Vietcap, nâng tổng sở hữu của Vietcap lên khoảng 11,8 triệu cổ phiếu, tương đương:

- 4,14% vốn điều lệ HPA

- 39,3% tổng lượng cổ phiếu IPO

Ở góc nhìn đầu tư, đây không phải là hành động “lướt sóng IPO”, mà mang tính đầu tư chiến lược:

- Vietcap chấp nhận giữ tỷ lệ đủ lớn

- Mua ở chính giá IPO, không chiết khấu

- Trong bối cảnh cơ cấu cổ đông HPA rất cô đặc

Điều này phần nào xác nhận chất lượng tài sản và dòng tiền tương lai của HPA trong mắt nhà đầu tư tổ chức.

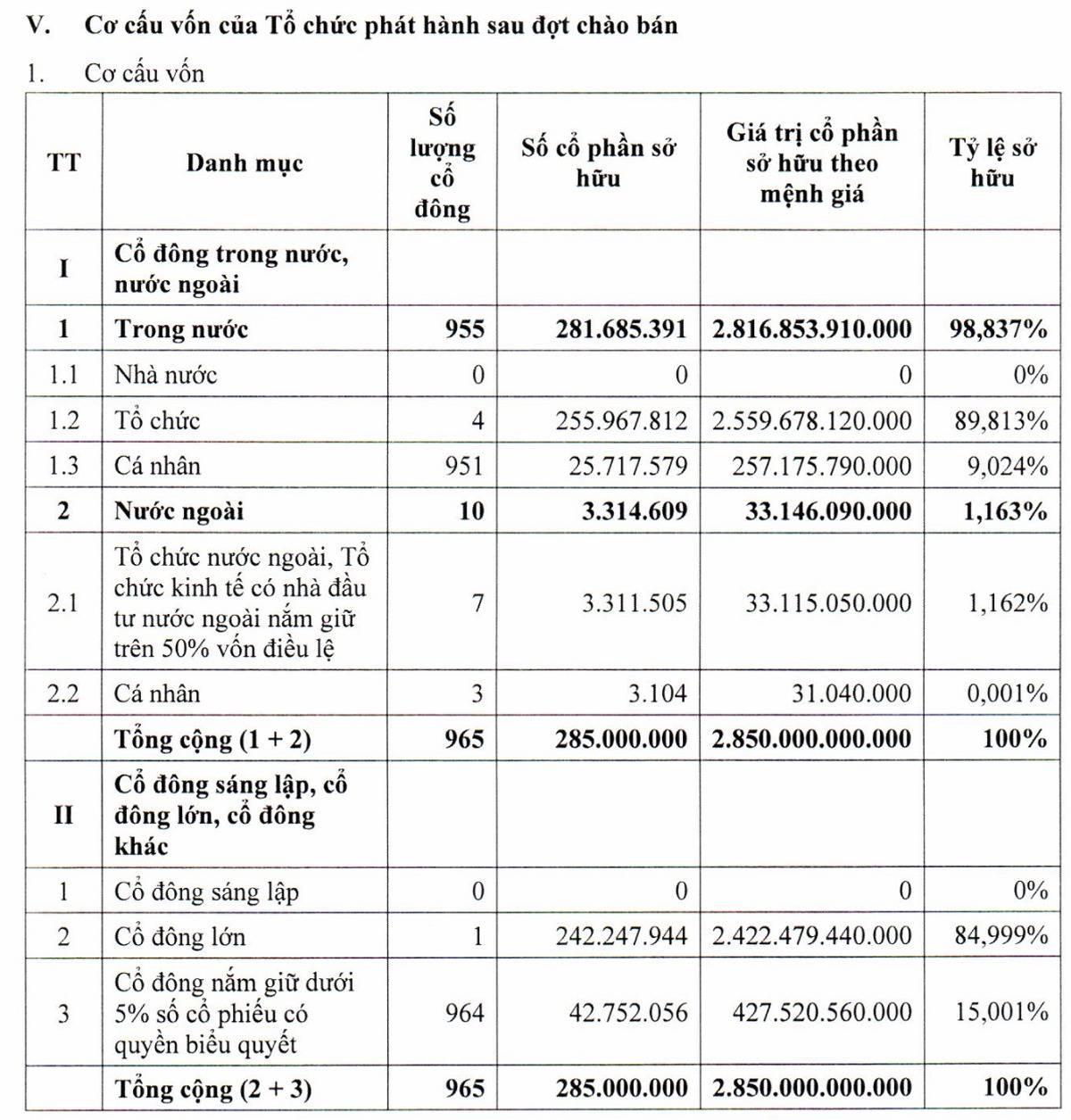

3. Cơ cấu cổ đông: cô đặc – kiểm soát – ít nhiễu

Sau IPO, HPA có:

- Công ty Cổ phần Tập đoàn Hòa Phát nắm ~85% vốn

- Khối ngoại chỉ chiếm 1,16%

- Tổng số cổ đông: 965 người

Cơ cấu này mang lại 2 mặt:

- Tích cực: HPA vẫn nằm chặt trong chiến lược dài hạn của Hòa Phát, ít rủi ro xung đột lợi ích

- Hạn chế: free-float thấp, thanh khoản ban đầu có thể không cao

Tuy nhiên, với nhà đầu tư dài hạn, đây lại là đặc điểm thường thấy của các doanh nghiệp “ăn cổ tức – tăng trưởng bền”, không phải cổ phiếu đầu cơ.

4. Cổ tức: mảnh ghép khiến IPO HPA khác biệt

Tại mức giá IPO 41.900 đồng/cp, HPA dự kiến mang lại:

- Tỷ suất cổ tức ~9,2% trong 12 tháng tới (phần còn lại 2025 + tạm ứng 2026)

- Giai đoạn 2026–2030: tối thiểu 3.000 đồng/cp/năm, tương đương ~7,2%/năm

Trong bối cảnh:

- Lãi suất tiền gửi đã qua đỉnh

- Nhà đầu tư ngày càng ưu tiên dòng tiền thực

HPA đang được định vị giống một “doanh nghiệp cổ tức” hơn là một case tăng trưởng nóng.

5. Chiến lược đến 2030: HPA không còn là “mảng phụ”

Kế hoạch dài hạn của HPA cho thấy mức độ tham vọng và nghiêm túc:

- Công suất thức ăn chăn nuôi: 1 triệu tấn/năm

- Đàn heo thương phẩm: 900.000 con/năm

- Đàn bò: 73.000 con

- Doanh thu mục tiêu: >12.000 tỷ đồng

- LNST mục tiêu: ~1.750 tỷ đồng vào năm 2030

Nếu đạt được các mốc này, HPA sẽ:

- Trở thành trụ cột nông nghiệp – thực phẩm trong hệ sinh thái Hòa Phát

- Không còn là mảng “đi kèm thép”, mà là nguồn tạo dòng tiền ổn định, ít chu kỳ hơn thép

6. Góc nhìn nhà đầu tư: IPO HPA nói gì về Hòa Phát?

Hoàn tất IPO với cầu vượt cung, dòng tiền tổ chức tham gia rõ nét và chính sách cổ tức hấp dẫn cho thấy:

HPA không phải “của phụ”, mà là một mảnh ghép chiến lược được tách ra đúng thời điểm.

Ở tầm nhìn dài hạn, đây là:

- Cách Hòa Phát đa dạng hóa nguồn lợi nhuận

- Giảm phụ thuộc chu kỳ thép

- Tối ưu cấu trúc vốn toàn tập đoàn

👉 Theo anh/chị, HPA nên được nhìn nhận như một “doanh nghiệp cổ tức phòng thủ” hay một “case tăng trưởng dài hạn” trong hệ sinh thái Hòa Phát? Hãy để lại quan điểm ở phần bình luận và theo dõi Quốc Việt để cập nhật các phân tích chuyên sâu tiếp theo nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()