Cuộc đua tăng vốn ngân hàng đang ‘tăng nhiệt’

Năm 2024 ghi nhận nhiều thương vụ tăng vốn của các ngân hàng với nhiều điểm tích cực, từ các ngân hàng quy mô nhỏ đến lớn. Sức ép thị trường từ việc cạnh tranh gay gắt và đáp ứng các tiêu chí an toàn vốn, được dự báo sẽ khiến cho cuộc đua tăng vốn thêm sôi động trong năm sau.

Nhiều thương vụ tích cực

Trong những tuần cuối của năm 2024, hàng loạt các thông tin tích cực về việc ngân hàng tăng vốn, kể cả ngân hàng quy mô nhỏ đến lớn.

Chẳng hạn như trong tuần qua, Ngân hàng BIDV cho biết nhận công văn chấp thuận tăng vốn điều lệ của Ngân hàng Nhà nước (NHNN). Theo đó, ngân hàng này sẽ tăng vốn thêm 11.971 tỉ đồng, lên hơn 68.975 tỉ đồng, dưới hình thức phát hành cổ phiếu để trả cổ tức. Nguồn vốn được lấy từ nguồn lợi nhuận chưa phân phối lũy kế của ngân hàng năm 2022 sau khi đã trích lập các quỹ, dự kiến thực hiện từ nay đến quí 1-2025.

Với Vietcombank, Quốc hội tại kỳ họp mới đây đã chấp thuận chủ trương bổ sung vốn nhà nước với số tiền hơn 20.695 tỉ đồng để duy trì tỷ lệ sở hữu. Nguồn từ cổ tức bằng cổ phiếu được chia, với quỹ lũy kế đến hết năm 2018 và lợi nhuận còn lại năm 2021 của Vietcombank.

Sự chuyển động của nhóm ngân hàng quy mô vừa vẫn đang tiếp tục, trong đó có cái tên như Eximbank công bố tăng vốn thêm 1.218 tỉ đồng, lên mức 18.688 tỉ đồng vào cuối tháng 11 vừa qua. Tương tự, SEABank tăng vốn thêm 3.393 tỉ đồng, lên mức 28.350 tỉ đồng. Hình thức tăng vốn đều là phát hành cổ phiếu để trả cổ tức.

Đáng chú ý là các ngân hàng quy mô nhỏ cũng có sự thay đổi đáng kể. Ngân hàng Quốc Dân (NCB) thông báo kết quả đợt chào bán cổ phiếu riêng lẻ để tăng vốn điều lệ. Trong đợt phát hành kết thúc cuối tháng 11, ngân hàng thu về 6.178 tỉ đồng, chính thức tăng vốn điều lệ lên gần 11.800 tỉ đồng. Tương tự mới đây, Ngân hàng Vietbank chốt danh sách cổ đông thực hiện quyền nhận cổ tức bằng cổ phiếu với tỷ lệ 25%.

Một câu chuyện đáng kể khác là ngân hàng PGBank hồi đầu năm tăng vốn từ mức tối thiểu 3.000 tỉ đồng lên 4.200 tỉ đồng, tương ứng tăng 40%, sau một thập kỷ giữ nguyên mức vốn pháp định này. Hồi giữa năm nay, HĐQT của ngân hàng cũng dự kiến sẽ tiếp tục tăng vốn thêm 800 tỉ đồng từ phương án phát hành cổ phiếu cho cổ đông hiện hữu, dự kiến triển khai trong năm 2025.

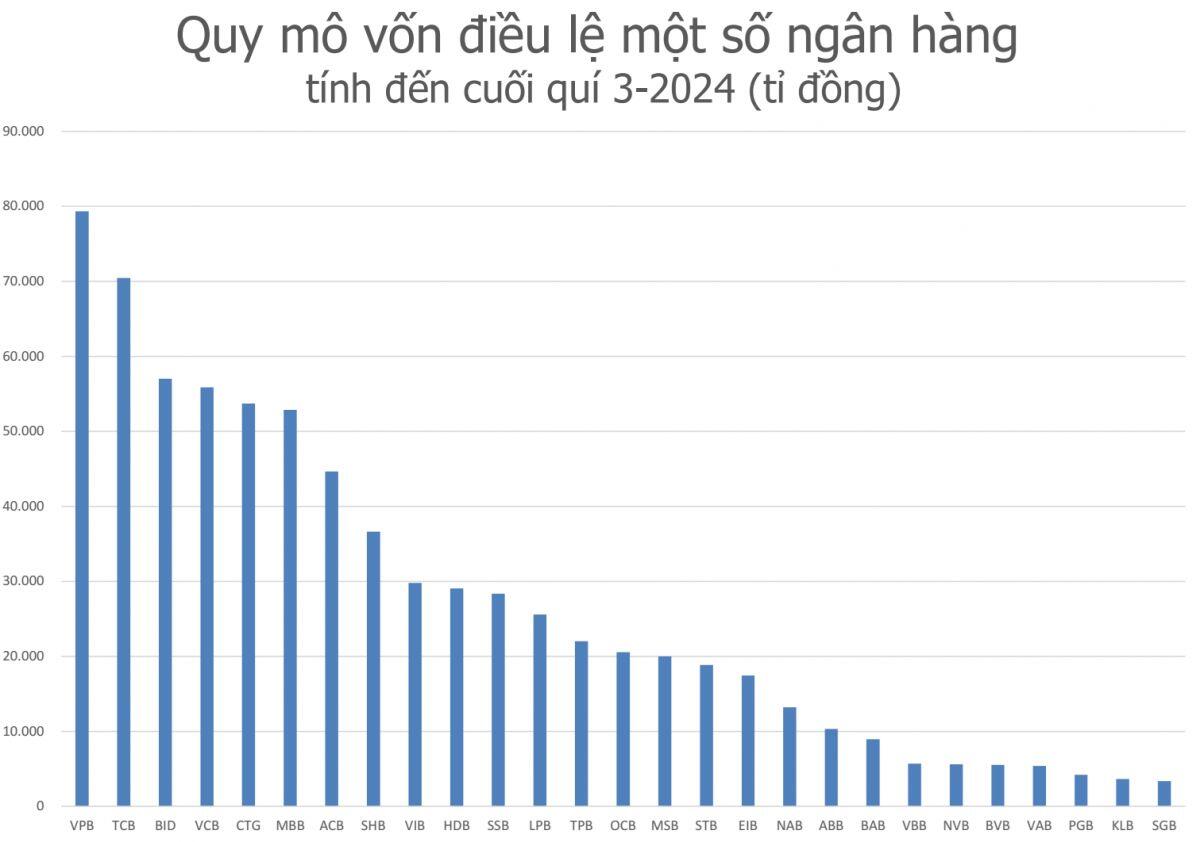

Thống kê của KTSG Online cho thấy trong 3 quí đầu năm nay đã có 10/27 ngân hàng niêm yết tăng vốn điều lệ, với tổng số vốn tăng thêm 8%. Trong đó điểm nhấn của năm nay là thương vụ tăng vốn gấp đôi của Techcombank, lên tới 70.450 tỉ đồng, đưa ngân hàng xếp sau VPBank trong danh sách ngân hàng có vốn điều lệ lớn nhất thị trường tính đến hiện tại. Tuy nhiên, bức tranh sẽ thay đổi đáng kể khi nhóm ngân hàng quốc doanh cũng như nhiều ngân hàng khác thực hiện kế hoạch tăng vốn trong thời gian tới.

Nguồn: KTSG Online tổng hợp từ dữ liệu Vietstock.

Sức ép lợi nhuận, nợ xấu và an toàn vốn

Nhìn chung, bối cảnh hiện nay cho thấy năm 2024 được xem là một năm thành công xét trong mục tiêu tăng vốn của các ông chủ nhà băng, đặc biệt là với các ngân hàng quốc doanh sau nhiều năm bàn mãi câu chuyện tỷ lệ an toàn vốn ở mức thấp hơn so với trung bình ngành. Quốc hội cũng đã thông qua chủ trương tăng vốn điều lệ cho nhóm ngân hàng này, trong đó có cả Agribank chưa niêm yết trên thị trường chứng khoán.

Trong khi đó, các ngân hàng tư nhân trong tốp đầu lẫn tốp sau cũng có bước tiến mới trong câu chuyện tăng vốn, kể cả những ngân hàng nhỏ nhiều năm gần như “án binh bất động” hay đối mặt với hiện trạng tỷ lệ nợ xấu ở mức cao. Việc tăng vốn thành công sẽ giúp các ngân hàng có cơ sở cải thiện tỷ lệ an toàn vốn, cũng như đẩy mạnh hoạt động kinh doanh.

Thị trường chứng khoán thuận lợi trong nửa đầu năm đã cho phép nhiều ngân hàng tăng vốn, cổ phiếu ngân hàng cũng hồi phục đáng kể mặt bằng chung, nên điều kiện thuận lợi hơn so với giai đoạn 2022-2023. Những năm trước đây nhiều ngân hàng thất bại trong mục tiêu tăng vốn, nhưng đến năm 2025 thì hành trình có vẻ sẽ sôi động hơn, khi các điều kiện vĩ mô được cải thiện, cũng như thị trường chứng khoán đứng trước cơ hội xem xét nâng hạng, đón thêm dòng vốn mới.

Cuộc đua tăng vốn sẽ còn tiếp tục, nhưng bối cảnh thị trường ngày nay cũng có những khó khăn riêng. Theo đó, áp lực về lợi nhuận sẽ khiến cho cơ hội tăng vốn của các ngân hàng trở nên mỏng manh hơn. Lợi nhuận hiện tại lại bị ảnh hưởng bởi các điều kiện kinh doanh, cũng như nợ xấu, đang có những diễn biến mới.

“Mặc dù có nhiều nỗ lực tăng vốn, bộ đệm các ngân hàng vẫn đang phòng chống rủi ro vẫn ở mức yếu”, báo cáo ngành ngân hàng của công ty xếp hạng tín nhiệm VIS Ratings bình luận. Cụ thể, tính đến 9 tháng 2024, tỷ lệ vốn chủ sở hữu bình quân trên tổng tài sản hữu hình toàn ngành không thay đổi theo quí, ở mức 8,8% theo quí do tăng trưởng lợi nhuận chậm lại. Gần 20% ngân hàng nằm trong nhóm phân tích của bị đánh giá là có hồ sơ an toàn vốn ở mức yếu, bao gồm các ngân hàng nhỏ với lợi nhuận mỏng và một số ngân hàng quốc doanh đang bị hạn chế tăng vốn.

Trong khi nhóm ngân hàng quốc doanh có tín hiệu tích cực hơn trong câu chuyện tăng vốn, khó khăn sẽ đặt nặng lên vai các ngân hàng nhỏ, đặc biệt là khi nói về khả năng tăng trưởng lợi nhuận.

Bên cạnh đó, nhóm này còn chịu ảnh hưởng do chi phí vốn tăng cao (lãi suất tiền gửi tăng trong bối cảnh cạnh tranh gay gắt). Ngoài ra, các ngân hàng quy mô vừa cũng ghi nhận sự suy giảm chất lượng tài sản và chi phí tín dụng cao, theo VIS Ratings.

Thống kê chung cho thấy bức tranh kinh doanh phân hóa đáng kể giữa các ngân hàng quy mô lớn nhỏ khác nhau. Theo Công ty Chứng khoán Maybank, tổng lợi nhuận trước thuế của 17 ngân hàng niêm yết tăng 16% so với cùng kỳ theo báo cáo quí 3-2024. Trong đó ghi nhận các ngân hàng quốc doanh duy trì mức tăng tốt nhưng các ngân hàng tư nhân thì lại phân hóa mạnh, thậm chí có nhiều ngân hàng tiêu cực.

Theo ông Quản Trọng Thành, Giám đốc Khối phân tích, Công ty Chứng khoán Maybank, thách thức của ngân hàng là các chỉ số chất lượng tài sản chưa cải thiện trong quí 3 vừa qua. Theo đó, tỷ lệ nợ xấu trung bình tăng, tỷ lệ bao phủ nợ xấu giữ nguyên. Tổng chi phí dự phòng chỉ tăng 9% so với cùng kỳ trong 9 tháng đầu năm. Điều này là "không tương xứng" với mức tăng 30% từ đầu năm của các khoản nợ xấu tuyệt đối.

“Nhiều ngân hàng đã quyết định nới lỏng trích lập dự phòng và sử dụng dự phòng tổn thất cho vay mà các ngân hàng đã tích lũy trong những năm trước, để quản lý tăng trưởng lợi nhuận của mình”, ông Thành đánh giá về thực trạng điều chỉnh giữa lợi nhuận và nợ xấu giữa các nhà băng hiện nay.

Nhìn chung, các khoản nợ xấu sẽ ảnh hưởng lớn tới vốn chủ sở hữu của các nhà băng, từ đó ảnh hưởng đến các tỷ lệ an toàn vốn tối thiểu. Việc tăng vốn cho phép các ngân hàng cải thiện các chỉ số này, đồng thời hướng đến việc thúc đẩy cho vay. Nhưng một thực tế khác đang diễn ra hiện nay là tăng trưởng tín dụng cũng đang có sự phân hóa rõ rệt, thậm chí có ngân hàng tăng trưởng âm.

Điều này tiếp tục đặt ra sức ép không nhỏ cho các ngân hàng tính toán lại bài toán tăng vốn cho mình. Cùng với khoản tăng vốn từ các ngân hàng quốc doanh, cuộc đua tăng vốn các ngân hàng được dự báo sẽ trở nên sôi động hơn trong năm sau.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()