Cổ phiếu ngành Bank ra sao khi thị trường chật vật?

Thị trường đang trải qua các phiên giao dịch khá chật vật, vừa cạn kiệt thanh khoản, vừa thiếu nhóm ngành dẫn dắt như mọi năm. Nhiều anh chị sẽ tự đặt câu hỏi: Vậy nhóm Ngân hàng có còn dư địa tăng trưởng không?

Tạm gác lại những biến động ngắn hạn, soi chiếu vào một chu kỳ lớn hơn, anh chị em sẽ nhận ra chân lý “Ngân hàng là huyết mạch của nền kinh tế” không thể bị phá vỡ, nhất là trong bối cảnh Việt Nam ta đang bước vào “Kỷ nguyên vươn mình”. Các ngân hàng (đặc biệt là nhóm Quốc doanh) sao có thể vắng mặt trong vai trò trung gian tài chính đón dòng vốn?

Thời điểm này tạm thời bỏ qua bảng điện, cùng Nghi đánh giá 2 chỉ số sau của vài bank nổi bật:

📌NIM (Khả năng Tấn công): Kiếm tiền giỏi đến đâu?

📌Nợ xấu (Khả năng Phòng thủ): Giữ tiền và quản trị rủi ro tốt thế nào?

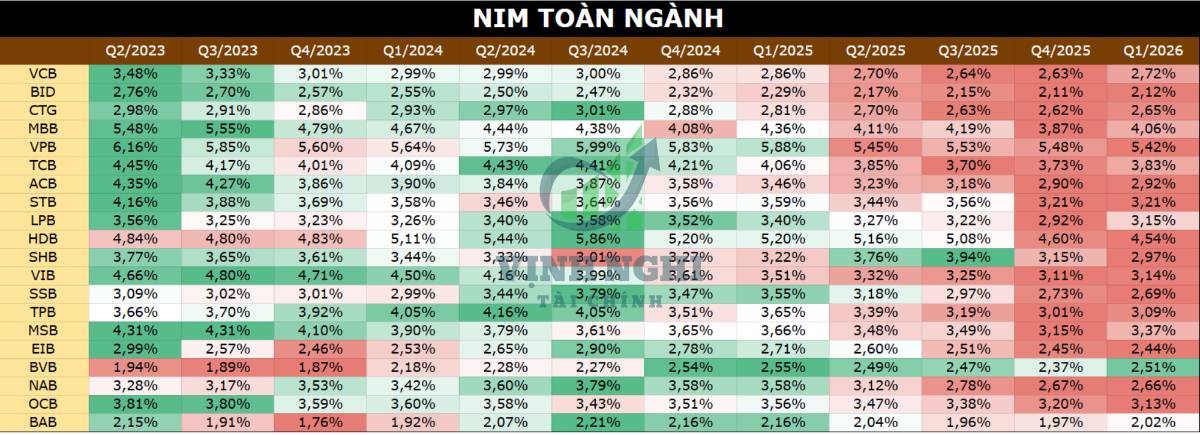

1. NIM đang bắt đầu tạo đáy

Nhìn vào số liệu quá khứ, toàn ngành ngân hàng đã phải hy sinh lợi nhuận để hạ lãi suất hỗ trợ nền kinh tế. Điển hình như VCB, NIM đã rơi liên tục xuống tận đáy 2.63% vào cuối năm 2025.

👉 Tuy nhiên, điểm sáng đã xuất hiện trong Q1/2026 khi NIM của VCB đã nhích nhẹ lên 2.72%, áp lực chi phí vốn (COF) cũng đã được tối ưu và tín dụng đang dần phục hồi (tăng trưởng 4,8%). Con số này bỏ xa mức trung bình ngành (3,2%).

Ở nhóm tư nhân, ACB gần như là đầu đàn, duy trì mức ổn định khi đạt mức tăng trưởng bằng đúng trung bình ngành là 3,2%. Tương tự, ACB cũng cho thấy sự tối ưu vốn xuất sắc khi NIM tăng nhẹ lên 2,92%.

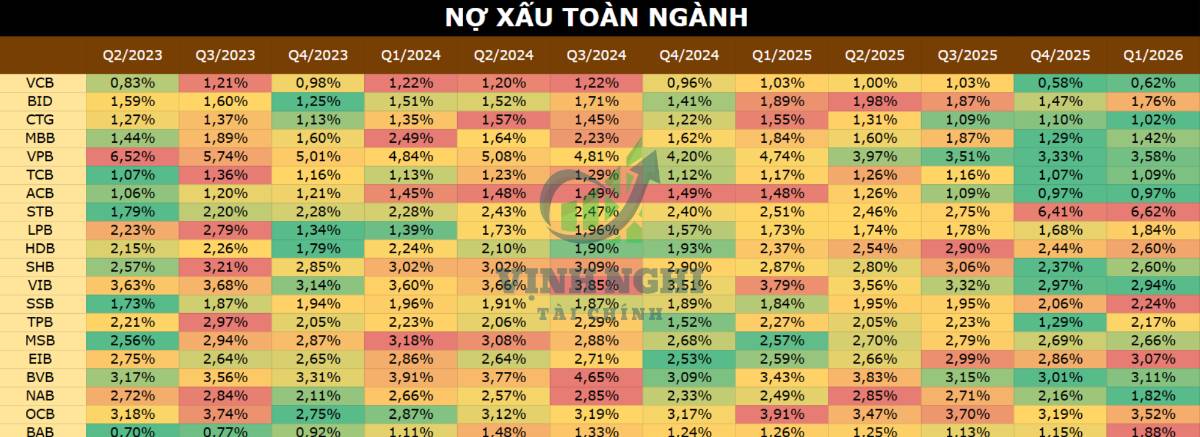

2. Nợ Xấu - mốc phân hóa mạnh/yếu

Chúng ta có thể thấy sự vươn lên và khẳng định vị thế tuyệt đối của nhóm Quốc doanh (Big 3), và VCB chính là điểm nhấn khi:

+ Tỷ lệ Nợ Xấu (NPL): Ở mức thấp kỷ lục toàn ngành, chỉ 0.62% (Q1/2026). Trong khi mặt bằng nợ xấu toàn ngành có xu hướng phình to, VCB kiểm soát chất lượng tài sản quá xuất sắc.

+ Tỷ lệ bao phủ nợ xấu: Con số không tưởng 253.36%. Nghĩa là với mỗi 1 đồng nợ xấu, VCB đã trích lập sẵn hơn 2.5 đồng để dự phòng.

ACB cũng chứng minh được chất lượng tài sản cực tốt với tệp khách hàng bán lẻ chuẩn chỉnh, duy trì NPL ở mức an toàn 0,97%. Bộ đệm rủi ro ACB sở hữu bộ đệm dày dặn ở mức 113,97%.

Nhờ chi phí vốn rẻ cùng với bộ đệm rủi ro vững chắc, lợi nhuận của các ngân hàng top đầu vẫn rất sáng.

+ Kết thúc Q1/2026, VCB ghi nhận mức lợi nhuận 9.462 tỷ đồng.

+ ACB ghi nhận con số ấn tượng 4.320 tỷ đồng.

Kèm theo đó, mức định giá P/B đang neo ở mức rất hợp lý:

+ VCB (P/B: 2,40): Ổn so với quá khứ của chính nó, chưa kể đến đây là một ngân hàng uy tín và có lịch sự lâu đời.

+ ACB (P/B: 1,29): Một ngân hàng có chất lượng tài sản sánh ngang quốc doanh (NPL < 1%) nhưng lại đang được định giá thấp hơn nhiều so với mức trung bình ngành.

Vậy nhóm Ngân hàng có kỳ vọng bứt phá để đầu tư dài hạn không? Quyết định cuối cùng sẽ nằm ở góc nhìn của chính anh chị. Bỏ qua những rung lắc ngắn hạn và thanh khoản èo uột của thị trường, định giá của nhóm ngân hàng đang ở vùng rất hợp lý cho một chu kỳ mới

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()