Bong Bóng Tài Sản Toàn Cầu: Khi Giá Vượt Xa Nền Kinh Tế Thực

Nhiều thập kỷ tín dụng giá rẻ đã thổi phồng giá tài sản vượt xa thực tế sản xuất, tập trung của cải, tạo điều kiện cho các hình thức độc quyền trá hình và tạo ra rủi ro hệ thống ngày càng lớn hơn sau mỗi thao tác gõ phím.

Có một con số nằm ở trung tâm của phân tích tài chính hiện đại mà hầu hết các chuyên gia không bao giờ đặt câu hỏi trực tiếp: mối quan hệ giữa chỉ số S&P 500 ở mức khoảng 6.800 và mức mà nó sẽ giao dịch nếu định giá cổ phiếu chỉ đơn giản là theo sát sự tăng trưởng của nền kinh tế cơ bản mà nó được cho là đại diện. Con số đó là khoảng 3.450, chỉ bằng khoảng một nửa so với mức hiện tại. Khoảng cách giữa 3.450 và 6.800 không phải là alpha. Nó không phải là sự phân bổ vốn vượt trội hay tăng trưởng lợi nhuận doanh nghiệp đặc biệt. Về bản chất, nó là sản phẩm tích lũy của hàng thập kỷ tạo ra tín dụng bất đối xứng, một thử nghiệm chính sách tiền tệ mà hậu quả đầy đủ của nó chỉ mới bắt đầu được bộc lộ.

Áp dụng cùng một phép tính cho thị trường nhà ở cũng cho ra kết quả không mấy khả quan. Nếu giá bất động sản nhà ở theo sát lạm phát thay vì tăng trưởng tín dụng, thì định giá hiện tại sẽ thấp hơn khoảng 40%. Hai trong số những loại tài sản cơ bản nhất trong nền kinh tế hiện đại, cổ phiếu và nhà ở, đang được giao dịch ở mức giá không thể chỉ dựa trên các yếu tố kinh tế cơ bản. Chúng đang được giao dịch ở mức giá phản ánh tình trạng đặc thù và bất thường trong lịch sử của gần hai thập kỷ lãi suất bị kìm hãm và tạo ra tín dụng không giới hạn, một tình trạng hiện đang đảo ngược dưới áp lực của lạm phát cơ cấu và sự bất ổn địa chính trị.

Hiểu được quá trình này diễn ra như thế nào, điều gì duy trì nó, và việc đảo ngược xu hướng này có ý nghĩa gì đối với các nhà đầu tư và hộ gia đình không phải là một bài tập mang tính học thuật. Đó là thách thức phân tích trọng tâm của môi trường đầu tư hiện nay.

Sự bất đối xứng chi phối mọi thứ

Cơ chế nền tảng đằng sau động lực bong bóng tài sản tín dụng là sự bất đối xứng cấu trúc, đơn giản nhưng tàn khốc. Tín dụng, tức là nợ được tạo ra thông qua hệ thống ngân hàng và việc mở rộng bảng cân đối kế toán của ngân hàng trung ương, có thể được tạo ra với số lượng gần như không giới hạn với tốc độ giao dịch điện tử. Cục Dự trữ Liên bang đã bổ sung hơn 3 nghìn tỷ đô la vào bảng cân đối kế toán của mình ngay sau cuộc khủng hoảng tài chính toàn cầu năm 2008-2009. Các ngân hàng tư nhân tạo ra thêm tín dụng mỗi khi một khoản thế chấp được cấp, tạo ra sức mua dựa trên tài sản thế chấp là bất động sản được tài trợ. Tổng quy mô tạo ra tín dụng trong mười lăm năm qua được đo bằng hàng chục nghìn tỷ đô la trên toàn cầu.

Ngược lại, tài sản sản xuất phát triển theo tốc độ của thế giới vật chất. Một tòa nhà chung cư mới cần phải mua đất, xin giấy phép xây dựng, thiết kế kiến trúc, huy động vốn xây dựng và mất nhiều năm lắp ráp trước khi có thể bổ sung một căn hộ vào nguồn cung nhà ở. Một doanh nghiệp mới cần phải phát triển ý tưởng, đào tạo vốn, tập hợp đội ngũ, phát triển sản phẩm, thử nghiệm thị trường và mở rộng quy mô hoạt động trước khi tạo ra được một đồng doanh thu nào, chứ chưa nói đến lợi nhuận. Thời gian, rủi ro và độ phức tạp liên quan đến việc tạo ra năng lực sản xuất thực sự mới lớn hơn nhiều lần so với thời gian cần thiết để tạo ra tín dụng mới.

Sự bất đối xứng này, việc tạo ra tín dụng không giới hạn gặp phải nguồn cung tài sản thực ngày càng mở rộng, tạo ra một kết quả có thể dự đoán được và tự củng cố. Tín dụng dồi dào tìm kiếm con đường ít trở ngại nhất, đó luôn là việc mua lại các tài sản hiện có thay vì tạo ra các tài sản mới. Tài sản hiện có tăng giá khi tín dụng đổ dồn vào một nguồn cung không thể mở rộng với tốc độ tương đương. Giá tài sản tăng cung cấp thêm tài sản thế chấp để mở rộng thêm tín dụng. Tín dụng bổ sung thúc đẩy giá cả tiếp tục tăng. Chu kỳ này tăng tốc cho đến khi khoảng cách giữa định giá tài sản và năng lực sản xuất cơ bản trở nên quá lớn đến mức một số chất xúc tác, chẳng hạn như sự thay đổi lãi suất, một cú sốc bên ngoài, hoặc việc rút thanh khoản, buộc phải định giá lại.

“Việc xây dựng một doanh nghiệp mới tốn nhiều thời gian và rủi ro,” như phân tích cấu trúc đã chỉ rõ. “Việc mua một tài sản hiện có như nhà ở, tòa nhà thương mại, cổ phiếu hoặc trái phiếu doanh nghiệp dễ dàng hơn nhiều. Miễn là giá trị tài sản tăng cao hơn lãi suất phải trả, thì việc vay thêm và mua thêm tài sản là điều khôn ngoan.” Sự tính toán hợp lý đó, được lặp lại đồng thời bởi hàng triệu người tham gia thị trường, chính là động lực thúc đẩy bong bóng tài sản tín dụng.

Cỗ máy khai thác vốn đầu tư tư nhân

Không nơi nào thể hiện rõ sự tàn phá của động lực mở rộng không đối xứng đối với nền kinh tế thực hơn là trong việc ngành công nghiệp vốn tư nhân thâu tóm có hệ thống các nhà cung cấp dịch vụ thiết yếu trên khắp nền kinh tế Mỹ. Các phòng khám thú y, phòng khám nha khoa, nhà sản xuất chuyên ngành, nhà tang lễ, danh mục nhà cho thuê, dịch vụ y tế khẩn cấp và hàng chục lĩnh vực khác đã trải qua các làn sóng hợp nhất vốn tư nhân trong thập kỷ qua theo một mô hình nhất quán và dễ nhận thấy.

Cơ chế này khá đơn giản và logic của nó xuất phát trực tiếp từ sự bất đối xứng tín dụng. Các quỹ đầu tư tư nhân có thể tiếp cận vốn với quy mô lớn và lãi suất phản ánh khả năng tín dụng của họ, những điều kiện mà các chủ doanh nghiệp cá thể hoàn toàn không thể có được. Một bác sĩ thú y đã dành ba mươi năm xây dựng phòng khám, đang phải đối mặt với những thách thức như giữ chân nhân viên, chi phí bảo hiểm tăng cao, tài chính thiết bị và những áp lực hoạt động thông thường của một doanh nghiệp nhỏ, lại nhận được lời đề nghị từ một bên mua có vốn dồi dào và được hỗ trợ bởi tín dụng của các tổ chức, mà trên thực tế, rất khó hoặc không thể từ chối. Giá chào mua phản ánh khả năng tài chính của bên mua trong việc mua lại với chi phí thấp và quy mô lớn. Nó không phản ánh những dự định hoạt động sau giao dịch.

Trong mô hình đầu tư vốn tư nhân, những mục tiêu đó hướng đến việc mở rộng biên lợi nhuận thông qua tăng giá, giảm chi phí thông qua việc tinh giản nhân sự và thiết lập quyền định giá cục bộ, tương tự như độc quyền ngay cả khi nó không đáp ứng định nghĩa pháp lý chính thức. Phòng khám thú y trước đây cạnh tranh với một số phòng khám độc lập trong thị trường khu vực nay trở thành một phần của mạng lưới hợp nhất, nơi cạnh tranh giá cả có ý nghĩa đã bị loại bỏ. Khả năng tăng giá bị giới hạn chủ yếu bởi khả năng chấp nhận của thị trường, chứ không phải bởi áp lực cạnh tranh. Đối với các dịch vụ thiết yếu, đặc biệt là những dịch vụ liên quan đến chăm sóc động vật hoặc điều trị y tế mà các hộ gia đình có khả năng hạn chế trong việc trì hoãn hoặc từ bỏ tiêu dùng, mức giá trần đó cao hơn đáng kể so với mức mà một thị trường cạnh tranh có thể hỗ trợ.

Đây không phải là sự thất bại của thị trường theo nghĩa kinh tế thông thường. Đó là hệ quả hoàn toàn hợp lý và có thể dự đoán được của sự bất đối xứng tín dụng hoạt động trên quy mô lớn. Các quỹ đầu tư tư nhân không làm bất cứ điều gì phi lý, thậm chí là bất hợp pháp trong khuôn khổ pháp luật hiện hành. Họ đang làm chính xác những gì mà cơ cấu khuyến khích được tạo ra bởi tín dụng thể chế rẻ và dồi dào: mua lại các tài sản tạo ra dòng tiền hiện có, thiết lập quyền định giá và thu về lợi nhuận mà sẽ không có được trong một thị trường có cấu trúc cạnh tranh hơn với sự phân hóa tiếp cận tín dụng ít hơn.

Chi phí này do các hộ gia đình gánh chịu, khi họ phải trả giá cao hơn cho các dịch vụ thiết yếu với chất lượng ngày càng giảm sút, và do các chủ doanh nghiệp nhỏ bán mình không phải vì muốn rút lui mà vì cấu trúc thị trường vốn khiến việc duy trì độc lập ngày càng khó khăn. Lợi ích gia tăng cho các đối tác góp vốn của các quỹ đầu tư tư nhân, những người tập trung không cân xứng ở các nhóm giàu nhất, và cho các đội ngũ quản lý chịu trách nhiệm cấu trúc và thực hiện các giao dịch. Đây là sự phân phối lại của cải được tạo điều kiện bởi sự bất đối xứng tín dụng, và nó hoạt động ở quy mô lớn hơn nhiều so với bất kỳ điều gì có thể đạt được thông qua các chính sách quản lý hoặc thuế thông thường.

Thuế tài sản chưa từng tồn tại: Vay nợ như một chiến lược trốn thuế.

Có lẽ đặc điểm gây tổn hại nghiêm trọng nhất về mặt cấu trúc của bong bóng tài sản tín dụng đối với sự ổn định tài chính và xã hội lâu dài là cơ chế mà những người nắm giữ tài sản giàu có nhất đã biến hệ thống tín dụng thành một cơ sở hạ tầng trốn thuế với hiệu quả phi thường.

Cơ chế này khá đơn giản nhưng hệ quả của nó lại vô cùng sâu rộng. Một cá nhân sở hữu tài sản trị giá 500 triệu đô la có hai lựa chọn cơ bản khi cần tiền mặt để trang trải chi phí sinh hoạt hoặc đầu tư thêm. Họ có thể bán tài sản, ghi nhận lãi vốn và phát sinh nghĩa vụ thuế. Hoặc họ có thể vay dựa trên những tài sản đó với lãi suất phản ánh khả năng tín dụng của họ với tư cách là người vay có giá trị tài sản ròng cao, nhận được tiền mặt không phải là thu nhập và do đó không phải chịu thuế thu nhập, thuế lãi vốn hoặc bất kỳ loại thuế lương nào. Lãi suất trả cho khoản vay này được khấu trừ thuế như một khoản chi phí đầu tư, làm giảm hơn nữa chi phí thực tế của chiến lược này.

Kết luận hợp lý của phương pháp này, nếu được áp dụng đến mức tối đa, là tình huống một cá nhân tích lũy, nắm giữ và mở rộng danh mục tài sản với quy mô gần như không giới hạn mà không tạo ra thu nhập chịu thuế và không có nghĩa vụ thuế trong suốt cuộc đời. Tài sản được chuyển cho người thừa kế với cơ sở tính thuế được điều chỉnh tăng lên, loại bỏ hoàn toàn lãi vốn tích lũy, có nghĩa là giá trị gia tăng tích lũy qua nhiều thập kỷ sở hữu tài sản có thể được chuyển giao giữa các thế hệ mà không bao giờ phải chịu thuế lãi vốn như khi khoản lãi đó được hiện thực hóa thông qua việc bán tài sản.

Chiến lược này không phải là lạ lẫm hay bất thường. Đó là thông lệ quản lý tài sản tiêu chuẩn dành cho những cá nhân có giá trị tài sản ròng cao, và sự sẵn có của nó là hệ quả trực tiếp của việc hệ thống tín dụng sẵn sàng cung cấp các khoản vay rẻ và dồi dào cho những người có giá trị tài sản ròng cao nhất và danh mục tài sản đa dạng nhất. Việc mở rộng bảng cân đối kế toán của Cục Dự trữ Liên bang, bằng cách kìm hãm lãi suất và thổi phồng giá trị tài sản, đã đồng thời làm tăng tài sản của những người nắm giữ tài sản lớn nhất và giảm chi phí của chiến lược vay mượn cho phép họ tiếp cận khối tài sản đó mà không phải chịu thuế.

Những hệ lụy về tài chính của xu hướng này rất đáng kể và thường bị đánh giá thấp trong các cuộc thảo luận chính sách chính thống. Một hệ thống thuế trên danh nghĩa đánh thuế thu nhập và thuế lãi vốn đối với lợi nhuận đầu tư, nhưng lại có thể được né tránh hoàn toàn một cách hợp pháp thông qua chiến lược vay mượn chỉ dành cho những người có đủ tài sản để đủ điều kiện, thì không hoạt động như thiết kế. Nó đang phân bổ lại gánh nặng thuế từ vốn sang lao động, từ quyền sở hữu tài sản sang thu nhập từ tiền lương, theo cách làm trầm trọng thêm sự bất bình đẳng về tài sản vốn có do lạm phát giá tài sản tạo ra.

Bảng cân đối kế toán của Cục Dự trữ Liên bang và những hạn chế của kế hoạch giải cứu.

Khi bong bóng nhà ở lần thứ nhất vỡ vào năm 2007-2009, phản ứng của Cục Dự trữ Liên bang bao gồm việc mua hơn 1 nghìn tỷ đô la chứng khoán thế chấp, về cơ bản là xã hội hóa các khoản lỗ tiềm ẩn trong thị trường thế chấp nhà ở và cung cấp thanh khoản ngăn chặn sự sụp đổ hoàn toàn của giá trị nhà ở. Chiến lược này đã thành công, theo nghĩa hẹp là nó đã ngăn chặn cuộc khủng hoảng tức thời trở thành một cuộc suy thoái toàn diện, và theo nghĩa rộng hơn là nó đã đặt nền móng cho bong bóng nhà ở lần thứ hai, chu kỳ tăng giá năm 2020-2026 đã đẩy giá trị bất động sản nhà ở lên mức cao hơn khoảng 40% so với xu hướng dài hạn đã điều chỉnh theo lạm phát.

Hiện tại, Cục Dự trữ Liên bang (Fed) đang nắm giữ hơn 2 nghìn tỷ đô la chứng khoán thế chấp trên bảng cân đối kế toán, đây là phần dư thừa tích lũy từ hai vòng nới lỏng định lượng liên tiếp, trong đó thị trường thế chấp nhà ở được coi là một tài sản quan trọng mang tính hệ thống, cần sự hỗ trợ của ngân hàng trung ương. Điều này tạo ra một hạn chế không tồn tại vào năm 2008: nếu bong bóng nhà ở thứ hai xẹp xuống với sức mạnh tương tự như bong bóng trước đó, khả năng phản ứng của Fed bằng cùng một chiến lược sẽ bị hạn chế về mặt cấu trúc bởi các cam kết trên bảng cân đối kế toán mà họ đã thực hiện.

Một ngân hàng trung ương bước vào cuộc khủng hoảng thị trường nhà ở với khoản nợ thế chấp hiện có trị giá 2 nghìn tỷ đô la sẽ có ít khả năng hơn, cả về uy tín thị trường và tính toán bảng cân đối kế toán, để triển khai một vòng hỗ trợ thị trường thế chấp khác so với một ngân hàng bước vào cuộc khủng hoảng tương tự với bảng cân đối kế toán lành mạnh. Phương án cứu trợ đã hiệu quả vào năm 2009 không còn khả dụng vào năm 2026, và mức giá tài sản cần được hỗ trợ cao hơn đáng kể, có nghĩa là quy mô can thiệp cần thiết để tạo ra hiệu ứng ổn định tương tự sẽ là một sự mở rộng chưa từng có về rủi ro mà ngân hàng trung ương phải gánh chịu.

Đây là cái bẫy cấu trúc mà việc tạo ra tín dụng bất đối xứng đã tạo nên. Mỗi bong bóng kế tiếp đòi hỏi một sự can thiệp lớn hơn để ngăn chặn sự giảm phát hoàn toàn. Mỗi sự can thiệp lớn hơn lại thổi phồng bong bóng tiếp theo lên mức cao hơn. Mỗi bong bóng ở mức cao hơn lại tạo ra nhiều rủi ro hệ thống hơn khi nó xẹp xuống và đòi hỏi một sự can thiệp lớn hơn nữa để ngăn chặn. Quá trình này có một giới hạn toán học, và có những lập luận đáng tin cậy cho rằng cấu hình thị trường nhà ở và chứng khoán hiện tại đang tiến gần đến giới hạn đó.

Đọc khoảng cách định giá

Khoảng cách định giá thị trường chứng khoán, xấp xỉ 3.350 điểm giữa mức giá hiện tại của chỉ số S&P 500 và mức giá mà nó lẽ ra sẽ đạt được nếu chỉ số này theo sát tốc độ tăng trưởng GDP danh nghĩa, là một trong những con số quan trọng nhất trong phân tích đầu tư hiện nay. Tổng thể, con số này thể hiện phần bù rủi ro tín dụng ẩn chứa trong định giá cổ phiếu của Mỹ, tức là số tiền mà giá cổ phiếu đã bị nâng lên trên giá trị kinh tế cơ bản do dòng vốn tín dụng khổng lồ từ các tổ chức tìm kiếm lợi nhuận trong tài sản tài chính thay vì đầu tư sản xuất.

Mức phí bảo hiểm này không được phân bổ đồng đều trên toàn chỉ số. Các công ty tăng trưởng và công nghệ, có định giá nhạy cảm nhất với các giả định về tỷ lệ chiết khấu và có hệ số giá trên thu nhập tăng mạnh nhất trong giai đoạn lãi suất gần bằng 0, chiếm một phần không cân xứng trong mức phí bảo hiểm tín dụng. Sự tập trung trọng số của chỉ số vào các công ty công nghệ lớn nhất có nghĩa là phí bảo hiểm tín dụng nằm trong mười cổ phiếu nắm giữ hàng đầu của S&P 500 chiếm một phần đáng kể trong tổng phí bảo hiểm tín dụng của chỉ số.

Đối với các nhà đầu tư, điều này tạo ra một thách thức phức tạp hơn nhiều so với việc chỉ đơn thuần xác định sự định giá quá cao. Thị trường có thể duy trì tình trạng định giá quá cao so với các chỉ số cơ bản trong thời gian dài, đặc biệt khi các điều kiện tín dụng duy trì sự định giá quá cao đó vẫn còn tồn tại. Câu hỏi phân tích không phải là liệu phí bảo hiểm tín dụng có tồn tại hay không, mà là chất xúc tác nào sẽ buộc nó trở thành hiện thực, và liệu chất xúc tác đó hiện nay có gần hơn so với bất kỳ thời điểm nào trước đây trong chu kỳ bong bóng hiện tại hay không.

Dựa trên bằng chứng hiện tại, câu trả lời là có. Lãi suất tăng đang làm tăng chi phí của các chiến lược sử dụng đòn bẩy, vốn đã duy trì lạm phát giá tài sản. Sự bất ổn địa chính trị đang gia tăng áp lực lạm phát, hạn chế khả năng của Cục Dự trữ Liên bang (Fed) trong việc đảo ngược xu hướng lãi suất nếu thị trường tài sản gặp khó khăn. Các biện pháp can thiệp tài chính được triển khai để giảm thiểu tác động của cú sốc năng lượng đang làm tăng mức nợ công vốn đã ở mức cực cao trong lịch sử, hạn chế không gian chính sách tài chính dành cho các biện pháp kích thích ngược chu kỳ nếu nền kinh tế suy yếu.

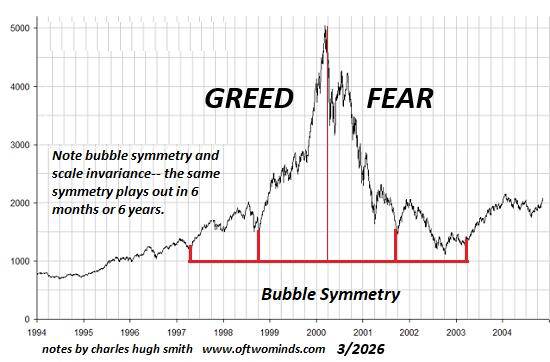

Yếu tố sợ hãi

Trong động lực của bong bóng tài sản tín dụng, có một biến số lan rộng nhanh hơn chính tín dụng, và sự hiện diện của nó là yếu tố biến một sự điều chỉnh định giá có trật tự thành một cuộc khủng hoảng hệ thống. Biến số đó là nỗi sợ rủi ro, phản ứng hành vi của những người tham gia thị trường khi họ đồng thời nhận ra rằng các tài sản họ nắm giữ đang bị định giá quá cao và cố gắng thoái vốn trước những người tham gia khác.

Việc tạo lập tín dụng là một quá trình thể chế, tuy diễn ra nhanh chóng nhưng lại liên quan đến những quyết định có chủ đích của người cho vay, cơ quan quản lý và người đi vay. Nỗi sợ hãi là một quá trình cảm xúc và xã hội hoạt động với tốc độ nhận thức, truyền thông và lây lan. Khi nỗi sợ hãi thay thế lòng tham trở thành tâm lý thị trường chủ đạo, việc thanh lý các vị thế đòn bẩy, việc rút lui khỏi nguồn tín dụng, sự sụp đổ của giá trị tài sản thế chấp và việc buộc phải bán các tài sản được mua bằng tiền vay có thể xảy ra đồng thời và củng cố lẫn nhau, tạo ra loại động lực thị trường phi tuyến tính mà không mô hình định giá có trật tự nào dự đoán được.

Đây là lý do tại sao sự tăng trưởng không đối xứng của bong bóng tín dụng-tài sản lại nguy hiểm một cách có hệ thống. Mặt tích cực, sự tăng giá trị tài sản vượt quá mọi lý do cơ bản, tích lũy dần dần và có vẻ hợp lý. Mỗi bước leo lên nấc thang định giá đều được biện minh bởi sự sẵn có liên tục của tín dụng, hiệu suất liên tục của tài sản so với chi phí vay mượn, và bằng chứng xã hội từ những người tham gia thị trường khác cũng đưa ra tính toán tương tự. Mặt tiêu cực, khi nỗi sợ hãi thay thế lòng tham, không có tính chất dần dần như vậy. Nó xảy ra nhanh chóng, tự củng cố và không dừng lại ở giá trị hợp lý. Nó vượt quá hướng mà việc tạo ra tín dụng đã vượt quá trên đường đi lên.

Ý nghĩa đầu tư của động thái này không mấy khả quan nhưng về mặt phân tích thì rất rõ ràng. Hai vị thế bảo vệ tốt nhất trong kịch bản giảm phát bong bóng tài sản tín dụng là không sử dụng đòn bẩy, giúp loại bỏ động lực bán tháo và bảo toàn quyền lựa chọn, và tiếp xúc với các tài sản không phụ thuộc vào khả năng tiếp cận tín dụng để có giá trị, nghĩa là các tài sản thực có giá trị nội tại, các loại tiền tệ thay thế mạnh như vàng, và tiền mặt giúp bảo toàn sức mua để mua các tài sản thực sự có năng suất với giá thấp khi chu kỳ giảm phát tạo ra chúng.

"Khi không có nợ, điều tồi tệ khó xảy ra hơn," như kết luận phân tích cấu trúc về động lực bong bóng tín dụng đã chỉ ra. Quan sát này không phức tạp cũng không mới lạ. Trong bối cảnh bong bóng tài sản tín dụng với quy mô chưa từng có trong lịch sử, đây có thể là nguyên tắc đầu tư quan trọng nhất hiện có.

Sự tính toán mà lãi kép không thể trì hoãn vô thời hạn

Bong bóng tài sản tín dụng do thí nghiệm điều chỉnh tỷ lệ không đối xứng của Cục Dự trữ Liên bang tạo ra không phải là vấn đề có thể tích lũy theo chiều hướng tích cực theo thời gian. Mỗi năm giá trị tài sản được định giá cao hơn sẽ làm tăng thêm sự điều chỉnh cần thiết trong tương lai, làm tăng số lượng hộ gia đình và tổ chức có kế hoạch tài chính dựa trên các định giá không phản ánh thực tế kinh tế, và làm sâu sắc thêm sự bất bình đẳng về cấu trúc mà bong bóng này tạo ra như một hệ quả của quá trình hoạt động.

Thị trường chứng khoán ở mức 6.800, nếu nó cao hơn giá trị cơ bản 3.350 điểm, sẽ không trở nên hợp lý hơn về mặt cơ bản nếu duy trì ở mức 6.800 thêm một năm nữa. Nó trở nên dễ bị tổn thương hơn trước sự hiện thực hóa khoảng cách đó, bởi vì mức tăng trưởng lợi nhuận cần thiết để thu hẹp khoảng cách đó thông qua cải thiện cơ bản thay vì tiếp tục mở rộng bội số sẽ ngày càng lớn hơn theo mỗi năm trôi qua.

Thị trường nhà ở với giá cao hơn 40% so với xu hướng điều chỉnh theo lạm phát sẽ không tự điều chỉnh về mức bình thường bằng cách duy trì ở mức cao. Hoặc là nó sẽ tăng trưởng theo mức định giá hiện tại thông qua một giai đoạn tăng giá dưới mức xu hướng kéo dài trong khi lợi nhuận bắt kịp, hoặc nó sẽ điều chỉnh về mức xu hướng theo cách gây ra những hậu quả thực tế như giá trị tài sản ròng giảm, tiêu dùng hộ gia đình giảm và căng thẳng hệ thống tài chính.

Cả hai con đường đều không dễ chịu. Xét về phép tính lãi kép và định giá cơ bản, cả hai đều có khả năng xảy ra cao hơn so với việc duy trì vô thời hạn cấu hình hiện tại. Cỗ máy tín dụng đã tạo ra bong bóng vạn vật không thể vận hành mãi mãi bằng nhiên liệu của sự mở rộng không đối xứng. Trọng lực, như mọi khi, cuối cùng sẽ khẳng định lại vị thế của nó.

Câu hỏi thực sự duy nhất đối với các nhà đầu tư và nhà hoạch định chính sách là liệu quá trình hạ cánh sẽ được kiểm soát hay hỗn loạn, và bằng chứng từ môi trường chính sách hiện tại – các ngân hàng trung ương bị hạn chế bởi lạm phát trong việc thực hiện các biện pháp cắt giảm lãi suất để giảm bớt tác động của giá tài sản, các chính phủ bị hạn chế bởi nợ trong việc thực hiện các biện pháp kích thích tài chính để hỗ trợ tăng trưởng kinh tế – cho thấy rằng các công cụ sẵn có để quản lý quá trình chuyển đổi đang ít hơn bất kỳ thời điểm nào trước đây trong chu kỳ bong bóng.

Sự bất đối xứng về quy mô hiện đang hoạt động theo chiều ngược lại. Đó là điều khiến thời điểm này khác biệt so với mọi giai đoạn trước đó của thí nghiệm.

-----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()