Bất động sản: Định giá – Lãi suất – Các kỳ vọng

Thị trường chứng khoán sau kỳ nghỉ Tết Nguyên đán 2026 chứng kiến làn sóng điều chỉnh sâu của nhóm cổ phiếu bất động sản (BĐS) khi hàng loạt mã đầu ngành liên tục dò đáy mới với mức chiết khấu lên đến 50%.

I) Định giá hiện tại

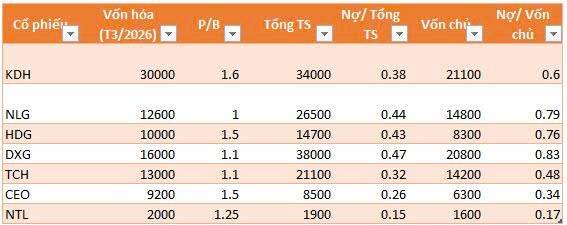

Theo tổng hợp 75 DN kinh doanh Bất động sản thương mại (ngoài Vin) tính tới tháng 3/2026. Vốn hóa của 75 DN BĐS hiện ở mức 392 ngàn tỷ đồng – giảm hơn 22% từ mức cao 503 ngàn tỷ đồng hồi T10/2025

Định giá P/B toàn ngành (ngoài Vin) giảm từ mức 1.86 lần về 1.36 lần – vùng thấp nhất trong vòng 5 năm qua và tương đương với mức đáy diễn biến Thuế quan T4/2025

Dưới đây là bảng tổng hợp vốn hóa và định giá của một số DN BDS thương mai lớn:

II) Lãi suất

Theo các chuyên gia đánh giá có 2 nguyên nhân chính khiến cổ phiếu BDS giảm giá

- Một là việc triển khai mã định danh điện tử cho từng tài sản BĐS từ ngày 1/3 đã buộc thị trường phải chuyển đổi mô hình từ tăng trưởng dựa trên đầu cơ sang vận hành dựa trên dữ liệu thực

- Hai là chính sách tiền tệ thắt chặt đối với lĩnh vực BĐS khi Ngân hàng Nhà nước đã đặt ra giới hạn dư nợ cho vay BĐS không được vượt quá tốc độ tăng trưởng tín dụng chung (< 20%), đồng thời khống chế mức tăng trưởng trong quý I/2026 không quá 25% chỉ tiêu cả năm. Điều này khiến lãi suất bình quân lên tới 13,5% – cao nhất trong vòng 22 tháng qua.

✨Tuy nhiên lãi suất cao kéo dài sẽ ảnh hưởng đến không chỉ là áp lực lãi vay cho các DN Bất động sản; mà cả các Dn sản xuất và thương mại cũng phải chịu chi phí tài chính tăng. Cùng với những bất ổn chính trị TG liên tục khiến rủi ro Kinh doanh tăng

Nên điều này chắc chắn chính phủ sẽ nhận thấy, hơn nữa để đạt được mục tiêu tăng trường >10% thì khả năng lãi suất sẽ khó bị đẩy lên quá cao – gây áp lực cho nền kinh tế.

III) Kỳ vọng ngành

Đầu cơ ngắn hạn giảm nhiệt rõ rệt. Giao dịch thứ cấp chậm lại do áp lực chi phí vốn. Tuy nhiên sau khi sàn lọc cuộc chơi ngắn hạn, thị trường BDS sẽ quay lại quỹ đạo tăng trương – nơi giá trị thật gắn với hạ tầng đang phát triển nhanh sẽ là động lực. Đòn bẩy không biến mất, nhưng được sử dụng có kỷ luật hơn

🌟Bất động sản về dài hạn vẫn là kênh tài sản chính yếu, gắn liền với nhu cầu sinh hoạt – thương mại – công nghiệp. Đặc biệt là trong bối cảnh Nhà nước đang dùng mọi phương án phát triển hạ tầng quy mô siêu lớn

IV) Đánh giá các số liệu doanh nghiệp

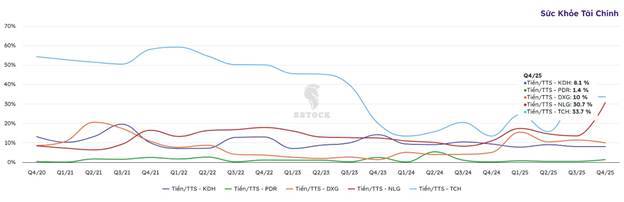

🌟- TIền và tương đương tiền

TCH có tỷ lệ tiền mặt trên tài sản ở mức cao do công ty vừa hoàn thành đợt phát hành huy động hơn 2000 tỷ hồi tháng 9

NLG cũng đang có tỷ lệ tăng mặt cao nhờ phát hành nhưng hệ số nợ/TTS cũng đang ở mức cao

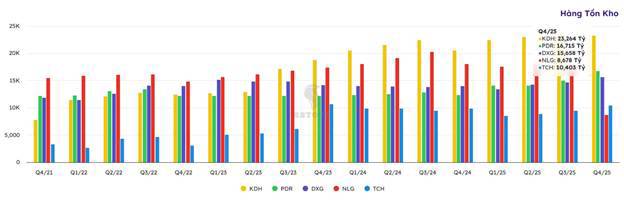

🌟- Hàng tồn kho

Kinh doanh Nhà Khang Điền (KDH), hàng tồn kho chiếm 23.264,4 tỷ đồng, tương đương 68,3% tổng tài sản. Nếu tính thêm 1.730,6 tỷ đồng chi phí xây dựng cơ bản, gần 73% tài sản của Khang Điền đang nằm ở các dự án dở dang.

Hiện KDH khi tích cực hoàn thiện pháp lý để triển khai 4 dự án cùng lúc: Gladia phân khu cao tầng, Bình Trưng mở rộng, The Solina - 11A và KCN Lê Minh Xuân, kéo theo doanh số ký bán năm 2027 có thể đạt mức 32 nghìn tỷ đồng, tăng mạnh từ mức 6 nghìn tỷ đồng năm 2025.

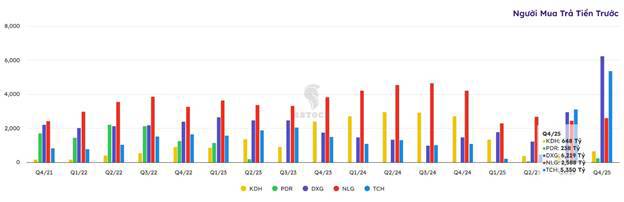

🌟- Người mua trả tiền trước

Tại DXG khoản người mua trả tiền trước ngắn hạn hơn 6.219,4 tỷ đồng, chiếm 36,1% tổng nợ. Nhờ dự án The Privé đã cháy hàng trong vòng hai tháng đầu mở bán

Tổng nợ phải trả của Đất Xanh đến cuối năm 2025 đạt hơn 17.240 tỷ đồng, tăng khoảng 23% so với đầu năm. Tuy nhiên, cơ cấu nợ có sự thay đổi đáng chú ý.

Dư nợ vay tài chính giảm gần 27%, còn khoảng 4.800 tỷ đồng. Trong đó, nợ trái phiếu chỉ còn gần 402 tỷ đồng, giảm hơn 70% sau khi Đất Xanh mua lại trước hạn một số lô trái phiếu phát hành từ năm 2021.

Tại TCH tiến độ bán hàng và thu tiền của các dự án mới mở bán cũng duy trì khả quan: số dư người mua trả tiền trước tại ngày 31/12/2025 đạt 5.350 tỷ, tăng mạnh so với mức 444 tỷ tại ngày 30/06/2025.

Doanh số này đến từ 3 dự án chính: New City II, Green River và H2 Commere. Và kỳ vọng được ghi nhận vào năm nay.

Dự phóng doanh thu và lợi nhuận sau thuế cổ đông công ty mẹ từ mảng BĐS của TCH trong các năm tài chính 2026-2028 duy trì quanh mức 8.000 tỷ và 2.000 tỷ mỗi năm

V) Hoạt động “gom đất”

DXG: nhận chuyển nhượng dự án rộng 8,6 ha tại phường Dĩ An, TP.HCM. Trước đó do Công ty Vương Bảo Long làm chủ đầu tư, dự kiến phát triển khoảng 410.000 m2 sàn xây dựng, cung ứng ra thị trường 3.800 căn hộ.

KDH: nhận chuyển nhượng 99% vốn Công ty Phát triển Bất động sản An Lập với giá trị gần 2.553 tỷ đồng.

NLG: đang hoàn tất thủ tục mua các quỹ đất mới tại Hạ Long và Hải Phòng, thông tin chính thức dự kiến sẽ công bố trong Q1 - Q2/2026

VI) Giao dịch nội bộ và cổ phiếu quỹ

DIG: dự kiến mua lại tối đa 5% tương ứng khoảng 39,8 triệu đơn vị. Tạm tính theo thị giá hiện tại, giá trị giao dịch có thể lên tới khoảng 540 tỷ đồng.

NLG: ông Nguyễn Nam và ông Nguyễn Hiệp, hai con trai của ông Nguyễn Xuân Quang đăng ký mua vào mỗi người 1 triệu cổ phiếu từ ngày 6/3/2026 đến ngày 4/4/2026.

Nếu giao dịch thành công, ông Nguyễn Nam sẽ tăng tỷ lệ sở hữu cổ phiếu từ 1,19% lên 1,4% vốn tại Nam Long. Còn ông Nguyễn Hiệp dự kiến sẽ tăng tỷ lệ sở hữu vốn tại Nam Long từ 1,2% (hơn 5,8 triệu cổ phiếu) lên 1,41% (hơn 6,8 triệu cổ phiếu).

📌 Hỗ trợ và tư vấn

Nhật Huỳnh - 0385259804 (zalo)

Chứng khoán KB Việt Nam

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()