Tìm mã CK, công ty, tin tức

Theo dõi Pro

PHÂN TÍCH HPG – CTCP TẬP ĐOÀN HOÀ PHÁT - TRIỂN VỌNG CUỐI NĂM

1. TỔNG QUAN DOANH NGHIỆP

CTCP Tập đoàn Hòa Phát là doanh nghiệp sản xuất thép có quy mô và chuỗi giá trị lớn và hoàn thiện nhất Việt Nam, hàng đầu Đông Nam Á. Sản phẩm chính của HPG là thép xây dựng với mức thị phần trên 30% tại thị trường nội địa. Ngoài ra, HPG còn tham gia một số mảng kinh doanh khác như bất động sản, nông nghiệp, điện máy,...

2. PHÂN TÍCH KQKD

Trong Quý 3 năm 2024, doanh thu của Hòa Phát (HPG) đạt khoảng 34.000 tỷ đồng, tăng 19% so với cùng kỳ năm trước (yoy). Lợi nhuận sau thuế (LNST) đạt 3.022 tỷ đồng, tăng 51% so với cùng kỳ (yoy) nhưng giảm 10% so với quý trước (qoq). Mặc dù sản lượng sản xuất và tiêu thụ giảm nhẹ so với Quý 2 do yếu tố mùa vụ, nhưng con số này vẫn cho thấy sự phục hồi tích cực so với cùng kỳ năm trước.

Cụ thể, trong Quý 3, doanh số thép xây dựng đạt khoảng 1,1 triệu tấn, tăng 19% so với năm trước nhưng giảm 14% so với quý trước. Doanh số ống thép đạt 185.000 tấn, tăng 14% yoy và giảm 1% qoq. Doanh số HRC (thép cuộn cán nóng) đạt 739.000 tấn, giảm 4% yoy nhưng tăng 2% qoq.

Nguyên nhân lợi nhuận tăng trưởng tích cực đến từ ba yếu tố chính:

2.1. Sản lượng tiêu thụ thép phục hồi ở hầu hết các dòng sản phẩm, giúp nâng cao hiệu suất sản xuất lên mức khoảng 100% so với 70-80% cùng kỳ năm ngoái.

2.2. Giá nguyên liệu đầu vào như quặng sắt và than cốc giảm nhanh hơn giá đầu ra, hỗ trợ biên lợi nhuận.

2.3. Mảng nông nghiệp của Hòa Phát phát triển thuận lợi, với lợi nhuận tăng trưởng 80% so với cùng kỳ năm trước.

3. ĐIỂM NHẤN ĐẦU TƯ

Hòa Phát, "ông trùm" thép Việt Nam, đã vượt qua giai đoạn "trầm lặng" của thị trường thép cả trong nước và quốc tế để duy trì vị trí số 1 với 38% thị phần thép xây dựng tính đến tháng 5/2024. Dự án Dung Quất 2, dự kiến vận hành vào đầu năm 2025, sẽ nâng sản lượng thép của Hòa Phát lên hơn 70%, gia tăng vị thế trên thị trường.

3.1. Cú "huých" từ thị trường Bất động sản và Đầu tư công:

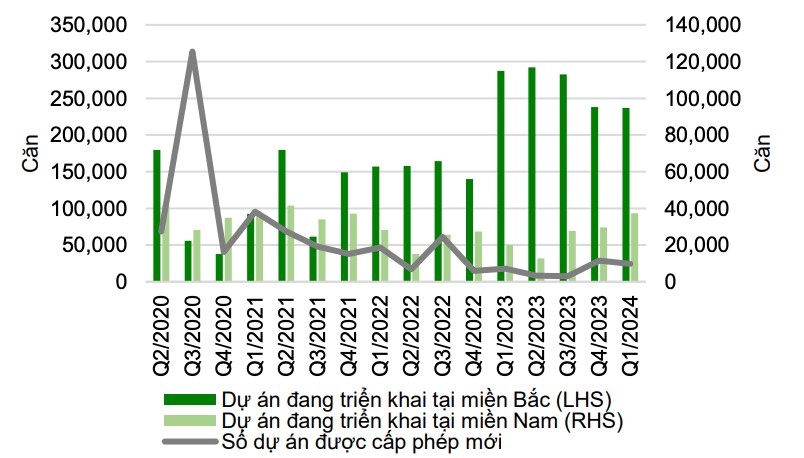

Ngành thép đang hồi phục theo đà tăng trưởng của thị trường bất động sản nội địa. Sau khi chính phủ triển khai nhiều chính sách hỗ trợ và duy trì lãi suất thấp, thị trường bất động sản trong nước đã có dấu hiệu phục hồi đáng kể so với giai đoạn trước. Điều này giúp sản lượng tiêu thụ thép nội địa tăng trưởng khá tốt trong Quý 3 năm 2024.

Hòa Phát (HPG), với vị thế là nhà sản xuất thép hàng đầu Việt Nam, tiếp tục gia tăng thị phần lên 38%. Dự báo kết quả kinh doanh cả năm 2024 của HPG cho thấy mức tăng trưởng mạnh mẽ: doanh thu ước đạt 140.000 tỷ đồng, tăng 17% so với năm trước, và lợi nhuận sau thuế đạt 12.350 tỷ đồng, tăng 81% so với cùng kỳ.

Đầu tư công sẽ bứt tốc trong nửa cuối năm 2024, tạo thêm động lực cho ngành thép.

(Nguồn: Bộ xây dựng)

Hình 3.1. Nguồn cung BĐS tại Việt Nam

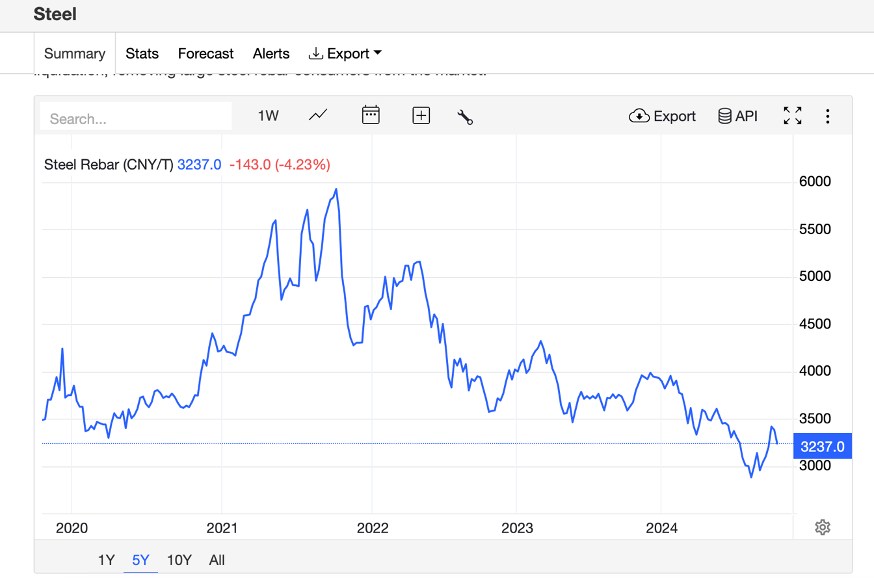

3.2. Triển vọng giá thép thế giới đang cho thấy dấu hiệu chạm đáy và bắt đầu chu kỳ tăng trưởng.

Việc lãi suất toàn cầu giảm dự kiến sẽ kích thích thị trường nhà ở tại các đối tác quan trọng của Việt Nam như Mỹ, Châu Âu và ASEAN. Điều này tạo điều kiện thuận lợi cho xuất khẩu thép và duy trì sản lượng ổn định trong các quý tới.

Ngoài ra, nhu cầu thép toàn cầu cũng được thúc đẩy bởi các biện pháp kích thích kinh tế lớn từ Trung Quốc sau đại dịch. Nhu cầu thép tại Trung Quốc đã chạm đáy và có nhiều động lực để phục hồi, dự kiến sẽ kích thích giá thép tăng trong năm tới.

(Nguồn: Tradingeconomics.com)

Hình 3.2. Giá thép thế giới đã có dấu hiệu chạm đáy và bắt đầu hồi phục

3.3. Dự án Dung Quất 2 của Hòa Phát là một động lực lớn cho tăng trưởng.

Dự kiến dự án sẽ hoàn thành sớm hơn kế hoạch, với sản phẩm HRC (thép cuộn cán nóng) thử nghiệm đầu tiên vào Quý 4 năm 2024 và nhà máy giai đoạn 1 đi vào hoạt động từ Quý 1 năm 2025. Khi dự án hoạt động hết công suất sau 2-3 năm, doanh thu của tập đoàn có thể đạt từ 175.000 đến 200.000 tỷ đồng mỗi năm, với lợi nhuận sau thuế ước tính từ 20.000 đến 25.000 tỷ đồng.

Thời điểm Hòa Phát đưa nhà máy Dung Quất 2 vào hoạt động trùng với thời điểm quyết định áp thuế chống bán phá giá (CBPG) đối với thép HRC Trung Quốc. Khả năng tiêu thụ HRC của Hòa Phát phụ thuộc lớn vào chính sách bảo hộ này, và nếu được thông qua, đây sẽ là thông tin tích cực cho doanh nghiệp.

(Nguồn: Tạp chí công thương)

Hình 3.3. Dự án Dung Quất 2 có thể hoạt động từ cuối năm nay

4. RỦI RO

1) Rủi ro biến động giá thép và giá than cốc.

(2) Chính sách hỗ trợ thị trường Bất động sản thẩm thấu chậm.

(3) Rủi ro tình hình thị trường Bất động sản tại Trung Quốc.

(4) Rủi ro xuất khẩu qua Châu Âu.

(5) Rủi ro cạnh tranh với thép giá rẻ đến từ Trung Quốc.

------------------------------------------------------------------------

Liên hệ hỗ trợ tư vấn đầu tư: 0967 025 821

Chia sẻ thông tin hữu ích