Tín dụng vượt huy động: Chu kì dòng tiền đổi hướng, nhóm cổ phiếu nào dẫn dắt và thứ thự ưu tiên chọn nhóm?

Sau khi Nghị định 68 về phát triển kinh tế tư nhân và Nghị quyết 79 về tái cơ cấu, nâng cao hiệu quả khu vực kinh tế Nhà nước được ban hành, có thể nhận thấy một điểm chung rất rõ trong tư duy điều hành: giảm dần sự phụ thuộc của nền kinh tế vào tín dụng ngân hàng và nâng cao vai trò của thị trường vốn, đặc biệt là thị trường chứng khoán.

Đây không chỉ là câu chuyện cải cách thể chế, mà còn phản ánh đúng thực trạng vận hành của nền kinh tế trong giai đoạn hiện nay, khi mô hình tăng trưởng cũ đang dần chạm giới hạn.** Thực tế cho thấy, thị trường chứng khoán Việt Nam đang ngày càng thể hiện rõ vai trò là “hàn thử biểu” của nền kinh tế. Thị trường không còn đơn thuần là nơi mua bán cổ phiếu mang tính đầu cơ ngắn hạn, mà đang từng bước trở thành kênh dẫn vốn quan trọng cho hoạt động sản xuất – kinh doanh, song song và dần chia sẻ gánh nặng với kênh tín dụng ngân hàng. Đây là xu hướng tất yếu nếu Việt Nam muốn hướng tới một mô hình tăng trưởng bền vững, tương đồng với các nền kinh tế phát triển trên thế giới.

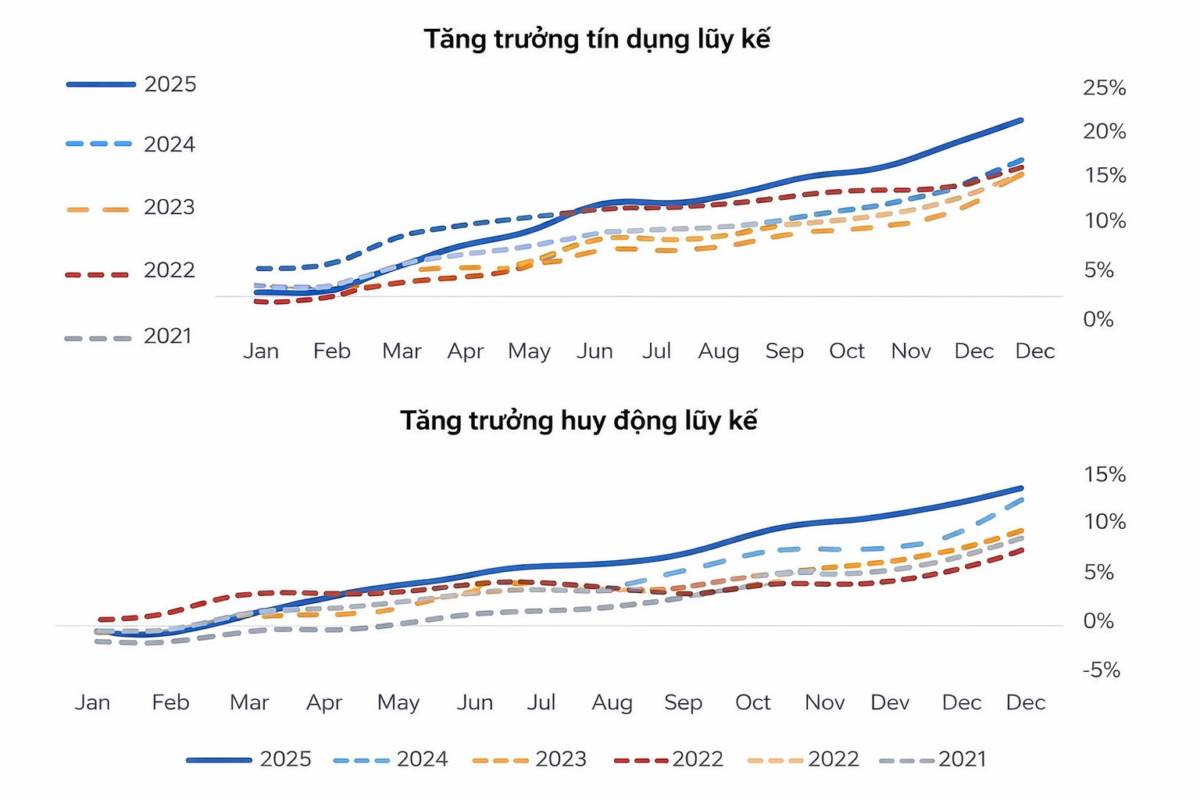

** Nhìn vào bức tranh tiền tệ hiện tại, có thể thấy một thực tế rất rõ: tăng trưởng tín dụng đang cao hơn đáng kể so với tăng trưởng huy động. Điều này đồng nghĩa với việc hệ thống ngân hàng đang phải căng mình để đáp ứng nhu cầu vốn của nền kinh tế. Khi đầu ra là tín dụng tăng nhanh hơn đầu vào là huy động, áp lực chi phí vốn là điều khó tránh khỏi. Vì vậy, việc mặt bằng lãi suất có xu hướng nhích lên hoặc khó giảm sâu thêm không phải là điều bất thường, mà là hệ quả tự nhiên của trạng thái cung – cầu vốn trong hệ thống.

** Tuy nhiên, vấn đề cốt lõi không nằm ở việc lãi suất tăng hay giảm trong ngắn hạn, mà nằm ở định hướng phát triển dài hạn của nền kinh tế. Câu hỏi lớn đặt ra là: liệu nền kinh tế có nên tiếp tục phụ thuộc quá nhiều vào việc bơm vốn qua tín dụng ngân hàng, để rồi dòng tiền lại chảy mạnh vào các lĩnh vực tài sản như bất động sản? Hay đã đến lúc cần chủ động mở rộng và làm sâu sắc hơn các kênh huy động vốn khác, đặc biệt là thông qua thị trường chứng khoán – nơi vốn được phân bổ trực tiếp cho các hoạt động sản xuất – kinh doanh thực chất?

** Trong bối cảnh đó, vai trò của thị trường chứng khoán trở nên ngày càng quan trọng. Nếu được định hướng đúng, thị trường sẽ trở thành cầu nối trực tiếp giữa dòng vốn của xã hội và các doanh nghiệp tạo ra giá trị thực, những doanh nghiệp đóng góp vào tăng năng suất, tạo việc làm và thúc đẩy tăng trưởng dài hạn. Khi đó, vốn không chỉ luân chuyển qua hệ thống ngân hàng, mà còn được huy động trực tiếp từ nhà đầu tư, giúp giảm áp lực cho tín dụng và nâng cao hiệu quả phân bổ nguồn lực trong toàn bộ nền kinh tế.

** Sự kết hợp giữa Nghị định 68 và Nghị quyết 79 cho thấy một thông điệp rất rõ ràng: Nhà nước đang từng bước tái cấu trúc vai trò của mình. Một mặt thúc đẩy khu vực kinh tế tư nhân phát triển mạnh mẽ hơn, mặt khác nâng cao chất lượng và hiệu quả của khu vực kinh tế Nhà nước, đồng thời tạo thêm “đất diễn” cho thị trường vốn. Trong bức tranh đó, thị trường chứng khoán không chỉ phản ánh kỳ vọng của nền kinh tế, mà còn trở thành công cụ trực tiếp phục vụ tăng trưởng.

** Về dài hạn, khi thị trường chứng khoán ngày càng gắn chặt với hoạt động sản xuất – kinh doanh, VN-Index sẽ dần vận động theo logic của các thị trường phát triển: tăng trưởng dựa trên lợi nhuận doanh nghiệp, năng suất và hiệu quả sử dụng vốn, thay vì chỉ dựa vào chu kỳ bơm – rút tiền. Biến động ngắn hạn vẫn sẽ tồn tại, nhưng xu hướng dài hạn sẽ bền vững hơn, có chiều sâu hơn và phản ánh sát hơn sức khỏe thực của nền kinh tế.

** Tựu trung lại, việc tín dụng tăng nhanh hơn huy động, mặt bằng lãi suất chịu áp lực và các chính sách lớn hướng tới phát triển thị trường vốn không phải là những mảnh ghép rời rạc. Chúng đang cùng kể một câu chuyện thống nhất: nền kinh tế Việt Nam đang bước vào giai đoạn chuyển đổi mô hình tăng trưởng, trong đó thị trường chứng khoán giữ vai trò ngày càng trung tâm trong việc huy động vốn cho khu vực sản xuất – kinh doanh thực chất. Và khi quá trình này diễn ra đủ lâu và đủ sâu, việc VN-Index vận động ngày càng giống các thị trường phát triển trên thế giới không còn là kỳ vọng xa vời, mà là một kết quả mang tính tất yếu.

** Trong bối cảnh nền kinh tế chuyển dịch từ mô hình tăng trưởng phụ thuộc vào tín dụng ngân hàng sang mô hình dựa nhiều hơn vào thị trường vốn, nhóm hưởng lợi trực tiếp và sớm nhất chính là nhóm chứng khoán. Khi vai trò huy động vốn được dịch chuyển sang sàn, mọi hoạt động phát hành cổ phiếu, trái phiếu, M&A, thoái vốn Nhà nước và tái cấu trúc doanh nghiệp đều phải đi qua thị trường chứng khoán. Điều này đồng nghĩa với việc khối lượng giao dịch, nhu cầu dịch vụ tài chính và vai trò trung gian của các công ty chứng khoán sẽ gia tăng theo chiều sâu, chứ không chỉ dựa vào các nhịp sóng ngắn hạn. Nếu coi thị trường vốn là “đường dẫn” cho động lực tăng trưởng mới, thì chứng khoán chính là trạm thu phí đầu tiên.

** Đứng thứ hai là nhóm doanh nghiệp sản xuất – kinh doanh thực sự, đặc biệt là các doanh nghiệp có nhu cầu vốn trung và dài hạn để mở rộng công suất, đầu tư công nghệ và nâng cao năng suất. Khi việc vay vốn ngân hàng trở nên chọn lọc hơn và chi phí vốn chịu áp lực, thị trường chứng khoán sẽ trở thành kênh huy động bổ sung quan trọng. Những doanh nghiệp có mô hình kinh doanh rõ ràng, dòng tiền ổn định sẽ hưởng lợi từ khả năng tiếp cận vốn trực tiếp từ nhà đầu tư, thay vì phụ thuộc hoàn toàn vào tín dụng.

** Thứ ba là nhóm doanh nghiệp gắn với đầu tư công và hạ tầng, nơi dòng tiền được dẫn dắt bởi ngân sách và các chương trình phát triển dài hạn. Trong bối cảnh tín dụng bị kiểm soát chặt hơn, đầu tư công và vốn xã hội hóa thông qua thị trường chứng khoán sẽ đóng vai trò “neo” cho tăng trưởng, giúp các doanh nghiệp trong chuỗi này duy trì dòng tiền và kế hoạch mở rộng.

** Thứ tư là nhóm doanh nghiệp Nhà nước và doanh nghiệp có vốn Nhà nước trong quá trình thoái vốn, tái cấu trúc. Khi Nhà nước đẩy mạnh minh bạch hóa và thoái vốn, thị trường chứng khoán trở thành nơi định giá và phân phối lại nguồn lực. Dòng tiền dài hạn sẽ tập trung vào những doanh nghiệp có tài sản tốt, quản trị cải thiện và câu chuyện tái cấu trúc rõ ràng.

** Cuối cùng mới đến nhóm ngân hàng, và ngay trong nhóm này cũng sẽ có sự phân hóa mạnh. Ngân hàng không còn là nhóm hưởng lợi lớn nhất như các chu kỳ nới tín dụng trước. Chỉ những ngân hàng có nền tảng vốn tốt, huy động ổn định, quản trị rủi ro chặt chẽ và thích nghi tốt với vai trò hỗ trợ thị trường vốn mới phù hợp với giai đoạn mới.

*** Tóm lại, nếu xếp theo thứ tự ưu tiên của xu hướng hiện tại:

1) Chứng khoán → 2) Doanh nghiệp sản xuất thực → 3) Đầu tư công – hạ tầng → 4) Doanh nghiệp Nhà nước/thoái vốn → 5) Ngân hàng chọn lọc.

Ai đi đúng thứ tự này sẽ đi cùng dòng tiền lớn của chu kỳ mới, thay vì kỳ vọng vào mô hình bơm tín dụng đã dần đi đến giới hạn.

_________________\______________________

Bài viết chia sẻ góc nhìn cá nhân nhằm trao đổi và tham khảo, không nhằm đưa ra khuyến nghị đầu tư cụ thể.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()