SHS Q4/2025: Doanh thu bùng nổ kỷ lục, nhưng vì sao lợi nhuận lại “đuối hơi”?

Quý 4/2025 của CTCP Chứng khoán Sài Gòn – Hà Nội (SHS) mang đến một bức tranh rất đặc biệt: doanh thu tăng bùng nổ chưa từng có, nhưng lợi nhuận lại suy giảm mạnh so với quý trước. Đây là nghịch lý khiến thị trường buộc phải đặt lại câu hỏi về chất lượng tăng trưởng và chiến lược tự doanh của SHS trong giai đoạn thị trường biến động cao.

Doanh thu lập đỉnh mới, lợi nhuận không đi cùng

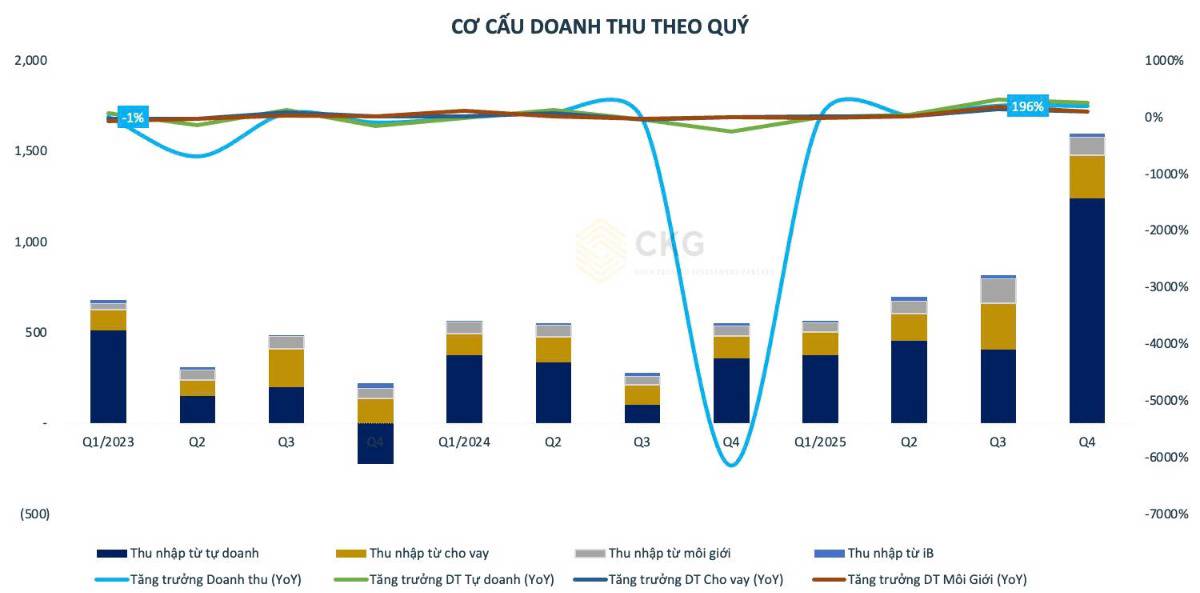

Trong Q4/2025, SHS ghi nhận doanh thu hoạt động 1.595,8 tỷ đồng, tăng +190% YoY và +96% QoQ, vượt xa đỉnh của quý 3/2025. Tuy nhiên, LNST chỉ đạt 221 tỷ đồng, giảm -5% YoY và đặc biệt -54% QoQ.

Khoảng cách lớn giữa tốc độ tăng doanh thu và lợi nhuận cho thấy:

- SHS đang “đánh lớn” về quy mô, nhưng hiệu quả ngắn hạn bị bào mòn đáng kể bởi chi phí – đặc biệt ở mảng tự doanh.

Lũy kế cả năm 2025, SHS vẫn ghi nhận LNST 1.345 tỷ đồng (+33% YoY) và vượt kế hoạch lợi nhuận, nhưng cấu trúc lợi nhuận ngày càng biến động mạnh theo chu kỳ thị trường.

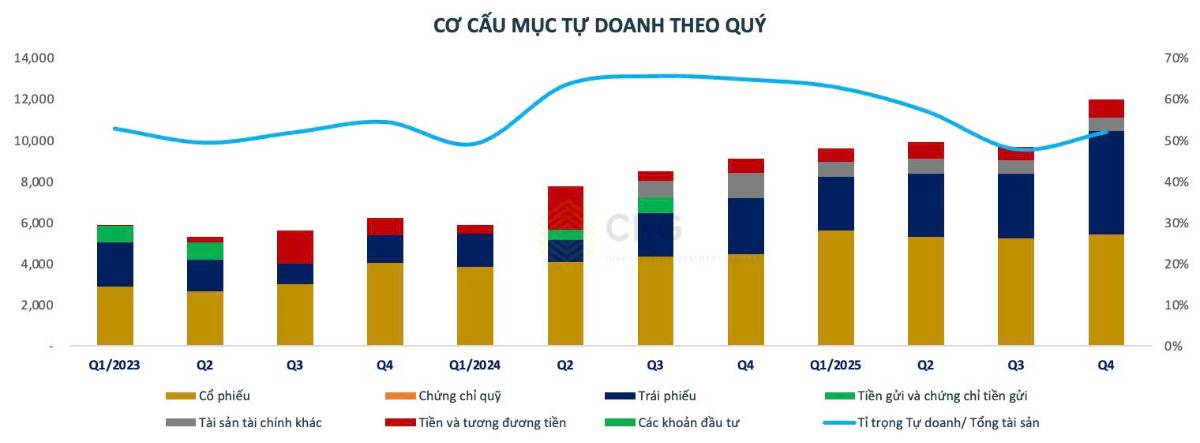

Tự doanh – động cơ tăng trưởng nhưng cũng là điểm nghẽn lớn nhất

Mảng tự doanh tiếp tục đóng vai trò trụ cột doanh thu của SHS trong quý 4:

- Doanh thu tự doanh: 1.236 tỷ đồng (+247% YoY; +207% QoQ)

- Chi phí tự doanh: 993 tỷ đồng (tăng đột biến +28.284% YoY; +604% QoQ)

- Lợi nhuận tự doanh: chỉ còn khoảng 242 tỷ đồng, giảm QoQ

Chi phí tăng quá nhanh đã ăn mòn phần lớn thành quả doanh thu, phản ánh giai đoạn SHS chấp nhận “đau ngắn hạn” để tái cơ cấu danh mục.

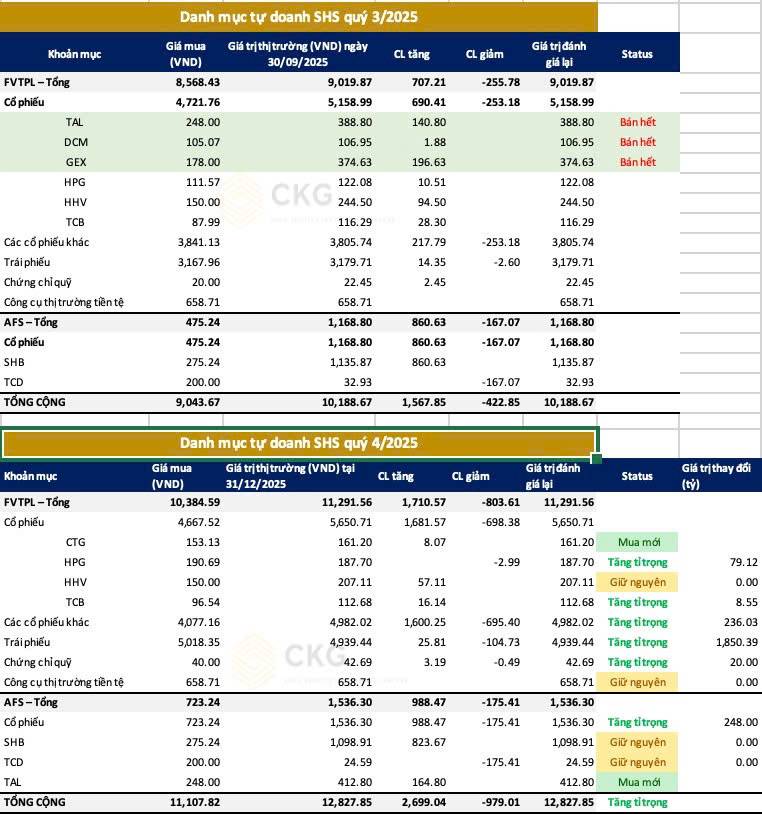

Trong quý, SHS:

- Thoái toàn bộ các vị thế TAL, DCM, GEX

- Bán lỗ ~30 tỷ đồng, chủ yếu từ cổ phiếu niêm yết

- Mua mới CTG, gia tăng tỷ trọng HPG, SHB, TCB, đồng thời tăng đầu tư trái phiếu và chứng chỉ quỹ

Thông điệp cốt lõi: SHS đang ưu tiên làm sạch danh mục và quản trị rủi ro, thay vì tối đa hóa lợi nhuận ngắn hạn trong bối cảnh thị trường rung lắc mạnh.

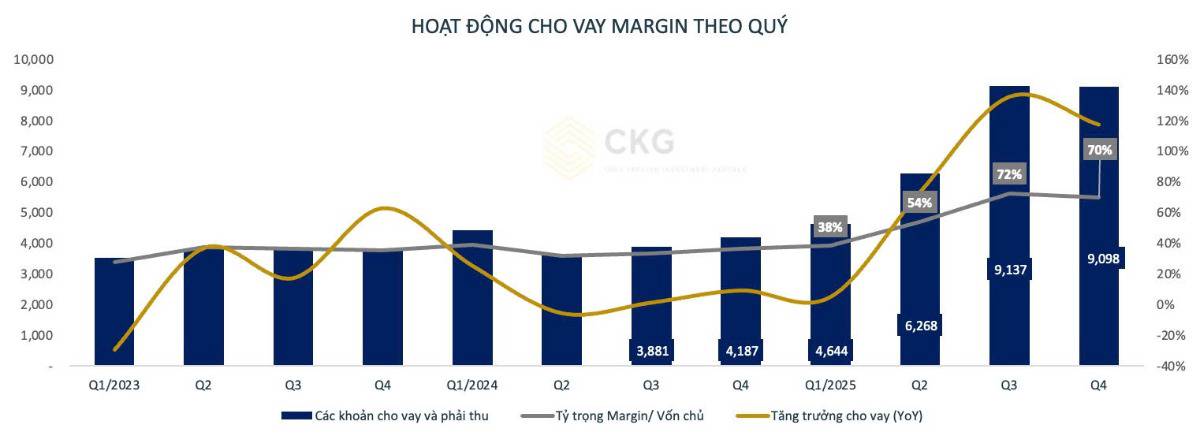

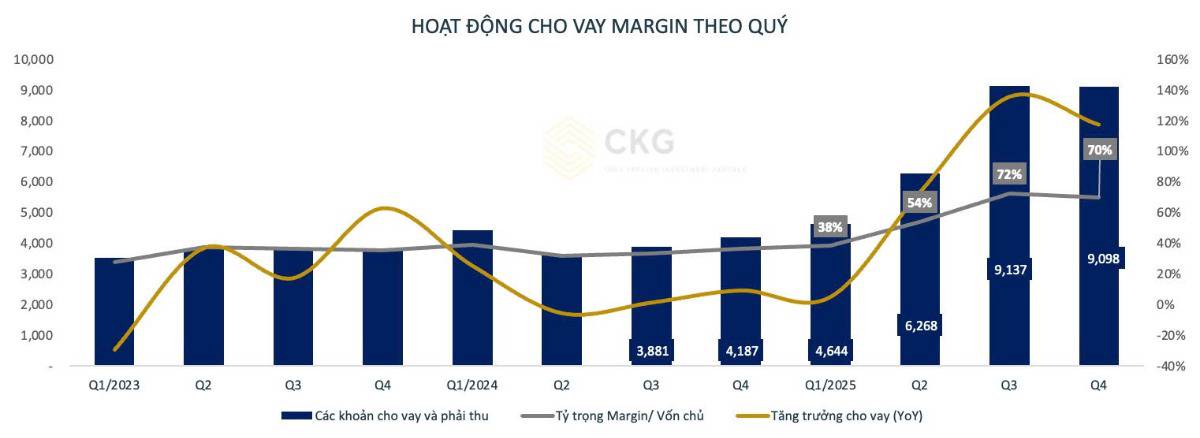

Margin vẫn là “của để dành” cho chu kỳ sau

Hoạt động cho vay ký quỹ tiếp tục cho thấy nền tảng ổn định:

- Doanh thu margin: 242 tỷ đồng (+93% YoY)

- Dư nợ margin: 9.098 tỷ đồng (+117% YoY)

- Margin/VCSH: 117%, giảm mạnh so với 135% tại Q3

Việc tỷ lệ đòn bẩy giảm cho thấy SHS chủ động kiểm soát rủi ro, đồng thời vẫn còn dư địa mở rộng margin nếu thanh khoản thị trường cải thiện trong các quý tới.

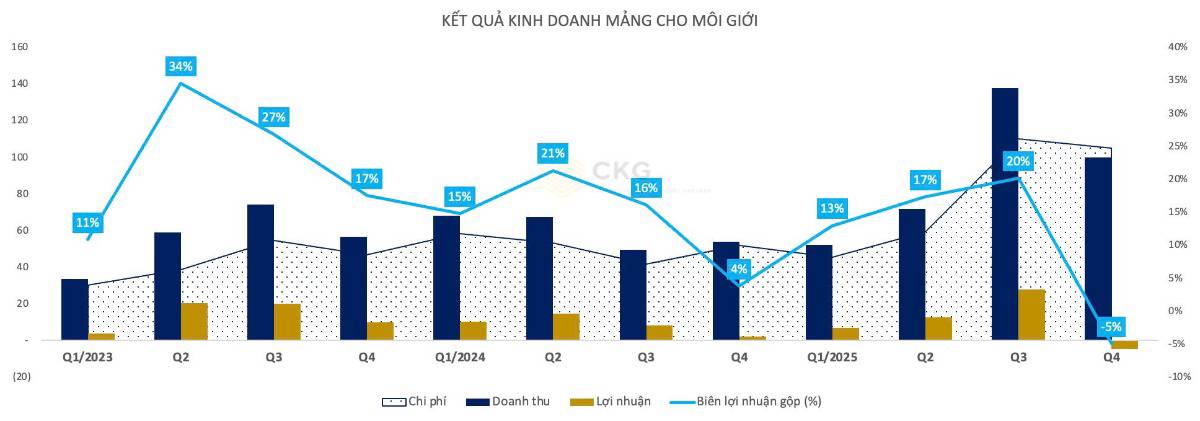

Môi giới: chưa phải câu chuyện của SHS

Mảng môi giới tiếp tục đóng góp khiêm tốn:

- Doanh thu: 100 tỷ đồng (+86% YoY, nhưng -27% QoQ)

- LNST: lỗ 5 tỷ đồng

- Thị phần HOSE: xếp thứ 17

Điều này khẳng định SHS không định vị mình là công ty chứng khoán thiên về môi giới, mà tập trung nhiều hơn vào tự doanh và margin.

Định giá: rẻ nhưng không “miễn rủi ro”

- P/B hiện tại: ~1,6 lần, thấp hơn đáng kể so với trung bình ngành (~2,35 lần)

- Hoàn thành 2025 với 146% kế hoạch doanh thu và 105% kế hoạch lợi nhuận

Mức định giá thấp phản ánh sự thận trọng của thị trường trước biến động lợi nhuận ngắn hạn. Tuy nhiên, với nền tảng vốn tốt, dư địa margin còn rộng và danh mục đang được tái cấu trúc, SHS vẫn có câu chuyện hồi phục lợi nhuận rõ ràng hơn khi thị trường ổn định trở lại.

Kết luận: SHS đang “chịu đau” để tái định vị

Q4/2025 không phải là quý đẹp về lợi nhuận của SHS, nhưng lại là quý bản lề về chiến lược. Việc chấp nhận hy sinh biên lợi nhuận để làm sạch danh mục tự doanh cho thấy ban lãnh đạo đang ưu tiên chu kỳ tăng trưởng bền vững hơn, thay vì chạy theo lợi nhuận ngắn hạn.

Với nhà đầu tư, SHS không phải câu chuyện “ăn ngay”, nhưng lại là cái tên đáng theo dõi sát khi thị trường bước sang pha ổn định – hồi phục.

Bạn đánh giá thế nào về chiến lược “hy sinh lợi nhuận ngắn hạn” của SHS? Liệu đây là bước đi khôn ngoan hay rủi ro quá lớn trong bối cảnh thị trường biến động? Hãy để lại bình luận chia sẻ góc nhìn của bạn và theo dõi Quốc Việt để không bỏ lỡ series phân tích KQKD chuyên sâu của các doanh nghiệp trong mùa báo cáo này.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()