Phần 2.1: Góc nhìn sâu sắc về hoạt động và mô hình kinh doanh của ngân hàng quân đội MBBank - mục tiêu phân tích để có thể đi vốn lớn và quản trị rủi ro hiệu quả

Đôi lời tác giả gửi gắm:

Không phải tự nhiên mà MBB lại kín room ngoại từ đầu 2025 đến nay, được các quỹ ngoại săn đón và đặt cọc trước, được SBV chuyển giao ngân hàng 0đ và nới room tín dụng. Một ngân hàng với tỷ lệ Nim (%) rất tốt, tỷ lệ Casa (%) hàng đầu hệ thống, tỷ lệ tăng trưởng tín dụng vượt trội thuộc hàng top trong bối cảnh Thủ tướng Chính phủ thúc đẩy tăng trưởng tín dụng, vị thế uy tín ngang ngửa nhóm Big4... Gần đây lại có câu chuyện trích lập dự phòng khủng bất chấp bối cảnh Luật hóa Nghị quyết 42 về xử lý nợ xấu.

Có quá nhiều yếu tố cần quan tâm để ta có thể hiểu và đánh giá sâu sắc nhất về tiềm năng và rủi ro khi đi vốn lớn vào MBB, từ góc nhìn của tác giả, tác giả mong muốn có thể chia sẻ phần nào những hiểu biết và kinh nghiệm của bản thân để Nhà đầu tư có thể đưa ra những lựa chọn phù hợp nhất.

Bài viết sẽ chia làm 4 phần; Phần 1 tập trung vào sự thay đổi chiến lược của MBB qua từng thời kỳ dưới sự dẫn dắt của các lãnh đạo khác nhau; Phần 2 bao gồm 2.1 2.2, tập trung đào sâu vào hệ sinh thái Tập đoàn MB gồm Ngân hàng MBB, Bảo hiểm MIG, Bảo hiểm MB Ageas Life, Chứng khoán MBS, Quỹ đầu tư MBCapital, Tín dụng tiêu dùng MCredit; Phần 3 đào sâu vào hoạt động kinh doanh cốt lõi của Ngân hàng MB; Phần 4 tác giả đưa ra định giá cho cổ phiếu MBB, tiềm năng tăng giá và rủi ro giảm giá.

Bài viết được tác giả nghiên cứu trong thời gian dài, rất mong quý đọc giả quan tâm và sử dụng tài liệu, vui lòng ghi tên nguồn.

Liên hệ tư vấn đầu tư 1:1, quản lý tài sản, mở tài khoản chứng khoán: Nguyễn Quang Sáng, Công ty Cổ phần Chứng khoán VNDirect, 0788.38.37.38 (Zalo/ SMS).

III) PHÂN TÍCH CÁC MẢNG TRONG TẬP ĐOÀN MB

1) MẢNG BẢO HIỂM:

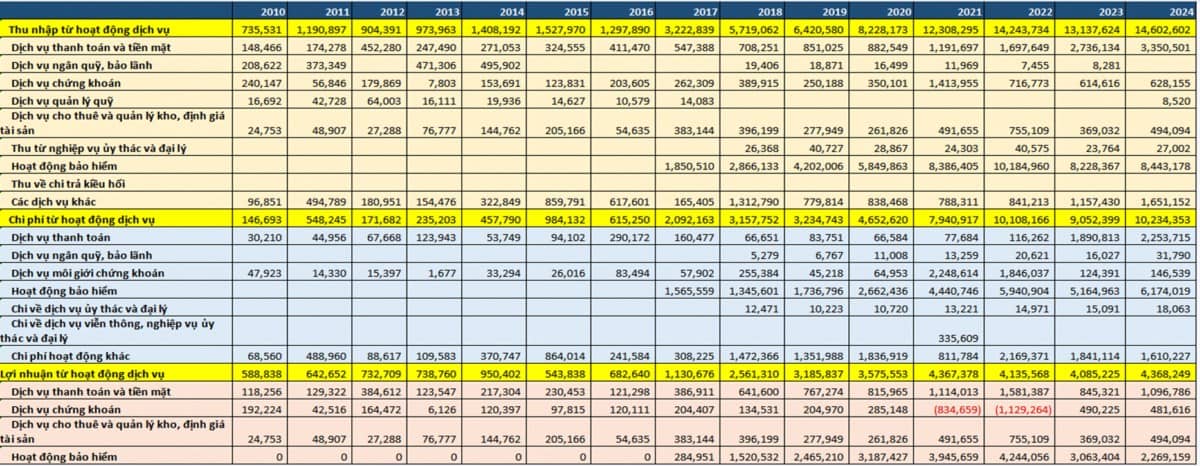

Mảng bảo hiểm là mảng quan trọng đối với ngân hàng nói chung cũng như đối với MBB nói riêng. Những năm qua, mảng bảo hiểm luôn đóng góp tỉ trọng lớn trong cơ cấu doanh thu từ hoạt động dịch vụ của ngân hàng MB, bắt đầu bùng nổ từ 2017 và luôn đóng góp tỉ trọng 50 - 70% lợi nhuận từ hoạt động dịch vụ.

MBB sở hữu 2 công ty bảo hiểm, bao gồm Bảo hiểm Quân đội (HOSE: MIG), MBB sở hữu hơn 65% cổ phần và Bảo hiểm MB Ageas, MBB sở hữu 61% cổ phần, còn lại thuộc về Tập đoàn Bảo hiểm Ageas từ Bỉ 29% và Công ty bảo hiểm nhân thọ Muang Thai từ Thái Lan 10%, tất cả đều là những công ty bảo hiểm có uy tín trên thị trường.

a) VỀ TỔNG CÔNG TY BẢO HIỂM QUÂN ĐỘI (HOSE: MIG)

Bảo hiểm Quân đội, như đúng cái tên, được thành lập bởi Quân ủy Trung ương theo Quyết định số 871/BQP ngày 22/2/2007. Thuở đầu, MIG còn là một doanh nghiệp non trẻ, sản phẩm chủ yếu của MIG là sản phẩm bảo hiểm phi nhân thọ, gồm bảo hiểm xe cộ, tài sản, có mức biên lợi nhuận tương đối, mặc khác, kênh phân phối chưa phát triển, do vậy, thời điểm đó chủ yếu sản phẩm của MIG được phân phối thông qua kênh bancassurance với ngân hàng MBB và VPB.

Càng này, MIG càng đa dạng hơn về các sản phẩm và tập trung mở rộng kênh phân phối hơn, thông qua việc phát triển nhiều sản phẩm đa dạng khác như các bảo hiểm hàng thông, bảo hiểm tín dụng, bảo hiểm trách nhiệm… Và liên tục mở rộng các chi nhánh, với hơn 18 chi nhánh và 30 văn phòng kinh doanh bao phủ khắp các thành phố lớn trên cả nước vào 2008, hiện nay là 66 công ty thành viên, hơn 456 phòng kinh doanh và 4,200 đại lý bảo hiểm được ủy quyền trên toàn quốc. Cái hay của MIG lúc đó là (1) được sự hỗ trợ về kinh nghiệm và tài chính từ công ty mẹ là MBB (2) được sự hỗ trợ về kênh phân phối bancassurance từ MBB (3) được sổ hỗ trợ về công nghệ và đầu ra từ tập đoàn Viettel, nhờ vào đó mà MIG có chỗ đứng ở thị trường miền Bắc, lọt top 7 doanh nghiệp bảo hiểm phi nhân thọ mạnh nhất thị trường vào năm 2014, sau đó là top 4 doanh nghiệp bảo hiểm phi nhân thọ uy tín vào năm 2017.

MÔ HÌNH KINH DOANH VÀ THỰC TRẠNG HOẠT ĐỘNG BÁN HÀNG CỦA MIG

Như bao công ty bảo hiểm khác, MIG bán đa dạng các sản phẩm bảo hiểm, tập trung ở nhóm bảo hiểm phi nhân thọ, là nhóm sản phẩm có biên lợi nhuận gộp cao, rủi ro cao, tính ổn định thấp.

Trong cơ cấu doanh thu của MIG, bảo hiểm con người và bảo hiểm xe cơ giới là những sản phẩm thường xuyên chiếm tỉ trọng lớn nhất, với khoảng 36% tỉ trọng doanh thu đối với bảo hiểm con người và 35% tỉ trọng doanh thu đối với bảo hiểm xe cơ giới, tuy nhiên, biên lợi nhuận gộp lại có sự chênh lệch đáng kể, với mức cao khoảng 90% đối với bảo hiểm con người và mức thấp khoảng 50% đối với bảo hiểm xe cơ giới, điều này là hoàn toàn dễ hiểu vì tài sản xe cơ giới là tài sản thường xuyên bị hư hỏng ở tần xuất cao, còn bảo hiểm con người ở đây được hiểu là bảo hiểm sức khỏe trong ngắn hạn, nên tần suất chi trả bồi thường khá thấp, biên lợi nhuận cao. Ngoài ra, phần còn lại trong cơ cấu doanh thu của MIG thuộc về nhóm bảo hiểm tài sản, tàu thuyền, hàng hóa, kĩ thuật, hàng thông, là nhóm có biên lợi nhuận tương đối tốt (từ 80 - 90%).

Do đặc thù sản phẩm như thế, chiếc lược của MIG tập trung vào (1) Quản trị rủi ro phải rất tốt (2) Khai thác và chăm sóc thường xuyên nhóm khách hàng lớn, gồm các nhóm khách hàng về hàng thông, kỹ thuật, năng lượng, là nhóm khách hàng có biên lợi nhuận cực cao, gần như tuyệt đối, do rủi ro rất ít (3) Tập trung bao phủ tất cả các thành phố tại Việt Nam do MIG đánh mạnh vào Bảo hiểm con người và Bảo hiểm xe cơ giới, là những nhóm bảo hiểm yêu cầu có sự dễ dàng tiếp cận giữa khách hàng và MIG.

Doanh thu MIG có sự tăng trưởng đều đặn từ 2018 đến nay, trung bình trong giai đoạn 2018 đến 2022 là 25 - 30%, đến giai đoạn năm 2023, toàn ngành bảo hiểm gặp khó khăn do khủng hoảng niềm tin, doanh thu phí bảo hiểm của MIG cũng có phần bị suy giảm, chỉ thực sự phục hồi vào 2024, tuy nhiên vẫn chưa lấy lại được phong độ như quá khứ.

Ở lợi nhuận sau thuế thì lại có sự khá khác biệt so với tăng trưởng doanh thu, đơn cử năm 2021, 2022, khi doanh thu phí bảo hiểm có sự tăng trưởng tốt, thì tỷ lệ tăng trưởng lợi nhuận MIG chỉ đạt 15% vào 2021, thậm chí lại còn suy giảm mạnh lên đến - 29% vào 2022, mặc khác, thời kỳ mà cả ngành bảo hiểm gặp khó khăn, thì ta lại chứng kiến sự tăng trưởng mạnh lợi của lợi nhuận sau thuế lên tới 77% (2023), cho dù mức nền có thấp nhưng cũng làm mức tăng trưởng cao đến vậy. Nguyên nhân của sự tăng giảm bất thường trên tập trung ở 3 khía cạnh của doanh nghiệp bao gồm (1) Hoạt động tái bảo hiểm (2) Hoạt động đầu tư tài chính (3) Quản trị chi phí hoạt động.

(1) HOẠT ĐỘNG TÁI BẢO HIỂM

Tái bảo hiểm là nghiệp vụ khi một công ty bảo hiểm chuyển nhượng quyền lợi và trách nhiệm với người được bảo hiểm cho một công ty bảo hiểm khác. Do đó, công ty bảo hiểm thực hiện tái bảo hiểm để phân tán rủi ro, ổn định tài chính cho chính mình, ngoài ra còn được hưởng hoa hồng tái bảo hiểm từ công ty tái bảo hiểm, tuy nhiên, mặt trái của việc này là sẽ bào mòn biên lợi nhuận gộp của doanh nghiệp.

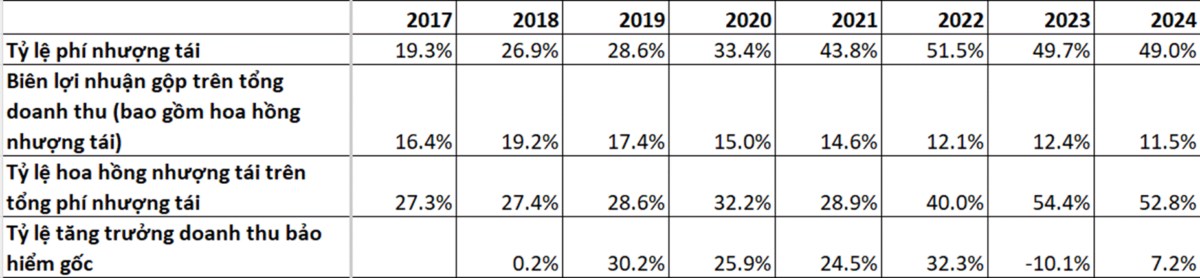

MIG là một số ít doanh nghiệp bảo hiểm phi nhân thọ có tỷ lệ tái bảo hiểm trên tổng doanh thu phí bảo hiểm cao hàng đầu trên thị trường, điều này nghĩa là tốt hay xấu?

Giai đoạn 2018 - 2020, tỷ lệ phí nhượng tái trên tổng doanh thu phí của MIG luôn ở mức 25 - 33%, mức độ này là mức tương tự một số công ty bảo hiểm phi nhân thọ khác, tức MIG sẽ có biên lợi nhuận gộp và phân bổ rủi ro ở mức tương đối. Tuy nhiên, từ năm 2021 trở đi, có sự bùng nổ rõ rệt về tỷ lệ phí nhượng tái trên tổng doanh thu phí, tăng bất ngờ lên mức 43.8% (2021) và duy trì ở mức rất cao 50% trong liên tục 3 năm về sau. Đây cũng là lý do về sao lợi nhuận sau thuế vào nằm 2021 của MIG có sự tăng trưởng không tương xứng so với sự tăng trường doanh thu, mức tăng doanh thu là 25% trong khi mức tăng lợi nhuận sau thuế chỉ là 15%, do MIG bùng nổ tỷ lệ nhượng tái bảo hiểm trong năm 2021.

Xét cơ cấu nhượng tái của MIG, chủ yếu họ nhượng tái các hợp đồng bảo hiểm xe cơ giới và bảo hiểm sức khỏe, vốn dĩ là những loại bảo hiểm có mức độ rủi ro được phân bổ rất rộng, đặc biệt ở bảo hiểm xe cơ giới, vốn có mức biên lợi nhuận gộp thấp, do vậy, các công ty tái bảo hiểm thường không nhận tái bảo hiểm cho các loại bảo hiểm như vậy vì sau khi tái bảo hiểm thì biên lợi nhuận rất mỏng. Khảo sát các công ty bảo hiểm phi nhân thọ trên thị trường, bao gồm PVI, VINARE, Bảo hiểm Bảo Minh, Bảo hiểm Bảo Việt, Bảo hiểm Hàng Không, không có công ty nào có tỷ lệ tái bảo hiểm cao như MIG, cùng lắm là 35% - 40% như các trường hợp của PVI, HNI, còn tỷ lệ 50% thực sự là quá cao.

Mặc dù biết rằng càng tái bảo hiểm nhiều, đặc biệt là các nhóm bảo hiểm xe cơ giới, thì biên lợi nhuận của doanh nghiệp sẽ càng bị bào mòn, tuy nhiên, MIG vẫn tăng đều đều tỷ lệ tái bảo hiểm trên tổng doanh thu gốc qua mỗi năm, điều đặc biệt là MIG không chỉ không bị bào mòn biên lợi nhuận gộp nhưng lại còn cải thiện lợi nhuận gộp rất hiệu quả, không phải là do tăng trưởng doanh thu phí tốt, mà do tăng trưởng doanh thu hoa hồng nhượng tái.

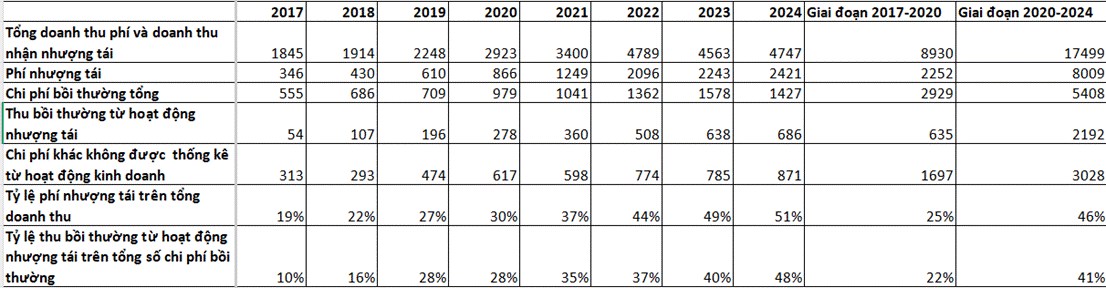

Tỷ lệ hoa hồng trên tổng chi phí phải bỏ ra để thực hiện nhượng tái bảo hiểm của MIG trong giai đoạn 2017 - 2020 đã rất là cao rồi, luôn duy trên mức trung bình 36%, đến giai đoạn 2021 - 2024 lại còn bùng nổ hơn nữa với tỷ lệ hoa hồng cao chót vót lên đến hơn 50%, tức nếu MIG nhượng tái được 10 đồng thì đã nhận được hoa hồng 5 đồng, chưa kể đến nguồn thu từ hoạt động bồi thường nhượng tái 2.5 - 3 đồng nữa.

Phải chăng do nguồn thu từ hoa hồng cao đến vậy nên MIG liên tục nhượng tái các hợp đồng bảo hiểm, vừa phân bổ bớt rủi ro cho công ty khác, vừa nhận hoa hồng cao chót vót đến vậy? Công ty tái bảo hiểm nào sẵn sàng chi trả mức hoa hồng cao chót vót đến thế?

Ngành bảo hiểm phi nhân thọ tại Việt Nam nói chung sẽ được phân làm 2 nhóm chính, nhóm thứ nhất là bảo hiểm phi nhân thọ cho những nhóm khách hàng cá nhân, là nhóm nhỏ lẻ và đông, có nhu cầu bảo hiểm cho sức khỏe ngắn hạn, khám bệnh, tài sản xe cơ giới, là nhóm khách hàng mục tiêu của MIG đã được xây dựng kênh tiếp cận và khai thác cả chục năm qua, nhóm thứ hai là nhóm những khách hàng doanh nghiệp, là nhóm khách hàng tập trung, đặt biệt là các khách hàng doanh nghiệp có vốn nhà nước, động cơ mua bảo hiểm để bảo hiểm cho những tài sản của họ và đảm bảo tuân thủ đúng luật doanh nghiệp.

Nếu ở nhóm khách hàng cá nhân, mức độ phủ sóng, độ phổ biến, tin tức,… là những tiêu chí để khách hàng lựa chọn công ty thì ở nhóm khách hàng doanh nghiệp, doanh thu thuần, vốn điều lệ, tỷ lệ dự phòng… ở mức cao và tốt sẽ những tiêu chí để các doanh nghiệp bảo hiểm trúng thầu các gói bảo hiểm lớn, cũng như phù hợp với quy định của nhà nước. Trong các tiêu chí trên, tiêu chí quan trọng và phổ biến hàng đầu đó chính là doanh thu thuần từ hoạt động kinh doanh bảo hiểm phải lớn vượt trội, bao gồm doanh thu phí từ bảo hiểm gốc và doanh thu từ nhận tái báo hiểm, do đó, nhiều công ty bảo hiểm với mong muốn trúng thầu các gói bảo hiểm doanh nghiệp, sẽ “hợp tác” với các công ty bảo hiểm khác (những công ty bảo hiểm không tập trung vào bảo hiểm doanh nghiệp), thực hiện “trao đổi” doanh thu thông qua hình thực tái bảo hiểm, và theo nhận định cá nhân của tác giả, MIG là là một trong những chủ thể tiêu biểu trong môi trường giao dịch như vậy.

Các công ty bảo hiểm doanh nghiệp trên có thể là PVI, hoặc là Bảo hiểm Bảo Minh, hoặc là Bảo hiểm Bảo Việt, hoặc cả 3 nhà bảo hiểm lớn trên, đều là những nhà bảo hiểm thường xuyên trúng thầu các gói bảo hiểm lớn của các doanh nghiệp nhà nước như gói thầu 5.13 Bảo hiểm xây dựng công trình Nhà ga hành khách của Dự án thành phần 3 của ACV trị giá 120 tỷ, gói thầu bảo hiểm thi công xây dựng công trình và bảo hiểm trách nhiệm dân sự đối với bên thứ 3 trong quá trình xây dựng nhà máy chính, Dự án NMNĐ Quảng Trạch 1 trị giá 366 tỷ, gói thầu cung cấp dịch vụ bảo hiểm hàng không năm 2025 của HVN trị giá 540 tỷ…

Như vậy, thị trường tái bảo hiểm tại Việt Nam cũng có thể được xem là một nơi giao dịch giữa những người bán, là những người có nhiều hợp đồng bảo hiểm, không có nhu cầu tiếp cận nhóm khách hàng doanh nghiệp và những người mua, là những người có nhu cầu làm đẹp báo cáo tài chính để hợp lý hóa hồ sơ đầu thấu. Tuy nhiên, cá nhân tác giả cho rằng, thị trường này trong ngắn và trung hạn, sẽ tạo nguồn thu nhất định cho nhóm những người bán, tuy nhiên, trong dài hạn, điều này sẽ tạo ra cạnh tranh không công bằng giữa các công ty bảo hiểm doanh nghiệp, từ đó phát sinh tiêu cực tạo động lực cho nhà điều hành cải tiến luật đầu thầu.

MIG mất gì khi trở thành một chủ thể tại thị trường trên?

Về phía MIG, tác giả cho rằng đây có thể xem là một nguồn thu khác của doanh nghiệp, những cái lợi mà MIG nhận được đã được làm rõ trong các phần trên bao gồm: Thu nhập rất cao từ hoa hồng nhượng tái bảo hiểm, sự phân bổ rủi ro của các hợp đồng bảo hiểm. Nguồn thu này sẽ duy trì phụ thuộc vào nhu cầu làm đẹp báo cáo tài chính của các công ty bảo hiểm doanh nghiệp và luật đấu thầu.

Bên cạnh đó, cái mất của MIG sẽ là những con số ẩn đằng sau báo cáo tài chính. Để đạt mức hoa hồng nhượng tái cao như vậy, bản thân doanh nghiệp cũng ý thức được cần có những chiết khấu riêng, ưu đãi riêng, chất bôi trơn riêng.

- Thứ nhất, quan sát báo cáo tài chính MIG từ 2017 đến nay, ta luôn thấy một mục mờ ám với con số khá lớn, đó là “chi phí khác” trong “Chi phí khác từ hoạt động kinh doanh”. Bên cạnh các chi phí phổ biển như “Chi phí hoa hồng”, “chi phí quản lý đại lý bảo hiểm”, “chi phí nhân viên”, “chi phí dịch vụ mua ngoài”, thì “chi phí khác” thường chiếm con số đáng kể, năm 2017, 2018 là khoảng 300 tỷ trong khi “tổng chi phí khác hoạt động kinh doanh bảo hiểm” là 600 tỷ, đến năm 2024 thì “chi phí khác” đã lên đến gần 900 tỷ, trong khi “tổng chi phí khác hoạt động kinh doanh bảo hiểm” là 2300 tỷ. Để nói về độ lớn của con số gần 900 tỷ, cần nhớ rằng, lợi nhuận trước thuế của MIG (2024) là hơn 300 tỷ, khoảng 35% so với “chi phí khác”. Theo nhận định cá nhân của tác giả, tôi cho rằng đây là những chi phí chiết khấu riêng cho các đối tác đã cho mức hoa hồng cao, cũng như là chi phí bôi trơn với các lãnh đạo.

- Thứ hai, việc bồi thường tái bảo hiểm của các doanh nghiệp nhận tái bảo hiểm cũng không thực sự hấp dẫn lắm. Thông thường, cứ có doanh thu 10 đồng, nhượng tái 5 đồng cho nhà tái bảo hiểm, tức là chuyển bớt 50% rủi ro, thì khi thực sự phát sinh rủi ro, chi phí bồi thường MIG phải chi là khoảng 50%, còn 50% còn lại sẽ do nhà tái bảo hiểm chi, tuy nhiên thực tế lại khác. Quan sát tỷ lệ phí nhượng tái trên tổng doanh thu bảo hiểm gốc và tỷ lệ thu bồi thường từ công ty tái bảo hiểm trên tổng chi phí bồi thường sẽ thấy hầu như năm nào, MIG cũng phải chi nhiều hơn so với mức rủi ro mà họ nhận. Năm 2017 có tỷ lệ phí nhượng tái trên tổng doanh thu là 19% trong khi nhà tái bảo hiểm chỉ đền 10% tổng chi phí bồi thường, con số bằng đầu rõ rệt và chênh lệch hơn, đến 2022 là 44% và 37% (cách nhau 7%), năm 2023 là 49% và 40% (cách nhau 9%), năm 2024 là 51% và 48% (cách nhau 3%, có sự cải thiện). Nguyên nhân của việc này là các đối tác nhận tái bảo hiểm, mặc dù cần tăng doanh số, tuy nhiên họ cũng thẩm định rủi ro chắc chắn, chỉ nhận tái bảo hiểm những hợp đồng kém rủi ro, bên cạnh đó họ có lợi thế về phí hoa hồng cao, là một trong những lợi thế đàm phán để lấy hợp đồng tốt.

Kết luận: Mặc dù có mức hoa hồng rất cao, tuy nhiên cũng phải chiết khấu riêng cho đối tác thông qua “chi phí khác”, ngoài ra còn phải chấp nhận việc nguồn thu từ bồi thường nhượng tái không sát với thực tế, hao hụt vài phần trăm. Nhưng cũng thẳng thắng rằng phần lợi nhuận từ hoạt động trên sẽ không phải zero, vì không doanh nghiệp nào làm không công cả, chắc chắn MIG đã cân nhắc và sau khi khấu trừ chiết khấu riêng và bù đắp hao hụt bồi thường nhượng tái, mảng đó của MIG vẫn có lãi phù hợp. Với tư cách là một nhà đầu tư, ta cần hiểu rõ là hoa hồng nhượng tái của MIG chắc chắn sẽ cao hơn tương đối so với mặt bằng chung các doanh nghiệp bảo hiểm khác, tuy nhiên, chắc chắn đó không phải là mức hoa hồng nhượng tái cao vượt trội mà chỉ là mức hoa hồng nhượng tái cao hơn mặt bằng chung tương đối.

(2) HOẠT ĐỘNG ĐẦU TƯ TÀI CHÍNH

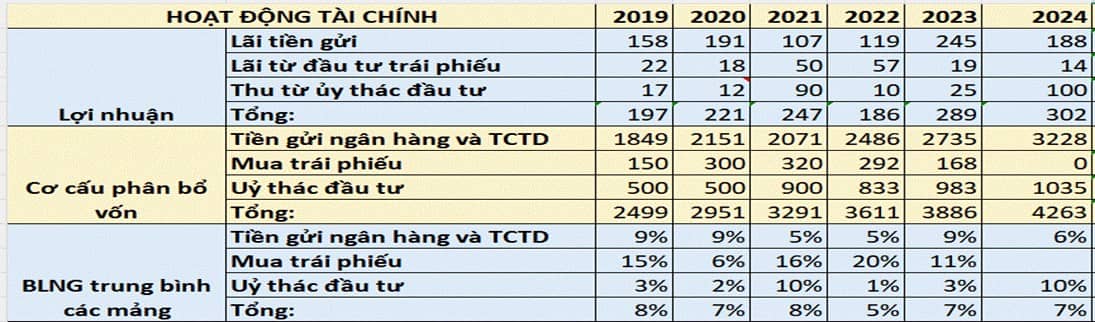

Như bao công ty bảo hiểm khác, MIG sử dụng khoảng tiền nhận được từ việc bán bảo hiểm gốc và hoa hồng tái bảo hiểm để đem đầu tư tài chính, chủ yếu MIG tập trung vào đầu tư tiền gửi ngân hàng, tổ chức tín dụng và ủy thác đầu tư với các công ty thành viên trong hệ sinh thái tập đoàn MB, ngoài ra họ còn mua trái phiếu doanh nghiệp nhưng tỷ trọng không đáng kể.

Hoạt động gửi tiền:

Trước đây, hầu như lượng tiền mặt của MIG đều được gửi tại ngân hàng MBB, hơn 95% là tiền gửi có kỳ hạn, còn lại là tiền gửi không kỳ hạn, hưởng lãi suất đều đặn như lãi suất thị trường, tuy nhiên, những năm gần đây, MIG bắt đầu hạ tỷ trọng tiền gửi tại MBB, tăng tỷ trọng tiền gửi tại Công ty Tài chính TNHH MB Shinsei, viết tắt là MB Shinsei. Từ những năm 2019 - 2021, tiền mặt gửi tại MB Shinsei chỉ khoảng 100 đến hơn 300 tỷ, đến 2022 lại tăng mạnh đến hơn 700 tỷ, 2023 hơn 900 tỷ, 2024 đạt mức 1420 tỷ, con số khá cao so với quy mô doanh thu thuần kinh doanh bảo hiểm của MIG.

Nói thêm về công ty trên, công ty Tài chính TNHH MB Shinsei được thành lập vào năm 2017, trong đó góp vốn gồm 2 cổ đông là ngân hàng MB (50% cổ phần), Shinsei Bank, Limited (49% cổ phần), Công ty TNHH đầu tư xây dựng và phát triển Xuân Thành (1% cổ phần, cổ đông liên quan đến Tập đoàn Xuân Thành). Hoạt động chính của MB Shinsei là (1) Huy động vốn dưới nhiều hình thức như chứng chỉ tiền gửi, huy động từ các tổ chức (2) Cho vay tín chấp, vay tiêu dùng.

Nhìn chung, hoạt động gửi tiền của MIG gọi là ổn, MIG có dư tiền thì gửi tiết kiệm để hưởng lãi suất đều đặn, trong đó, họ gửi tiền tại MB Shensei để vừa hỗ trợ giảm chi phí huy động của công ty thành viên, vừa hưởng lãi suất đều đặn, thậm chí là cao hơn so với gửi tiết kiệm ngân hàng. Đơn cử, năm 2022, thu nhập lãi từ MB Shinsei là 31 tỷ trong khi thu nhập lãi từ MBB chỉ hơn 50 tỷ, tương tự năm 2023 và 2024 có thu nhập lãi từ MB Shinsei là 69 tỷ và 85 tỷ, so với thu nhập lãi từ MBB là 76 tỷ (2023) và 38 tỷ (2024). Trong điều kiện lãi suất huy động thị trường thấp, kênh gửi tiết kiệm tại MB Shinsei sẽ là kênh hỗ trợ tốt trong hoạt động đầu tư tiền gửi của MIG.

MIG đang hợp tác với MB Shensei hay là đang nuôi MB Shensei ?

Ta cần biết rằng, mặc dù đều đặn mỗi năm từ 2022 đến nay, MIG đều nhận được mức lợi tức tương đối cao từ MB Shensei, tuy nhiên, thực tế mỗi năm, đều có một khoảng chi phí phát sinh lớn của MIG đối với MB Shensei, nằm ở “Chi phí kinh doanh khác”. Đơn cử, năm 2021 có “Chi phí kinh doanh khác” của MIG phát sinh với MB Shensei là hơn 100 tỷ, 2022 lên đến hơn 600 tỷ, cả 2023 và 2024 đều hơn 400 tỷ. Mối quan hệ cả hai thực sự là gì mà phát sinh chi phí cao như vậy? Ngoài trừ bán chéo bảo hiểm đã được thống kê riêng thì cả 2 không thực sự có hoạt động gì sử dụng nhiều tiền đến thế, thuê văn phòng cũng không, mua chéo sản phẩm dịch vụ cũng không.

Hơn thế nữa, hoạt động kinh doanh của MB Shensei những năm gần đây thực sự không ổn. Xem xét báo cáo tài chính của MB Shensei, lợi nhuận sau thuế của doanh nghiệp suy giảm rất trầm trọng, từ mức 960 tỷ (2022), giảm còn 240 tỷ (2023), và 52 tỷ (2024), điều này là hoàn toàn rất vô lý đối với một công ty cho vay tiêu dùng. Ngoài ra, tỷ lệ an toàn vốn tối thiểu giảm mạnh từ mức CAR% (2023) = 13.99% giảm còn CAR% (2024) = 10.89%, hệ số Nợ phải trả trên Tổng tài sản là 0.91, nghĩa là tài sản của doanh nghiệp toàn là nợ, năm 2023 là hơn 20000 tỷ tiền nợ, đến năm 2024 tăng đột biến lên 30000 tỷ tiền nợ, tập trung ở nợ ngân hàng hơn 15000 tỷ, nợ trái phiếu hơn 8700 tỷ, nợ tiền gửi khách hàng doanh nghiệp gần 5600 tỷ.

Một doanh nghiệp không ổn như vậy, hiển nhiên sẽ không được đánh giá cao về điểm số tín dụng, từ đó khả năng tiếp cận các kênh huy động sẽ rất kém, dẫn tới việc chỉ có thể huy động được trong nội bộ các công ty thành viên, đó cũng là lý do vì sao những năm gần đây, MB Shensei liên tục tăng huy động từ MIG.

Kết luận: Như vậy, trong hệ sinh thái của Tập đoàn MB, MB Shensei đang là công ty hoạt động không ổn, do đó, MIG là công ty tốt, kinh doanh hiệu quả, sẽ cũng với các thành viên đang tốt khác, đảm nhận trách nhiệm nuôi MB Shensei.

(3) VỀ HOẠT ĐỘNG ỦY THÁC ĐẦU TƯ

Tương tự hoạt động gửi tiền, MIG ủy thác đầu tư cho duy nhất công ty thành viên trong Tập đoàn MB, là Công ty cổ phần Quản lý quỹ Đầu tư MB (viết tắt là MBCap).

Giới thiệu về MBCap, đây là quỹ đầu tư do ngân hàng MB thành lập vào năm 2006, với MBB sở hữu 91% cổ phần MBCap. Hiện nay, MBCap đang quản lý 4 quỹ thành viên gồm Quỹ Đầu tư Trái phiếu MB (MBBOND), Quỹ Đầu tư Giá trị MBCapital, Quỹ Đầu tư Tăng trưởng Bordier-MB Flagship và Quỹ Đầu tư Trái phiếu dòng tiền linh hoạt MB; Tổng quy mô tài sản MBCap quản lý là hơn 7500 tỷ, với đa phần tập trung vào đầu tư trái phiếu (hơn 5500 tỷ), còn lại là cổ phiếu.

Tương tự như MB Shensei, MBCap hoạt động kinh doanh không ổn định, được giới thiệu là đang quản lý 4 quỹ thành viên, ra đời từ tận 2006 đến nay, tức là gần 20 năm, tuy nhiên quy mô cả 4 quỹ thành viên của MBCap chỉ lác đác 100 - 200 tỷ/ 1 quỹ, tức quy mô tất cả các quỹ chưa đến 1000 tỷ, nghĩa là hoạt động huy động vốn của MBCap không hiệu quả. Vậy với hơn 7500 tỷ tài sản quản lý, thực chất hơn 5000 tỷ đến từ hoạt động ủy thác quản lý tài sản từ các công ty thành viên, trong đó, tiền gửi ủy thác đầu tư từ MB Ageas đã là hơn 4000 tỷ, tiền gửi ủy thác đầu tư từ MIG đã hơn 1000 tỷ, được thể hiện rõ trong báo cáo tài chính của MIG và MB Ageas; Điều này có ý nghĩa rằng sự ra đời và phát triển của MBCap sẽ không nhằm mục đích phát triển kinh doanh như bao quỹ đầu tư khác mà nhằm mục đích phục vụ các nhu cầu riêng và đặc thù của các công ty thành viên và công ty mẹ trong hệ sinh thái tập đoàn MB.

Những năm đều gần đây, MBCap luôn mang lại cho MIG dòng tiền tương đối ổn định từ việc ủy thác đầu tư với 51 tỷ (2019), 40 tỷ (2020), 90 tỷ (2021), 10 tỷ (2022), 25 tỷ (2023) và hơn 100 tỷ (2024); Tuy nhiên, thực tế MBCap cầm tiền để đầu tư vào các trái phiếu doanh nghiệp, dòng tiền trên chỉ là khoảng lãi sinh ra từ việc nhận cổ tức của trái phiếu doanh nghiệp, cả gốc lẫn lãi cuối cùng thì vẫn nằm trong tay doanh nghiệp phát hành, các nhà phát hành cũng có tiền sử tiêu cực về phát hành trái phiếu, sẽ được đề cập bên dưới.

Vậy MBCap ra đời với mục đích gì và đầu tư vào những tài sản nào?

Như đã đề cập, MBCap đầu tư hơn 5500 tỷ vào trái phiếu, còn lại là cổ phiếu và giữ một ít tiền mặt. Trong đó có khoảng gần 1000 tỷ là tiền nằm ở 4 quỹ thành viên, khoảng 6500 tỷ là tiền do nhận ủy thác quản lý tài sản. Ta không thể biết chính xác rằng 6500 tỷ ủy thác đầu tư được MBCap đầu tư vào tài sản nào, nhưng ta có thể suy luận dựa trên những tài sản do 4 quỹ công khai đầu tư. Trong 2 quỹ đầu tư cổ phiếu với NAV khoảng 350 tỷ, MBCap đầu tư chủ yếu vào ACB, QTP, TCB, VHM, VRE, còn lại 2 quỹ đầu tư trái phiếu với NAV gần 600 tỷ, họ tập trung vào Chứng chỉ tiền gửi và Trái phiếu doanh nghiệp (VHM, BAF, GEG và NVL). Các nhà phát hành trái phiếu như sau đều có tiền sử không tốt, như VHM đang nợ rất nhiều tiền trái phiếu và vẫn liên tục huy động thêm, BAF, GEG và NVL phát hành trái phiếu để đáo hạn nợ, NVL thậm chí còn nhiều lần trễ hẹn thanh toán gốc lẫn lãi trái phiếu. Kết luận Thanh tra Ủy ban Chứng khoán Nhà nước ngày 31/12/2024 chỉ ra rằng quỹ đầu tư trái phiếu MBBOND có NAV khoảng 250 tỷ của MBCap đã quy định về hoạt động đầu tư, trong đó, tại kì định giá 22/11/2022, trái phiếu NVL122001 chiếm 21,11% tổng giá trị tài sản của Quỹ MBBOND, vượt quá tỉ lệ 20% theo quy định tại điểm c khoản 4 Điều 35 Thông tư số 98/2020/TT-BTC; Tại kì định giá 07/12/2022, trái phiếu NVL122001 chiếm 33% tổng giá trị tài sản của Quỹ MBBOND, vượt quá tỉ lệ 30% theo quy định tại điểm d khoản 4 Điều 35 Thông tư số 98/2020/TT-BTC; tại kì định giá 30/9/2024, trái phiếu NVL122001 chiếm 87,04% tổng giá trị tài sản của Quỹ MBBOND; Như vậy, sau cả 3 lần bị thanh tra và nhận yêu cầu khắc phục, MBBOND không những không giảm tỷ trọng trái phiếu nhóm NVL mà còn tăng tỷ trọng lên đến mức bị Báo Thanh tra Chính phủ cảnh cáo bằng việc đưa tin tức công khai. Có thể thấy mối quan hệ gắn kết giữa MBCap và NVL cũng như giữa MBB và NVL, sự cố chấp đầu tư vào nhóm NVL mặc kệ Thanh tra chính phụ lên tiếng, ta có thể suy đoán rằng 6500 tỷ trên phần lớn sẽ được đầu tư vào các trái phiếu của nhóm NVL cũng như các đối tác thân thiết như BAF, GEG, điều này phù hợp với giả thuyết rằng quỹ MBCap sinh ra nhằm phục vụ các nhu cầu riêng của tập đoàn mẹ, và nhu cầu riêng đó ở đây là (1) Tăng trưởng tín dụng tập trung, chấp nhận rủi ro cao (2) Giảm áp lực từ dư luận và cổ đông thông qua phân tán tín dụng cho các pháp nhân công ty con đứng tên làm trái chủ.

b) VỀ CÔNG TY BẢO HIỂM NHÂN THỌ MB AGEAS LIFE

Bảo hiểm MB Ageas Life được thành lập vào năm 2016, trong đó MBB sở hữu 61% cổ phần, còn lại thuộc về Tập đoàn Bảo hiểm Ageas từ Bỉ 29% và Công ty bảo hiểm nhân thọ Muang Thai từ Thái Lan 10%. Với vốn điều lệ 1100 tỷ, MB Ageas Life hoạt động chính trong lĩnh vực bảo hiểm nhân thọ, bảo hiểm sức khỏe và đầu tư tài chính, kênh phân phối của họ chủ yếu qua kênh Bancassurance với ngân hàng MB và MCredit, ước tính khoảng gần 80%.

Là công ty con thuộc tập đoàn MB, MB Ageas Life cũng sẽ hoạt động nhằm mục đích kiếm lợi nhuận cho tập đoàn mẹ cũng như hỗ trợ các công ty con trong hệ sinh thái tập đoàn MB, tuy nhiên, khác với MIG, MB Ageas Life được sở hữu bởi các đối tác ngoại, là những người có kinh nghiệm dày dặn trong thị trường bảo hiểm và có động cơ phát triển doanh nghiệp, do đó mục tiêu hàng đầu của MB Ageas Life vẫn sẽ là thu nhập, ngoài ra họ sẽ có những hoạt động hỗ trợ các thành viên chung tập đoàn, tuy nhiên cũng sẽ có sự cân bằng nhất định.

(1) HOẠT ĐỘNG BÁN HÀNG

MB Ageas Life ra đời năm 2016, doanh thu thuần 2017 khi đó chỉ hơn 250 tỷ, sau đó bùng nổ doanh thu vượt trội, tăng lên mức 1200 tỷ (2018), 2200 tỷ (2019), 3300 tỷ (2020), 5500 tỷ (2021) và 6400 tỷ (2022), tuy nhiên đến năm 2023 thì doanh thu bắt đầu suy giảm về mức 4600 tỷ, năm 2024 thì chưa thấy dấu hiệu phục hồi, vẫn ở mức 4600 tỷ. Nguyên nhân của sự việc trên do năm 2023 ngành bảo hiểm Việt Nam gặp khủng hoảng niềm tin, MB Ageas Life bị Thanh tra Chính phủ chỉ ra rất nhiều sai phạm, được đưa tin rầm rộ trên báo chí như “Hạch toán sai thu nhập chịu thuế”, “Nhiều đại lý làm không đúng quy định”. Tuy nhiên, không chỉ mỗi MB Ageas Life bị Thanh tra nêu tên mà rất nhiều hãng bảo hiểm nổi tiếng khác cũng bị như Prudential, Bidv Metlife, Manulife, Sunlife… Do đó, đây chỉ là câu chuyện trong ngắn hạn, trong dài hạn thì doanh thu sẽ phục hồi trở lại nên cũng không quá lo lắng.

(2) HOẠT ĐỘNG ĐẦU TƯ TÀI CHÍNH

MB Ageas Life có tổng tài sản là 13500 tỷ, trong đó khoảng 11500 tỷ là tài sản đầu tư tài chính ngắn hạn và dài hạn. Trong cơ cấu đầu tư tài chính, khoảng 7500 tỷ là đầu tư vào tiền gửi ngân hàng và trái phiếu chính phủ, an toàn tuyệt đối, ngoài ra khoảng 2700 tỷ trái phiếu doanh nghiệp và 1100 tỷ cho các quỹ liên kết đơn vị. Bởi vì MB Ageas Life là công ty con của Tập đoàn MB, nên sẽ có những ưu ái riêng cho các công ty thành viên, trong hơn 11500 tỷ tài sản đầu tư tài chính, MB Ageas phân bổ cho các công ty thành viên hơn 7000 tỷ, với MBB là 2500 tỷ, MB Shinsei là 600 tỷ, MBCap là 4000 tỷ. Chúng ta sẽ không nói về hiệu quả và rủi ro cho các khoảng phân bổ trên, do đã được đề cập khi phân tích hoạt động đầu tư của MIG.

KẾT LUẬN

Đứng từ góc độ là ngân hàng MB, ta thấy rằng các công ty con như là các cánh tay nối dài của MBB, với MIG và MB Ageas Life giữ vai trò (1) tạo doanh thu cho MBB (2) Tạo ra một số dư tiền gửi nhất định tại MBB giúp họ có vốn giá rẻ (3) và hơn thế nữa đó là hỗ trợ mạnh mẽ MBB trong việc tăng trưởng tín dụng tập chung cho các đối tác thân cận như Novaland thông qua việc đầu tư vào MBCapital; Nghĩa là, MBCapital giữ vai trò trực tiếp giúp MBB tăng trưởng tín dụng thông qua cho vay và mua trái phiếu của các doanh nghiệp, nguồn vốn huy động MBCapital có được sẽ thông qua các hợp đồng ủy quyền quản lý tài sản cho MIG, MBB, MB Ageas Life.

Ngược lại, đứng từ góc độ MB Ageas Life, tập đoàn mẹ sẽ hỗ trợ tăng trưởng doanh thu mạnh mẽ, không chỉ nhờ phân phối qua kênh Bancassurance là ngân hàng MB còn còn qua kênh Ocean Bank, M Credit, không chỉ thế, MB Ageas Life còn được hỗ trợ giải pháp công nghệ thông qua Tập đoàn Viettel. Mặc khác, đứng từ góc độ MIG thì dường như họ đã vượt qua những giai đoạn khó khăn ban đầu, sau gần 20 năm phát triển, MIG đã có kênh phân phối riêng, chuỗi khách hàng ổn định, thương hiệu mạnh, bây giờ nhiệm vụ chính của MIG đó là “thu hoạch” và hỗ trợ cho các công ty thành viên.

Nói về góc độ của MB Shinsei, tôi cho rằng đây chính là kênh phát hành tín dụng tiêu dùng, tín dụng có mức rủi ro cao của MBB, những khoản vay nào xấu hoặc không đáp ứng tiêu chuẩn tại MBB thì sẽ được chuyển cho MB Shinsei. Ở một diễn biến khác, MB Shinsei huy động vốn hầu như qua phát hành trái phiếu và tiền gửi của các doanh nghiệp, xếp hạng tín dụng MB Shinsei kém như vậy thì các doanh nghiệp hay các trái chủ ở đây không ai khác chính là MBB, đó là cách vừa giúp cho MB Shinsei hợp thức hóa vốn để phát hành tín dụng, vừa hỗ trợ MBB tăng trưởng tín dụng vượt trội, xếp hàng đầu các ngân hàng tại Việt Nam.

(còn tiếp)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()