Ngân hàng nào được SSI “chọn mặt gửi vàng” cho năm 2026?

Theo báo cáo cập nhật của SSI Research, nhóm cổ phiếu ngân hàng tiếp tục được đánh giá tích cực trong trung hạn, trong bối cảnh lợi nhuận trước thuế duy trì tăng trưởng hai chữ số và khung chính sách, pháp lý dự kiến có những thay đổi quan trọng từ năm 2026.

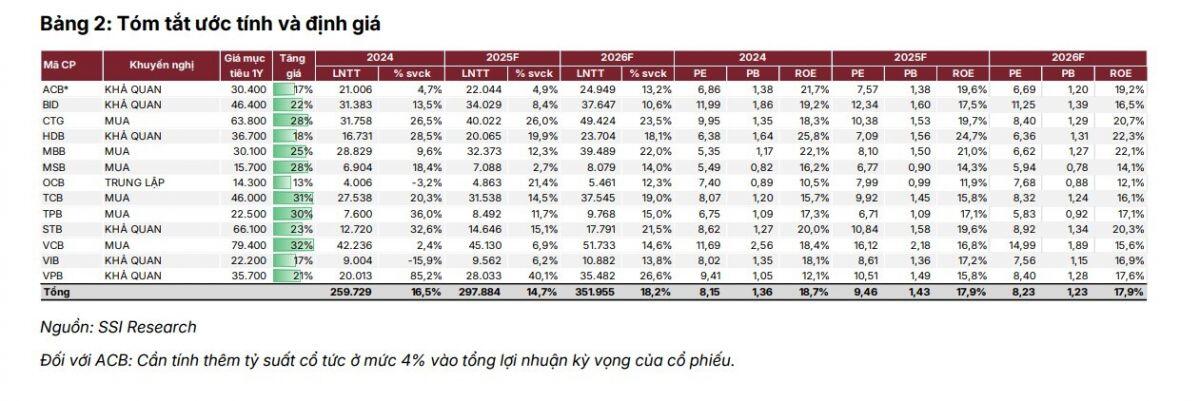

Danh sách khuyến nghị của SSI cho thấy phần lớn cổ phiếu ngân hàng đang được đặt trong trạng thái mua hoặc khả quan, với tiềm năng tăng giá phổ biến từ 19% đến 37% trong vòng 12 tháng. Vietcombank (VCB) là cổ phiếu có dư địa tăng giá cao nhất, lên tới 37%, với giá mục tiêu 79.400 đồng mỗi cổ phiếu. Techcombank (TCB) theo sau với mức upside 34% và giá mục tiêu 45.900 đồng. ACB và TPBank cũng nằm trong nhóm được khuyến nghị mua, với tiềm năng tăng giá lần lượt 26% và 24%.

Ở nhóm ngân hàng quốc doanh, SSI duy trì đánh giá khả quan đối với BIDV và VietinBank. BIDV được dự báo đạt lợi nhuận trước thuế 34.029 tỷ đồng năm 2025 và tăng lên 37.647 tỷ đồng năm 2026. VietinBank nổi bật về tốc độ tăng trưởng, với lợi nhuận trước thuế dự kiến đạt 40.022 tỷ đồng năm 2025 và 49.424 tỷ đồng năm 2026, tương ứng mức tăng 26% và 23,5%.

Với nhóm ngân hàng tư nhân như MBBank, VPBank và Techcombank vào danh sách lựa chọn hàng đầu nhờ triển vọng tăng trưởng lợi nhuận cao. VPBank được dự báo ghi nhận lợi nhuận trước thuế 29.737 tỷ đồng năm 2025, tăng 48,6% so với năm trước, và tiếp tục đạt 35.967 tỷ đồng năm 2026. MBBank duy trì tăng trưởng ổn định với lợi nhuận trước thuế dự kiến đạt 32.138 tỷ đồng năm 2025 và 38.696 tỷ đồng năm 2026. Sacombank và MSB cũng được SSI đánh giá khả quan, với lợi nhuận trước thuế năm 2026 lần lượt đạt 14.060 tỷ đồng và 7.801 tỷ đồng.

HDBank và VIB được SSI theo dõi sát nhờ triển vọng cải thiện hiệu quả hoạt động. HDBank được dự báo đạt lợi nhuận trước thuế 20.506 tỷ đồng năm 2025 và 24.520 tỷ đồng năm 2026, duy trì ROE trên 20%

Với VIB, SSI Research duy trì khuyến nghị khả quan và giá mục tiêu 22.000 đồng mỗi cổ phiếu, tương ứng tiềm năng tăng giá khoảng 20%. SSI cho rằng hiệu quả sinh lời của VIB tiếp tục ở mức tương đối cao so với mặt bằng chung, với ROE dự phóng 17,2% năm 2025 và 16,1% năm 2026.

Định giá cũng được cải thiện khi hệ số PB dự phóng giảm từ 1,34 lần năm 2025 xuống 1,14 lần năm 2026, phản ánh kỳ vọng lợi nhuận phục hồi và cấu trúc tài chính ổn định hơn trong trung hạn. Triển vọng này giúp VIB duy trì vị thế trong nhóm ngân hàng tư nhân được theo dõi sát, hưởng lợi từ môi trường tín dụng thuận lợi hơn và chất lượng tài sản cải thiện.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường