Mô hình 'siêu ngân hàng' trong lòng CTCK

Thị trường chứng khoán đang hừng hực khí thế tiến tới cột mốc nâng hạng FTSE vào 21/09/2026. Các công ty chứng khoán (CTCK) vẽ ra viễn cảnh thanh khoản bùng nổ lên $2-$3 tỷ/phiên. Trong tâm điểm đó, “anh cả” Công ty Cổ phần Chứng khoán SSI (HoSE: SSI) hiện lên như một pháo đài bất khả xâm phạm với đợt tăng vốn kỷ lục lên 24,930 tỷ đồng vào T02/26, chính thức đưa Vốn chủ sở hữu (VCSH) chạm mốc kỷ lục 39,668 tỷ đồng.

Tuy nhiên, có một nghịch lý đang tồn tại: SSI lãi hàng nghìn tỷ đồng nhưng dòng tiền thuần từ hoạt động kinh doanh (CFO) lại âm nặng trong Q1/26, nối tiếp chuỗi CFO âm kỷ lục 10,427 tỷ đồng của niên độ 2025.

1. Lợi Nhuận Kỷ Lục Và Sự Phân Kỳ Dòng Tiền

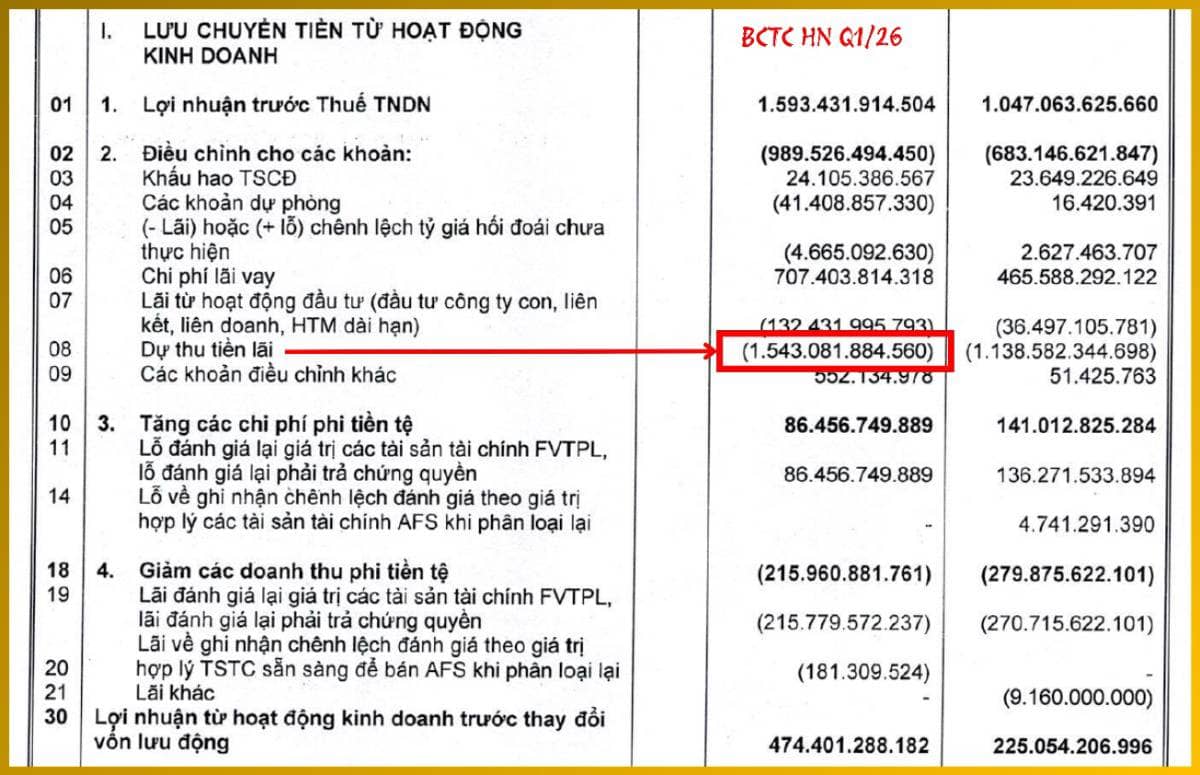

Số liệu Q1/26 của SSI trông rất hấp dẫn: Lợi nhuận sau thuế (LNST) đạt 1,278 tỷ đồng, tăng trưởng ấn tượng 51% yoy. Thế nhưng, “tử huyệt” nằm ở Báo cáo Lưu chuyển tiền tệ. Dòng tiền thuần từ hoạt động kinh doanh (CFO) của SSI liên tục âm nặng: âm 10,426 tỷ đồng trong năm 2025 và tiếp tục âm 1,059 tỷ đồng trong Q1/26.

Tại sao lãi nghìn tỷ mà túi tiền lại rỗng? Câu trả lời nằm ở việc ghi nhận sớm doanh thu qua accrued interest. SSI ghi nhận doanh thu lãi vay 1,671 tỷ đồng (bao gồm lãi từ FVTPL, HTM và cho vay margin) trong Q1/26 trên cơ sở dồn tích, trong đó lãi cho vay margin là 1,050 tỷ đồng. Việc này giúp P&L trông rất đẹp nhưng thực tế tiền lãi này thường được nhập gốc hoặc khách hàng quay vòng nợ, dẫn đến dòng tiền thực thu từ lãi vay trên Báo cáo Lưu chuyển tiền tệ nhỏ hơn nhiều. Đây chính là thủ thuật để làm đẹp EPS, duy trì mức định giá PB quanh 2.0x nhằm phục vụ cho các đợt phát hành tăng vốn vào đầu năm nay. Tuy nhiên, vì tiền chưa về (CFO âm 1,059 tỷ đồng), SSI buộc phải huy động 51,966 tỷ đồng nợ vay ngắn hạn để bù đắp thanh khoản.

Trong Q1/26, Dự thu tiền lãi ghi nhận con số âm 1,543 tỷ đồng. Đây là một khoản điều chỉnh phi tiền mặt. Nó đại diện cho toàn bộ doanh thu lãi đã được SSI ghi nhận trên Báo cáo kết quả hoạt động (P&L) trong kỳ nhưng chưa thu được bằng tiền mặt tại thời điểm hạch toán.

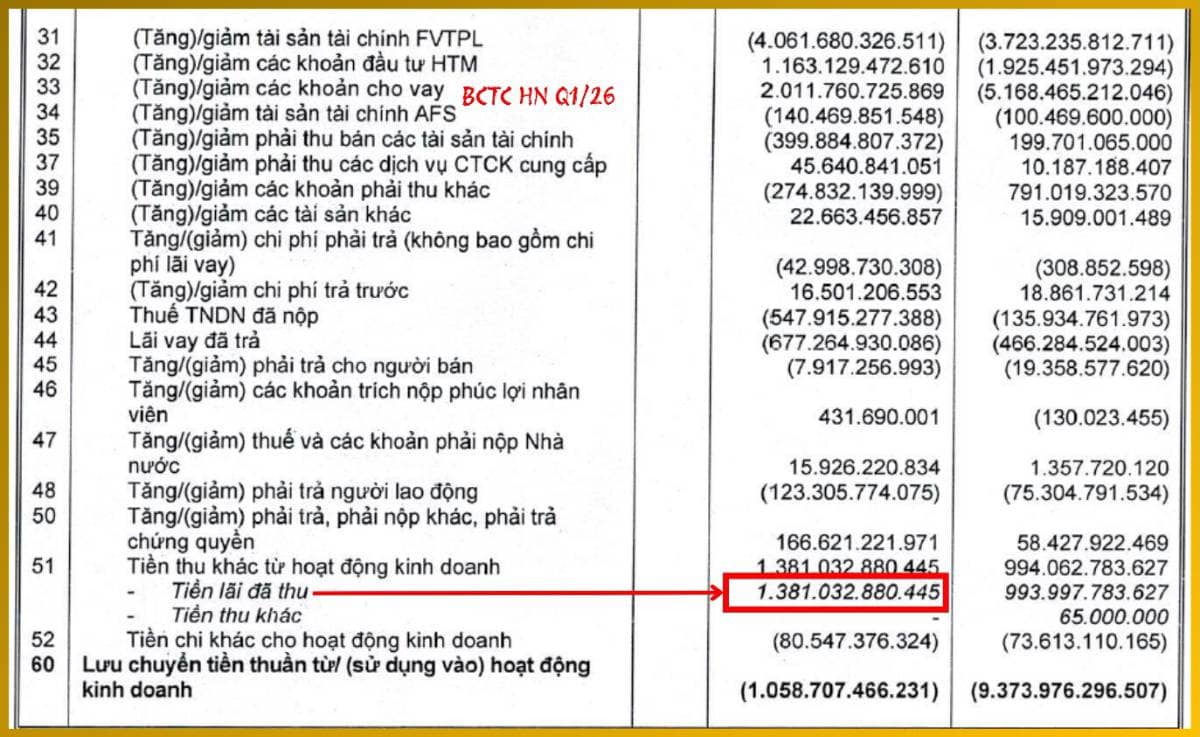

Tiền lãi đã thu ghi nhận 1,381 tỷ đồng. Đây mới là dòng tiền thực tế chảy vào tài khoản ngân hàng của SSI. Nó đại diện cho số tiền lãi thực thu từ các khoản cho vay margin, ứng trước tiền bán, và lãi từ các tài sản tài chính (FVTPL, HTM). Như vậy có khoảng 290 tỷ đồng chênh lệch giữa doanh thu lãi trên P&L và tiền mặt thực thu được ghi nhận trong Q1/26 nhưng chưa hề có một đồng tiền mặt chảy về túi.

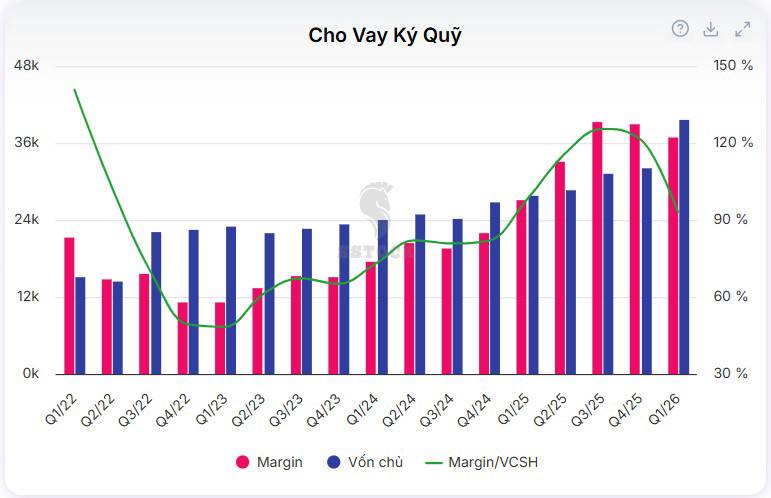

Ngoài ra, việc Dự thu tiền lãi và Tiền lãi đã thu chênh lệch lớn cho thấy trong kỳ, quy mô các khoản lãi chưa thu được tiền đang tăng nhanh hơn so với tốc độ thu tiền thực tế. Điều này cũng phản ánh phần nào qua tốc độ tăng 35.2% yoy của dư nợ margin, đây là nơi lãi thường được khách hàng đảo nợ (đảo margin) hoặc nhập gốc thay vì trả bằng tiền mặt.

2. Mô Hình “Siêu Ngân Hàng Trong Lòng Công Ty Chứng Khoán”

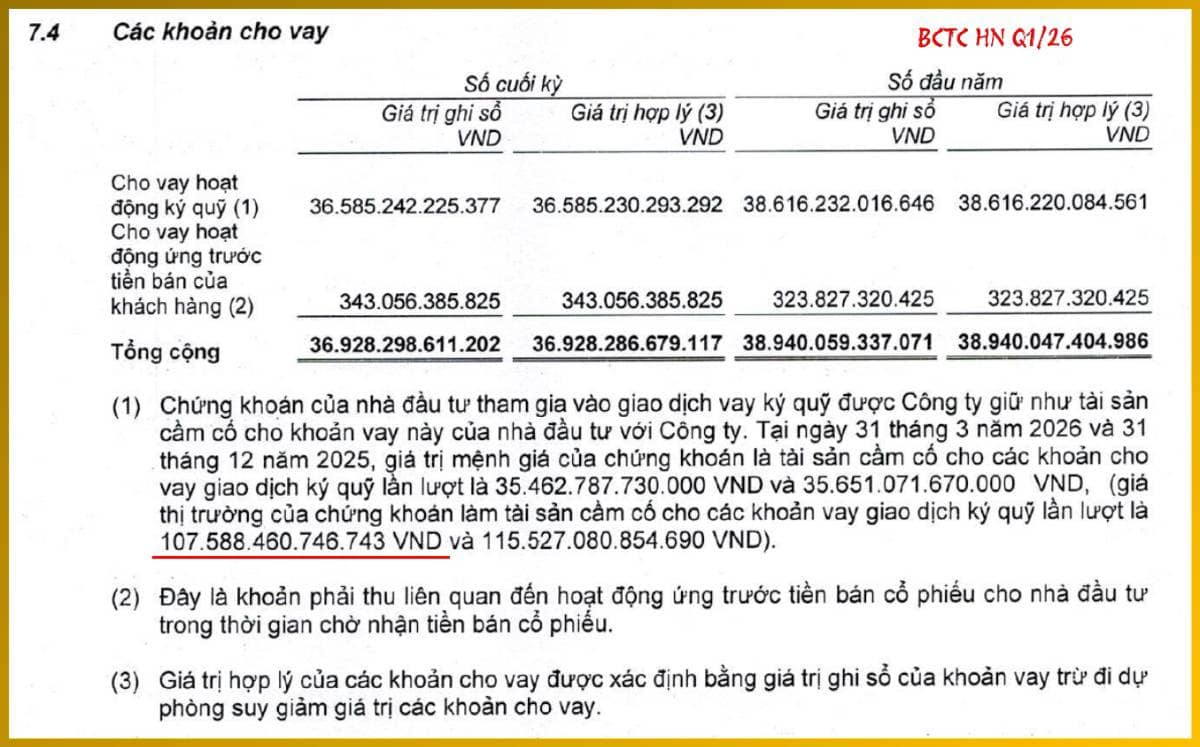

SSI không còn là một công ty môi giới thuần túy; họ đang vận hành như một định chế trung gian vốn khổng lồ. Để tài trợ cho “cỗ máy margin” đạt dư nợ 36,585 tỷ, SSI phải duy trì khoản nợ vay ngắn hạn lên tới 51,966 tỷ đồng, tương đương 56% tổng nguồn vốn. Dư nợ cho vay 36,928 tỷ này được đảm bảo bằng lượng chứng khoán có giá trị thị trường lên tới 107,588 tỷ đồng (tương đương tỷ lệ tài sản đảm bảo ~291%). Đây là mức an toàn rất cao, giúp SSI gần như không phát sinh nợ xấu từ mảng margin ngay cả khi thị trường điều chỉnh mạnh.

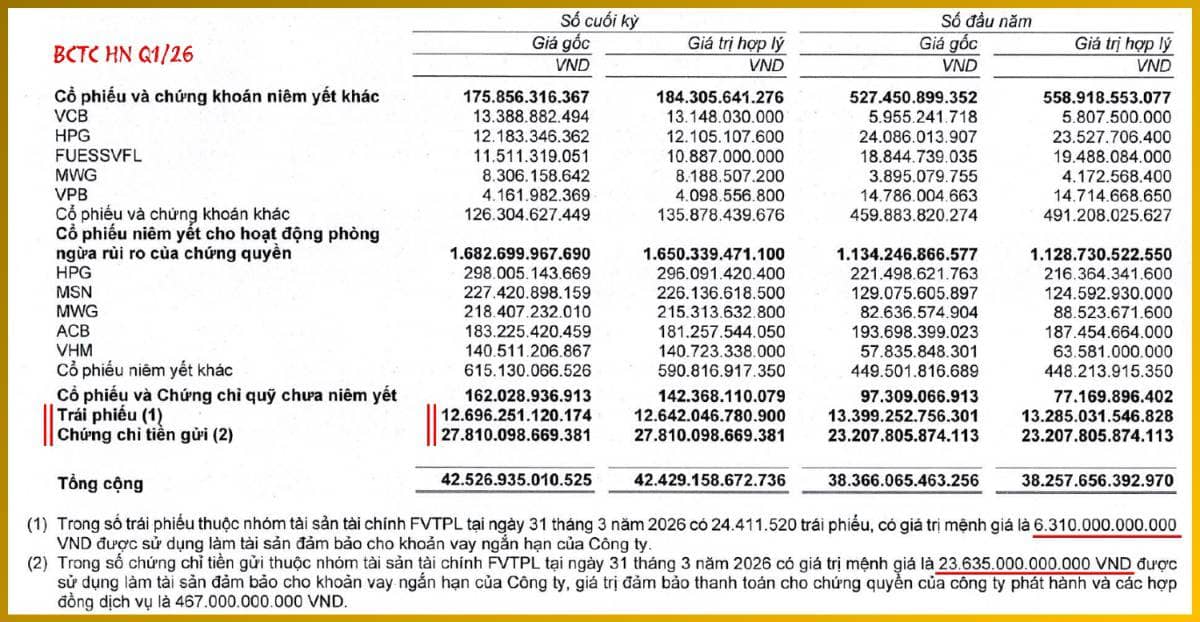

Điểm đặc biệt cần lưu ý trong quý này là việc SSI dồn gần 27,811 tỷ đồng vào Chứng chỉ tiền gửi (CDs) (tương đương 65.5% danh mục FVTPL). CDs có mức rủi ro thấp hơn cổ phiếu nhưng mang lại lãi suất cao hơn tiền gửi không kỳ hạn, giúp SSI tạo ra một dòng thu nhập ổn định để chi trả chi phí lãi vay (707 tỷ đồng trong Q1/26).

Bên cạnh đó, trái phiếu đạt 12,642 tỷ đồng (chiếm 29.8% danh mục FVTPL), bao gồm cả trái phiếu niêm yết và chưa niêm yết. Như vậy hơn 95% danh mục tự doanh của SSI nằm ở các fixed income, cho thấy chiến lược tạo ra dòng thu nhập nền ổn định để bù đắp chi phí lãi vay nợ ngắn hạn khổng lồ (51,966 tỷ đồng).

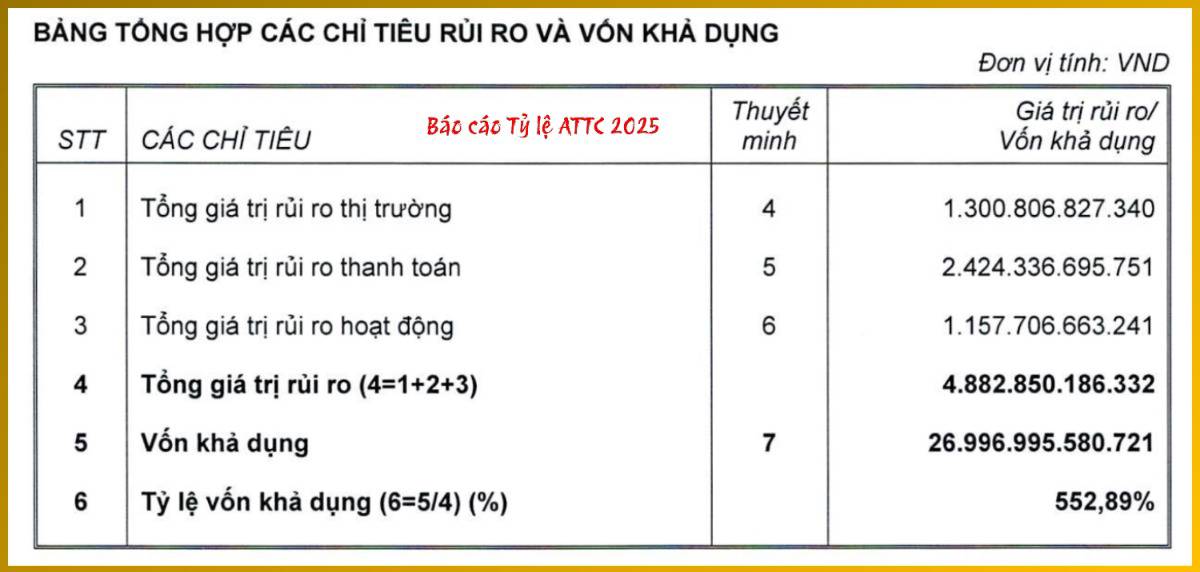

SSI đã dùng 29,945 tỷ đồng tài sản FVTPL (bao gồm 6,310 tỷ đồng trái phiếu và 23,635 tỷ đồng chứng chỉ tiền gửi) để làm tài sản cầm cố cho các khoản vay ngắn hạn tại ngân hàng. Việc duy trì tỷ trọng lớn CDs và trái phiếu lớn giúp SSI đảm bảo hệ số an toàn tài chính ở mức rất cao (552.89% tại thời điểm 31/12/2025) và duy trì tính thanh khoản cực tốt cho bảng cân đối kế toán.

Tôi đánh giá danh mục tự doanh của SSI trong Q1/26 là một mô hình “Siêu ngân hàng trong lòng Công ty chứng khoán”. Thay vì đặt cược vào sự lên xuống của VN-Index, SSI tận dụng quy mô vốn khổng lồ để thực hiện nghiệp vụ kinh doanh chênh lệch lãi suất giữa lãi suất huy động nợ vay và lãi suất từ chứng chỉ tiền gửi, trái phiếu và cho vay margin. Đây là chiến lược thông minh giúp SSI duy trì vị thế “anh cả” một cách bền vững, ít bị tổn thương bởi các cú sốc thị trường so với các đối thủ có tỷ trọng tự doanh cổ phiếu cao. Tôi nhận thấy đang có sự dịch chuyển đáng kể trong mô hình kinh doanh của một số công ty chứng khoán lớn khi chúng ta cũng đã thấy điều này trong danh mục tự doanh của HCM trong bài trước (xem thêm bài HCM), tuy nhiên điều này cần phải theo dõi thêm trong thời gian tới.

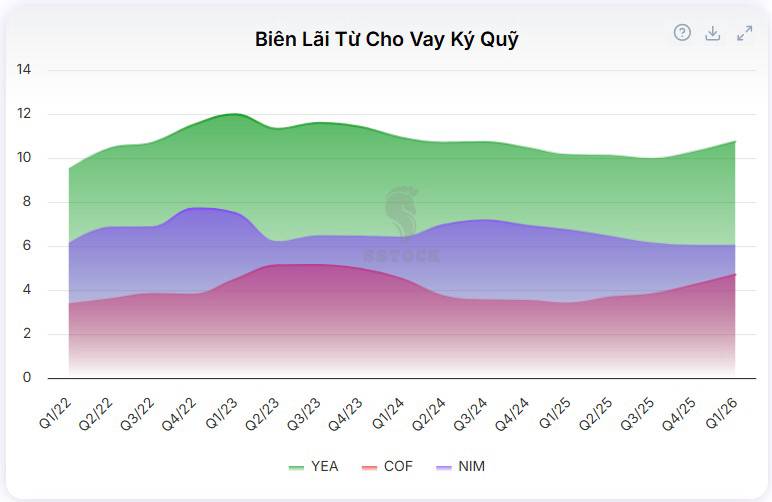

Việc dịch chuyển từ tự doanh sang cho vay margin là quá trình chuyển đổi từ lợi nhuận biến động (high beta) sang lợi nhuận có tính lặp lại. Lợi nhuận từ tự doanh phụ thuộc hoàn toàn vào diễn biến thị trường và kỹ năng trading, vốn mang tính may rủi cao. Ngược lại, lãi cho vay margin tạo ra một biên lãi thuần (NIM) ổn định.

Tôi cho rằng chiến lược Tăng cho vay là cốt lõi để SSI bảo vệ thị phần trong bối cảnh các CTCK ngoại và CTCK có vốn ngân hàng đang cạnh tranh phí khốc liệt. SSI không còn muốn làm nhà đầu tư lớn nhất thị trường mà muốn làm nhà cung cấp thanh khoản lớn nhất. Đây là tư duy của một định chế tài chính dày dặn kinh nghiệm, ưu tiên sự bền vững của ROE (đạt 12.86% năm 2025) hơn là những khoản lãi đột biến nhưng rủi ro từ tự doanh.

Rủi ro của nghiệp vụ Arbitrage: Vay ngắn hạn ngân hàng để tập trung gần 27,811 tỷ đồng vào Chứng chỉ tiền gửi (CDs) và Trái phiếu. Trong kịch bản nâng hạng, nếu lãi suất liên ngân hàng tăng 50-100 bpts, biên lãi thuần (NIM) của SSI sẽ ngay lập tức bị bóp nghẹt. Khi đó, thanh khoản thị trường nếu không đạt mức 35,000 tỷ đồng/phiên như kịch bản của các công ty chứng khoán, bảng cân đối kế toán khá “cồng kềnh” sẽ trở thành gánh nặng dìm chết ROE (hiện chỉ ở mức 12.86%).

3. “Quả Bom” Bị Lãng Quên

Điểm mà nhà đầu tư cần lưu ý không phải là rủi ro thị trường mà là Rủi ro thanh toán. Trong báo cáo tỷ lệ an toàn tài chính (ATTC), rủi ro này chiếm tới 49.6% tổng rủi ro của SSI (đạt 2,424 tỷ đồng), cao gấp đôi rủi ro thị trường. Điều này phản ánh quy mô giao dịch cực kỳ lớn của SSI. Theo thuyết minh, rủi ro này chủ yếu đến từ các khoản tiền gửi có kỳ hạn, chứng chỉ tiền gửi tại các tổ chức tín dụng (chiếm 1,806 tỷ đồng giá trị rủi ro) và các khoản quá hạn thanh toán chứng khoán. Trong khi đó, rủi ro thị trường chỉ chiếm 1,301 tỷ đồng (26.6%). Điều này minh chứng cho chiến lược phòng thủ trong danh mục tự doanh (tập trung vào CDs và Trái phiếu thay vì cổ phiếu High-beta) mà Tân đã phân tích trước đó. Ngoài ra, rủi ro hoạt động chiếm 1,158 tỷ đồng (23.7%).

Như đã nói ở trên, vấn đề nguy hiểm là SSI đã đem gần 30,000 tỷ đồng tài sản FVTPL (chủ yếu là CDs và trái phiếu) đi cầm cố để bảo đảm cho các khoản vay ngân hàng. Điều này có nghĩa là tính linh hoạt của tài sản gần như bằng 0. Nếu thị trường có cú sốc thanh khoản đột ngột hoặc các ngân hàng siết hạn mức tín dụng, pháo đài 39,668 tỷ đồng vốn chủ của SSI sẽ rơi vào tình trạng đóng băng ngay lập tức dù tỷ lệ ATTC đang cao ngất ngưỡng.

Tại 31/12/2025, tỷ lệ vốn khả dụng của SSI đạt 552.89%, cao gấp hơn 3 lần so với mức quy định tối thiểu của Bộ Tài chính (180%). Cấu trúc vốn khả dụng bao gồm Vốn khả dụng đạt 26,997 tỷ đồng, được đóng góp chủ yếu từ Vốn chủ sở hữu (sau khi loại trừ các tài sản không thanh khoản và tài sản bị giới hạn quyền sở hữu). Với đợt tăng vốn điều lệ lên 24,931 tỷ đồng hoàn tất vào T02/26, tôi dự phóng tỷ lệ ATTC trong các quý tới sẽ tiếp tục duy trì trên mức 500%, tạo dư địa khổng lồ cho việc mở rộng hạn mức cho vay Margin và bảo lãnh phát hành.

Như vậy, SSI đang tận dụng lợi thế quy mô để biến mình thành một “ngân hàng bán buôn” trong ngành chứng khoán, tập trung thu phí dịch vụ và lãi vay thay vì đánh cược với thị trường. Đây là hành động giảm rủi ro thị trường và tăng rủi ro thanh toán: Bằng cách giảm tỷ trọng cổ phiếu niêm yết trong danh mục FVTPL, SSI giảm mức độ nhạy cảm của bảng cân đối trước các cú sốc giảm điểm của VN-Index. Dù rủi ro tín dụng tăng lên khi dư nợ margin đạt kỷ lục, nhưng trong ngành chứng khoán, rủi ro này cực thấp nhờ cơ chế force sell tự động và tài sản đảm bảo là cổ phiếu có tính thanh khoản cao. SSI duy trì tỷ lệ an toàn tài chính ở mức 552.89%, cho thấy họ kiểm soát cực tốt đòn bẩy này.

Quan Điểm Của Tác Giả

“Game nâng hạng” là có thật, nhưng thanh khoản bùng nổ có thể là một cú lừa nếu dòng vốn ngoại không đổ vào như kỳ vọng của các công ty chứng khoán. SSI đang đặt cược toàn bộ bảng cân đối kế toán vào việc thâm dụng đòn bẩy để chiếm lĩnh vị thế.

Tôi đánh giá mức rủi ro của SSI hiện tại là trung bình do sự lệ thuộc quá lớn vào nợ vay ngắn hạn và chất lượng lợi nhuận hơi kém tuy nhiên cơ cấu danh mục tự doanh đã chuyển sang trạng thái tương đối thận trọng. Nhà đầu tư cần đặc biệt theo dõi trong các kỳ tới nếu tỷ lệ tài sản bị cầm cố vượt quá 80% danh mục FVTPL, đó là lúc nhà đầu tư nên rời khỏi bữa tiệc trước khi "đèn tắt".

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()