MB, Vietcombank và VietinBank dẫn đầu thu nhập dịch vụ, kỳ vọng bancassurance

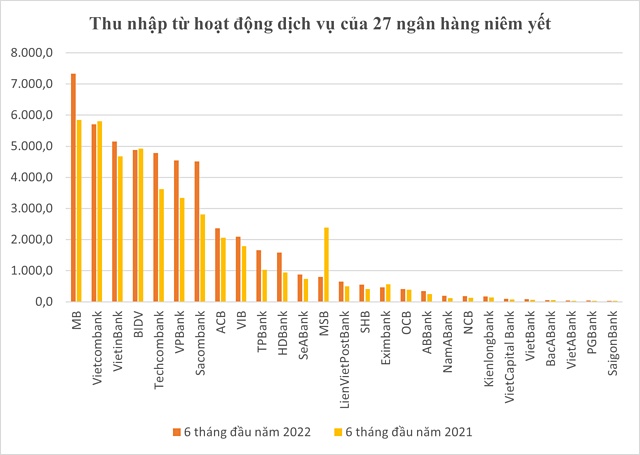

Top 10 nhà băng có thu nhập từ dịch vụ cao nhất là MB, Vietcombank, VietinBank, BIDV, Techcombank, VPBank, Sacombank, ACB, VIB và TPBank.

Người đồng hành tổng hợp báo cáo tài chính quý II của 27 ngân hàng niêm yết, số liệu cho thấy tính đến hết 30/6 tổng thu nhập hoạt động dịch vụ của 27 nhà băng đạt 49.640 tỷ đồng, tăng trưởng 16% so với cùng kỳ năm 2021, tương đương với mức tăng hơn 6.800 tỷ đồng.

Trong đó, 22/27 nhà băng ghi nhận mức tăng hai chữ số, dao động từ 10 đến gần 70%. 5 ngân hàng ghi nhận thu phí dịch vụ giảm so với cùng là Vietcombank, BIDV, MSB, Eximbank và BacABank.

So với cùng kỳ năm 2021, vị trí "quán quân" không thay đổi tại thời điểm hết quý II, MB ghi nhận thu từ hoạt động dịch vụ đạt 7.328 tỷ đồng, tăng 25% so với cùng kỳ năm trước. Mặc dù thu nhập hoạt động dịch vụ của Vietcombank ghi nhận giảm 1,7%, nhưng với mức thu nhập ở mức 5.702 tỷ đồng, ngân hàng vẫn duy trì ở vị trí thứ hai.

Cùng với mức thu nhập trên 5.000 tỷ đồng, VietinBank đứng ở vị trí thứ 3 ghi nhận 5.148 tỷ đồng, tăng 10,3%. Theo sau VietinBank là 4 nhà băng ghi nhận thu nhập trên 4.000 tỷ đồng, trong đó BIDV đạt 4.885 tỷ đồng, giảm 0,7%, Techcombank đạt 4.784 tỷ đồng, tăng 32,1%, VPBank đạt 4.550 tỷ đồng, tăng 36% và Sacombank đạt 4.509 tỷ đồng, tăng 60%.

Ở vị trí thứ 8 và thứ 9 là ACB và VIB, hai ngân hàng lần lượt ghi nhận 2.367 tỷ đồng và 2.098 tỷ đồng, tăng 14,6% và 17,4% so với 6 tháng đầu năm 2021.

Với mức tăng hơn 60% đạt 1.661 tỷ đồng từ thu nhập phí dịch vụ, TPBank đứng ở vị trí thứ 10 trong bảng xếp hạng. HDBank dù không nằm trong top 10 nhưng cũng ghi nhận doanh thu đạt 1.582 tỷ đồng, tăng 68,3%, mức tăng trưởng cao nhất toàn hệ thống.

Ngoài những cái tên kể trên, một số ngân hàng thương mại quy mô vừa và nhỏ cũng ghi nhận mức tăng trưởng thu nhập cao so với cùng kỳ. Trong đó, Nam A Bank ghi nhận 195 tỷ đồng tăng 60%, VietABank ghi nhận 47,6 tỷ đồng, tăng 51%, NCB tăng 42% lên 190 tỷ đồng, ABBank tăng 37% lên 345 tỷ đồng.

Ở hướng ngược lại, MSB là nhà băng ghi nhận thu nhập từ dịch vụ giảm nhiều nhất với hơn 66%, xuống còn 803 tỷ đồng, tương đương giảm gần 1.600 tỷ đồng so với cùng kỳ. Eximbank cũng ghi nhận thu nhập dịch vụ giảm hơn 17%, xuống còn 461 tỷ đồng.

Kỳ vọng mảng bancassurance sẽ là động lực thu nhập chính

Theo thống kê không đầy đủ từ BCTC quý II, một số ngân hàng ghi nhận lợi nhuận lớn từ mảng phân phối bảo hiểm (bancassurance). Thu nhập từ hoạt động bảo hiểm của MB đạt 5.061 tỷ đồng trong 6 tháng, tăng 30% so với cùng kỳ, chiếm gần 70% tổng thu nhập dịch vụ.

VPBank ghi nhận thu nhập phí bảo hiểm đạt 1.507 tỷ đồng, tăng 19%, chiếm tỷ trọng 33% tổng thu nhập hoạt động dịch vụ. Techcombank đạt 617 tỷ đồng, tăng 32%, chiếm tỷ trọng 13%. TPBank cũng ghi nhận thu phí bảo hiểm tăng 11% lên gần 500 tỷ đồng. SeABank đạt 249 tỷ đồng, tăng hai lần so với cùng kỳ.

Dù không thuyết minh cụ thể trong BCTC, HDBank cho biết hết quý II mảng bancassurance của ngân hàng có thu nhập thuần gấp hai lần cùng kỳ năm 2021. Như vậy, nếu 6 tháng đầu năm 2021 HDBank ghi nhận thu phí bảo hiểm đạt 571 tỷ đồng, chiếm 61% tỷ trọng doanh thu dịch vụ thì sang đến quý II, ngân hàng này ước tính ghi nhận hơn 1.100 tỷ đồng, chiếm 70% tổng thu nhập phí.

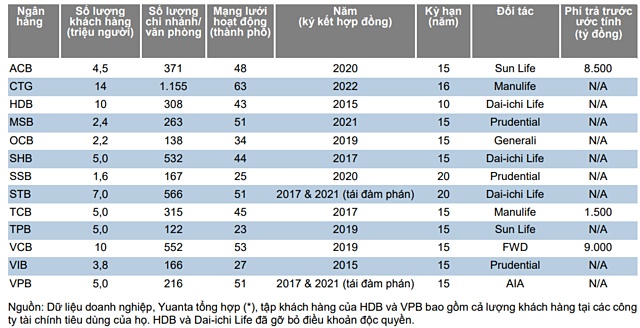

Báo cáo về mảng bancassurance của Công ty Chứng khoán Yuanta Việt Nam cho biết các ngân hàng thuộc sở hữu nhà nước như VietinBank và Vietcombank đang đứng đầu xét về số lượng khách hàng và mạng lưới hoạt động trên toàn quốc.

Các ngân hàng thương mại như VPBank, MB và HDBank cũng có tệp khách hàng quy mô lớn. Tuy nhiên, phần lớn trong số đó là những khách hàng của các công ty con tài chính. Thu nhập hằng tháng của những khách hàng này được xếp vào nhóm thu nhập thấp.

Vì thế, nhóm phân tích cho rằng khả năng có thể bán sản phẩm bancassurance cho các khách hàng từ các công ty tài chính tiêu dùng thấp hơn so với các khách hàng của ngân hàng.

Bancassurance là một kênh phân phối tiềm năng giúp các công ty bảo hiểm mở rộng hệ thống phân phối và cơ sở khách hàng của họ. Các ngân hàng có mạng lưới hoạt động rộng lớn và tệp khách hàng tiềm năng là những gì mà các công ty bảo hiểm đa quốc gia còn thiếu, và đây cũng là một lợi thế cạnh tranh rất lớn trong việc bán bảo hiểm.

CTCK Yuanta Việt Nam

Do đó, nếu không tính đến số lượng khách hàng của các công ty tài chính tiêu dùng, các ngân hàng thuộc sở hữu nhà nước hiện đang là những ngân hàng có số lượng khách hàng bancassurance tiềm năng nhiều nhất.

Các chuyên gia từ Yuanta nhận định, việc bán bancassurance sẽ trở thành một trong hai nguồn tăng tưởng từ khoản phí thu được của các ngân hàng. Các ngân hàng sẽ tiếp tục được ghi nhận các khoản phí trả trước phân bổ từ các thương vụ ký kết độc quyền với các công ty bảo hiểm. Việc công bố các thương vụ độc quyền (và các khoản phí trả trước từ các công ty bảo hiểm cho ngân hàng) thông thường sẽ tạo nên sự hứng khởi trên thị trường.

Yuanta Việt Nam kỳ vọng vọng doanh thu từ bancassurance sẽ đóng góp nhiều hơn vào tổng thu nhập phí, khoảng 50% trong thời gian tới. Ngoài việc đóng góp vào thu nhập phí, bancassurance còn giúp các ngân hàng khái thác thêm nhiều lợi ích khác từ khách hàng mà không phải tiêu tốn nhiều vốn của ngân hàng, từ đó giúp thúc đẩy lợi nhuận trên vốn chủ sở hữu hay lợi nhuận trên vốn (ROE) của các ngân hàng.

Theo báo cáo của Công ty ACBS, đơn vị nghiên cũng kỳ vọng thu nhập ngoài lãi qua kênh phân phối bảo hiểm sẽ tiếp tục tăng trưởng tích trong thời gian tới nhờ nền kinh tế phục hồi sau dịch bệnh. Trong đó, hoạt động phân phối bảo hiểm nhân thọ tăng trưởng nhờ tiềm năng thị trường Việt Nam còn lớn, tỷ lệ dân số có bảo hiểm nhân thọ đến cuối năm 2021 mới chỉ đạt 11%.

Xử lý nghiêm các trường hợp ép mua bảo hiểm mới cho vay

Doanh thu mảng bancassurance được kỳ vọng là một trong những động lực chính, mang lợi nhuận cho các ngân hàng thương mại. Tuy nhiên Ngân hàng Nhà nước cũng nhận được phản ánh về tình trạng một số nhân viên ngân hàng bắt khách hàng mua bảo hiểm khi vay vốn, chỉ giải ngân nếu khách mua thêm gói bảo hiểm nhân thọ.

Trong văn bản phản hồi chất vấn của đại biểu quốc hội liên quan đến tình trạng trên, Thống đốc Ngân hàng Nhà nước cho biết pháp luật về kinh doanh bảo hiểm quy định việc tham gia bảo hiểm là tự nguyện, dựa trên nhu cầu và khả năng tài chính của khách hàng, không được bắt buộc khách mua bảo hiểm.

Các hợp đồng đại lý bảo hiểm ký với ngân hàng không yêu cầu bảo hiểm phải được bán kèm hay gắn với các sản phẩm, dịch vụ ngân hàng. Việc ký kết và thực hiện hợp đồng đại lý bảo hiểm theo thỏa thuận giữa hãng bảo hiểm với ngân hàng phải đảm bảo tuân thủ quy định.

Ngân hàng Nhà nước cho biết đã chỉ đạo các ngân hàng rà soát toàn hệ thống, xử lý nghiêm những trường hợp bắt buộc khách hàng phải mua các loại bảo hiểm không thực sự cần thiết khi cấp tín dụng. Trong đó, bảo đảm quá trình phê duyệt hồ sơ, giải ngân cho khách hàng được thực hiện đúng quy định.

Với các hợp đồng bán bảo hiểm qua ngân hàng, Ngân hàng Nhà nước yêu cầu các nhà băng thực hiện chào bán, giải thích điều kiện, điều khoản của bảo hiểm cũng như các hoạt động đại lý bảo hiểm khác cho khách hàng có nhu cầu, giúp khách hàng hiểu đúng/đủ quyền và lợi ích, các điều kiện/điều khoản thanh toán của hợp đồng.

Cơ quan quản lý cũng yêu cầu mỗi ngân hàng phải quán triệt, phổ biến pháp luật kinh doanh bảo hiểm đối với từng nhân viên tín dụng và cán bộ tham gia hoạt động đại lý bảo hiểm. Trong đó, đặc biệt lưu ý đối với các hành vi vi phạm pháp luật về kinh doanh bảo hiểm.

Thống đốc cho biết đã chỉ đạo Ngân hàng Nhà nước các chi nhánh tăng cường thanh, kiểm tra. Đồng thời, cơ quan này sẽ đưa hoạt động bán bảo hiểm của các ngân hàng vào kế hoạch thanh tra hàng năm.

Ngân hàng Nhà nước cho biết sẽ phối hợp với Bộ Tài chính hoàn thiện các quy định liên quan đến đại lý bảo hiểm, tiến hành kiểm tra hoạt động của ngân hàng nhằm đảm bảo tuân thủ nghiêm túc quyền tự do lựa chọn của khách hàng.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường