Mã cổ phiếu "nín thở" chờ thời khắc bứt phá

A. KẾT QUẢ KINH DOANH QUÝ III/2025

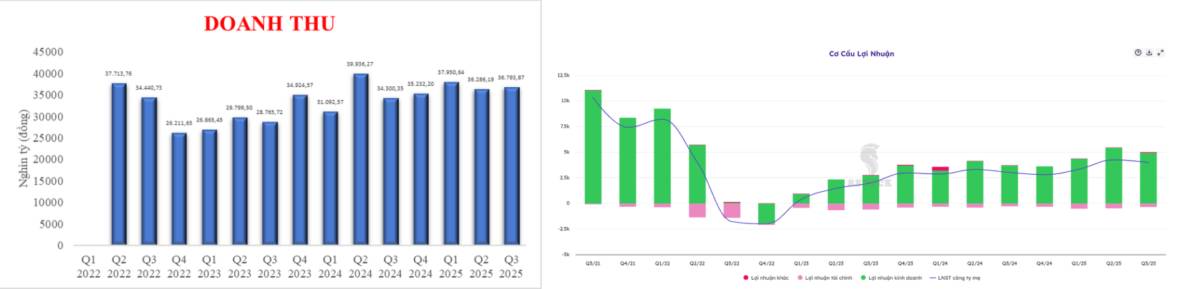

Doanh thu: Tổng doanh thu đạt 36.794 tỷ đồng, tăng 7.26% so với cùng kỳ năm trước - Hoàn thành ~ 65% mục tiêu.

Lợi nhuận sau thuế: Đạt 4.012 tỷ đồng, tăng 32.8% so với cùng kỳ năm trước - Hoàn thành ~ 78% mục tiêu.

Nền doanh thu duy trì mức nền ổn định và tăng nhẹ so với cùng kỳ, riêng lợi nhuận tăng tốc vượt nền cũ tại mức 2000 tỷ và tiến đến mức 4000 tỷ hai quý liên tiếp. Đây chưa phải là năm bứt phá của HPG nhưng việc HPG phá được kỷ lục ở hai mảng lợi nhuận và doanh thu trong năm 2026 là điều khả thi. Chúng tôi đưa ra kỳ vọng dựa vào các quan điểm sau:

1/ Chi phí đầu vào giảm.

2/ Nhu cầu thép nội địa tăng cao và khu liên hợp Dung Quất 2 đi vào vận hành.

3/ Các biện pháp chống bán phá giá đối với HRC được ban hành.

B. LUẬN ĐIỂM ĐẦU TƯ

1. Chi phí đầu vào giảm giúp biên lợi nhuận được cải thiện

Doanh thu của HPG phụ thuộc vào hai yếu tố chính là Giá thép và Sản lượng, với hai sản phẩm chủ lực là thép HRC và thép xây dựng.

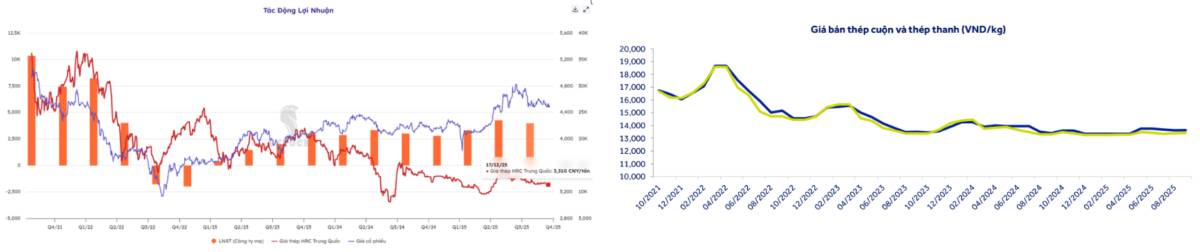

Giá thép thế giới hiện đang giảm quanh vùng đáy. Nguyên nhân đến từ việc giá thép HRC tại Trung Quốc giảm mạnh từ năm 2021 do cuộc khủng hoảng bất động sản, tình trạng "thừa cung, thiếu cầu" tại nước này chiếm hơn 50% sản lượng thép toàn cầu này. Vì Trung Quốc có ảnh hưởng lớn, giá thép tại Việt Nam nói chung và Hòa Phát nói riêng cũng biến động theo sát giá thép HRC Trung Quốc.

Tính đến tháng 12/2025, giá bình quân các loại thép dao động quanh mốc 13.000 - 14.500/kg, giảm nhẹ so với giá cùng kỳ năm 2024. Chi phí nguyên liệu đầu vào giảm nhanh so với cùng kỳ năm tước: giá quặng sắt giảm 10%; giá than mỡ luyện coke giảm mạnh 27%. Nhìn chung, giá đang trong xu hướng đi ngang tích luỹ, điều này sẽ không còn gây tác động quá tiêu cực đến kết quả kinh doanh của Hòa Phát trong thời gian tới.

Ngành thép có tính chu kỳ rất cao. Giá quặng sắt đầu vào giảm kèm với việc giá thép không đổi đã tạo điều kiện thuận lợi cho những doanh nghiệp tự chủ được phôi thép và HRC như Hòa Phát gia tăng về Biên lợi nhuận gộp (tăng 20% so với cùng kỳ năm ngoái).

2. Nhu cầu thép nội địa tăng nhanh và nhà máy Dung Quất 2 đi vào hoạt động

Nhu cầu thép nội địa vẫn tăng mạnh 11% so với cùng kỳ, có thể duy trì tăng trưởng tích cực nhờ nhận được hỗ trợ từ sự phục hồi của thị trường bất động sản và đẩy mạnh đầu tư công. Cụ thể, sản lượng tiêu thụ thép xây dựng tăng 10% và thép cuộn cán nóng (HRC) cũng tăng 12% so với cùng kỳ.

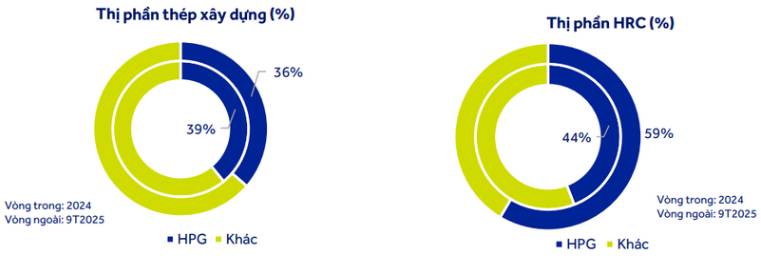

+ Bất động sản phục hồi: Hòa Phát đang chiếm ~35-40% thị phần thép xây dựng, ~50% đối với thép HRC trong nội địa. Sự khơi thông về pháp lý đối với nhóm ngành BĐS tạo điền đề đẩy nhanh tiến độ xây dựng các dự án đang bị đình trệ => nhu cầu tiêu thụ thép xây dựng sẽ tăng. Khi thị trường này khởi sắc, doanh thu của HPG dự báo sẽ khả năng bùng nổ và quay lại thời kỳ đỉnh cao.

+ Đất nước đẩy mạnh đầu tư công chuẩn bị đón làn sóng Kỷ nguyên vươn mình:

Số vốn giải ngân từ đầu năm đến ngày 11/12/2025 là 577.703 tỷ đồng, đạt 63,3% kế hoạch. Chính phủ thúc đẩy khu vực tư nhân cung cấp thép cho các dự án hạ tầng trọng điểm theo Nghị quyết 68.

Với khả năng tự chủ toàn bộ chuỗi giá trị và tối ưu hóa chi phí sản xuất, Hòa Phát có ưu thế khi tham gia đấu thầu và cung cấp thép cho các dự án hạ tầng quy mô lớn so với đối thủ cùng ngành. Điều này không những giảm bớt sự phụ thuộc vào thị trường xuất khẩu mà còn tận dụng tối đa năng lực sản xuất của doanh nghiệp nước nhà như Nhà máy Dung Quất 2.

+ Dự án Dung Quất 2 đi vào hoạt động:

Kỳ vọng tăng trưởng công suất nhờ Dung Quất 2: Nhà máy Dung Quất 2 dự kiến đi vào hoạt động đầy đủ công suất vào tháng 12 năm 2025 và cho ra sản phẩm thép vào quý 1 năm 2026. Dự kiến số lượng thép HRC mà nhà máy sản xuất lên đến 5,6 triệu tấn/năm.

Việc đẩy mạnh sản xuất thép HRC không chỉ thay thế nguồn hàng nhập khẩu mà còn củng cố vị thế dẫn đầu trong nước, tạo đà cho các ngành nội địa.

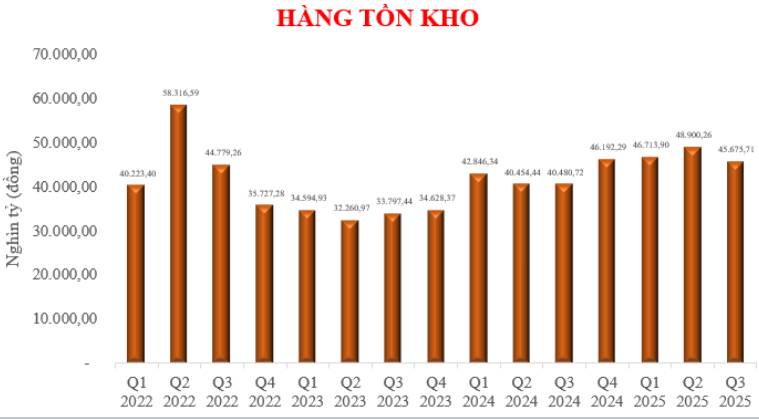

+ Hàng tồn kho đáp ứng được nhu cầu nội địa: Quý 3/2025 ghi nhận hơn 45 nghìn tỷ hàng tồn kho - tăng 12,8% so với cùng kỳ. Hòa Phát đang chủ động giảm bớt tỷ trọng xuất khẩu và đẩy mạnh tiêu thụ tại thị trường nội địa do tình hình thế giới biến động cũng như ưu tiên cho nhu cầu thép nước nhà trong bối cảnh nhà nước đẩy mạnh đầu tư công.

Sự gia tăng này phản ánh sự sẵn sàng về nguồn cung của Hoà Phát khi các dự án lớn như Dung Quất 2 đi vào hoạt động, giúp nâng tổng công suất sản phẩm.

3. Các biện pháp bảo hộ thị trường nội địa được ban hành

Kỷ nguyên bảo hộ mới cho ngành thép Việt Nam chính thức bắt đầu khi thuế chống bán phá giá HRC được ban hành và duy trì ổn định trong vòng 5 năm tới. Các biện pháp thuế được triển khai từ nửa đầu năm 2025 đối với các nguồn cung từ Trung Quốc và Hàn Quốc.

Sự cộng hưởng giữa dự án Dung Quất 2 và chính sách bảo hộ này là tiền đề để bảo vệ sản xuất trong nước, điển hình là HPG mà không gây thiếu hụt nguồn cung. Khi thép Trung Quốc bị áp thuế, Hòa Phát sẽ có ưu thế để bán thép HRC với giá tốt hơn tại thị trường nội địa.

👉 Nền kinh tế nói chung và Tập đoàn Hoà Phát dự sẽ đón chào một làn sóng tăng trưởng mới trong năm 2026 bởi những kỳ vọng cũng như chỉ tiêu được đặt ra khi đất nước đón chào Kỷ nguyên vươn mình. Nhà đầu tư cần chuẩn bị cho mình một chiến lược phù hợp để MUA GOM và NẮM GIỮ mã cổ phiếu quốc dân này ở mức giá hợp lý.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()