FED hạ lãi suất nhưng chưa chắc thị trường chứng khoán Việt Nam đã xanh, bài học nào dành cho F0?

Fed giảm lãi suất nhưng VN-Index vẫn giảm: Bài học lịch sử Trước tiên, chúng ta điểm qua vài giai đoạn Fed giảm mạnh lãi suất nhưng VN-Index - chỉ số thị trường chứng khoán Việt Nam - vẫn diễn biến tiêu cực. Những ví dụ này sẽ cho thấy tin tốt từ Fed không đủ để “cứu” thị trường ngay lập tức nếu bối cảnh chung không thuận lợi.

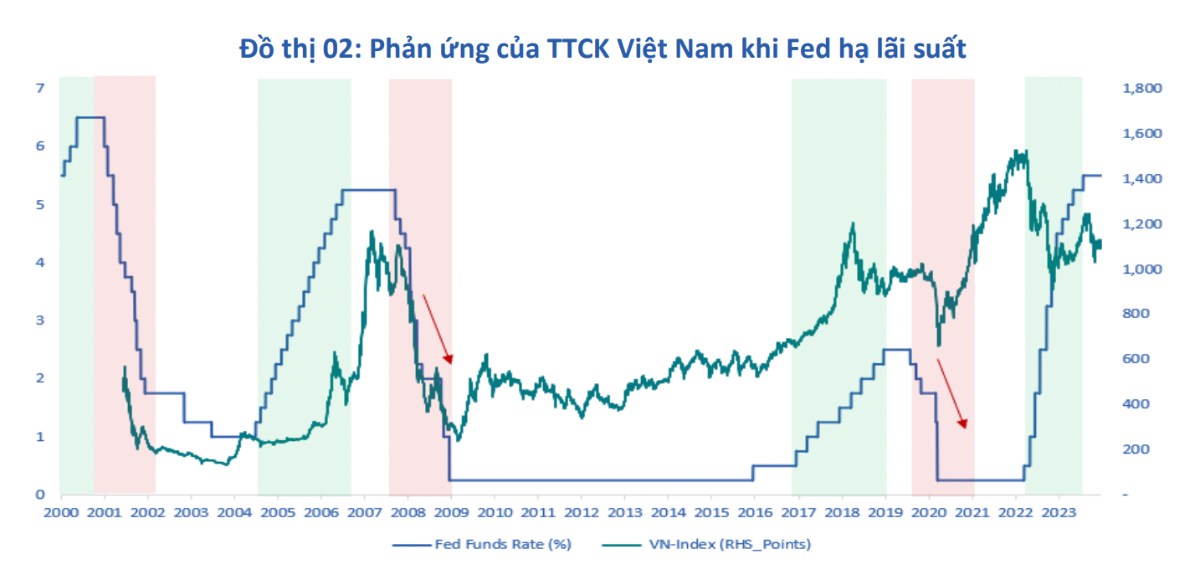

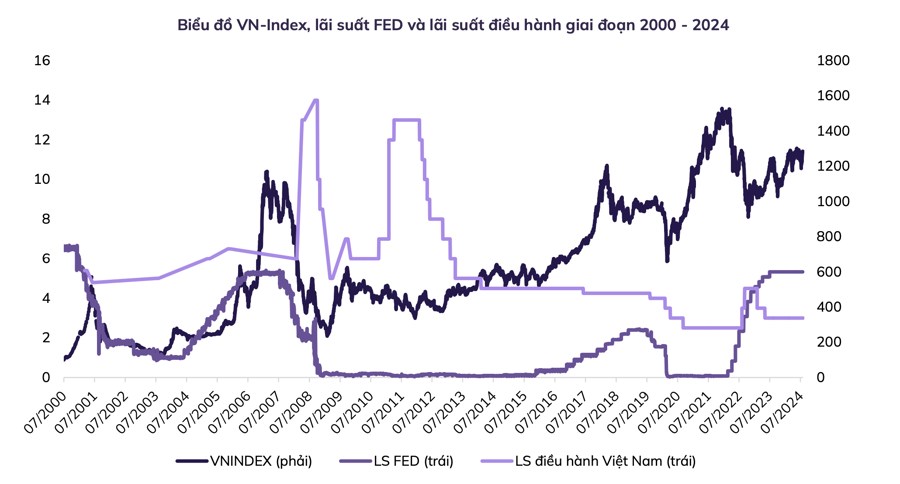

Giai đoạn 2007-2008, kinh tế Mỹ rơi vào khủng hoảng do bong bóng bất động sản vỡ. Fed liên tục cắt giảm lãi suất mạnh (tổng cộng giảm 5,25% trong hơn một năm) để cứu nền kinh tế. Thế nhưng thị trường chứng khoán khắp thế giới vẫn sụp đổ, và VN-Index cũng không ngoại lệ. Năm 2008, bất chấp việc Fed hạ lãi suất về gần 0%, VN-Index lao dốc và chỉ tạo đáy ở mức khoảng 235 điểm vào đầu năm 2009. Mãi đến giai đoạn phục hồi 2009-2010, khi dòng tiền nước ngoài quay trở lại sau khủng hoảng, VN-Index mới tăng từ đáy 235 điểm lên trên 500 điểm. Rõ ràng, Fed giảm lãi suất không ngăn được đà giảm của chứng khoán Việt Nam trong khủng hoảng 2008.

Tháng 3/2020, đối mặt với đại dịch toàn cầu, Fed một lần nữa hạ lãi suất khẩn cấp về gần 0% nhằm hỗ trợ kinh tế Mỹ. Đây cũng được coi là tin tốt về chính sách tiền tệ. Tuy nhiên, ngay thời điểm đó, thị trường chứng khoán Việt Nam đã rơi tự do: VN-Index giảm mạnh khoảng 30% chỉ trong vài tuần (tháng 3/2020) do tâm lý hoảng loạn vì COVID-19. Việc Fed bơm tiền không đủ xua tan lo ngại dịch bệnh tức thì. Chỉ khi tình hình dần ổn định và dòng vốn ngoại quay lại các thị trường mới nổi, bao gồm Việt Nam, VN-Index mới phục hồi sau đợt giảm mạnh ban đầu. Thực tế cuối năm 2020, VN-Index thậm chí vượt mức trước dịch, nhưng điều này đến sau một độ trễ nhất định chứ không phải ngay khi Fed công bố giảm lãi suất.

Lịch sử còn nhiều ví dụ tương tự. Đầu những năm 2000, sau khi bong bóng công nghệ dotcom nổ (2001), Fed cũng liên tục giảm lãi suất mạnh để kích thích kinh tế Mỹ. Thế nhưng chứng khoán toàn cầu vẫn suy yếu trong ngắn hạn. VN-Index thời kỳ 2001-2003 cũng biến động thăng trầm, không tăng ngay mặc dù Fed bơm tiền, do thị trường khi đó chịu ảnh hưởng bởi khủng hoảng niềm tin hậu dotcom. Tương tự, giai đoạn 2019 trước đại dịch, Fed có những đợt giảm lãi suất “điều chỉnh giữa chu kỳ”, nhưng rồi thị trường vẫn gặp cú sốc lớn khi COVID-19 ập đến. Những trường hợp này cho thấy không nên vội kết luận thị trường Việt Nam sẽ tăng chỉ dựa trên một tin tốt về lãi suất quốc tế.

Vì sao Fed giảm lãi suất chưa chắc làm thị trường “xanh”?

Vậy những yếu tố nào khiến Fed giảm lãi suất chưa chắc đã kéo thị trường chứng khoán Việt Nam tăng? Dưới đây là một số lý do chính, được rút ra từ phân tích và kinh nghiệm thực tế:

Thông thường, Fed chỉ cắt giảm mạnh lãi suất khi kinh tế đang gặp vấn đề nghiêm trọng (suy thoái, khủng hoảng) và cần kích thích. Nói cách khác, việc Fed đột ngột chuyển sang hạ lãi suất thường đồng nghĩa với tin xấu về sức khỏe nền kinh tế Mỹ. Trong hoàn cảnh đó, tâm lý nhà đầu tư toàn cầu rất dễ bi quan, dẫn tới bán tháo tài sản rủi ro. Lãi suất giảm lúc này giống “liều thuốc cấp cứu” cho nền kinh tế, nhưng bản thân nó lại báo hiệu kinh tế đang ốm yếu. Do vậy, thị trường chứng khoán thường giảm điểm trong những đợt Fed hạ lãi suất gần đây (như các năm 2001, 2008, 2020. Lịch sử cho thấy những lần Fed giảm lãi suất do khủng hoảng thường đi kèm sự sụp đổ của thị trường chứng khoán Mỹ, và các giai đoạn tiêu cực này tương quan mạnh với thị trường Việt Nam

Trong giai đoạn khủng hoảng, nhà đầu tư thường rơi vào trạng thái hoảng loạn hoặc thận trọng cao độ. Dù có xuất hiện tin tốt (như việc Fed nới lỏng tiền tệ), tâm lý chung vẫn có thể nghiêng về lo sợ. Như VnEconomy đã nhận định: “Trong những năm khủng hoảng, tâm lý tiêu cực bao trùm tất cả những thông tin tích cực khác. Điều này có nghĩa là tin tốt chưa chắc kéo được giá lên nếu bầu không khí chung đang u ám. Ví dụ, năm 2008 và đầu 2020, dù Fed hành động quyết liệt hỗ trợ kinh tế, thị trường vẫn giảm mạnh vì nhà đầu tư lo ngại khủng hoảng tài chính và đại dịch. Tâm lý sợ hãi khiến nhiều người bán tháo, bất chấp các tin hỗ trợ.

Hiệu ứng tích cực của việc giảm lãi suất không đến tức thì. Phải mất thời gian để lãi suất thấp thẩm thấu vào nền kinh tế – các ngân hàng giảm lãi suất cho vay, doanh nghiệp mở rộng sản xuất, nhà đầu tư quốc tế sắp xếp lại danh mục… Sau một thời gian trung và dài hạn, khi chính sách nới lỏng dần phát huy hiệu quả, dòng tiền mới chảy mạnh hơn vào cổ phiếu, giúp thị trường hồi phục.

Thị trường chứng khoán Việt Nam không chỉ chịu ảnh hưởng bởi mỗi chính sách của Fed, mà còn phụ thuộc lớn vào sức khỏe nội tại của nền kinh tế Việt Nam. Các yếu tố như tăng trưởng GDP, lạm phát, chính sách tài khóa và tiền tệ của Việt Nam sẽ quyết định VN-Index vận động ra sao. Chẳng hạn, năm 2008, kinh tế Việt Nam lạm phát cao và bất ổn, khiến chứng khoán trong nước giảm sâu dù bên ngoài Fed đang hạ lãi suất. Hay năm 2023, nhiều doanh nghiệp Việt Nam khó khăn về thanh khoản, thị trường bất động sản đóng băng; những vấn đề này có thể kìm hãm đà phục hồi của chứng khoán Việt Nam cho dù Fed có nới lỏng tiền tệ đi nữa. Nói cách khác, nội lực nền kinh tế Việt Nam và chính sách của Ngân hàng Nhà nước mới là yếu tố then chốt quyết định xu hướng thị trường trong nước. Fed hạ lãi suất chỉ tạo điều kiện thuận lợi, còn thị trường có “xanh” hay không tùy thuộc vào tình hình cụ thể trong nước.

Bài học cho nhà đầu tư F0

Đối với những nhà đầu tư F0 - những người mới bước chân vào thị trường - bài học rút ra là đừng đơn giản hóa mọi thứ thành công thức “tin tốt thì giá sẽ tăng, tin xấu thì giá sẽ giảm”. Thực tế đầu tư phức tạp hơn nhiều. Một thông tin tốt có thể đã được thị trường dự báo trước và phản ánh vào giá từ sớm, hoặc có khi lại bị lu mờ bởi các lo ngại lớn hơn. Ngược lại, đôi khi tin xấu đã giá vào giá rồi, thị trường lại tăng do kỳ vọng tương lai tươi sáng hơn. Vì vậy, hãy nhìn nhận tin tức trong bức tranh tổng thể: tin Fed hạ lãi suất nằm trong bối cảnh kinh tế nào? Liệu có rủi ro tiềm ẩn gì khác không? Thị trường đang hưng phấn hay bi quan? Việc tự đặt những câu hỏi như vậy sẽ giúp bạn không bị “mắc bẫy” tư duy một chiều.

Một chiến lược hữu ích cho người mới là tập trung vào đầu tư dài hạn và không ngừng học hỏi, thay vì cố gắng đoán sóng ngắn hạn từ tin tức. Như phân tích ở trên, chính sách tiền tệ cần thời gian thẩm thấu, nhưng về dài hạn khi kinh tế hồi phục, thị trường chứng khoán thường sẽ tăng trở lại và mang lại thành quả cho ai kiên nhẫn nắm giữ cổ phiếu tốt

Do đó, nếu bạn tin tưởng vào giá trị doanh nghiệp và triển vọng kinh tế trong dài hạn, hãy kiên nhẫn. Đừng hoảng loạn bán ra chỉ vì thị trường tạm thời phản ứng tiêu cực với tin tức - hãy bình tĩnh đánh giá liệu các yếu tố nền tảng có thay đổi hay không.

Cuối cùng, tâm lý vững vàng và kiến thức vững chắc chính là “vũ khí” của nhà đầu tư trước mọi biến động. Hãy coi những giai đoạn thị trường khó khăn (như 2008 hay 2020) là cơ hội để học hỏi kinh nghiệm. Mỗi lần biến động là một bài học quý về cách thị trường vận hành. Dần dần, bạn sẽ hiểu rằng đầu tư chứng khoán không chỉ là câu chuyện của vài phiên xanh đỏ theo tin tức, mà là hành trình đồng hành cùng sự phát triển của doanh nghiệp và nền kinh tế. Khi đó, bạn sẽ bớt bị chi phối bởi những tin đồn hay tin giật gân, và tự tin hơn với kế hoạch đầu tư dài hạn của mình.

Như người ta vẫn nói: “Đừng cố đếm sóng mà hãy đón sóng”. Thay vì phản ứng thái quá trước mỗi thông tin về Fed hay bất kỳ tin tức nào, nhà đầu tư F0 nên trang bị cho mình kiến thức nền tảng, hiểu rõ bức tranh lớn và giữ tầm nhìn dài hạn. Có như vậy, bạn mới không bị cuốn theo những kỳ vọng ngắn hạn sai lầm, và tận dụng được cơ hội thực sự khi thị trường chuyển mình tích cực. Chúc bạn luôn vững tin, kiên nhẫn và thành công trên hành trình đầu tư của mình! Những “ngày xanh” bền vững sẽ đến với ai chuẩn bị kỹ và biết chờ đợi.

Thông tin trên được em tổng hợp từ nhiều nguồn và tự phân tích cá nhân. Nếu có sai hoặc cần đính chính hay quan điểm đồng tình các bác vui lòng cmt xuống bên dưới để chúng ta cùng thảo luận nhé. Cảm ơn các bác đã đọc hết bài viết. Chúc mọi người đầu tư thuận lợi, may mắn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()