EVF - Tăng trưởng bùng nổ và rủi ro cực đại - Đâu là điểm mua sáng giá?

Báo cáo này sẽ cung cấp một phân tích chuyên sâu và toàn diện về Công ty Tài chính Cổ phần Điện lực (Mã CK: EVF), cập nhật các thông tin tài chính và chiến lược mới nhất tính đến ngày 22/08/2025. Báo cáo sẽ đi sâu vào quá trình chuyển đổi mạnh mẽ của EVF sau khi Tập đoàn Điện lực Việt Nam (EVN) thoái vốn, bóc tách bức tranh tài chính hai mặt, phân tích "game" tái cấu trúc đang diễn ra, và đưa ra định giá cùng khuyến nghị đầu tư cụ thể. (Nguồn: RS DNL Capital, Sstock, tổng hợp)

I. Tổng quan cổ phiếu EVF

Phiên hôm nay cũng khá đặc biệt với EVF khi doanh nghiệp vừa chính thức được chấp thuận đổi tên, làm mới nhận diện thương hiệu sau 17 năm hoạt động. Tên mới là Công ty Tài chính Tổng hợp Cổ phần, với tên viết tắt EVF - giống với mã chứng khoán.

EVF cũng vừa thông báo đã huy động thành công 200 tỷ đồng thông qua phát hành trái phiếu riêng lẻ. Lô trái phiếu này có kỳ hạn 2 năm, đáo hạn vào tháng 8/2027.

EVF gắn liền với vai trò ban đầu là một định chế tài chính chuyên ngành, với sứ mệnh cốt lõi là quản trị vốn và thu xếp tài chính cho các dự án điện thuộc Tập đoàn Điện lực Việt Nam (EVN) và các đơn vị thành viên. DNA ban đầu này định hình EVF là một tổ chức có khẩu vị rủi ro thận trọng, hoạt động trong một hệ sinh thái khép kín với dòng tiền ổn định và được bảo trợ bởi một tập đoàn nhà nước lớn.

Mô hình kinh doanh - Từ "Sân sau" tài chính ngành điện đến một định chế tài chính độc lập

Cột mốc quan trọng nhất trong lịch sử EVF là việc EVN thoái toàn bộ vốn, chính thức chấm dứt vai trò cổ đông nhà nước tại công ty. Sự kiện này đã khởi đầu một chương mới, buộc EVF phải chuyển đổi mô hình kinh doanh từ một đơn vị phụ thuộc sang một định chế tài chính độc lập hoàn toàn.

Công ty đã nhanh chóng mở rộng hoạt động ra ngoài lĩnh vực điện năng truyền thống. Hai hướng đi chiến lược mới được thể hiện rõ nét:

1. Tài chính tiêu dùng kỹ thuật số: Thông qua thương hiệu Easy Credit, EVF đang đẩy mạnh mảng cho vay tiêu dùng trên nền tảng số.

2. Cho vay đa ngành: Danh mục tín dụng của EVF đã mở rộng sang các lĩnh vực khác, đặc biệt là cho vay các dự án bất động sản.

Sự chuyển đổi này không chỉ là một sự thay đổi về chiến lược kinh doanh mà còn là một sự thay đổi căn bản về bản chất rủi ro. Từ việc cho vay các dự án điện lực có dòng tiền ổn định và được bảo lãnh, EVF đã bước chân vào các lĩnh vực có tính chu kỳ, biên lợi nhuận cao hơn nhưng đi kèm với mức độ rủi ro cao hơn đáng kể. Việc mất đi "người bảo trợ" EVN đã buộc ban lãnh đạo mới phải tìm kiếm các động lực tăng trưởng mới, và lựa chọn của họ đã định hình lại hoàn toàn hồ sơ rủi ro của công ty, một yếu tố then chốt để hiểu rõ các phân tích sâu hơn trong báo cáo này.

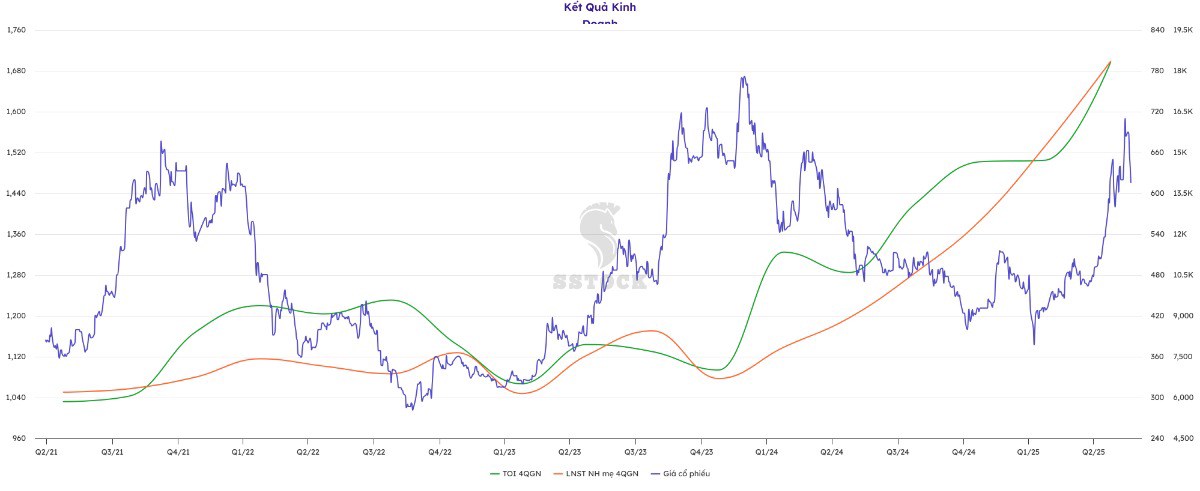

Cổ phiếu EVF đã cho thấy sự quan tâm lớn từ thị trường trong thời gian gần đây, với thanh khoản dồi dào và biến động giá mạnh. Diễn biến giá trong tháng 7 và tháng 8 năm 2025 cho thấy cổ phiếu đã trải qua những phiên tăng giảm mạnh với khối lượng giao dịch thường xuyên ở mức hàng chục triệu đơn vị, phản ánh kỳ vọng và cả những lo ngại của nhà đầu tư vào câu chuyện tái cấu trúc của công ty.

II. Tình hình tài chính EVF

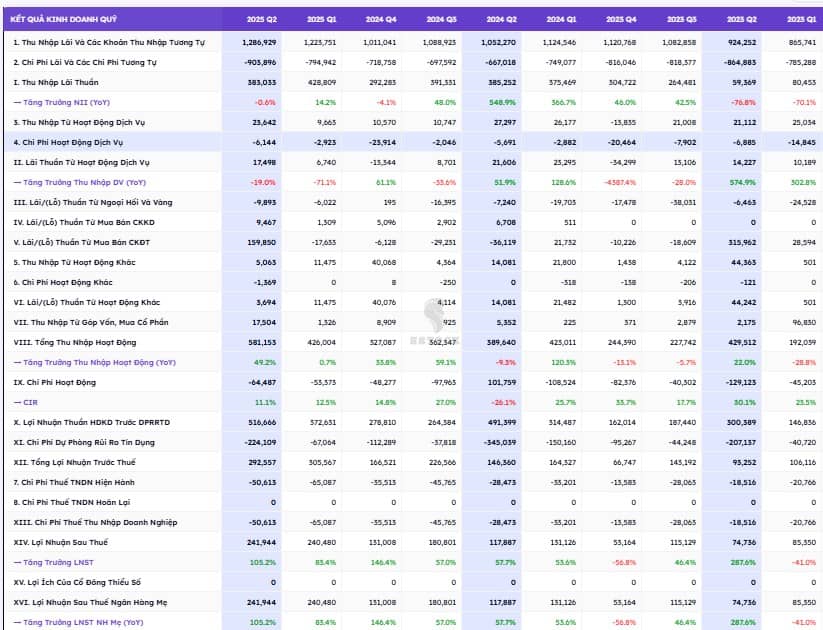

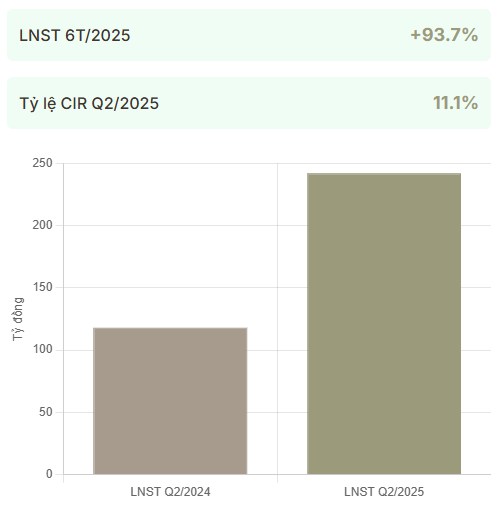

EVF đã công bố Báo cáo tài chính (BCTC) Quý 2/2025 với kết quả tăng trưởng hết sức ấn tượng. Lũy kế 6 tháng đầu năm 2025, lợi nhuận trước thuế (LNTT) đạt 598 tỷ đồng, hoàn thành 62% kế hoạch tham vọng 960 tỷ đồng cho cả năm. Lợi nhuận sau thuế (LNST) lũy kế đạt 482.42 tỷ đồng, tăng vọt 93.73% so với cùng kỳ năm 2024.

1. Kết quả Kinh doanh EVF

Xét riêng Quý 2/2025, công ty ghi nhận tổng doanh thu 1,492.6 tỷ đồng, LNTT 292.6 tỷ đồng và LNST 241.9 tỷ đồng. Mức LNST này tăng 105.23% so với cùng kỳ năm trước, một con số đặc biệt ấn tượng.

Sự tăng trưởng lợi nhuận đột phá này đến từ nhiều yếu tố:

+ Tăng trưởng thu nhập cốt lõi: Tổng thu nhập hoạt động trong quý 2 tăng mạnh 49.15% so với cùng kỳ.

+ Tối ưu hóa chi phí: Tỷ lệ chi phí trên thu nhập (CIR) giảm mạnh từ 26.12% trong Q2/2024 xuống chỉ còn 11.1% trong Q2/2025, cho thấy hiệu quả quản lý chi phí hoạt động vượt trội.

+ Giảm áp lực dự phòng: Chi phí dự phòng rủi ro tín dụng giảm 35.05% so với cùng kỳ, đóng góp trực tiếp vào tăng trưởng lợi nhuận.

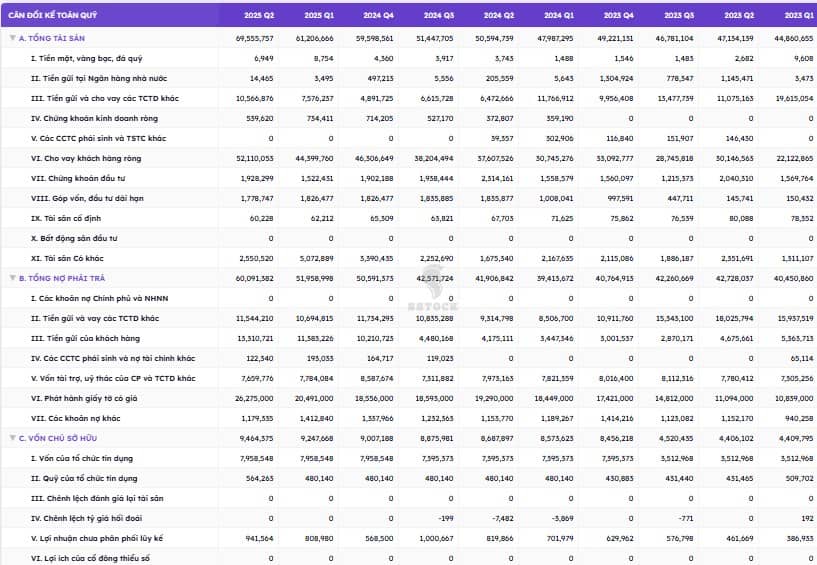

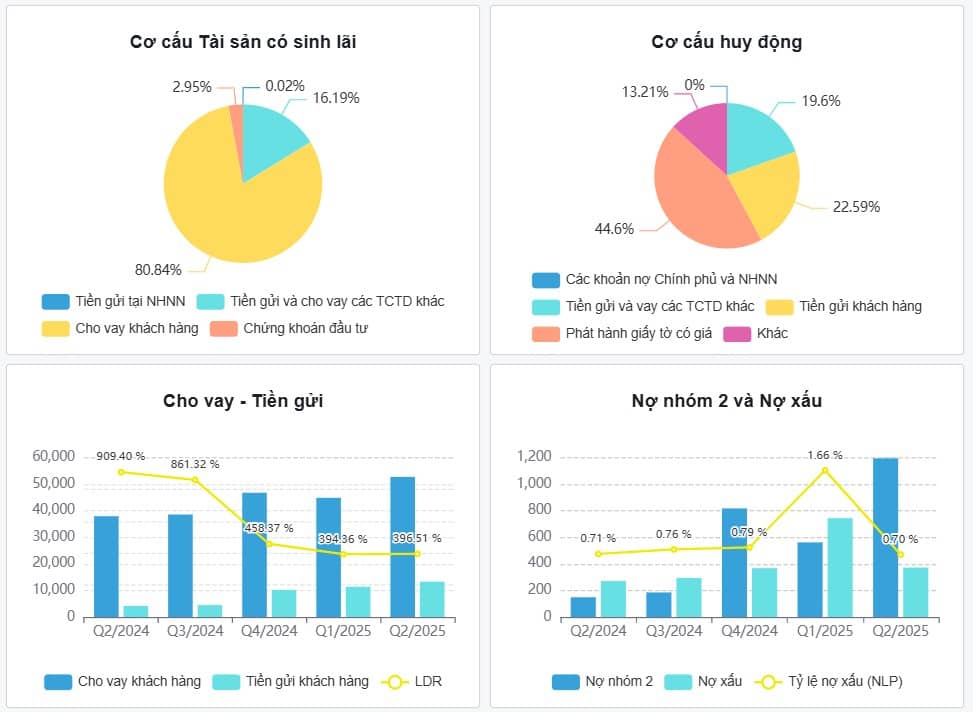

Song song với kết quả kinh doanh ấn tượng là sự phình to nhanh chóng của quy mô tài sản. Tính đến ngày 30/06/2025, tổng tài sản của EVF đạt 69,555 tỷ đồng, tăng 17% chỉ sau 6 tháng. Động lực chính đến từ tăng trưởng cho vay khách hàng, với dư nợ đạt 52,778 tỷ đồng, chiếm một tỷ trọng rất lớn trong tổng tài sản.

Tuy nhiên, BCTC bán niên 2025 được soát xét bởi Ernst & Young (E&Y) đã đưa ra những lưu ý đặc biệt quan trọng, hé lộ những rủi ro tiềm ẩn đằng sau các con số tăng trưởng:

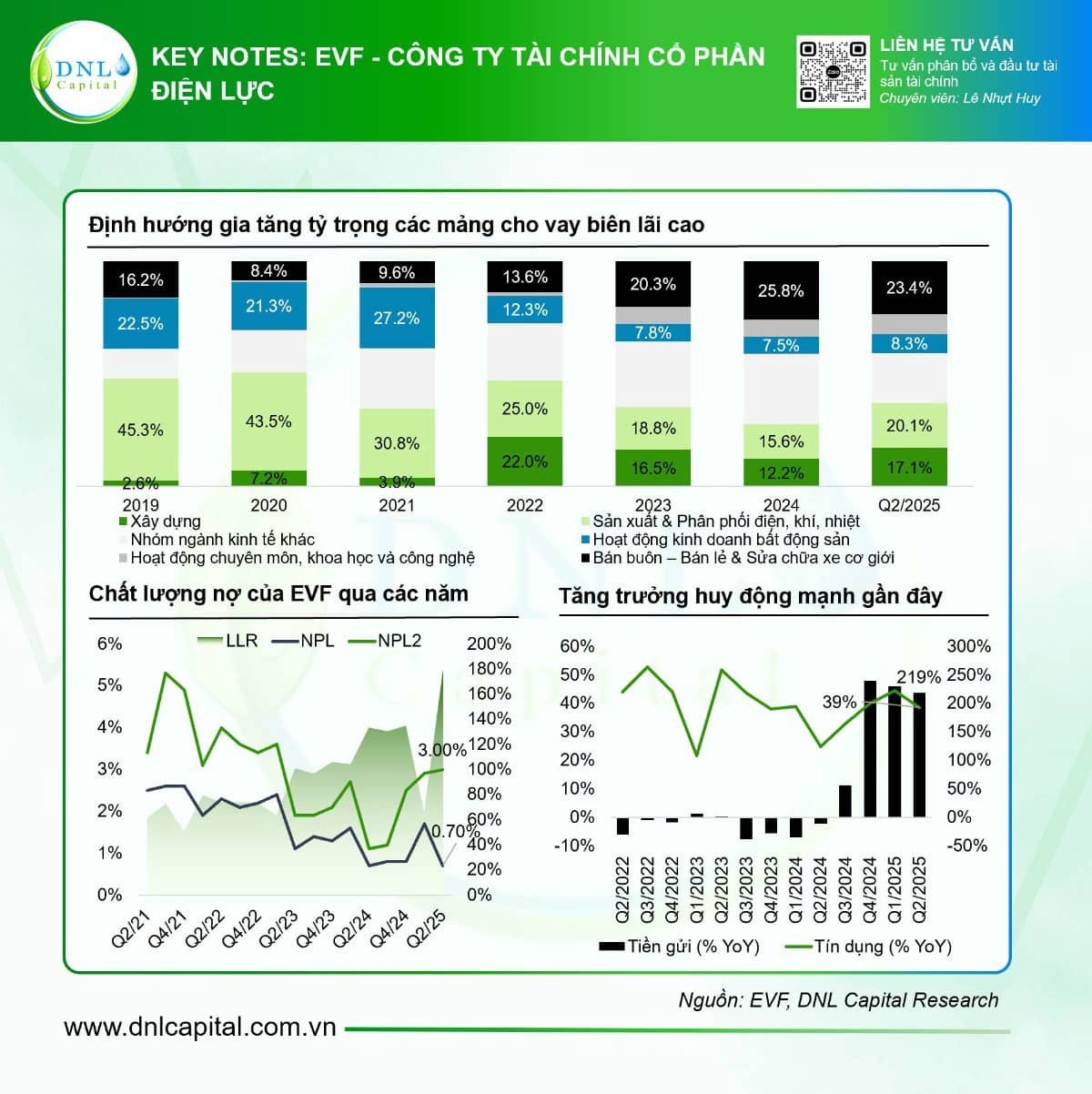

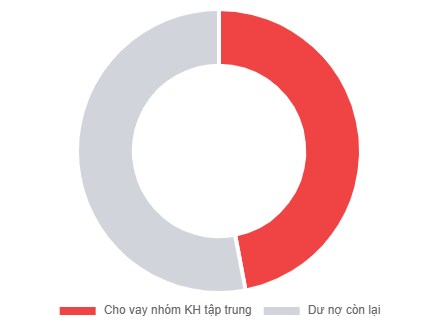

+ Rủi ro tập trung tín dụng ở mức báo động: E&Y nhấn mạnh việc EVF đã cho một nhóm khách hàng là các pháp nhân có cùng người đại diện hoặc cùng tòa nhà làm việc vay một số tiền khổng lồ lên tới 24,901 tỷ đồng. Con số này chiếm khoảng 47% tổng dư nợ cho vay và 36% tổng tài sản của công ty. Đây là một mức độ tập trung rủi ro cực kỳ cao, đặt sức khỏe tài chính của EVF phụ thuộc lớn vào một nhóm khách hàng duy nhất.

+ Rủi ro từ bất động sản chưa triển khai: Hơn 11,606 tỷ đồng dư nợ có liên quan đến các dự án bất động sản chưa triển khai xây dựng. Các khoản vay này có rủi ro cao do phụ thuộc vào tiến độ pháp lý, khả năng triển khai và tình hình thị trường bất động sản trong tương lai.

Bức tranh chất lượng tài sản của EVF cũng thể hiện sự mâu thuẫn sâu sắc. Bề ngoài, các chỉ số trông rất khả quan: tỷ lệ nợ xấu (NPL) được báo cáo ở mức rất thấp, chỉ 0.7% vào cuối Q2/2025, và tỷ lệ bao phủ nợ xấu (LLCR) ở mức rất cao 179.49%. Tuy nhiên, những dấu hiệu cảnh báo nghiêm trọng đang xuất hiện từ bên trong:

+ Nợ có khả năng mất vốn (Nợ nhóm 5) đã tăng gấp 3 lần trong 6 tháng đầu năm, lên hơn 190 tỷ đồng.

+ Nợ cần chú ý (Nợ nhóm 2), nhóm nợ tiềm ẩn nguy cơ trở thành nợ xấu, cũng tăng mạnh 46% lên gần 1,200 tỷ đồng.

Sự mâu thuẫn này cho thấy một bức tranh tài chính hai mặt. Một mặt, công ty báo cáo lợi nhuận cao và tỷ lệ nợ xấu thấp. Mặt khác, kiểm toán viên cảnh báo về rủi ro tập trung tín dụng cực lớn và các chỉ báo sớm về suy giảm chất lượng tài sản (nợ nhóm 2 và nhóm 5) đang tăng vọt. Điều này cho thấy ban lãnh đạo có thể đang theo đuổi chiến lược "tăng trưởng bằng mọi giá", ghi nhận lợi nhuận từ các khoản vay rủi ro cao trong khi rủi ro thực sự có thể chưa được phản ánh đầy đủ qua tỷ lệ nợ xấu. Sự gia tăng của nợ nhóm 2 và nhóm 5 là những ngọn cờ đỏ mà nhà đầu tư không thể bỏ qua, báo hiệu một quả bom nợ xấu có thể phát nổ trong tương lai.

Dựa trên đà tăng trưởng tín dụng mạnh mẽ trong nửa đầu năm, dự kiến dư nợ cho vay của EVF sẽ tiếp tục tăng trong Quý 3. Tuy nhiên, áp lực trích lập dự phòng rủi ro được dự báo sẽ gia tăng đáng kể. Sự leo thang của nợ nhóm 2 và nhóm 5 sẽ buộc công ty phải trích lập nhiều hơn để phản ánh đúng mức độ rủi ro của danh mục. Do đó, lợi nhuận có thể sẽ không duy trì được tốc độ tăng trưởng như Quý 2.

Dự phóng LNTT Quý 3/2025 của EVF sẽ dao động trong khoảng 250 - 280 tỷ đồng.

III. Tiềm năng tăng trưởng cổ phiếu EVF

Sau khi EVN thoái vốn, cơ cấu cổ đông của EVF đã thay đổi hoàn toàn, đánh dấu sự trỗi dậy của các nhóm cổ đông tư nhân. Dù không có cổ đông nào chính thức sở hữu trên 5%, dữ liệu cho thấy mối liên hệ chặt chẽ giữa EVF và hệ sinh thái của Amber Holdings.

Để hỗ trợ cho chiến lược tăng trưởng đầy tham vọng, EVF đang triển khai một kế hoạch tăng vốn điều lệ "khủng" lên 7,681 tỷ đồng. Kế hoạch này không chỉ giúp củng cố năng lực tài chính, đáp ứng các tỷ lệ an toàn vốn của Ngân hàng Nhà nước, mà còn cung cấp nguồn lực dồi dào để tiếp tục mở rộng tín dụng.

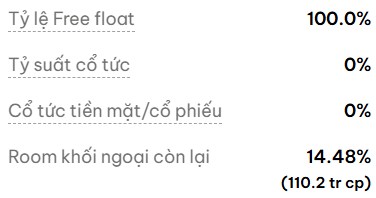

Một động thái chiến lược đặc biệt đáng chú ý là việc Hội đồng quản trị đề xuất giảm tỷ lệ sở hữu của nhà đầu tư nước ngoài ("room" ngoại) từ 50% xuống còn 14%. Bề ngoài, đây là một hành động khó hiểu khi tự giới hạn nguồn vốn ngoại. Tuy nhiên, lý giải của ban lãnh đạo cho thấy đây là một bước đi có tính toán. Họ muốn "giành room còn lại mời các đối tác có tiềm năng, năng lực" tham gia vào công ty.

Động thái này thực chất là một cách "dọn đường" để chào đón một hoặc một vài đối tác chiến lược được lựa chọn trước. Việc này tạo ra một "kho" 35% vốn điều lệ (tương đương hơn 2,600 tỷ đồng sau tăng vốn) có thể được bán riêng lẻ. Lợi ích của phương án này là giúp nhóm cổ đông hiện hữu tránh bị pha loãng quyền kiểm soát, có thể bán cổ phần với giá cao hơn thị trường, và quan trọng nhất là mang về một đối tác chiến lược có giá trị về vốn, công nghệ hoặc quản trị. Sự thành công của việc tìm kiếm đối tác chiến lược sẽ là chất xúc tác cực lớn cho giá cổ phiếu trong trung và dài hạn.

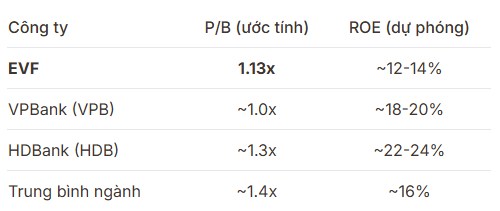

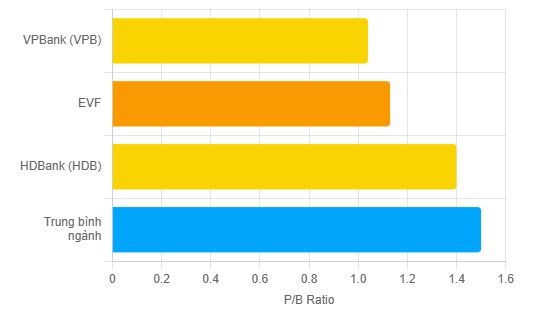

IV. Định giá cổ phiếu EVF

Với phiên hôm nay, giá cổ phiếu là 14,000 VNĐ và giá trị sổ sách trên mỗi cổ phiếu (BVPS) là 12,440 VNĐ , chỉ số P/B của EVF được tính là P/B ≈1.13x. Mức P/B này đang thấp hơn so với mức trung bình của ngành ngân hàng Việt Nam, vốn đang giao dịch quanh mức 1.3x−1.5x. Bề ngoài, điều này cho thấy cổ phiếu EVF có vẻ đang được định giá rẻ. Tuy nhiên, anh chị cũng chú ý mức chiết khấu này phản ánh chính xác những rủi ro cực kỳ cao về chất lượng tài sản và quản trị doanh nghiệp mà thị trường đang nhận thấy.

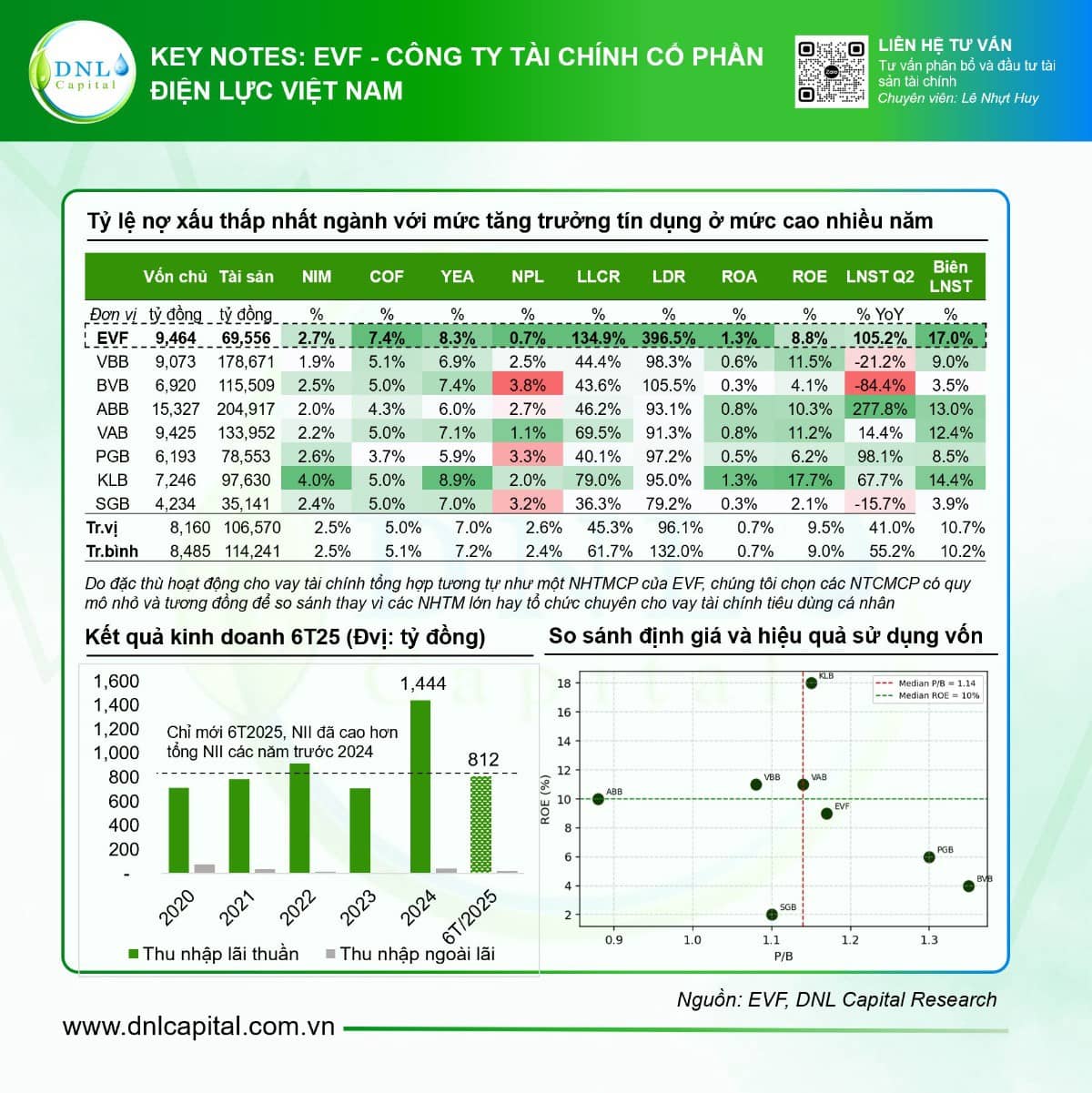

Để xác định giá trị hợp lý, em Lâm sẽ so sánh EVF với một số ngân hàng thương mại như VPBank, HDBank có các đặc điểm tương đồng. Với catalyst EVF tìm được đối tác chiến lược thành công, giải quyết được các lo ngại về nợ xấu, và các dự án bất động sản được tài trợ diễn ra thuận lợi. Thị trường sẽ định giá lại cổ phiếu gần với mức trung bình ngành. Mức P/B mục tiêu hợp lý là 1.5x.

GIÁ MỤC TIÊU EVF = 1.5×12,440=18,600 VNĐ/CP

Em Lâm đưa ra khuyến nghị MUA MANG TÍNH ĐẦU CƠ đối với cổ phiếu EVF với giá mục tiêu là 18,600 VNĐ/cp, tương ứng tiềm năng tăng giá 33% so với giá hiện tại.

Luận điểm đầu tư này dựa trên kỳ vọng tái cấu trúc sẽ diễn ra thành công, bao gồm việc tăng vốn và thu hút được đối tác chiến lược, qua đó hợp thức hóa và thúc đẩy sự phát triển của hệ sinh thái mới. Tuy nhiên, anh chị NĐT phải nhận thức rõ ràng rằng đây là một khoản đầu tư có mức độ rủi ro rất cao. Sự thành bại của khoản đầu tư này phụ thuộc gần như hoàn toàn vào khả năng thực thi của ban lãnh đạo mới, sự thành công của các dự án bất động sản mà EVF đang tài trợ, và khả năng quản trị rủi ro tín dụng trong bối cảnh tăng trưởng nóng.

V. Rủi ro khi đầu tư cổ phiếu EVF

1. Rủi ro Tín dụng Tập trung & Chất lượng Tài sản - Đây là rủi ro lớn nhất. Khoản cho vay 24,901 tỷ đồng cho một nhóm khách hàng liên quan tạo ra rủi ro mang tính hệ thống cho chính EVF. Bất kỳ sự cố nào từ nhóm này đều có thể gây sốc cho bảng cân đối kế toán. Sự gia tăng của nợ nhóm 5 là một chỉ báo nguy hiểm. Kiểm toán E&Y nhấn mạnh rủi ro tập trung cực lớn khi gần một nửa tổng dư nợ được cho vay chỉ một nhóm khách hàng.

2. Rủi ro Quản trị Doanh nghiệp & Xung đột Lợi ích - Việc EVF hoạt động như "sân sau" tài trợ vốn cho hệ sinh thái của nhóm cổ đông chi phối tiềm ẩn rủi ro xung đột lợi ích. Các quyết định cấp tín dụng có thể ưu tiên lợi ích của nhóm cổ đông lớn thay vì dựa trên nguyên tắc quản trị rủi ro thận trọng.

3. Rủi ro Pha loãng Cổ phiếu - Kế hoạch tăng vốn điều lệ lên hơn gấp đôi sẽ gây áp lực pha loãng đáng kể. Nếu việc sử dụng vốn mới không tạo ra lợi nhuận tương xứng, các chỉ số trên mỗi cổ phiếu như EPS và BVPS sẽ bị ảnh hưởng tiêu cực.

4. Rủi ro Thực thi Chiến lược - "Game" tăng vốn và tìm kiếm đối tác chiến lược có thể không diễn ra như kế hoạch. Việc không tìm được đối tác phù hợp hoặc chậm trễ trong quá trình thực hiện sẽ là đòn giáng mạnh vào kỳ vọng của thị trường.

LIÊN HỆ EM LÂM ĐỂ ĐƯỢC HỖ TRỢ TẠI VPBANK SECURITIES

Lưu ý: Bài viết này chỉ mang tính chất tham khảo thông tin và chia sẻ góc nhìn cá nhân, không phải là khuyến nghị mua/bán cổ phiếu. Mỗi quyết định đầu tư cần được cân nhắc kỹ lưỡng và dựa trên sự phân tích của riêng bạn. Chúc cả nhà đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()